中国分行业资本存量的估计

2012-09-26翁宏标王斌会

翁宏标,王斌会

0 引言

资本计量的难题最先是罗宾逊在1954年发表的《生产函数和资本理论》中提出的。而后,斯拉法、卡尔多、帕西内蒂等人从纯经济学角度讨论了资本计量问题。在资本存量估计方面,戈德史密斯于1951年提出的永续盘存法(PIM)在OECD国家得到广泛应用;克里斯滕森、柯明斯和乔根森(1973,1980)在应用中对该方法进行完善,大大扩展了PIM的功能。该方法用相对效率序列反映不同役龄资本品的效率差异,并作为权数将过去投资加总为资本存量。研究中,资本相对效率序列一般采用三种模式:(1)“单驾马车”型,资本品相对效率在其寿命期内保持不变;(2)线性递减型,资本品相对效率在寿命期内线性递减;(3)几何递减型,资本品相对效率在寿命期内按固定比例(1-δi)几何递减。本文假设第i个投资物品的相对效率是几何递减型的,即其服务流量时间是按序列{1,1-δi,(1-δi)2,…}递减的。在相对效率几何递减模式下,永续盘存法可以表示成以下形式:

其中Kit表示期末资本存量,Iit表示期内投资量;δi为重置率,不过在几何递减模式下折旧率等于重置率;i表示第i中投资品。在实际应用中由于国内统计数据不完善和研究问题的特殊性,学者们对投资流量、基准资本存量的估计选取以及具体技术环节处理各异。

国内研究范围多集中于全国或省区或者某个产业的资本存量,而关于分行业资本存量估算的文献非常少,吴方卫(1999)假定农业资本效率服从几何递减模式,利用农业投资序列估算1980~1997年我国的农业资本存量;徐现祥等(2007)利用更新的核算数据对分省区三次产业的资本存量进行估计,但在处理技术上大体沿用已有文献的方法;薛俊波和王铮(2007)结合投入产出表中的固定资产折旧数据对中国17行业的资本存量进行了估算,得到了1990~2000年全国分行业资本存量,作者注意到投入产出表和相关统计年鉴在行业划分有差异,对行业部门进行分解合并,但在估计分行业当年投资额时采用所有行业同比例计算,这种做法存在较大误差,对资本存量估计值的可信度产生负面影响。本文在已有研究的基础上在考虑估算精度的情况下将工作进一步细化。

1 估计分行业资本存量的关键问题

1.1 基期资本存量估计

基期的选择和基期资本存量的估值对于研究资本存量估计是不可避免的问题。一般来说,应用PIM估算资本存量,基年资本存量估计的误差对后续年份的影响就会越小。但限于数据条件,估计全国物质资本存量时大多数研究的基期定为1952年。贺菊煌(1992)以1952~1990年的生产性积累指数和非生产性积累指数为主要依据,假设生产性资本在1964~1971年间和1971~1978年间的平均增长率相等,迭代计算1964年的资本存量,再假定住宅价值为非生产性资本的一个比例,进而推算出以1990年价格计算的1952年生产性资本946亿元,非生产性资本1702亿元。邹至庄(1993)利用1952~1985年国有企业、城镇集体企业、乡村集体企业、个人的固定资产和流动资产积累的年度数据,推算出1952年中国非农部门的资本存量为582.67亿元,农农业资本存量为450亿元,最后测算1952年不变价的全社会资本存量为1750亿元。Hall和Jones(1999)利用折旧贴现法估计各国1960年在资本存量。Young(2000)利用类似方法估计出1952年价格的中国固定资本存量为815亿元。张军,章元(2003)对比了邹至庄、贺菊煌等学者的估算结果,根据上海市和工业企业的K占全国K的比例等于对应GDP占全国GDP的比例,综合经验判断估算1952年价的资本存量(不包括土地)约为800亿元。单豪杰(2008)假定经济稳态情况下存量资本的增长率与投资增长率相等,估算1952年全国资本存量为342亿元。可见在研究中,学者们对资本存量估计做了多种假设,得出结果也有差异。

对于分行业基期资本存量估计由于数据缺乏,因此这方面的文献材料相比也显得匮乏了。黄勇峰,任若恩和刘晓生(2002)根据1980年工业普查中各行业固定资产原值构成计算拆分比例,根据这个比例将1978年的资本存量拆分到制造业各行业中,假设固定折旧率估计了1978~1995年中国制造业分行业建筑资本存量和设备资本存量,对于缺失数据准备过程的处理方法文中已有详述,在此不再赘述。薛俊波,王铮(2007)对投入产出表和统计年鉴行业做了分解和合并后,利用投入产出表各行业折旧数据以及迭代估算的折旧率计算基期资本存量,估算了1990~2000中国17部门的资本存量,避免了误差的累积,本文在借鉴这种方法基础上,针对问题特殊性进行了详细的分析。

1.2 当年固定资产投资序列

当年投资数据主要有积累数据、固定资产投资数据、资本形成总额等。现有研究在投资序列的选取主要分三类:一是积累数据,积累数据的优点在于已经扣除资产磨损,无须再考虑折旧,但1993年以后新的统计体系取消了该数据的公布。二是全社会固定资产投资。三是固定资本形成总额。

由于数据统计口径差异,估算分行业资本存量具有特殊性。吴方卫(1999)采用减住宅投资的农村固定资产投资总量来衡量农业投资额。黄勇峰等(2002)利用1980年后基本建设和更新设备投资的分行业数据作为投资序列,但遇到数据不完整、统计口径不一等问题,所以根据研究问题的需要对数据进行了必要的调整,排除了非生产性资本的影响。薛俊波,王铮(2007)假设分行业的基本建设和更新改造投资之和占固定资产投资的比例和全国这两者之和占总的固定资产投资的比例一致,用基本建设和更新设备投资之和除以二者占总投资的比例来计算分行业每年的固定资产投资额,但没有对生产性和非生产性资本进行区分。本文在研究中发现对各个行业采取固定比例对待导致结果不可信,实际上各行业基本建设和更新改造投资之和占固定资产投资的比值存在很大差异(将在下文详述)。

1.3 折旧的确定

《中国统计年鉴》和《中国投入产出表》(2007)对折旧的定义是:一定时期内为弥补固定资产损耗,按照核定的固定资产折旧率提取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。它反映了固定资产在当期生产中转移的价值。除了运用积累指数作为固定资产投资序列回避折旧问题外,现有研究一般对折旧的计提采用直线折旧法,王小鲁(2000)、Wang和Yao(2003)假定折旧率为5%;龚六堂和谢丹阳(2004)假定全国各省折旧率为10%;黄勇峰等(2002)假定制造业建筑折旧率为8%,设备折旧率为17%。还有一些学者采用国民经济核算方法估计折旧额,邹至庄(1993)通过国民收入的核算公式:折旧额=GDP-国民收入+补贴-间接税计算折旧额,李志国和唐国兴(2003)沿用了此法;徐现祥等(2007)直接利用更新的《中国国内生产总值核算历史材料》中按收入法核算GDP提供的固定资产折旧额。

分行业资本存量研究文献中,吴方卫(1999)假定农业资本效率服从几何递减,重置率和折旧率相等,根据国务院和财政部当年的相关折旧条例和准则,求得1980年农业固定资产折旧率为0.0542;薛俊波,王铮(2007)利用投入产出分行业折旧额和PIM迭代公式计算未提供折旧额年份的折旧率。

1.4 投资价格指数

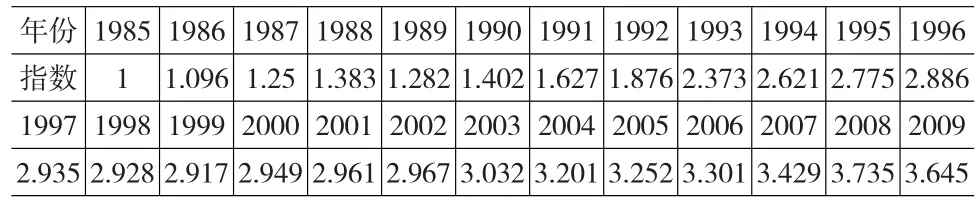

目前统计年鉴提供了1990年以后的固定资产投资价格指数,为了满足研究需要已有文献对投资价格指数做了推算或者替换。邹至庄(1993)估计了1952~1997年的积累隐含平减指数,后来的研究大多借用这一结果;Young(2000)构造了一个隐含的固定资本形成指数,将其作为总的GDP平减指数和各部门平减指数的一个残差;黄勇峰等(2002)直接利用零售物价指数替代了投资价格指数;宋海岩(2003)则用全国建筑材料价格指数替代;张军和章元(2003)用上海市的指数作为全国指数。有部分学者则采取线性回归估计投资价格指数,如吴方卫(1999),李治国和唐国兴(2003)。徐现祥等(2007)利用更新的数据构造了各省区分产业的缩减指数。本文1991之前的固定资产投资价格指数来自Hsueh和Li(1996),由于本文数据以1985年不变价处理,所以对原数列做换基处理。得到投资价格指数列于表1。

表1 1985~2009年不变价固定资产价格指数

1.5 行业合并和分解

在现有数据情况下估计分行业资本存量势必对行业进行必要的合并和分解以满足研究主题需要和数据合理性需要。对部门的合并和分解标准基本视文章研究主题而定,黄勇峰等(2002)将年鉴上的制造业数据调整成ICOP分类数据,在此不再赘述。薛俊波,王铮(2007)根据中国统计年鉴投入产出表的17部门为标准,对16行业数据进行合并和分解。行业的分解和合并的难度随着考虑年份区间的增大而加大。本文研究涵盖的时间跨度是1987~2009,为确保数据的匹配度,对第三产业主要采用合并行业的策略。2002年之前《中国固定资产投资统计年鉴》提供的固定资产投资数据分为16行业,2002之后分为20行业。投入产出表部门的分类更加详细。早期行业分类规则与现在分类有差异,特别是对第三产业分类出现了较大改动。为了使得行业数据匹配性更高,文章对第三产业采取合并策略,除了金融业的分类标准较为明确独立为一个行业之外其他服务业合并到一个大类中。

最终本文研究行业包括:农林牧渔业,采矿业,制造业,电力、燃气及水的生产和供应业,建筑业,金融业和其他服务业。

2 分行业资本存量的计算和技术处理

2.1 固定资产投资序列缺失数据处理

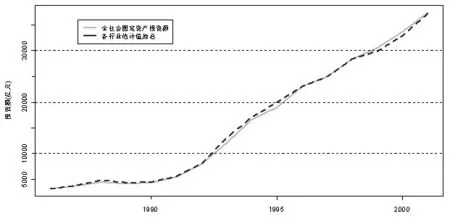

由于统计数据的不完整,处理缺失数据的技术对估算结果影响甚大。下面从几方面进行详述处理过程。对于固定资产投资序列,历年《中国固定资产投资统计年鉴》和《中国统计年鉴》提供了1996~1998年和2002~2009年的分行业固定资产投资,1986~1995年以及1999~2001年的数据并没有给出,针对这个区间的特点本文做出相应补充缺失值的对策。(1)1999~2001年属于中间年份缺失,主要采用三次样条插值进行补充;(2)1986~1995年属于后延年份,采用插值补充的出现过度拟合问题,导致误差较大,因此利用已有数据和缺失数据的关系,根据比例值来确定。统计年鉴上提供了1986~2001年全社会和主要行业的基本建设投资和更新改造投资额,这两者占全社会固定资产投资的比例在0.55左右,但是具体到各个行业有很大区别:根据已有数据计算,电力、燃气及水的生产和供应业该比例为0.946,制造业为0.595,采掘业为0.659,建筑业为0.606,金融业为0.833,农林牧渔业为0.178,其他服务业为0.491。可见按全社会固定比例推算存在较大误差。此外,现有研究也提供比如OLS回归等方法,本文做了尝试以三次产业产值为解释变量计算得到的结果不如按照固定比例计算的效果好。下图是1986~2001年估计值加总和统计年鉴中全社会固定资产投资额的对比图。从图中可以看出采用分行业比例估计的效果基本能够反映固定资产投资的情况。

图1 1986~2001行业估计值加总和全社会固定资产投资额对比

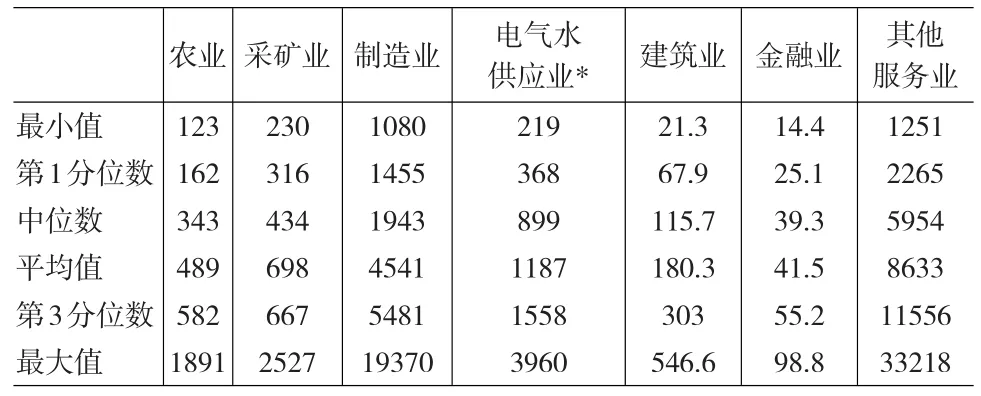

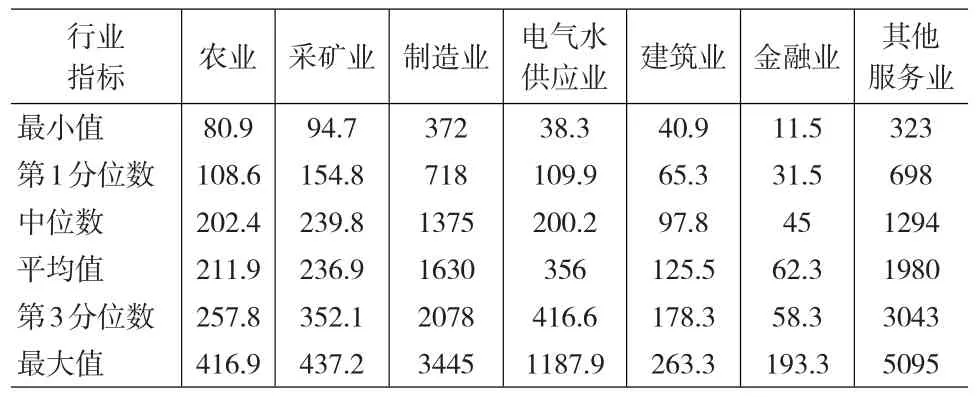

以1985年不变价固定资产价格指数平减得到剔除价格因素的分行业固定资产投资额,其描述性统计见表2。

表2 分行业1985不变价固定资产投资额 (亿元)

2.2 计算折旧率

薛俊波,王铮(2007)根据投入产出表数据计算折旧率,避免了误差的累积,文中假设个行业的折旧率不变。本文借鉴其方法估算折旧率,针对本文研究内容的时间跨度更大,行业折旧率不变的假设显得不切实际,因而在计算过程对此进行相应改进。假设i行业第t年的资本存量为Kit,第t年新增固定资产投资Iit,行业i的折旧率为δit,为表述方便,设φit=1-δit,则有δit=1-φit,那么i行业第t年的折旧额为:

因而i行业在t年末折旧之后的资本存量为:

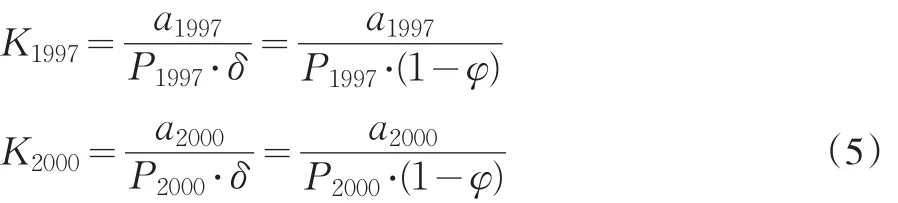

投入产出表提供了分行业(行业数目有差异)的固定资产折旧额,因为投入产出表公布的年份间隔分别是1年和2年,以2年间隔为例说明计算过程,对于任意一个行业,根据式(1)和式(3)可以得到其2000年的资本存量为:

由折旧和资本存量的关系容易得到:

其中Pt为生产者价格指数。上两式代入(4)中,化简得到关于φ的四次多项式:

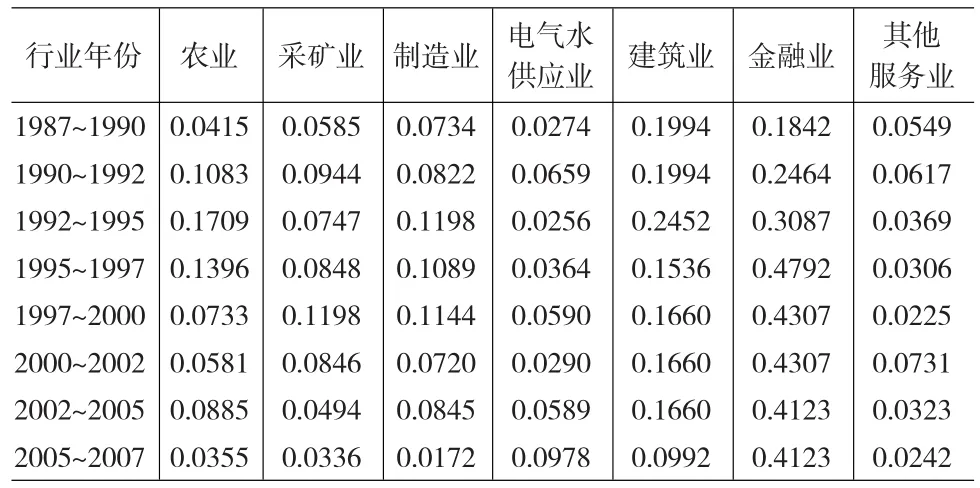

at在相应的投入产出表中给出,只要求出φ,就可以得到折旧率δ=1-φ。进而可以利用式(5)得到某一年的资本存量,以其为基准,利用PIM迭代推算得到投入产出表公布年之间的资本存量。正如前文提到的投入产出表公布年份间隔有差异,对于间隔一年的情况,(6)式将是关于φ的三次多项式,通过这种方法可以得到分行业的1987~1990,1990~1992,1992~1995,1995~1997,1997~2000,2000~2002,2002~2005,2005~2007年的折旧率,以此为基础进行校正调整使得分析结果更为合理。在计算过程中发现建筑业,金融业,农业有些年份计算得到的折旧率误差较大,在后来的处理中剔除了异常折旧率,采用平移估计以免影响分析结果,计算结果见表3。

表3 分行业年份区间的折旧率

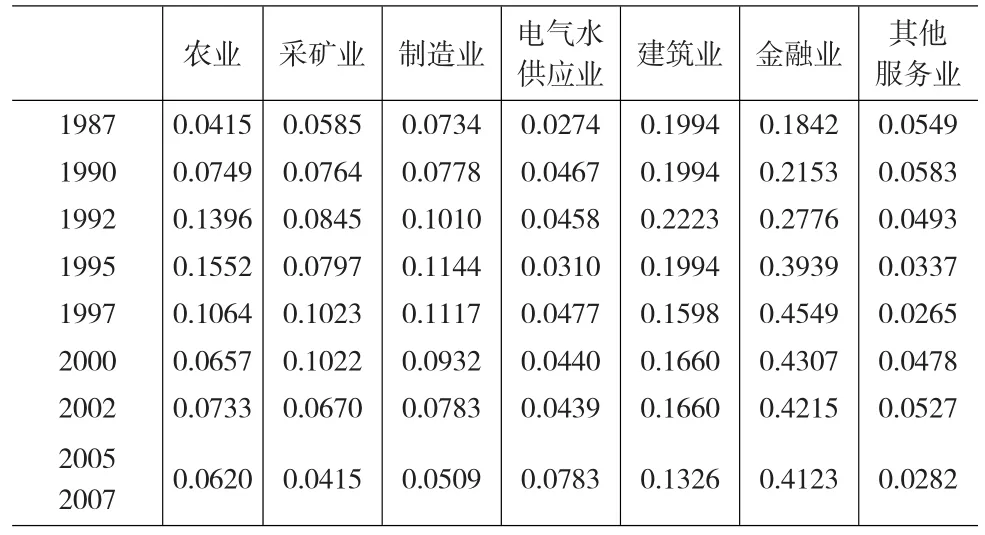

另外对于利用ait=Kit⋅δit求基期资本存量中的折旧率是某一年份对应的折旧率,且该年份是年份区间划分的年份,比如1990年、1992年等。为了使得结果更合理本文采用相邻年份区间平均值表示该年份的折旧率,结果列于表4,其中2007年折旧率沿用2005年的值。

表4 分行业划分年份的折旧率

2.3 资本存量的计算

首先对分行业固定资产折旧额剔除价格因素。投入产出表均以生产者价格计算,应该用不变价生产者价格进行平减,但由于数据的可得性问题,本文采取固定资产价格指数进行平减(1985年不变价),结果描述统计情况列于表5。

表5 分行业不变价折旧额描述统计情况

根据表3和表2,应用式(2)可得到划分年份1987,1990,1992,1995,1997,2000,2002,2005,2007年的分行业资本存量,中间年份分行业资本存量根据表4和PIM迭代公式可以求得,计算结果列于附录表格中。

3 讨论与总结

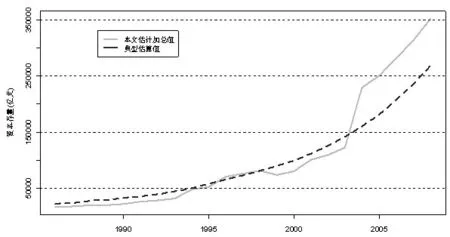

从文献资料中可以看出估算全国资本存量已经形成了典型的估算方法,为了检验本文估算结果的可信性,根据典型估算方法,假设折旧率δ取为5%;1978年我国固定资本存量采用王小鲁和樊纲(2000)估算的固定资本净值8465.2亿元,应用PIM估算结果后转换为以1985年不变价的资本存量。与本文分行业估算加总结果对比如图2:

图2 1987~2009分行业估计资本存量加总值和典型估算值对比

本文估计曲线显得不够“光滑”,那是因为投入产出表提供的“即时信息”在当年资本存量的反应。2005年的“跳跃”主要是2003~2005年大部分行业的资本投资流量有所增加,在房地产和汽车工业快速发展、基础设施投资的推动下,重工业化的趋势更为明显,如石油加工业的投资增加了两倍多,黑色金属采选业、黑色金属加工业则是2000~2002年的400%和500%以上。2005年以后,投资增加幅度有所减弱,资本存量增长速度回落。

在资本存量估计研究中,由于研究角度不同和统计数据不完善导致不同学者对折旧率的设定和基期资本存量的核算存在不同看法。分行业估计遇到更多的特殊情况,长时间跨度的问题使得固定折旧率站不住脚跟,对所有行业采用统一折旧率势必带来较大的误差。已有研究是进一步拓展的基础,对投入产出表的利用使得本文很大程度上避免累积误差的困扰。本节在前人基础上,更严谨地处理分行业数据和年份点、区间折旧率数据,力求准确的估计分行业资本存量,但限于数据的完整程度,不能对行业进一步展开分析确是一种遗憾。

[1]肖红叶,郝枫.资本永续盘存法及其国内应用[J].财贸经济,2005,(3).

[2]G.C.Chow.Capital Formation and Economic Growth[J].Quarterly Jour⁃nal of Economic,1993,(8).

[3]王宏伟.资本效率与经济增长[M].北京:经济科学出版社,2004,(11).

[4]谢千里,罗斯基,郑玉歆.改革以来中国工业生产率变动趋势的估计及可靠性分析[J].经济研究,1995,(12).

[5]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,(7).

[6]孙辉,支大林,李宏瑾.对中国各省资本存量的估计及典型性事实:1978~2008[J].广东金融学院学报,2010,(5).

[7]何枫,陈荣,何林.我国资本存量的估算及其相关分析[J].经济学家,2003,(5).

[8]吴方卫.我国农业资本存量的估计[J]农业技术经济,1999,(6).

[9]徐现祥,周吉梅,舒元.中国省区三次产业资本存量估计[J].统计研究,2007,(5).

[10]薛俊波,王铮.中国17部门资本存量的核算研究[J].统计研究,2007,(7).

[11]岳书敬.基于低碳经济视角的资本配置效率研究[J].数量经济与技术经济研究,2011,(4).