进口业务中快速计算进口综合税的技巧问题

2012-09-21贺政国湖南财政经济学院

■ 贺政国 湖南财政经济学院

在国内现有《报关实务》教材包括《报关员资格全国统一考试教材》在内的有关报关知识方面的教材,大都仅限于从海关征税的角度,分别介绍了进口关税、进口环节消费税和增值税的各自计算方法。

而从进口企业的角度而言,企业最关心的是进口一批商品要向海关总共缴纳多少税(即进口综合税)。一个进口业务员乃至一个进口企业在与国外供货客户磋商进口报价和与国内客户磋商内销价格时,必须快速计算进口综合税,以便快速准确地计算出能够接受的进口价格或进口商品的内销价格。因为,以一般贸易方式进口的商品,尤其是应税消费品(如游艇、小轿车;烟、酒、鞭炮、焰火;珠宝玉石、化妆品等)的进口综合税占其进口成本的比重较高,有的综合税率甚至高达百分之百以上。例如,从国外进口的葡萄酒(税则号为2205.100000),按优惠税率计征的进口关税税率为65%(按普通税率计征的进口关税税率高达180%),还要计征10%的进口环节消费税和17%的增值税,其按优惠税率计征的进口综合税税率就高达114.5%,若按普通税率计征,其进口综合税税率更是高达245.11%。

由于进口综合税对进口商品的进口成本影响较大,因此,掌握快速、准确计算进口综合税的方法,是一个从事进口业务的人员和业务管理人员必备的基本技能。

一、进口综合税的常规计算方法

进口综合税是进口关税、进口环节消费税和增值税之和。由于我国较普遍采用从价税计征有关进口税,因此,进口综合税的计算以从价税为例,其计算公式为:

其一,进口关税的计算方法:

根据规定,我国进口货物的完税价格按进口到岸价(CIF)进行计算,如果以其他贸易术语成交的进口货物,应按规定调整为CIF价格计算完税价格。

(1)以FOB价格作为成交价格时的完税价格计算公式为:

完税价格=FOB价格+国外运费+保险费

或=(FOB+国外运费)/(1-保险加成×保险费率)

(2)以CFR价格作为成交价格时的完税价格计算公式为:

完税价格=CFR价格+保险费

或=CFR价格/(1-保险加成×保险费率)

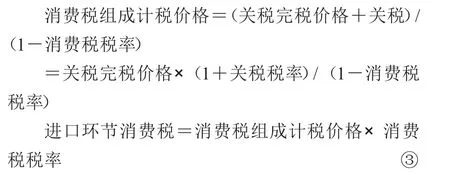

其二,进口环节消费税的计算方法:

从价消费税采用价内税的计税方法,即计税价格的组成包含了进口环节消费税,其计算公式为:

其三,进口环节增值税的计算方法:

进口环节增值税的计算公式为:

从理论上讲,运用上述②、③、④可分别计算进口关税、进口环节消费税和进口环节增值税,然后运用计算公式①将三种税相加即可得出总共应缴纳的进口综合税,从而进一步计算进口商品的进口价格或者内销价格。

而在实际业务中,进行口头磋商进口商品的进口价格或者内销价格时,由于这种理论方法的计算速度太慢,不便于与国内外客户快速地磋商价格,不能满足一个合格的进口业务员的要求。合格的进口业务员要能一只手拿着电话用外语同客户磋商价格,双眼盯住电脑查看与国内、外客户磋商价格的电子邮件,另一只手用计算器根据进口商品的内销价快速计算进口价格或者根据进口价格快速计算进口商品的内销价格。

二、计税常数法快速计算进口综合税

依据上述进口综合税、进口关税、进口环节消费税和进口环节增值税的计算公式①、②、③、④,并且分别用字母g、x、z代表关税税率、消费税税率和增值税税率;分别用字母J、W、CIF、H、K表示进口综合税、完税价格、进口价格、人民币汇率、计税常数,便于计算公式的推导。

将公式②、③、④,代入公式①可得:

进口综合税=完税价格×关税税率+完税价格×(1+关税税率)/(1-消费税税率)×消费税税率+[完税价格×(1+关税税率)+完税价格×(1+关税税率)/(1-消费税税率)×消费税税率]×增值税税率

用上述符号字母分别带入上述公式并简化整理(公式推导过程从略)为:

即:进口综合税(应税消费品)=完税价格×(关税税率+消费税税率+增值税税率+关税税率×增值税税率)/(1-消费税税率)

即:进口综合税(非税消费品)=完税价格×(关税税率+增值税税率+关税税率×增值税税率)

=CIF价格×汇率×计税常数2

当进口商品的原产国确定之后,其进口关税税率、进口环节消费税税率和增值税税率就可查到,可用公式⑤或⑥快速计算进口综合税的计税常数,用计算得出的计税常数乘上进口价格(CIF)和汇率,则能快速准确地计算出进口综合税。

一家进口企业经营的进口商品类别不会太多,一般经营几个主要税目(4位数税则号相同)的进口商品,而4位数税则号相同的进口商品的有关进口税税率又基本一致。因此,进口业务员只要记住自己经营的几个主要商品的进口综合税的计税常数,就可很方便地快速计算进口综合税。

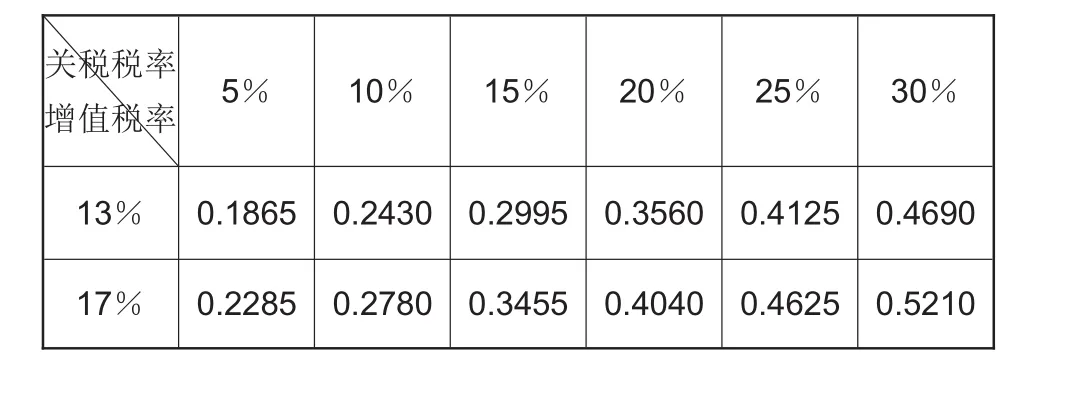

根据有关税则的规定,应税消费税品的增值税率一律为17%,常用应税消费品的计税常数(保留小数点后6位)见表1。

表1 常用应税消费品的进口综合税计税常数

我国大多数商品的进口环节增值税税率均为17%,只有下述少数几类商品适用13%的进口环节增值税税率:①粮食、食用植物油;②自来水、燃气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;③图书、报纸、杂志;④饲料、化肥、农药、农机、农膜;⑤国务院规定的其他货物。常用非税消费品的进口综合税计税常数(保留小数点后4位)见表2。

表2 常用非税消费品的进口综合税计税常数

三、进口综合税的计算实例

例1:湖南A公司进口一批应税消费品,经海关审定其CIF成交价格合计为100000美元,汇率为1美元=6.5718元人民币。已知该批货物的进口关税税率为20%,消费税率为10%,增值税率为17%,计算该批商品应缴纳的综合税税额。

1.用常规方法计算的公式:

完税价格=CIF价格×汇率=100000×6.5718=657180元

进口关税=完税价格×关税税率=657180×20%=131436元

消费税=(完税价格+进口关税)/(1-消费税税率)×消费税税率

=(657180+131436)/(1-10%)×10%=87624元

增值税=(完税价格+进口关税+消费税)×增值税税率

=(657180+131436+87624)×17%=148960.8元

进口综合税=进口关税+消费税+增值税

=131436+87624+148960.8=368020.8 元

2.用计税常数法快速计算的公式:

计税常数K1=(g+x+z+g×z)/(1-x)

=(20%+10%+17%+20%×17%)/(1-10%)=0.560000

进口综合税J1=CIF价格×汇率H×计税常数K1

=100000×6.5718×0.56=368020.8 元

例2:湖南B公司进口一批非税消费品,经海关审定其CIF成交价格合计为98000美元,汇率为1美元=6.5718元人民币。已知该批货物的进口关税税率为20%,增值税率为17%,计算该批商品应缴纳的综合税税额。

1.用常规方法计算的公式:

完税价格=CIF价格×汇率=98000×6.5718=644036.4元

进口关税=完税价格×关税税率=644036.4×20%=128807.28元

增值税=(完税价格+进口关税+消费税)×增值税率

=(644036.4+128807.28)×17%=131383.43元

进口综合税=进口关税+增值税

=128807.28+131383.43=260190.71元

2.用计税常数法快速计算的公式:

计税常数 K2=(g+z+g×z)

=(20%+17%+20%×17%=0.4040

进口综合税J2=CIF价格×汇率H×计税常数K2

=98000×6.5718×0.4040=260190.71 元

从例1和例2采用上述两种计算方法的计算结果来看,两种计算方法得出的进口综合税是完全相同的。不同的是:采用计税常数法只需2步就可计算出进口综合税(实际业务中,用计算器1步就可直接计算出进口综合税),而常规方法要分别用5步和4步才能计算出进口综合税,计算速度至少慢5倍以上;并且由于计算数值大和常规方法的计算步骤多,在计算过程中容易出现计算错误。

因此,采用计税常数法快速计算进口综合税,不仅速度快,而且准确率高。在实际进口业务中,对于进口业务员快速、准确地计算进口综合税和进口价格或内销价格具有较大的应用价值,值得在高校的课程教学尤其是业务员培训中进行推广应用。▲

[1]海关总署报关员资格考试教材编写委员会.报关员资格全国统一考试教材[M].北京:中国海关出版社,2012年版.

[2]海关总署关税征管司.中华人民共和国进出口税则[M].北京:中国海关出版社,2010年版.

[3]谢国娥.海关报关实务[M].上海:华东理工大学出版社,2011年版.

[4]安徽.进出口业务模拟实用教程[M].北京:北京大学出版社,2006年版.