世界工业自动化控制系统发展动态

2012-09-20陈跃平闵丽

陈跃平 闵丽

(上海市机电科技情报研究所,上海 200070)

0 引言

工业自动化控制系统主要指工业、特别是流程产业生产过程中应用的各类自动控制系统装置,是现代化工业生产实现自动化、柔性化、最佳化的基础手段,它正以快速增长的趋势成为高端制造装备不可或缺的重要组成部分。

1 金融危机后世界工业自动化控制系统将恢复增长

据国际著名咨询机构Datamonitor2008年发布的数据显示,2003年至2007年世界自动化控制系统(包括集散控制系统DCS和可编程控制器PLC)健康增长,年复合增长率为5.6%。受金融危机影响,2008年世界自动化控制系统增长趋缓,产值约为184亿美元,2009年则陷入衰退,大型自动化项目减少。据Datamonitor2010年发布的数据显示,2009年世界自动化控制系统市场规模约为179亿美元,较2008年下滑2.7%(见图1),其中集散控制系统92亿美元,占市场份额的51.5%,可编程控制器87亿美元,占市场份额为48.5%。2005年至2009年世界自动化控制系统年复合增长率为3.9%。

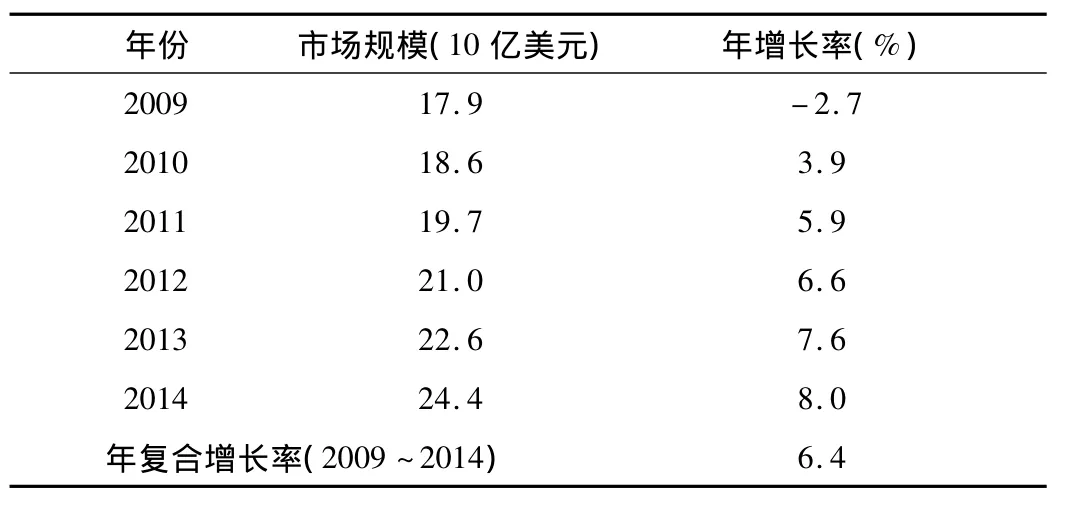

Datamonitor预计,从2010年开始世界自动化控制系统逐渐恢复良好,至2014年一直强劲增长,2009~2014年年复合增长率约为6.4%,2014年市场规模将达244亿美元(见表1)。

2 发达国家市场渐趋饱和,新兴地区发展潜力增大

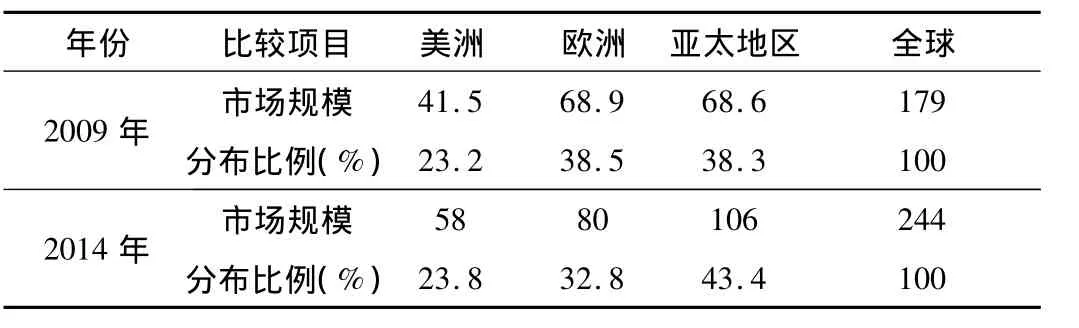

2009年至2014年,欧洲和亚太地区自动化控制系统的年复合增长率将为3%和9%,分别达80亿美元和106亿美元,美洲地区则达58亿美元(见表2)。亚太地区自动化控制系统市场规模增长全球最快、最具发展潜力,2014年全球市场份额将达到43.4%。

图1 2005~2009年世界自动化控制系统市场规模

表1 2009~2014年世界自动化控制系统市场规模及年增长率

表2 2009年~2014年世界自动化控制系统市场分布单位:亿美元

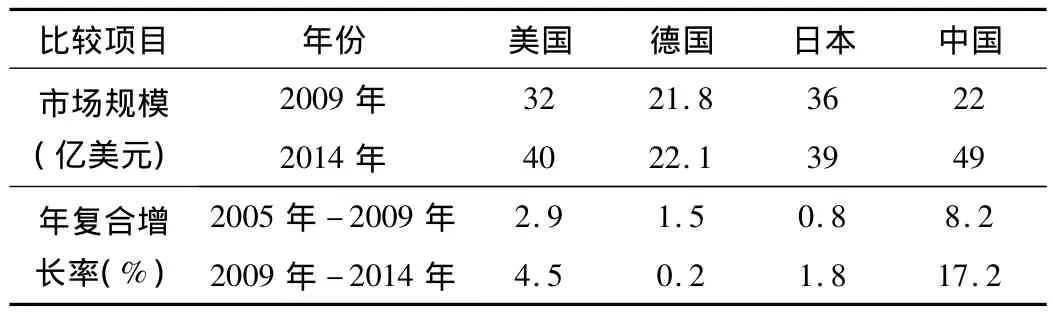

从主要国家市场数据看,2009年美国自动化控制系统占据全球17.8%的市场份额,预计2014年的市场规模为40亿美元。德国、法国、英国是排名欧洲自动化控制系统前三的国家,预计2009年至2014年德国自动化控制系统的年复合增长率为0.2%。日本是亚太地区工业自动化控制系统第一大生产国,2009年占据亚太地区约52.1%的市场份额,预计2009年至2014年的年复合增长率为1.8%。中国是亚洲第二大工业自动化控制系统生产国,2009年占据亚太地区约32.3%的市场份额,2009年至2014年的年复合增长率预计达到17.2%(见表3)。

表3 2009年~2014年主要国家自动化控制系统市场情况

美国、日本和欧洲自动化控制系统产业发达,但近年市场有增长趋缓的态势,主要原因在于发达国家自动化控制系统需求渐趋饱和,市场需求主要来自现有控制系统的现代化改造,且制造成本偏高。而亚洲在自动化控制系统市场规模和进出口增长上均为全球最快,主要原因是亚洲工业发展快速,资本投入和大型基础建设项目大幅增加,对自动化控制系统需求量大,进口相对增加,而亚洲相对低廉的劳动力吸引欧美厂商积极开拓亚洲市场,使亚洲出口也快速增长。

3 产品的研制和生产趋向微型化、智能化、网络化

随着高新技术的发展和应用,工业自动化控制系统的研制和生产趋向微型化、智能化、网络化,实现高可靠性、高性能和高适用性。微型化的研究尺度已深入到微、纳米,微小型稳定可靠的产品大量涌现,微流控制芯片等已广泛应用于工业控制等领域;多种智能化的控制系统已推向市场,在精确度、灵敏度、自动化程度等方面具有传统产品所不能比拟的优点;网络化已实现多台装置联网使用。

工业自动化控制系统的技术和产品发展趋势可以概括为:集散控制系统已进入第四代,集成整个企业的信息管理功能,充分体现信息化和集成化,以艾默生、霍尼韦尔、横河电机等为代表的国外DCS厂商和国内和利时公司已纷纷推出第四代产品,提升DCS系统的技术水平;未来DCS将与现场总线控制系统(FCS)集成,生产过程控制实现彻底分散化和网络化。可编程控制器向高速度、大容量、多品种方向发展,具有更好的响应速度和更大的存储容量,能提高处理能力,适应市场的多种需要;结合了PLC的可靠性以及PC强大软件能力的可编程自动化控制器(PAC)具有更高性能,将是PLC的未来发展方向,目前许多厂商已生产出PAC,并被应用到诸多行业。

4 跨国公司向更强大综合性工业集团发展趋势明显

近年来,世界上主要的工业自动化控制系统厂商进行了新一轮的成本削减和重组,开始收购有名或不知名的企业,成为更强大的综合性工业集团。如,艾默生近两年完成了约40亿美元的战略收购计划,不仅补充了原有业务链,进一步促进了技术、产品和解决方案的创新,也提高了企业利润,帮助其在全球经济复苏期占领有利位置;罗克韦尔在2008年5月收购总部位于瑞士的CEDES AG公司的安全与自动化业务后,进一步拓展了其在机械安全解决方案的竞争广度,2008年11月收购中国西安恒生科技股份有限公司的大部分资产和业务后,加强了对全球项目管理以及工程解决方案交付能力;2009年7月,霍尼韦尔以4亿美元收购德国RMG集团后,不仅提升了在天然气运输、存储、配送以及工业消耗领域的能力与地位,也支持了公司提供增强能源效率解决方案的战略。

在跨国企业发展壮大的同时,上述并购也提升了世界工业自动化控制系统的产业集中度。排名国际著名自动化过程控制网站Global.com“读者选择奖”的前50强企业的营业额占据了整个自动化市场规模的近70%。目前,集散控制系统主要集中在欧美日发达国家的几家大公司,如瑞士ABB公司,美国艾默生、霍尼韦尔、日本横河电机、德国西门子等;可编程控制器前五强产值约占市场总值的三分之二,生产厂家主要为美国通用电气、莫迪康、德国西门子、法国施耐德电气、日本三菱电机等。

5 国外专利申请总体增长,国内专利申请快速上升

在技术和产品不断提升的同时,各国十分重视工业自动化控制系统专利的申请。通过Thomson Innovation、Soopat等专利分析系统的数据分析,专利申请有以下趋势:

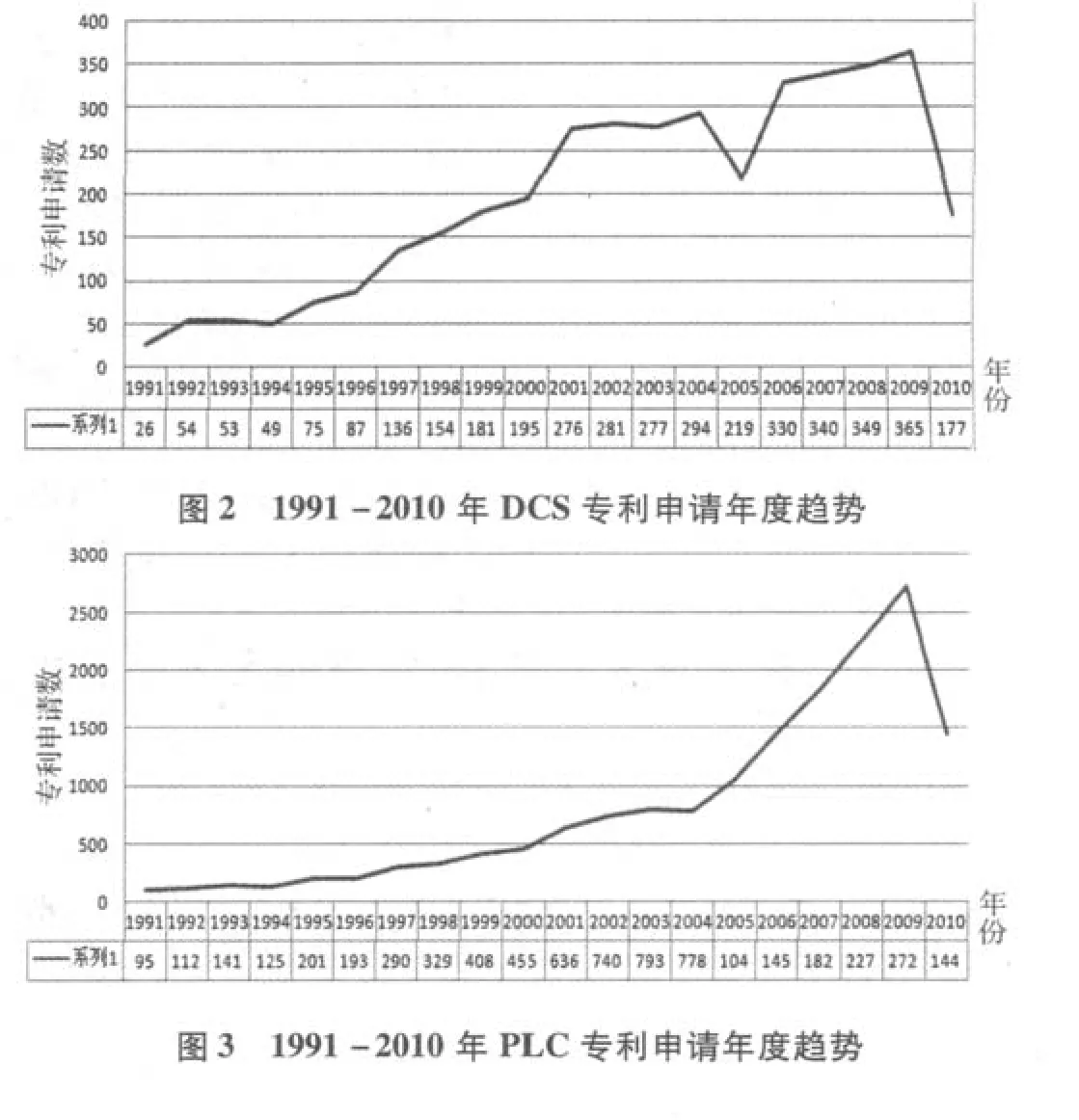

一是国外专利申请数量总体逐年上升,近年则有所波动。1991年至2010年国外有关DCS的专利年度申请数量基本逐年上升,2004年至2006年有所波动;1991年至2008年PLC的专利申请量则一直稳步递增,尤其是2004年后由于适应现代工业生产的PLC技术层出不穷,因此每年专利申请量急速上升。但受金融危机影响,2009年DCS和PLC的专利申请数量急剧下降(见图2、图 3)。

二是申请国家和地区比较集中,自仪领先企业优势明显。从国外专利申请的区域构成看,工业自动化控制系统专利在美国、日本等发达国家和地区申请量较大;在中国、印度、墨西哥等新兴国家和地区的申请量逐年上升,显示各大公司都希望从快速发展的新兴市场寻找新的经济增长点。在美国、日本和中国申请的DCS和PLC专利数量排在前三位,排名其后的有世界知识产权组织、欧洲专利局、中国台湾地区、印度、墨西哥、澳大利亚、德国等(见图4、图5)。从专利申请机构分析,排名申请数量前几家的公司大多是工业自动化控制系统行业中的佼佼者。横河电机是国外DCS专利申请数量排名首位的公司,排名PLC专利第一的是欧姆龙。

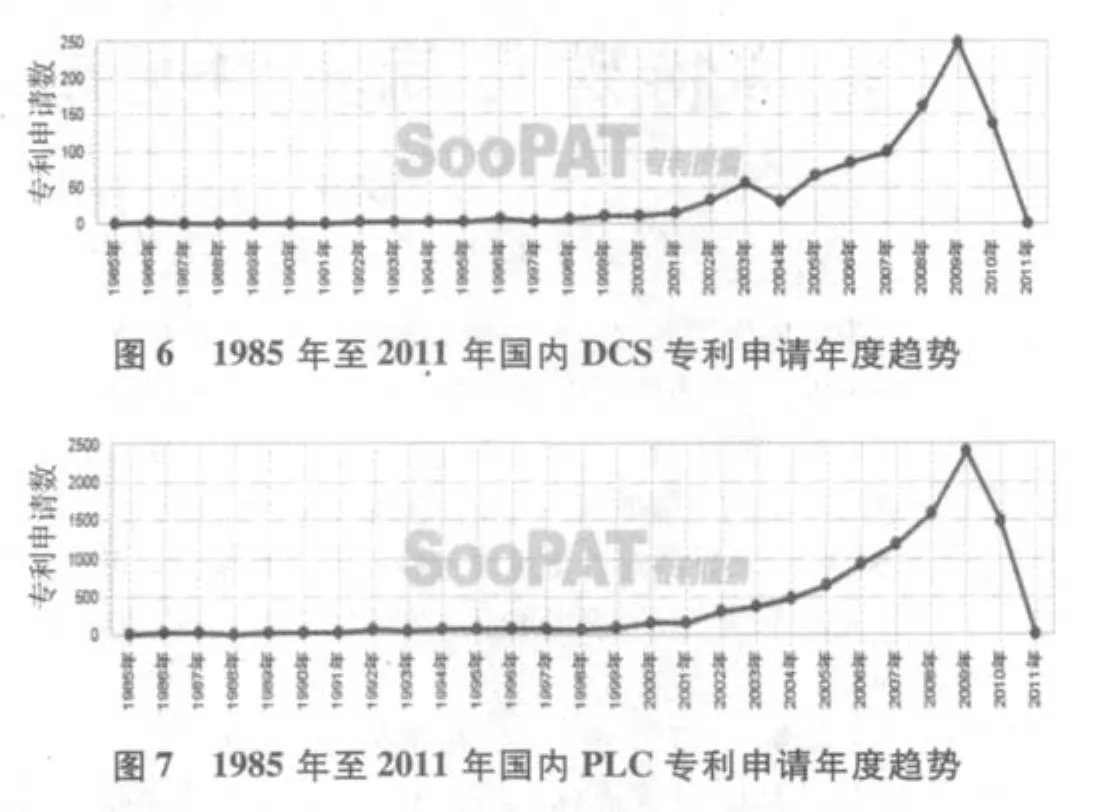

三是国内专利申请快速上升,跨国公司抢滩中国市场。除去专利数据库中2010年后专利申请更新的延时性误差,国内有关控制系统的专利申请从2002年以后开始快速增加,尤其是2008年至2009年每年专利申请数量增加特别多(见图6、图7)。从前几家领先申请企业来看,既有西门子等跨国企业,也有和利时等中国公司专利申请。从专利研发机构来看,专利基本集中在、上海交通大学等大学和研究院所。近年来国内专利申请增长迅猛的主要原因有二:一是西门子等跨国公司通过在中国成立分公司或合资公司等方式大举进入中国市场,在占领市场时,战略性地采取了专利先行的策略;二是中国企业从早期引进国外技术逐步走上自主研发之路,在工业自动化控制系统专利技术研发上进步显著。

6 中国工业自动化控制系统呈现快速、健康的发展态势

我国工业自动化控制系统已经具有一定生产规模和开发能力,成为在亚洲仅次于日本的生产大国,技术上总体已达到中等国际水平,生产过程测量控制系统产品在大型工程项目中的品种满足率达50%,中小型工程达70%,新上的大型项目所用自动化控制系统已经处于世界领先水平,部分中高档主导产品已形成生产能力,自主开发的产品包括中小型DCS、总线式测试系统等,引进技术国产化的有精小型控制阀等,合资合作的有大型DCS等。

目前中国高端市场被欧美供应商占据,日本供应商在中端市场势力强大,国内供应商集中于低端市场。其中集散控制系统主流供应商包括霍尼韦尔、ABB、西门子、艾默生、英维思、横河电机,本土DCS供应商也正在快速提升水平,所提供的技术和产品逐渐开始接近国际供应商,但还有进一步提高和发展的空间,北京和利时系统工程股份有限公司、浙大中控信息技术有限公司等DCS供应商已具有自主知识产权。国内可编程控制器市场95%以上来自国外公司,主流供应商包括西门子、施耐德、三菱、欧姆龙和罗克韦尔,国产PLC还没形成产业化规模,主要企业有无锡信捷科技电子有限公司、兰州全志电子有限公司等。

[1]王坚.2009世界制造业重点行业发展动态[M].上海科技文献出版社,2010.

[2]王东华,王浩然.温度变送器的选用[J].电气时代,2009(5):111.

[3] 卜晓峰.变送器的选用[J].黑龙江纺织,2010,6(2):8-9.

[4]卞正岗.MEMS微电子机械系统与自动化变送器的发展[J].可编程控制器与工厂自动化(PLC&FA),2010(5):32.

[5]夏德海.第21届多国仪器仪表学术会议暨展览会见闻与观感[J].自动化与仪表,2010(11):58.

[6]付静奇.执行器及其应用[M].北京:机械工程出版社,2009.