当前储能市场和储能经济性分析

2012-09-19金虹,衣进

金 虹,衣 进

(1北京低碳清洁能源研究所储能中心,北京 102209;2凯旋创投,北京 100005)

电力储能技术与我们的日常生活息息相关∗。小到用于心脏起搏器等高科技生物医学装置的0.1~2 W·h的微型电池,大到照相机、笔记本电脑等电子产品中的2~100 W·h的锂离子电池,再到用于汽车等交通工具中的100~1000 W·h的SLI(starting,lighting,ignition)电池,可以说每个人时时刻刻都在使用着这些储能技术。另一方面,工业中使用着无论从尺寸还是容量来讲都更为庞大的储能系统,如1~1000 kW·h的港口起重机电池,0.25~5 MW·h的不间断电源系统(UPS),以及应用于电网的5~100 MW·h的大型储能系统,如图1所示。正是因为有这些储能系统的支持,我们的日常生活与工作才得以保障。

图1 储能类型及应用Fig.1 Energy storage type and application

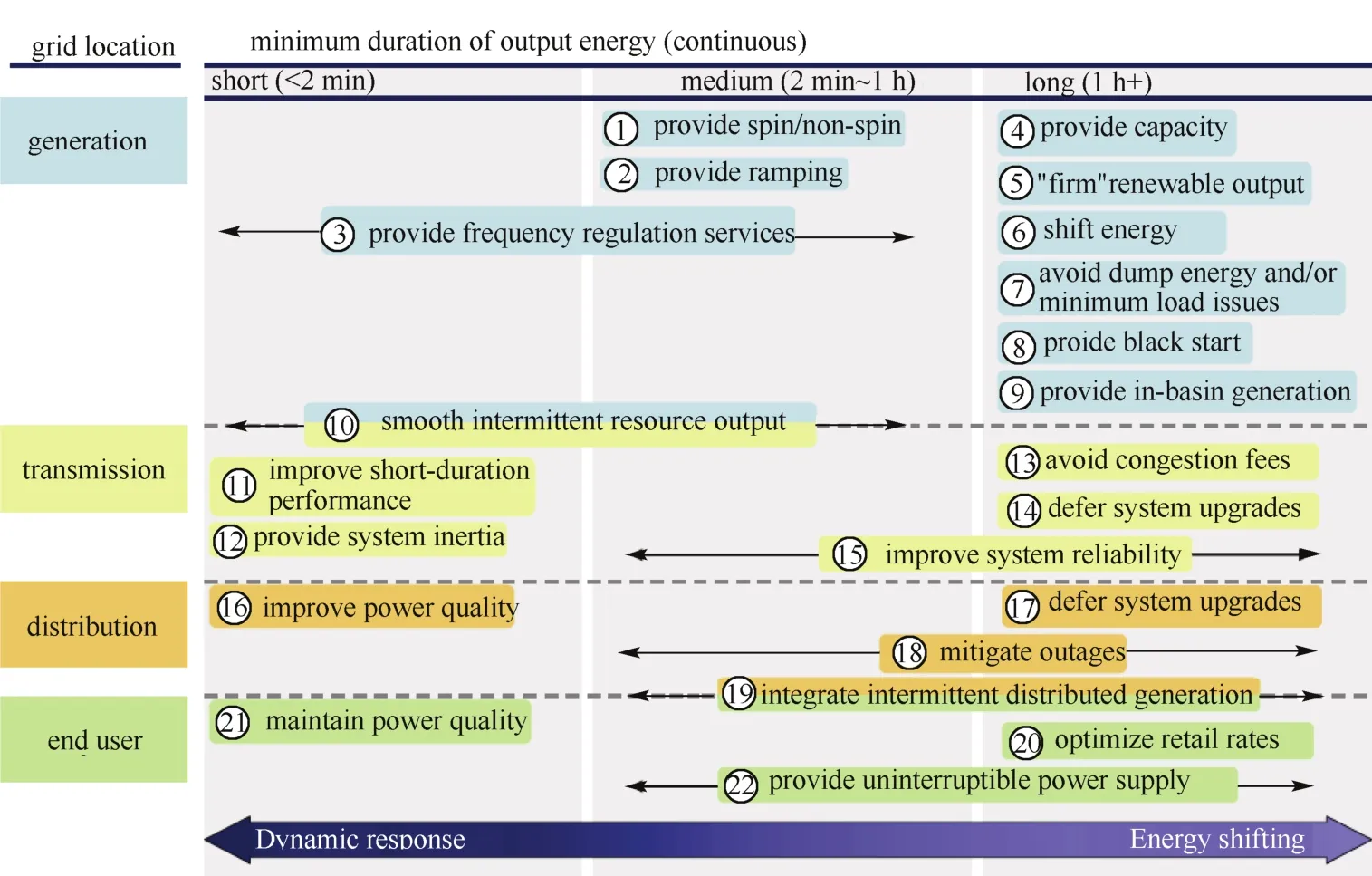

储能在整个电力价值链上起到至关重要的作用。它的作用涉及发电(generation)、传输(transmission)、分配(distribution)乃至终端用户(end user)——这里包括居民用电以及工业和商业用电。图2综合、细致地阐述了储能在上述4个电能传输环节中的具体作用,按照持续时间的长短分为短期、中期与长期[1]。例如,在发电端,储能系统可以用于快速响应的调频服务及可再生能源如风能、太阳能对于终端用户的持续供电,这样扬长避短地利用了可再生能源清洁发电的特点,并且有效地规避了其间断性、不确定性等缺点;在传输端,储能系统可以有效地提高传输系统的可靠性;在分配端,储能系统可以提高电能的质量;在终端用户端,储能系统可以优化使用电价,并且保持电能的高质量。随着智能电网理念的提出,储能系统在上述方面的作用将会更加重要。

图2 储能在整个电力价值链中的作用Fig.2 Operational use of energy storage in the power value chain

相比于其它国家,储能产业对于中国的影响更为重大。众所周知,随着中国的高速发展与国民经济的快步提高,国家对经济增长的要求正在从单纯的注重经济增长逐步向可持续发展进行转变,对节能减排工作的要求和重视程度越来越高。为此,国家不仅从立法的高度专门颁布了《节约能源法》,并且还重新调整了国务院各部委在节能减排工作中的职责与范围,以加强对节能减排工作的执行力。此外,国务院还增设了专门的跨部委的国家能源委员会,这些都充分表明了国家对能源工作的重视。《节能减排“十二五”规划》提出,到 2015年单位国内生产总值能耗比 2010年下降16%,主要污染物排放总量下降8%~10%。储能正在或者将会为节能减排做出不容忽视的贡献。就可再生能源而言,风能和太阳能在过去 10年中得到了政府的连续支持。为了更加清洁、可持续的未来,中国政府正在加大在清洁能源技术领域上的政策倾斜力度。但是,风能和太阳能等可再生能源的波动性和不确定性阻碍其在电网上的大规模应用。比如,高“弃风率”是风电行业必须面对的一项难题。随着风电装机量的增长,电网对风电的吸纳能力必然减弱,因而“高弃风”现象有增无减。2011年,全国弃风率最高的省份——甘肃、内蒙古、吉林,其弃风比例分别高达25.2%、23.2%和21.3%。这极大限制了可再生能源的发展,也限制了可再生能源在节能减排中的应用。储能系统在可再生能源上的应用可以减少其波动性与不确定性,是未来清洁能源中势在必行的技术[2]。

1 储能市场的现状及预期

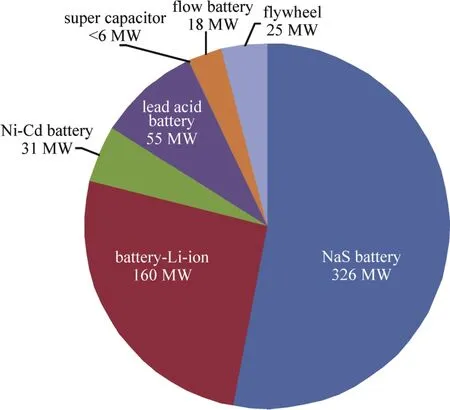

据储能专业委员会(CNESA)的统计结果[3],2000年至今,全球范围内除压缩空气、抽水蓄能和储热之外,总储能安装量为615 MW,粗略估算,储能装置总投资在数十亿美元规模。其中,钠硫电池占到53%,仍然占据首位,而锂离子电池则是几年来快速成长的储能技术,如图3所示。

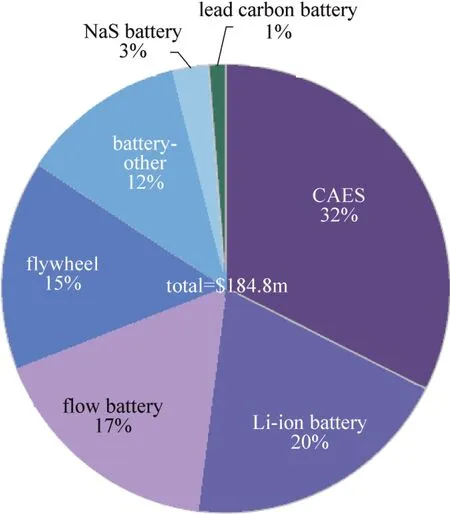

美国政府的政策对储能市场的历史发展起到了重要作用。KEMA在2012年的报告中指出[4],美国在储能方面的经济刺激政策已经对其储能市场起到重要的影响,并且这一影响将持续一段时间。过去几年,美国能源部(Department of Energy,DOE)在《美国复兴及投资法案》(American Recovery and Reinvestment Act)的框架下,大力度支持储能项目。据美国电力咨询委员会(Electricity Advisory Committee)2011年的报告,美国的储能项目受到政府近1.85亿美元的支持。这些储能项目市值7.72亿美元,总容量573 MW,其中包括储能配套辅助服务项目20 MW,压缩空气项目450 MW,用于可再生能源的储能项目57 MW等,如图4所示。

图3 全球范围储能安装量统计Fig.3 Global installed energy storage capacity

图4 美国能源部在《美国复兴及投资法案》框架下对储能技术的资助Fig.4 Department of Energy funded energy storage projects in the scope of American Recovery and Reinvestment Act

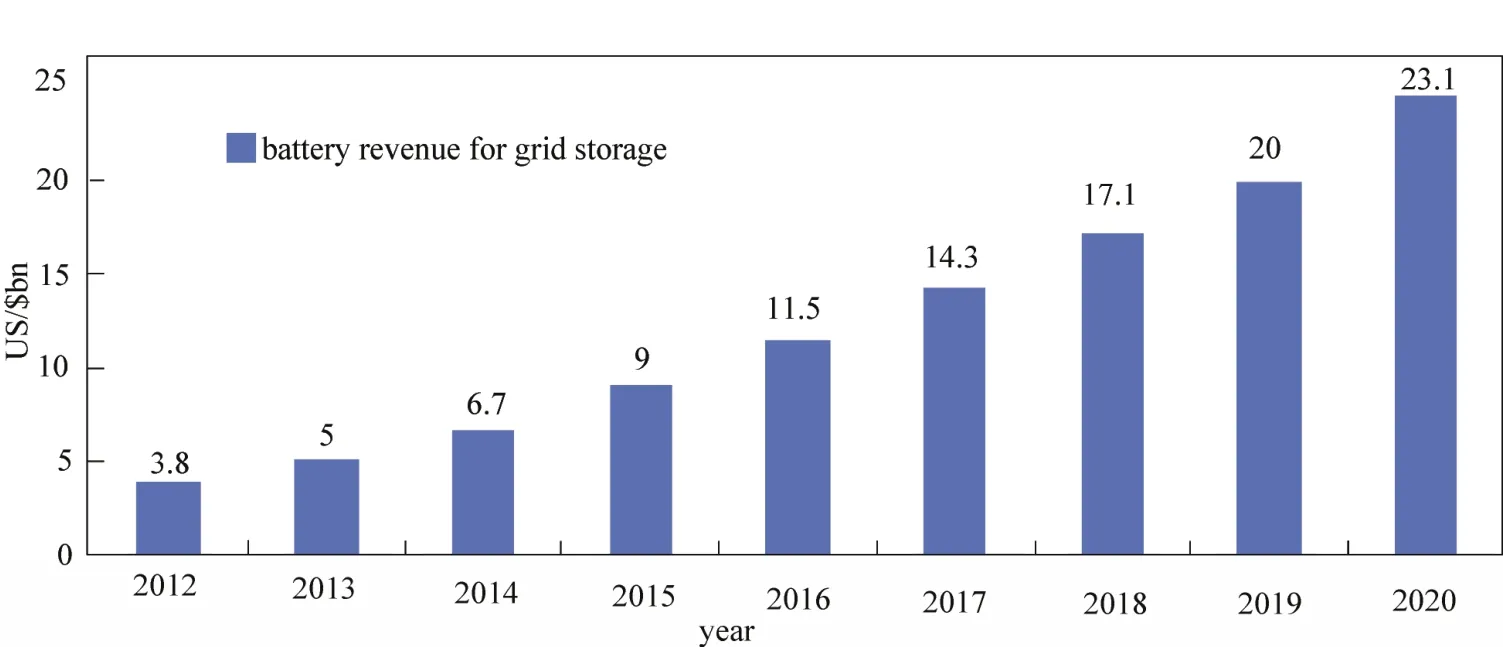

就全球储能市场而言,Woori I&S Research Center与J.P.Morgan做出了对于未来近10年的市场预期。据Woori推测,未来全球储能市场(去除小型电子对用于电网的电池市场收入做出了类似的推测。预产品电池及电动车电池)的价值将以26%的复合年均增长率增长,从2012年的20亿美元增长到 2020年的 160亿美元[5],如图 5所示。J.P.Morgan则针计用于电网的电池市场收入将从 2012年的38亿美元增长到2020年的231亿美元[6],如图6所示。

图5 来自Woori的储能市场历史规模及预期Fig.5 Global energy storage market projection by Woori

图6 来自J.P.Morgan的储能市场历史规模及预期Fig.6 Global energy storage market projection by J.P.Morgan

2 储能发展的主要瓶颈:成本

制约储能发展有诸多因素,成本依然是主要瓶颈。毋庸置疑,由于成本低廉,以煤、石油、天然气为代表的化石燃料在全球的能源使用量中仍然占主导地位。在光伏产业中奋力追求的“平价上网”(grid parity)正是期望达到与这些化石燃料价格同等的成本目标。对比于以麻省理工学院“病毒发电理念”为代表的全球各大知名研究院所对于各种新能源的各种探索[7],电力与电网公司等“用户”对新技术的适应显得格外保守与缓慢。除成本之外,目前,尤其在中国,大规模储能应用相关的运行数据、可靠性和持久性数据及银行可贴现性(bankability)数据的缺乏也极大地制约了储能技术的推广。此外,单一、垂直的传统销售模式也在阻碍着储能的大规模应用。

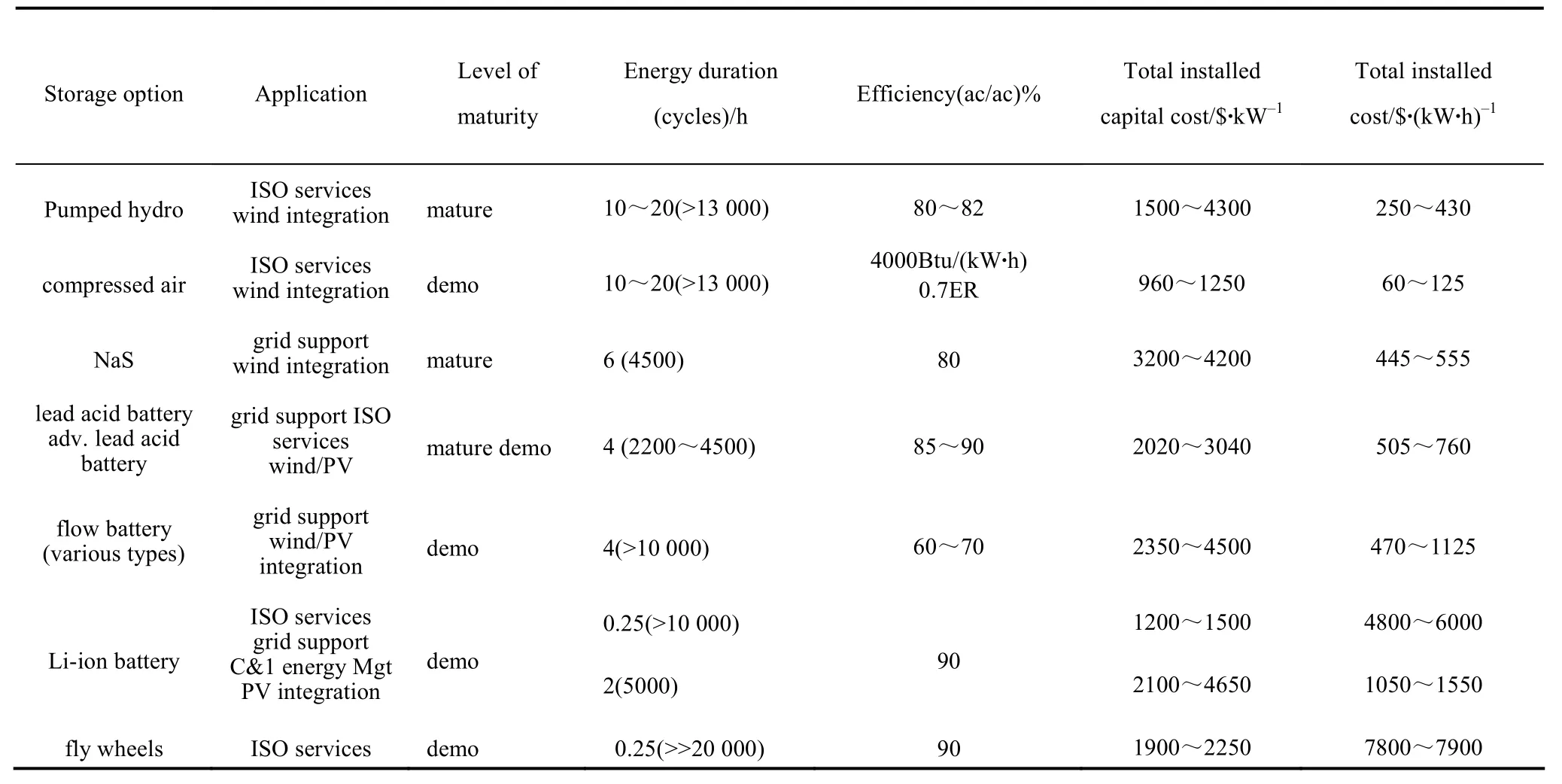

美国EPRI的分析列出了目前各种储能技术的成本[8]。比较目前各种储能技术的全系统成本,其中,压缩空气的成本最低,只有 60~125美元/(kW·h)(960~1250美元/kW),但这个技术目前还只是停留在示范工程。其它的储能技术的成本都远远高于压缩空气。例如,拥有近200年历史的技术相对比较成熟的铅酸电池和先进铅酸电池,目前价格在505~760美元/(kW·h)(2020~3040美元/kW);再如,还处于示范阶段的液流电池,价格在470~1125美元/(kW·h)(2350~4500美元/kW);锂离子电池目前价格在 1050~6000美元/(kW·h)(1200~4650美元/kW),见表1。

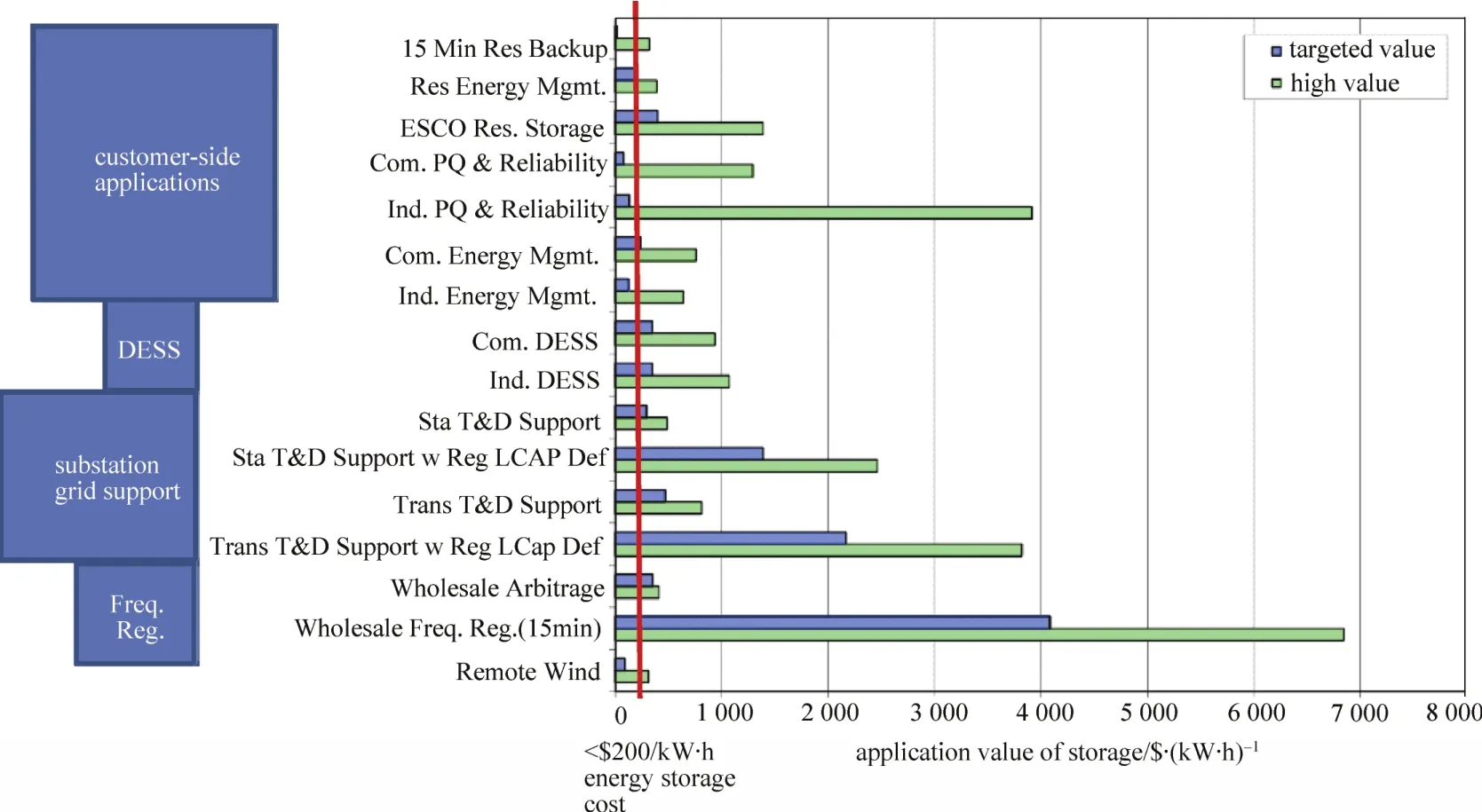

美国 EPRI也分析了主要储能应用的目标市场规模以及目标价值[8],如图7所示。目前市场对这些主要储能应用的目标价值平均在 200美元/(kW·h)上下。目前市场上所能提供的储能技术成本与此有很大的差距。

表1 各种储能技术的成本比较(EPRI)Tablel 1 Cost comparisons on different energy storage technologies by EPRI

图7 储能应用的目标价值Fig.7 Cost target of energy storage application

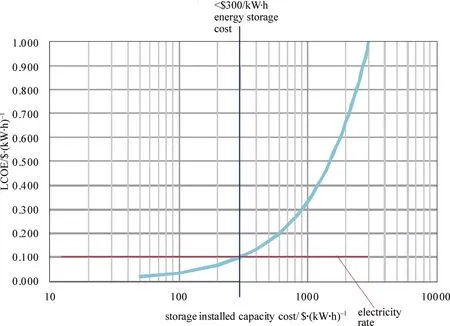

另外一种分析储能产品市场期望成本的方法是利用均化能源成本(levelized cost of energy,LCOE),定义为储能系统的年成本与储能系统年能源输出量的比值,单位是美元每千瓦时[美元/(kW·h)]。如果均化能源成本与当地电网电价相比有竞争力,储能产品在经济性上可以取代传统发电,相当于储能的平价上网(grid parity)。

假设每年系统工作300天,每天充放电1次,每年约有附加的 5%左右的操作、利率成本,系统折旧按直线 20年计,不计充电电价成本,当地电价按0.10美元计,从图8中可以看到,当储能安装成本小于200~300美元/(kW·h)时,LCOE小于当前电价,也即,在这个条件下储能系统的经济性才能胜出。在这些非常简单理想化的假设条件下,这一成本目标是储能平价上网的成本目标。

图8 储能系统均化能源成本分析与储能平价上网Fig.8 Levelized cost of energy and energy storage grid parity

当然,这种均化能源成本分析存在很多不足,是个非常概念化的分析方法。但这种方法可以作为分析储能经济性的一种工具,来分析储能产品的成本目标。这个分析的结果也和上文 EPRI的分析结果近似。

3 储能成本降低的主要途径

3.1 降低材料成本

材料成本在储能系统成本中占很大比重,在锂离子电池单体中,材料通常占到总成本的 50%~60%。降低材料成本不仅是降低总体成本的重要途径,同时,在保持成本水平的前提下,通过提高材料性能来提升储能系统的性能从而达到降低成本的目的,也是降低总体成本的重要途径。

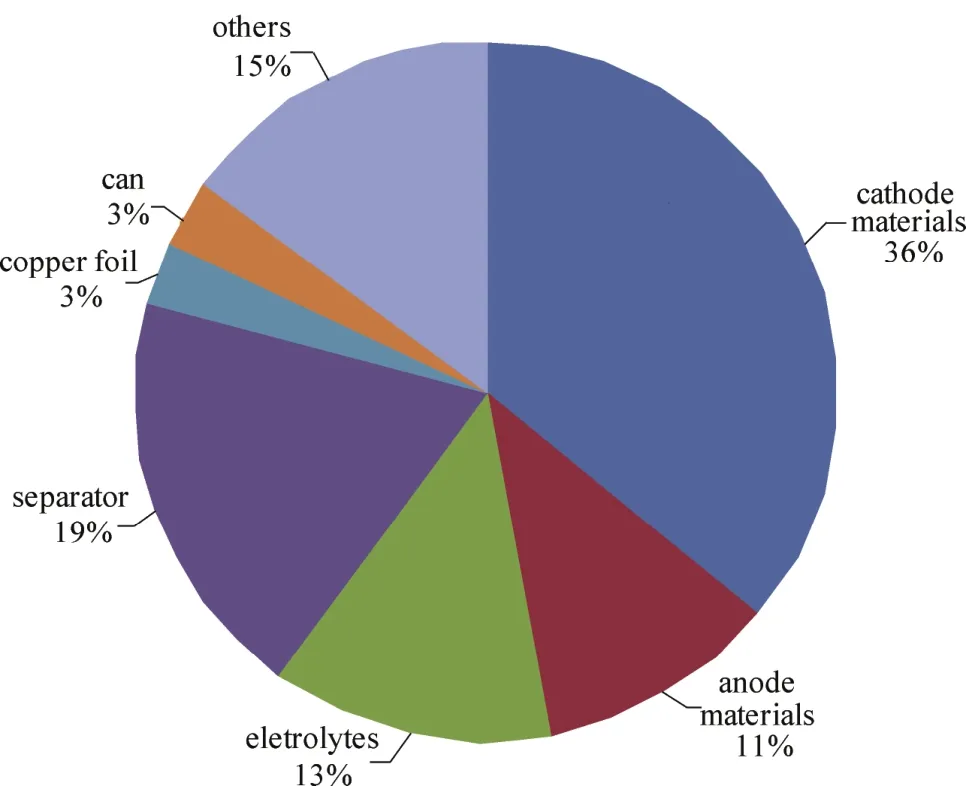

以锂离子电池储能为例,如图9所示,正负极材料在电池单体材料成本中约占50%,且正极材料是在材料成本中占比最高的材料。如果能够研发出成本更低、性能更优越的新型正负极材料,锂离子电池将可能有显著的成本下降。这正是近年研究机构研发的主要方向。

图9 锂离子电池芯材料的成本[9]Fig.9 Material cost breakdown of Li-ion battery [9]

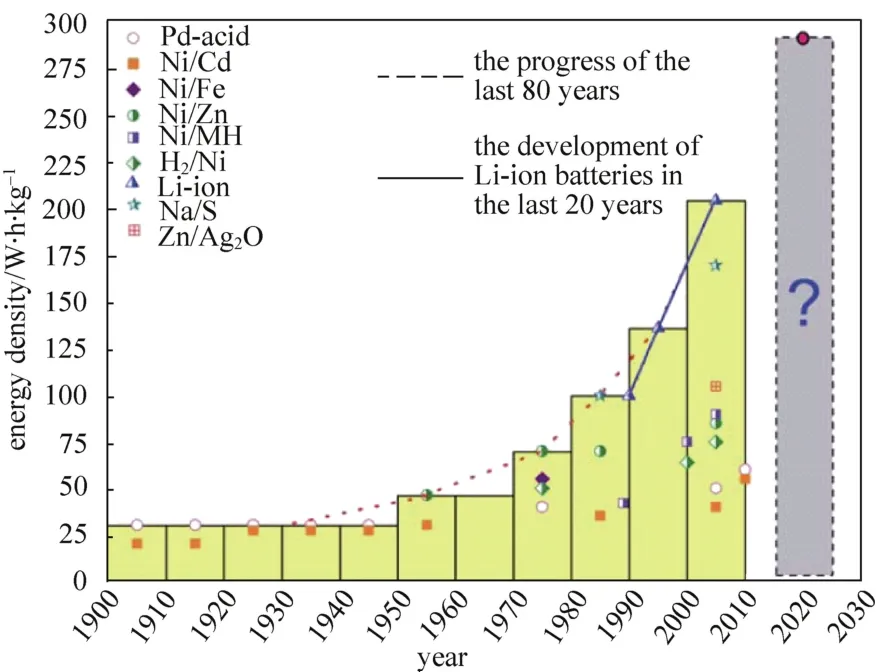

归根结底,科技的进步是降低成本的源动力。早在1801年,当Alessandro Volta把世界上第一个真正意义上的电池呈献给Napoleon Bonaparte的时候,估计他万万没有料到那个从青蛙腿实验演变而来的锌电池给人类的进步带来了深远的影响,并在之后200多年中产生了巨大的蜕变。从1839年的燃料电池,1859年的铅酸电池,到1899年的镍镉电池,再到1973年的金属锂电池,还有1990年的锂离子电池,似乎再也找不到最初的青蛙腿实验的影子。日新月异的储能电池技术不断改进着电池本身的特性。如图 10所示,传统的铅酸电池与镍镉电池从 1900—1960年在能量密度上有小幅度的提高。从 1970年至今,随着各种新兴电池技术的出现,电池的能量密度大幅度提高。目前,能量密度上领先的技术还是索尼公司于 1991年商业化的锂离子电池技术,钠硫电池紧随其后[10]。可以推断,在未来的十年中,还会有更多新兴技术出现,这些新兴技术将会不断改写电池性能的记录。这些技术的进步和创新也必将使储能产品的成本不断降低,达到行业能接受的水平。

图10 二次电池能量密度的历史进展[10]Fig.10 Historical development of secondary batteries in view of energy density[10]

3.2 规模效益可以带来的储能成本降低

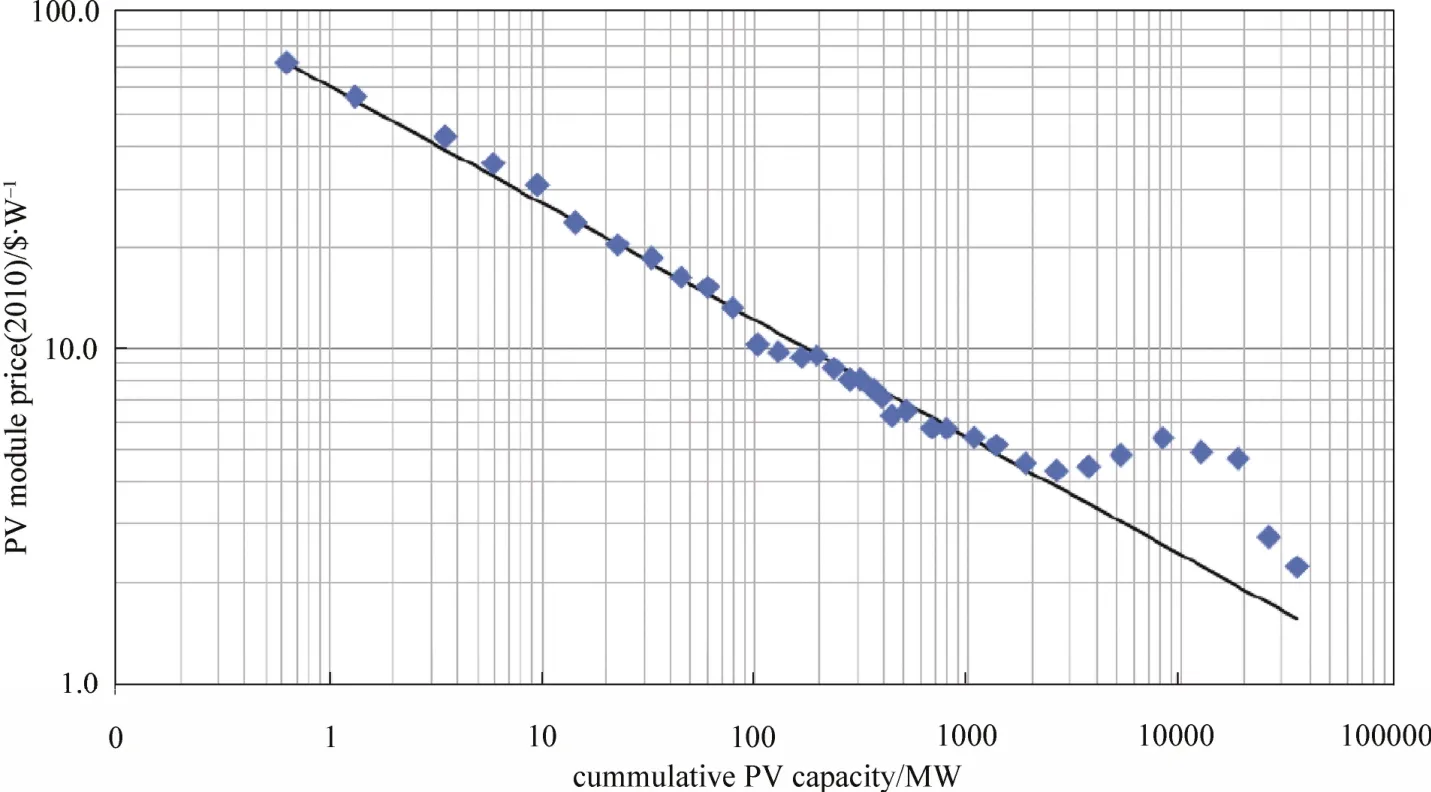

除了科技的进步所带来的储能成本降低,储能产品生产规模的扩大也会带来全行业的成本降低。这主要来源于规模效应所带来的原材料采购成本的下降,供应链专门化所带来的采购成本下降和效率提升,以及开发专用生产工艺设备和生产经验的积累所带来的良率提高和效率提升等。反映在历史价格与产量的关系上,被称为行业学习曲线(learning curve)或经验曲线(experience curve)。图11是太阳能光伏行业的经验曲线。在1976—2003年,光伏产品的产量的每次翻番大约带来光伏产品价格下降22%[11]。

在分析规模效应所带来的产品成本降低上,光伏可以给储能产品一个很好的参照。光伏产品与储能产品在产品性质上有所不同,但也有非常多的相似性。可以用光伏的历史发展作为参照来看储能产品今天所处的阶段和未来可能的发展时间和路径。这样的观察可以给今天的储能行业一个相对客观的评估。

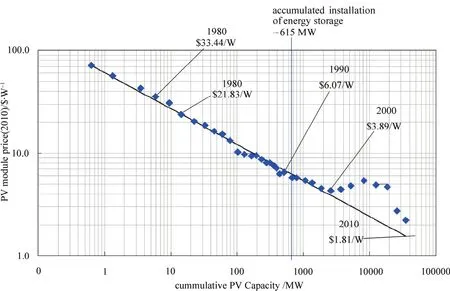

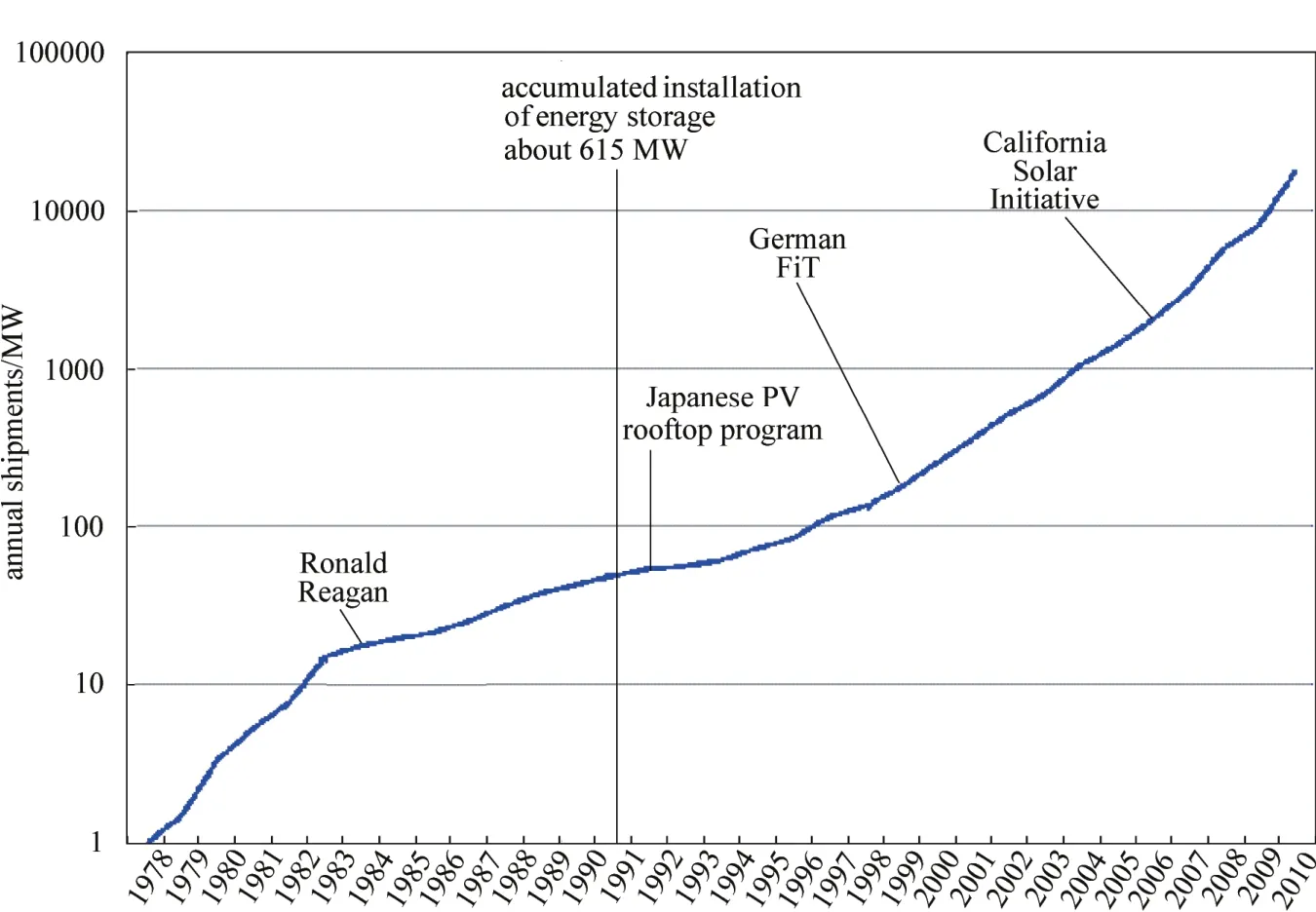

今天储能的安装总量(除去抽水蓄能,压缩空气及储热)在600 MW以上。对比光伏电池的历史发展[11],按功率计,大约在光伏 1997年前后的水平,见图12。1997年规模推广光伏的1976年后二十余年,也是光伏产品爆发性成长的前夜。距离光伏得以最终大规模推广的德国上网电价补贴政策(FiT)出台还有五年左右的时间。如果按今天储能产品平均 1000美元/(kW·h)成本计,到行业今天期望的200美元/(kW·h)的目标价值(也按成本计),储能产品需要降低80%的成本。如果全部靠规模效应,参照光伏产品的经验曲线,储能产品的安装总量大约要达到今天规模的90倍,约54 GW。显然,这是一个很高的目标。光伏的总安装量到 2011年年底为67.4 GW。

上述的观察提醒人们,储能行业仍然处在一个初期的阶段,实现成本降低来达到行业的期望是一条非常艰巨而坎坷的路。必须提到,对比光伏产品,储能有更多种可以应用的技术,在应用上也足够多样,可实现的价值也有明显的高低区别。因此,储能产品在成本降低上应该会有更有效的、足够多的路径来实现规模效应。同时,政府政策的必要支持也是储能尽快实现规模效应降低成本的关键,这一点在光伏历史上有明显的体现(图13)。在储能市场培育上,关键政策的及时出台也是使储能真正发挥其提高能源系统效率、提升可再生能源比例作用的基石。

图11 太阳能光伏电池的历史价格-产量曲线[11]Fig.11 Historical price-capacity curve for PV [11]

图12 太阳能光伏电池的历史价格-产量曲线(由参考文献[11]修改得到)Fig.12 Historical price-capacity curve for PV (adapted from Ref[11])

图13 太阳能光伏电池的历史发货量(由参考文献[11]修改得到)Fig.13 Historical annual shipments for PV (adapted from Ref[11])

4 结 论

综上所述,储能应用市场将是百亿级的大市场,将给今天的传统能源结构带来根本性的变化,给社会经济带来巨大的福利,它的应用势在必行。但是,其发展还有诸多艰巨的任务与挑战,其中最重要的是储能系统的成本,在很大程度上制约着储能的大规模应用。如果要把储能真正规模化且被市场接受,不仅需要科研工作者围绕着储能系统的化学、物理、工程等领域取得突破,国家政策制定者量身定做出适合中国国情的储能支持政策,还需要行业多方对于中国储能市场做出更加细致缜密的分析与计算,找到早期适合的应用。

[1] Moving energy storage from concept to reality: Southern California edison’s approach to evaluating energy storage [R/OL]//http://www.edison.com/files/WhitePaper_SCEsApproachtoEvaluatingEnergy Storage.pdf.

[2] 国家自然科学基金委员会,中国科学院.2011—2020年我国能源科学学科发展战略报告[R/OL]// http://wenku.baidu.com/view/d33c655-fbe23482fb4da4cec.html.

[3] CNESA.储能产业趋势[J/OL]//[2012-10-10] http://www.cnesa.org/.

[4] KEMA.Market evaluation for energy storage in the United States[R/OL]// http://www.copper.org/about/pressreleases/pdfs/kema_report.pdf.

[5] Woori Investment and Securities.Industry analysis:Rechargeable battery industry[R].[S.l.],2011.

[6] J P Morgan Securities.Rechargeable batteries—Charging the future[R].[S.l.],2010.

[7] Dang Xiangnan,Yi Hyunjung,Ham Moon-Ho,et al.Virus-templated self-assembled single-walled carbon nanotubes for highly efficient electron collection in photovoltaic devices[J].Nature Nanotechnology,2011,6(6):377-384.

[8] EPRI.Electricity energy storage technology options—A white paper primer on applications, costs, and benefits[R/OL]// http://www.doc88.com/p-86915917253.html.

[9] Daiwa Capital Markets.Energy storage toolkit—Making the right connections[R].[S.l.],2012.

[10] Zu Chenxi,Li Hong.Thermodynamic analysis on energy densities of batteries[J].Energy & Environmental Science,2011(8):2614-2624.

[11] Melbourne Energy Institute Technical Paper Series.Renewable energy technology cost review[R].[S.l.],2011.