2012年一季度我国轿车市场分析及展望

2012-09-18刘霞

刘 霞

(天津一汽夏利汽车股份有限公司产品开发中心,天津300190)

在经过了2009年、2010年两年的高速增长后,2011年开始我国轿车市场增长速度急速下降,出现了多年来少有的个位数增长,产销增幅只有5.87%和6.62%。进入2012年,这种下滑趋势更加明显,一季度轿车产销量甚至出现了负增长,这让已经习惯了高速增长的各汽车企业很不适应。

1 2012年一季度我国轿车市场分析

1.1 2012年一季度我国轿车产销量变化趋势

2012年一季度全行业共生产轿车2 579 732辆,同比下降0.05%;销售轿车2 561 169辆,同比下降2.17%。图1为2012年一季度我国轿车产销变化趋势。

从图1可以看出,由于2012年春节在1月份,导致1月份轿车产销同比和环比均出现了大幅的下降,其中产量同比和环比分别下降了24.93%和23.4%,销量同比和环比分别下降了25.47%和15.9%。

2012年2月,轿车产销量开始稳步回升,产销同比和环比均出现一定幅度的增长,但销量开始小于产量。2012年3月历来都是我国轿车产销量较大的月份,为此,进入3月份后各厂家开始发力,当月轿车产销环比继续大幅增长,同比也均有小幅的增长。

从2012年一季度我国轿车市场的运行态势来看,出现负增长主要是由于1月份产销量大幅下降造成的,预计从二季度开始产销量增幅将由负转正,但全年增幅不会很高。

1.2 2012年一季度各生产厂家轿车产销分析

2012年一季度,一汽大众、上海大众、上海通用共3家企业的产销量突破了20万辆,上海通用的销量甚至达到了32万多辆;东风日产的产销量分别突破了17万辆;北京现代、一汽丰田、神龙汽车、奇瑞、吉利等企业的产销量都在10万辆以上。

从各厂家的增长情况来看,2012年一季度除长安福特、长安铃木、北京奔驰外,其他所有合资企业的产销量均有不同程度的增长,而自主品牌主流企业的产销量均出现了不同程度的下降,主流企业中只有吉利的降幅最小,产销分别下降了2.42%和1.72%,自主品牌只有东南汽车、贵航青年、长城汽车等少数几家企业产销同比出现了增长。

2012年及2011年一季度各企业产销量对比情况见图2及图3。

从图2及图3可以看出,上海通用依靠强大的营销能力和多品牌战略,2012年一季度以产销291 301辆和320 762辆蝉联轿车产销量第一名,成为2012年一季度唯一一个销量突破30万辆的轿车生产厂家。上海大众由于大众品牌新车型全部投放一汽大众,造成上海大众产品竞争力减弱,从2005年开始被上海通用超越,名列全行业第2名。一汽大众虽然与去年同期相比排名没有变化,但与第二名的上海大众的产销差距逐步缩小。东风日产排名继续保持第4名,第二梯队领头羊的地位更加稳固。北京现代由于新索纳塔的上市以及瑞纳的热销排名继续保持第5。吉利由于帝豪系列车型产销量的大幅增长,使得吉利在全行业不景气的情况下产销量只有微幅的下降,排名从2011年同期的第8上升到了第6,主要得益于几年来多品牌战略的实施。东风神龙依靠标致508和标致308两款新车型的上市及热销,排名从2011年同期的第10上升到了第7。一汽丰田由2011年同期的第11上升到第8。奇瑞由于产销量的大幅下降排名从2011年同期的第6下降到了第9。长安福特作为一季度少数几个产销量下降的合资企业之一,排名由2011年同期的第9下降到了第10。比亚迪除了刚刚上市的L3、G6外,其他老车型一季度的产销量均出现了大幅的下降,使得比亚迪的排名从2011年同期的第7大幅下降到了第11。东风悦达起亚近年来加大了新产品推出的步伐,借助K5、K2的上市并热销,东风悦达一季度的产销增幅高达34.25%和24.3%,增速名列合资品牌第1,排名也从2011年同期的第15迅速上升到了第12。广汽本田由于东风本田对日本本田新车型的分流作用,使得广汽本田很少从日本本田获得更多的新车型,也使得广汽本田与国内主流合资企业相比产品线明显单薄,近两年产销量排名不断下降,2012年一季度已下降到了第13名。

以上13家企业在我国轿车市场占有绝对主导地位,13家企业2012年一季度合计产销量高达1 948 658辆和1 925 503辆,占一季度轿车总产销量的75.54%和75.18%,分别比2011年同期前13家企业累计产销量所占份额增加3.65和3.12百分点,说明我国轿车市场的生产集中度进一步增加。

此外,长安铃木、长城汽车、广汽丰田、上海通用五菱、东风本田、华晨宝马、昌河、东南汽车、重庆力帆、东风风神、贵航青年等企业一季度的排名均有不同程度的上升 ;天津一汽、一汽轿车、江淮汽车、华晨汽车、上海股份、一汽海马、江南汽车等企业的排名有所下降;长安汽车、南汽集团、本田中国、广汽集团等企业的排名保持不变。

1.3 2012年一季度我国轿车按排量分产销情况

2012年一季度按排量分轿车产销情况见表1。

从表1可以看出,由于居民消费水平的逐步提高,消费者购车的档次逐步提高,特别是在目前很多消费者换车时往往所购车型都比第一辆档次有所提高,从而造成排量≤1.0 L的车型市场需求逐年下降,2012年一季度产销量同比分别下降了32.78%和34.12%;1.0 L<排量≤1.6 L产销量与2011年同期基本持平;1.6 L<排量≤2.0 L是一季度唯一产销量均增长的车型,也说明了目前我国消费者购车的档次在逐步提高;2.0 L<排量≤2.5 L车型的产销量分别下降了5%和12.37%,2.5 L以上车型产销量很小。

从各车型在轿车总产销量中所占比重来看,1.0 L<排量≤1.6 L车型在我国轿车总产销量中占有绝对主导地位,产销量分别占轿车总产销量的65.33%和65.98%;1.6 L<排量≤2.0 L车型产销量在轿车总产销量中所占份额名列第2,分别为23.71%和22.96%;2.0 L<排量≤2.5 L在轿车总产销量所占比重分别为5.17%和5.04%,所占份额名列第3;值得一提的是,在汽油价格不断上升的情况下,排量≤1.0 L的车型所占份额不但没有上升,而且呈现逐年下降的趋势,所占份额从几年前的第2下降到了第4,分别为5.22%和5.38%,其他车型所占比重很小。各排量车型在轿车总产销量中所占比重见表2。

表1 2012年一季度按排量分轿车产销情况

表2 2012年一季度各排量车型在轿车总产销量中所占比重 %

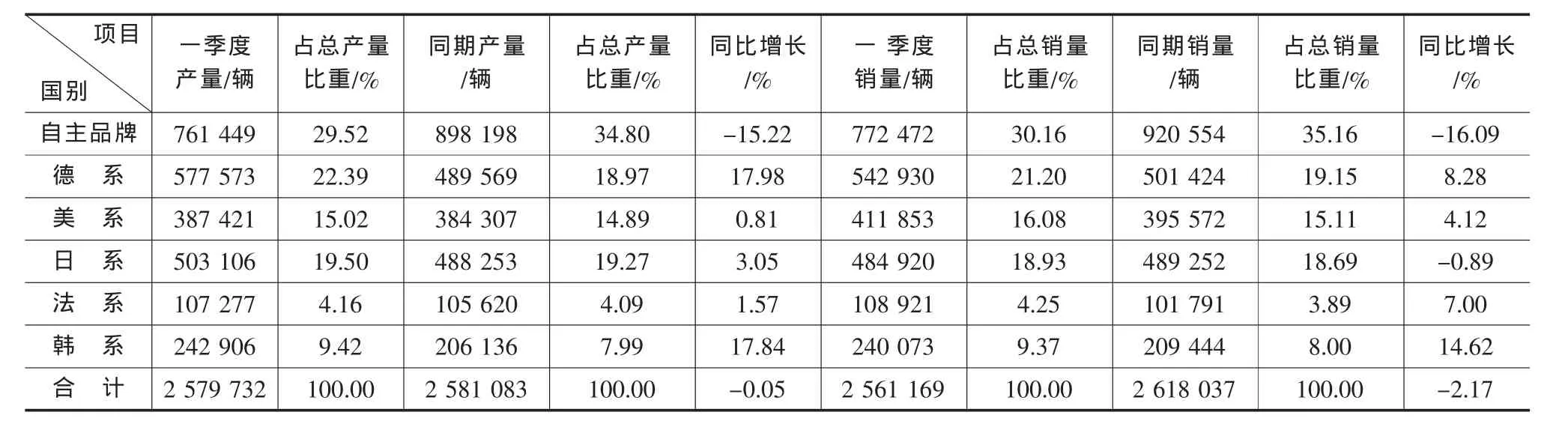

1.4 按国别分轿车产销量占总产销量比重分析

按国别分轿车产销量占总产销量比重情况见表3。

表3 按国别分产销量占轿车总产销量比重

从表3可以看出,由于国内轿车市场增速的大幅下降,特别是在2012年一季度出现小幅负增长的背景下,导致竞争力较弱的自主品牌轿车的产销量分别下降了15.22%和16.09%,在轿车总产销量中所占比重大幅下降;德系车型由于南北大众以及华晨宝马的产销量均有所增长,使得一季度德系品牌的产销量分别增长了17.98%和8.28%,增速仅排在韩系车型之后;美系车型虽然上海通用一季度产销量出现了较快增长,但由于长安福特的产销量出现了下降,最终导致美系品牌车型一季度产销增幅只有0.81%和4.12%;随着国人汽车消费观念的逐步成熟以及近几年日系车型不断出现的安全及质量问题,导致国人对日系车的信任度有所下降,日系车的美誉度与欧美品牌相比已明显处于下风,导致一季度日系车的产销增幅只有1.18%和-0.89%;法系车由于东风神龙产品线不断向上延伸,雪铁龙C5、标致508等中高档车被引入国内生产,带动一季度东风神龙产销量分别增长了1.57%和7.0%;韩系企业几年来推出的新车型的竞争力逐步提高,由于新索纳塔、起亚K2、K5等新车型的热销,带动一季度韩系品牌车型的产销量分别增长了17.84%和14.62%,是一季度增长最快的品牌。

从各国别车型在轿车总产销量中所占比重的情况来看,虽然2012年一季度自主品牌在轿车总产销量所占比重仍列第1,但自主品牌轿车所占比重同比分别下降了5.28%和5%,自主品牌车型所占比重也是一季度唯一下降的品牌。德系品牌销量超越日系一季度在轿车总产销量中所占份额排名第2,所占份额分别增加3.42%和2.05%;日系品牌销量排名第3,所占比重同比分别增加0.23%和0.24%;美系品牌排名第4,所占分额同比分别增加0.13%和0.97%;韩系品牌排名第5,所占份额同比分别增加1.43%和1.37%;法系品牌排名第6,所占份额分别增加0.07%和0.36%。按国别分各品牌车型所占份额情况见图4。

2 2012年轿车市场展望

2012年一季度我国轿车产销量出现了多年来少有的负增长,虽然降幅很小,但对各汽车企业特别是自主品牌企业的打击很大,也使得人们对2012年轿车市场的运行态势更加关注,总体来说,2012年的轿车市场将呈现以下特点。

2.1 产销量还将保持增长态势,但增幅在10%以内

汽车行业作为国民经济的重要组成部分,与宏观经济的运行有着内在的本质的联系。当宏观经济高速发展时,汽车产销量快速增长;而当宏观经济增速放缓时,汽车产销量的增长速度也大幅下降。而且汽车产销增速的震荡幅度要远远大于GDP的上下震荡幅度,即:如果GDP增幅增加1百分点,汽车产销量的增幅将增长几个百分点以上;同样,如果GDP增幅下降1百分点,汽车产销量增幅也会下降几个百分点,甚至更多。由于今年我国经济增长速度的下降,使得全社会对汽车需求量增长的幅度也下降,从而导致2012年汽车增长速度的下降。

1)从宏观上来看,2012年一季度我国GDP增幅下降到了8.1%,虽然仍高于年初确定的全年GDP增长7.5%的目标,但目前我国GDP仍处于持续下降趋势,而且年初确定的GDP增长7.5%的目标是一个必保目标。随着GDP几个季度来的持续下降,对我国经济、就业乃至社会稳定带来了很大的风险。为此近几个月来国家宏观调控政策不断进行微调,货币政策、财政政策出现了放松的迹象,预计国内经济二季度将触底回升,汽车需求也将随着宏观经济的回暖而回升。但也应看到,目前我国经济快速增长的条件还不具备,很多经济学家预计2012年GDP增幅在8%左右,这一数字与前几年GDP动则10%以上的增长来说显著下降,必将使得汽车市场的增速大幅下降,预计全年轿车产销增长率在10%以内。

2)前两年国家出台的小排量乘用车购置税减半等多项促进汽车消费的政策已全部退出,必将导致汽车需求的下降。

3)2012年我国轿车产销量双双突破了1 000万辆,在如此庞大的基数上再出现较大幅度的增长已十分艰难。

2.2 自主品牌产销量有可能同比出现下降

2012年一季度,虽然我国轿车的产销量仅仅分别下降了0.05%和2.17%,但自主品牌的产销量却分别下降了15.22%和16.09%,远远高于整个轿车产销量的降幅。从近些年自主品牌车型的表现不难看出:当轿车市场高速增长时,自主品牌的增速均低于轿车市场平均增速;当轿车市场小幅增长时,自主品牌车型产销量往往不增长或小幅下降;而当轿车市场出现下降时,自主品牌产销量同比降幅总是远远大于轿车市场平均降幅,说明自主品牌轿车的市场竞争力还很低。从目前情况来看,2012年我国轿车产销量可能仅有个位数增长,有可能导致自主品牌轿车出现负增长。

2.3 新能源轿车将进入起步期

随着世界能源的日趋紧张以及环保呼声的日益高涨,能源和排放问题已经成为世人关注的焦点。我国作为发展中的新兴大国,能源和环境压力巨大,再加上国际社会的压力,中国政府承诺到2020年单位GDP二氧化碳排放在2005年的基础上下降40%。汽车作为石油消耗和二氧化碳排放的大户,节油和减排压力巨大。为此,近年来新能源汽车受到了社会、国家、企业以及消费者的高度关注,国家已经将新能源汽车列入新兴战略产业,将陆续出台一系列扶植汽车企业和刺激新能源汽车消费的政策,力争到2015年使我新能源汽车产量达到50万辆以上。各汽车企业也积极响应,比亚迪、上汽、一汽、长安、北汽、长安、奇瑞、吉利等自主品牌企业都在大力开发纯电动和油电混合动力汽车,很多合资品牌的新能源汽车产品也将被引入国内生产,必将带动新能源汽车产业的发展。

总之,2012年我国轿车产销量还将保持增长态势,但增速可能在10%以内,自主品牌轿车的产销量可能出现负增长。

[1]中国汽车工业协会.2012年3月乘用车分企业生产情况表[J].中国汽车工业产销快讯.2012(4):56-57.

[2]中国汽车工业协会.2012年3月乘用车分企业销售情况表[J].中国汽车工业产销快讯.2012(4):58-59.

[3]中国汽车工业协会.2011年3月乘用车分企业生产情况表[J].中国汽车工业产销快讯.2011(4):60-61.

[4]中国汽车工业协会.2011年3月乘用车分企业销售情况表[J].中国汽车工业产销快讯.2011(4):62-63.