广深金融服务业集群与产业结构的空间交叉依赖性研究

——基于珠三角经济区域的考察

2012-09-14冯国强曹耘心赵昆广州大学松田学院广东广州511370

□冯国强 曹耘心 赵昆(广州大学松田学院,广东广州 511370)

广深金融服务业集群与产业结构的空间交叉依赖性研究

——基于珠三角经济区域的考察

□冯国强 曹耘心 赵昆(广州大学松田学院,广东广州 511370)

本文在珠三角全域分析的基础上,探析广深两地与珠三角其他城市之间金融集群与产业结构空间关联存在的共性,并进一步借助于空间计量与回归分析,探析两地金融服务业集群与产业结构的空间关联方向以及关联程度,揭示出两地产业结构与金融服务业集群之间的交叉依赖性。

广深金融;集群;产业结构;空间依赖

一、引言

广州、深圳地处珠三角区域的核心地带,是整个区域的中心城市,两地随着自身经济发展和政策支持,迅速成长为国内重要的金融服务业集群之地,成为国内最重要的、发达程度最好的金融服务业集群之一。同时,两地由于各自的政策环境、资源分布等因素的异质性,导致两地的产业结构也具多样性和差别化,但这并不影响两地产业结构调整过程中与珠三角其他城市之间的空间关联以及两大城市之间结构调整相互影响的空间联动。理论上,产业结构的调整促使劳动力、资本等社会资源实现优化配置,由此产生的资源流动与市场需求变化对金融业的发展起到至关重要的带动作用;金融业借助于产业集群的发展水平也在很大程度上影响了产业结构调整的速度和效率。因此,从空间角度研究广深两地金融集群与产业结构的关联性,为两地政府部门统筹规划和制定合理的金融布局与产业发展政策提供科学参考依据就显得尤为重要。在广深地区金融服务业集群和产业结构调整的互动关联中引入空间因素,利用空间统计学和空间计量经济模型的基本原理,从全域上探讨珠三角九大城市金融服务业集群、产业结构调整之间的空间联动性,进一步从局域揭示出作为该区域核心城市的广州、深圳在金融服务业集群式发展、城市产业结构调整中以及彼此之间存在的空间交叉依赖性,探索两地彼此的产业结构调整、金融服务业集群存在的空间关联方向,并从实证分析中予以证实。

二、广深金融服务业集群与产业结构的空间分布

由于广州、深圳对珠三角其他城市的结构调整和金融服务业发展具有很强的示范和带头作用,因此在揭示广深两地金融服务业集群与产业结构空间分布状况的分析过程中,本文选用2010年的珠三角九大城市相关数据作为样本来做全域分析,然后在对局域的广州、深圳的相关指标值进行统计分析和计量分析。

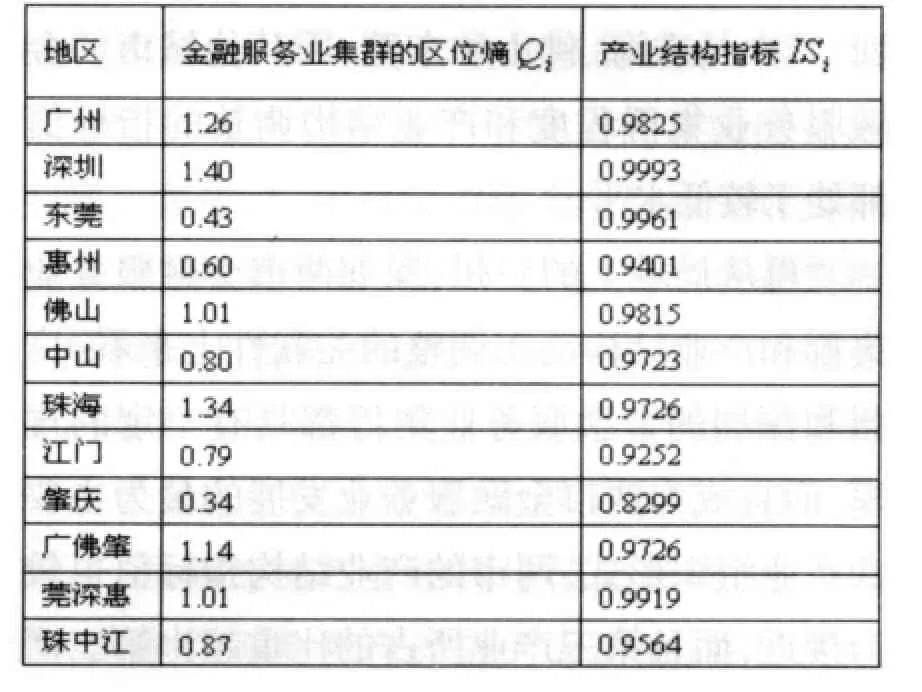

在对各城市金融服务业集群的区位熵和产业结构指标进行测算时,区位熵的测算沿用本研究中的第三章的测算方法,而产业结构沿用第四章产业结构的衡量办法。即按照从业人员数来测算金融服务业集群的区位熵,记为Qi,利用第二、三产业产值之和占地区生产总值的比重来度量各区域的产业结构,记作ISi。九大城市的相关测算数据如下表所示:

表1 珠三角区域各城市金融服务业集群的区位熵与产业结构指标(2010年)

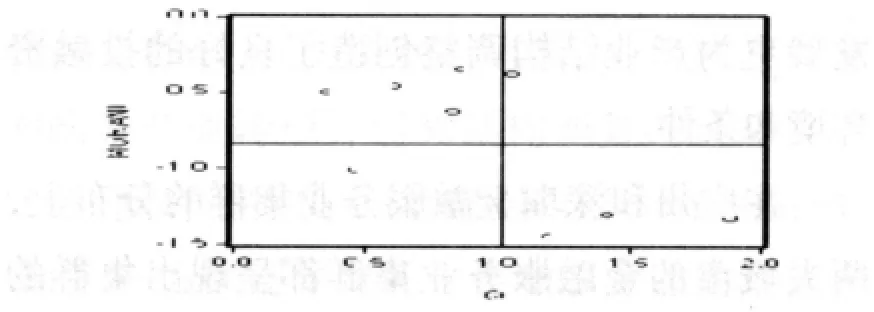

如果利用2010年各大城市的Moran’s I指数和区位熵指数,结合该年度总体的Moran’s I值,构造如下散点图:

图1 珠三角各城市金融服务业集群Moran’s I值散点图(2010年)

根据对各城市金融服务业集群的区位熵指标值进行散点图分析可以得出,珠三角九大城市金融服务业基本负相关,而且城市之间金融服务业集群表征出四种情形:(1)自身集群程度高,而且与周边毗邻区域也存在高度空间关联的广州、深圳和珠海,其区位熵和局部Moran’s I指数较高;(2)自身金融服务业集群程度不高,但与周边毗邻区域存在高度空间关联的东莞;(3)自身金融集群程度较高,但与周边城市空间关联性不强的地区——佛山;(4)自身集群程度不高,与周边城市集群的空间关联也不是很强的江门、中山、惠州和肇庆。

单独从集群的区位熵指标值和产业结构指标值的散点图来进行分析,我们发现在珠三角经济区的九大城市之间,金融服务业集群程度越高的城市,如广州、深圳、珠海、佛山,其产业结构指标值越大,第二三产业所占比重更高,Qi值和ISi值较大的地区多集中在广州和深圳,其次是珠海、佛山和东莞,而其他城市的金融服务业集群程度和产业结构调整的指标值都处于较低水平。

再从局域上的广州、深圳两市金融服务业集群和产业结构动态调整的关联性上来看,广州和深圳的金融服务业集群都具有一定的规模、而且成为两市金融服务业发展的最为主要的产业组织形式,两市的产业结构指标值也较为接近,而且第三产业所占的比重超出第二产业所占比重都在五个百分点以上,产值上广州第三产业超出第二产业2514.15亿元,大大超过深圳的458.19亿元。两个城市产业结构的动态调整过程中,第三产业对产业结构的调整起着最为主导的作用,而金融服务业的集群式发展更为产业结构调整创造了良好的投融资环境和条件。

在广州和深圳金融服务业集群的分布上,两大城市的金融服务业集群都呈现出集群的中心地带和基于功能化分工的外围区域。广州以珠江新城作为金融服务业集群的中心地带,并在广佛交界的南海布局基于功能化分工的集群外围,这种中心—外围的集群构建模式为顺利实现广州产业结构升级和产业转移创造了良好条件;深圳以福田区作为金融服务业集群的中心地带,罗湖蔡屋围金融中心、南山科技园金融创新服务基地、龙岗平湖金融等后台服务基地等与福田区的集群中心地带形成基于功能性分工的中心—外围集群模式,为深圳市顺利实现产业结构升级和产业转移创造了良好的金融环境。

三、模型设定及方法

根据空间统计学和空间计量经济学的基本原理和研究方法,本文在探讨广深金融服务业集群与产业结构空间关联的思路如下:首先利用空间统计分析的Moran‘s I指数检验广州和深圳金融服务业集群与产业结构空间关联的依赖性,然后从空间异质的角度,利用地理加权回归模型GWR来分析城市间集群与产业结构的互相影响程度,最后根据空间计量模型的分析得出结论。空间计量模型则根据,GWR计量模型的介绍遵照第四章的计量方法来进行,可以表示为:

在公式中,yi为因变量的指标值,xij为自变量的指标值,两个变量根据集群与产业结构关联的方向不一而进行更替变换,即若仅研究集群之间的关联,则两者都为集群的区位熵指数,若仅考察产业结构调整的空间关联,则二个变量则选取产业结构的指标值;若研究集群与产业结构之间的关联性,则选取集群的区位熵和产业结构的指标值变换作为因变量和自变量。模型中的系数ßi的下标j表示与观察值相联系的m*1阶待估参数向量,是关于地理位置(Ui,Vi)的k+1元函数,运用GWR模型可以对每个观察值估计出k个参数向量的估计量。εi为第i个区域的随机误差,满足零均值、同方差、互相独立等球形扰动假定。

四、实证结果分析

(一)空间关联方向分析

为了获得珠三角区域内城市之间对应指标值的空间依赖性,进一步从全域共性的基础上分析局域上的广州和深圳对应指标值的空间依赖,本文利用空间自相关指数Moran’s I来考察金融服务业集群和产业结构的关联方向,统计分析的结果如表2所示:

表2 金融服务业集群区位熵与产业结构指标值的Moran I指数

表2中,Qi、ISi的Moran’s I指数表示金融服务业集群、产业结构的空间自相关程度;ISi-Qi的Moran’s I指数表示城市产业结构与周边区域金融服务业集群的空间自相关程度;Qi-ISi的Moran’s I指数表示金融服务业集群与周边区域产业结构的空间自相关程度。各统计量的正太统计量均大于5%显著性水平下的临界值,表明各指标值之间存在明显的正相关关系,即存在空间依赖性。同样根据上表的分析结果,我们也可以得出关于珠三角九大城市产业结构与金融服务业集群存在的空间关联方向,主要有:(1)珠三角九大城市之间金融服务业集群具有显著的空间依赖性,集群现象明显;(2)珠三角区域内城市之间产业结构类似,城市之间表现出彼此的依赖性;(3)珠三角各城市之间的产业结构水平依赖于周边城市产业结构水平的同时,也受到金融服务业集群程度大小的影响;(4)Qi-ISi的Moran’s I指数大于ISi-Qi的Moran’s I指数说明珠三角区域内金融服务业集群对城市产业结构的依赖性大于产业结构水平对金融服务业集群的依赖性。前边三种分析结论和理论上广深空间关联的模式是一致的,第四种分析结论来自于基于Moran’s I指数分析的统计比较。

如果说上述分析是基于珠三角地区九大城市空间关联方向的一种共性特征,那么放到局域分析的广州和深圳上,作为珠三角地区最为主要的核心城市,两者总产值占珠三角全域的60%左右,金融服务业集群在珠三角九大城市中属于集群规模最大、集群程度最高、金融机构数最大、历年增加值最多的城市,两大城市之间也必然存在基于全域三种方向的空间关联。首先,广州和深圳作为金融服务业集群规模和发展程度最大的中心城市,二者在集群发展模式上都选择基于中心—外围的功能分工的集群发展模式,而且彼此之间的金融要素流动和交流也较为频繁,集群关联性较强。其次,广深两地的产业结构也彼此影响、互为关联,两地作为港澳台经济的大后方,在选择经济结构调整模式上都依赖于提升第三产业比重,逐步利用产业转移和技术研发实现产业升级和结构优化,在借助于产业转移来实现产业结构优化的过程中,都把珠三角其他城市作为承接产业转移的区位选择,结构调整策略上彼此相互影响,互为关联。再次,广州和深圳都面临着产业转型升级和结构调整的经济发展任务,同时还担负着构建区域国际金融中心的使命,一方面需要寄托于金融服务业的集群式发展为产业结构升级创造良好的投融资环境,另一方面又需要彼此之间协同配合构建双核型的区域国际金融中心,彼此的金融服务业集群制约着对方产业结构升级,从而产生集群与产业结构之间的交叉依赖,广州金融服务业集群状况影响深圳产业结构调整,同时深圳区域国际金融中心的建设步伐也对广州产业结构的优化产生影响。

(二)空间关联程度分析

表2说明了珠三角区域金融服务业集群与产业结构的空间关联方向,但对于关联程度的大小却并未给出结论,同样在上述基于全域集群与产业结构关联方向共性的分析中,广州、深圳之间也存在着方向一致的关联,包括两地金融服务业集群的关联、产业结构调整的关联、金融服务业集群与产业结构调整的交叉依赖,但对于两城市之间的关联程度,依然根据上述的分析得不出任何的结论,于是本部分在考虑到数据存在的空间异质性前提下,结合地理加权回归模型GWR和回归分析来衡量广州与深圳金融服务业集群与产业结构的空间关联程度。模型分析所用数据来自于广州和深圳1990—2010年金融服务业集群的区位熵指数Qi和产业结构指标ISi。

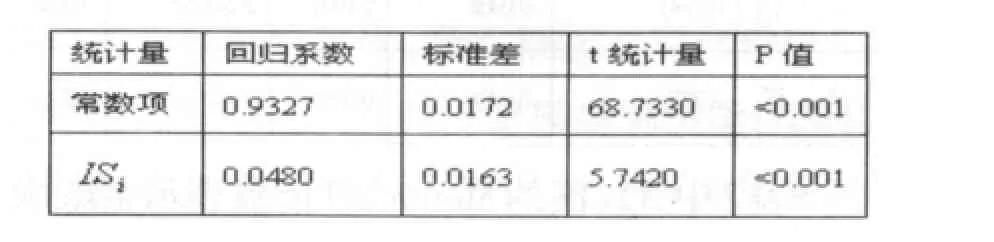

首先以Qi为被解释变量,以ISi为解释变量,分别做OLS估计和GWR估计,OLS估计结果见表3,R2=0.5473,可以看出OLS估计的广州、深圳两地金融服务业集群与产业结构之间参数显著,但整体拟合值并不高,为了进一步展示出两地金融服务业集群与产业结构的空间关联性,必须采用局部空间计量模型GWR进行估计,估计结果见表4,R2=0.6738,采用空间计量模型GWR的拟合程度更高,不管是OLS回归分析还是包含地理因素在内的GWR分析,都表明广深两地的金融服务业集群和产业结构之间存在显著的关联性,由于GWR估计的拟合程度优与传统OLS估计的拟合程度,说明广深产业结构与金融服务业集群之间,还存在着明显的空间差异性。

表3 广深金融服务业集群区位熵与产业结构指标值的OLS估计

表4 广深金融服务业集群区位熵与产业结构指标值的GWR估计

其次再以为被解释变量,以为解释变量,分别做OLS和GWR估计,估计结果见表5、表6所示,其中OLS估计的R2=0.4830,GWR估计的R2=0.7031,在广深产业结构与两地金融服务业集群之间存在着基于OLS回归分析的关联性,同样也存在着基于GWR估计下的空间差异性。

表5 广深产业结构指标值与金融服务业集群区位熵的OLS估计

表6 广深产业结构指标值与金融服务业集群区位熵的GWR估计

五、广深金融服务业集群式发展与产业结构空间关联的分析结论

实证分析印证了广深两地对珠三角其他城市之间、以及广深两地之间产业结构和金融服务业集群的空间关联性,并且呈现出三个方向的空间关联,即金融服务业集群之间的空间关联、产业结构调整的空间关联、以及集群与产业结构调整的空间交叉依赖性。在广州和深圳之间,产业结构和金融服务业集群式发展彼此相互影响、互为关联。一方面广州产业结构和深圳产业结构彼此影响、金融服务业集群规模彼此关联,另一方面两市的金融服务业集群式发展规模对对方的产业结构调整也彼此制约,这种基于金融服务业集群和产业结构的关联性使得广州和深圳构建双核型区域金融中心成为可能。

□责任编辑:杨姝琴

F062.9

A

1003—8744(2012)05—0092—05

*本文系广州市哲学社会科学发展“十二五”规划2011年度课题(编号:11Q 45)阶段性成果。

2012—4—18

冯国强(1985—),男,广州大学松田学院经济系副主任、讲师、经济师,主要研究方向为产业经济与区域规划;曹耘心(1984—),女,广州大学松田学院教研室主任,主要研究方向为贸易地理与区域经济;赵昆(1978—),男,广州大学松田学院讲师,主要研究方向为经济计量分析与预测。