层级结构对企业融资的影响分析

2012-09-12庄健冯卫东

庄健 冯卫东

(北京交通大学经济管理学院,北京100044)

层级结构对企业融资的影响分析

庄健 冯卫东

(北京交通大学经济管理学院,北京100044)

我国企业的复杂层级结构大致出现在20世纪90年代以后,出现的背景在于国有企业与民营企业在管理体制上有着天壤之别.由于我国资本市场发育还不完善,企业尤其是民营企业的融资环境较为恶劣.在外部资本市场融资约束的背景下,企业应通过各种途径增强自身的融资能力,其中通过设置层级结构融资是一种有效的方式.通过建立复杂的层级结构可以在以下三方面获得融资优势,即通过向"壳"公司注入优质资产恢复资本市场的融资功能,建立企业集团形成内部资本市场,以及利用杠杆效应控制更多的资源和财富.

层级结构;企业融资;"壳"资源;内部资本市场;杠杆效应

二、建立集团内部资本市场

内部资本市场理论认为,企业集团能够在一定程度上解除外部资本市场不完善导致的交易成本过高问题,使企业转向内部进行资金的配置.由于规模经济和范围经济的存在,与专业化的公司、独立企业相比,通过模仿市场机制,企业集团可以利用其所有权纽带,建立起企业层级经济组织的行政权威,用"看得见的手"增进成员企业之间的合作期限、信息分享程度、战略及策略协同程度以及利益分享补偿机制,进行企业集团内部资源的配置.Khanna and Palepu(2000)认为,在金融市场不发达、信任体系糟糕与法制体系不完善的地方,企业将建立复杂的结构,这种方式可以帮助他们在维持必要的控制权前提下,更高效地使用内部资金,满足资金需要与自身资金实力之间的差距.①Khanna,T.,K.Palepu,Is group affiliation profitable in emerging markets?An analysis of diversified Indian business groups[J].Journal of Finance,2000,55(2),867-891.研究者通过比较亚洲、欧洲与多个地区的上市公司的组织结构,发现在那些法制与金融市场相对完善的国家,企业的控制结构相对简单,而在法制与金融市场相对不完善的亚洲,复杂控制结构则很常见.由此看来,复杂的层级是企业对外部市场环境与资金稀缺性的一种反应,企业家在有一定缺陷的市场上,通过使用复杂的层级,可以利用有限的资金发展壮大自己.

包括我国在内的新兴与转轨市场经济国家,资本市场普遍比较落后,直接融资功能较弱,企业集团的多元化和公司财务制度表现出内部资本市场的特征,而内部资本市场的构建在一定程度上缓解了企业的融资约束.邵军和刘志远(2008)的实证研究发现,通过内部资本配置,企业集团能够放松成员企业所面临的融资约束,但在国有企业和民营企业中有所不同.国有企业的内部资本市场放松融资约束的功能得到了很好的发挥;内部资本市场规模小、成长速度快、控制权和现金流权分离程度小的民营集团的成员企业,其所面临的融资约束比较大;集团内部资本市场没有放松控制权与现金流权分离程度大的集团成员企业所面临的融资约束小.②邵军、刘志远:《企业集团内部资本市场对其成员企业融资约束的影响---来自中国企业集团的经验证据》,《中国会计评论》2008年第4期.韩亮亮、李凯、徐业坤(2008)的研究也证实了"内部资本市场替代效应"的存在.随着层级与控制链条的增加,内部资本市场规模随之增加,带动了民营上市公司内部资金的流转与重新配置,表现为民营上市公司非银行借款率尤其是短期非银行借款率的显著增长.③韩亮亮、李凯、徐业坤:《金字塔结构、融资替代与资本结构---来自中国民营上市公司的经验证据》,《南开管理评论》2008年第11期.

三、利用多层级结构的杠杆效应

杠杆具有以小博大的功能,层级结构的杠杆效应是指处于层级顶端的控股股东仅用较少量的自有资金控制大量的外部资金,包括权益杠杆效应和债务杠杆效应两方面.

(一)权益杠杆效应

权益杠杆效应是指控股股东以较少量的现金流权获得下层企业的控制权,从而以少量的资金获得下层企业权益的控制权.权益杠杆效应存在于多层级的金字塔结构中,且通常伴随着现金流权与控制权的分离.两权分离程度越高,控股股东就越有可能以极少的自有资金控制极大的权益资本.权益杠杆效应的大小主要受控股结构内的层级数和取得控制权地位的持股阀值的影响.在其他条件相同的情况下,持股层级越多,取得控制权地位所要求的阀值越小,控股股东所获得的权益杠杆效应越大.④黄广福、齐寅峰:《控股组织结构下的控制权与控制利益问题研究》,《管理世界》2001年第1期.

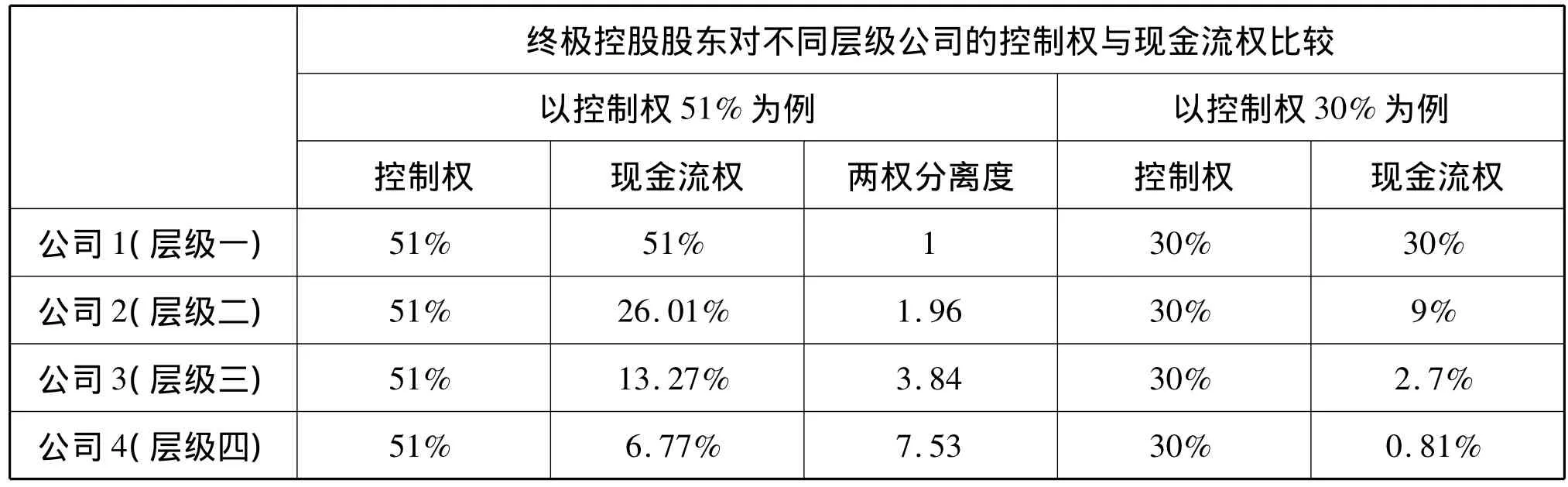

层级结构内不同层级上的公司以股权为纽带相互联系,上层控股股东利用不断扩展的层级结构获得下层企业的控制权.假设终极控股股东以51%的股权比例控制公司1,公司1又以51%的股权比例控制下一层级上的公司2,公司2又以51%的股权比例控制下一层级上的公司3,公司3又以51%的股权比例控制下一层级上的公司4,即在该例中,上一层级对下一层级的控制权均为51%,终极控股股东对最底层即第四层级上的公司的控制权也为51%,那么现金流权呢?终极控股股东对第一层级上公司1的现金流权也为51%,就该层级上的公司1而言,终极控股股东对公司1的现金流权等于控制权,两权并未发生分离;而终极控股股东对层级2上的公司2的现金流权则为26.01%(51%*51%),两权分离比为1.96(51%/26.01%);随着层级的增长可以看到,终极控股股东取得下一层级上公司的控制权所需的现金流权越来越低,终极控股股东对层级3上的公司3的现金流权下降到13.27%(51%*51%*51%),两权分离度也增长至3.84 (51%/13.27%);当层级继续延伸,终极控股股东对层级4上的公司4的现金流权仅为6.77%(51%*51% *51%*51%),却拥有51%的控制权,两权分离度高达7.53.由此可以看出,随着层级的增长,在不考虑其他条件的情况下,终极控股股东取得最底层公司控制权所需要的现金流权越来越小.

以上提到的上层企业对下层企业的控制权是以取得其绝对控制权为假设的.而实际上,只要取得了对某家公司的实际控制权,绝对控股比例的高低并不是主导因素.在股权结构较分散的公司中,投资者有时持有标的公司较低股权(甚至10%至20%的股份)就足以实现控股.当我们把这一比例放宽到30%时会发现,终极控股股东在同样的层级结构下要取得对下层企业的控制权,所需的现金流权更低.终极控股股东以30%的股权比例控制公司1,公司1又以30%的股权比例控制下一层级上的公司2,公司2又以30%的股权比例控制下一层级上的公司3,公司3又以30%的股权比例控制下一层级上的公司4,即在该例中,上一层级对下一层级的控制权均为30%,终极控股股东对最底层即第四层级上的公司的控制权也为30%.这时终极控股股东对第一、二、三、四层级上的公司的现金流权分别为30%、9%、2.7%,0.81%,两权分离度分别为1、3.33、11.11、37.04.由以上的分析可以看出,随着层级的不断增加,控股股东要取得对下层企业的控制权其所需要的现金流权比例会越来越低,而控制权杠杆则越来越大.此外,还可以看到,权益控制杠杆的大小不仅与层级的多少有关,取得控制权的阀值也影响着控制权杠杆的发挥.表1反映层级数和取得控制权的阀值对终极控股股东层级结构权益杠杆效应的影响.

表1 层级结构的权益杠杆效应比较

根据以上分析,可以对影响层级结构权益杠杆效应的因素进行归纳:假设企业集团的层级结构数为N, N≥2,假设取得控制权的阀值为δ,同时假设在层级结构中每一层级上取得控制权的阀值都是相同的.这样,终极控股股东获得最底层公司的控制权所需要的现金流权α为:

在上式中,δi≤1,因此,α≤δi,并且随着N的增大,α在逐渐减小.δi越小,α减小的速度越快.当N越大时,即随着层级的增多,终极控股股东获得最底层所需的现金流权已经远远小于获得控制权的阀值.

(二)债务杠杆效应

层级结构的债务杠杆效应是指控股股东通过获取下层公司的控制权进而控制更多的债务资源.一些研究认为,层级结构的债务杠杆效应来源于控股股东控制权与现金流权的分离,然而,实际上并非完全如此.因为,即使层级结构中不存在两权分离,债务融资的杠杆效应仍会增加整个企业集团获取债务融资的规模,从而增加控股股东所掌握的财富.而当两权分离程度越高时,同样的层级下,控股股东所控制的债务资源越多;当层级结构的层级链条越长时,控股股东用同样的资金控制的资源就会越多.①李增泉、辛显刚、于旭辉:《金融发展、债务融资约束与金字塔结构---来自民营企业集团的证据》,《管理世界》2008年第1期.

为了进一步说明层级结构的债务杠杆效应,我们假定终极控股股东拥有财富100,银行处于规避风险的考虑,向企业贷款的规模不超过其自有权益资金的规模,同时假设企业的外部权益融资为0.以下分别以水平结构和金字塔结构来说明层级结构的债务杠杆效应.

1.终极控股股东采用水平结构.

当终极控股股东采用水平结构把财富100分别注入A、B两家企业并持有其100%股份时,A、B两企业的自有权益资金分别为50;根据银行贷款的规定,最高可分别获得50的贷款额,这时控股股东可以100财富控制200的财富,其杠杆率为2;当终极控股股东把100财富平均注入4个企业,这4个企业各自拥有25的自有权益资金,分别获得最高25的贷款额,这时终极控股股东最高还是只能控制200的财富,也就是说当终极控股股东采用水平结构控制下层企业时,如果采取全资控制的方式,杠杆率最高只能达到2.

然而,当终极控股股东以50%的控股比例投资A、B两企业时,A、B两企业最高可分别获得100的贷款额,资产分别可达到200,这时终极控股股东100的财富就可以控制400的财富,杠杆率为4;如果控股股东把财富平均投资到4个企业,其杠杆率仍保持4不变.

2.终极控股股东采用金字塔结构.

当终极控股股东采用金字塔结构把全部财富100注入到A企业,持有其100%的股份,A企业又向银行最高借入100的财富,A企业的总资产达到200.然后,A企业以其资产对外进行投资,当以其50%的资产投资B企业,占100%的股份时,B企业又可以获得最高100的贷款额度,至此,终极控股股东以100的财富就可以控制400的总财富,杠杆率达到4.而当A企业以其全部资产投资于B企业,仍占B企业100%的股份时,B企业最高可以获得200的贷款额度,B企业的资产总额达到400(200+200),这时,A企业以100的财富就可以控制600的财富,杠杆率达到6.

当控股股东把全部财富100注入到A企业,持有其50%的股份,A企业又向银行最高借入200的财富, A企业的总资产达到400;然后A企业又以其资产对外进行投资,当以其50%的资产投资B企业,占B企业50%的股份时,B企业又可以获得最高400的贷款额度,至此,终极控股股东以100的财富就可以控制1200 (400+800)的总财富,杠杆率达到12.而当A企业以其全部资产400投资于B企业,仍占B企业50%的股份时,B企业的净资产为800,B企业最高可以获得800的贷款额度,B企业的资产总额达到1600(200+ 200),这时,A企业以100的财富就可以控制1600的财富,杠杆率达到16.上述说明了水平结构与金字塔结构下债务杠杆效应的差异,尽管只是列示了两层级的金字塔结构,但可以看出,与水平结构下的情形相比,随着层级数的增加,其杠杆效应会随之增大.

(责任编辑:栾晓平E-mail:luanxiaoping@163.com)

F270

A

1003-4145[2012]07-0151-04

对企业层级结构的定义,从既有文献来看,语焉不详.有学者将企业集团的所有权结构划分为金字塔结构和水平结构.前者是指终极所有者通过控制公司A,而公司A又控制公司B,以此类推,以系列所有权关系链的形式构造出"一控多"的体系结构.后者是指终极所有者控制公司A,同时又控制公司B,或又同时控制更多的其他企业.①Almeida,H.,D.Wolfenzon,A Theory of Pyramidal Ownership and Family Business Groups[J].Journal of Finance,2006(61):2637-2680.研究发现,西方发达国家上市公司的所有权呈现高度集中,而且世界范围内的绝大多数企业都由终极所有者控制.这给了我们一个启示,即复杂层级结构的普遍性与国有资产管理体制的改革、行业的优化整合及增强企业的财务稳健性等有很大的关系.本文将从增强终极控股股东财务稳健性的角度分析层级结构对企业融资的影响.

一、充分利用上市公司的"壳"资源

我国企业的复杂层级结构大致出现在20世纪90年代以后,出现的背景在于国有企业与民营企业在管理体制上有着天壤之别.对于国有企业而言,其复杂层级结构的出现与国家对国有资产管理的政策有着直接而紧密的联系.80年代后期,国有企业的集团化改造和后来的三层次国有资产管理体制的实施促成了国有企业复杂层级结构的形成.而民营企业复杂层级结构的形成则完全是自发的,是其自身在生存、发展过程中对外在环境的一种适应和选择,可能是出于对融资难、隐匿投资者真正身份或税收上的一些应对措施,尤其是民营企业的融资问题.②邓淑芳:《收购人层级与收购后上市公司长期绩效》,《南开管理评论》2006年第6期.我国资本市场发育还很不完善,还处在起步阶段,向银行贷款还是企业对外融资的主要方式.由于所有制歧视、信用担保体系以及民营企业公司治理等方面的原因,银行对民营企业通常持有"惜贷"态度.而在股票市场,民营企业的上市融资也并非易事.因此,一些民营企业便寻找资本市场上那些有着上市公司外壳,但经营不善的"壳"资源,通过多层级的并购控制这些"壳"公司.然后通过担保贷款、定向增发、注入优质资产等方式,恢复上市公司的再融资功能,使得上市公司成为控股股东在二级市场上资本运作的平台和窗口,从而在一定程度上增强了上市公司的融资功能.例如,江苏苏宁环球集团有限公司(以下简称"苏宁集团")收购吉林纸业股份有限公司(以下简称"*ST吉纸").*ST吉纸在2002-2004年度连续三年亏损,根据《深圳证券交易所股票上市规则》的有关规定,公司于2005年4月26日披露2004年度报告后,流通股份停止交易,2005年5月9日公司股票暂停上市.公司流动负债总额超过流动资产总额,大量到期债务无力偿还.然而,通过债务重组*ST吉纸成为一个无资产、无负债(包括或有负债)、无人员的"净壳"公司.如果不通过资产重组获得盈利能力较强的经营性资产,*ST吉纸将面临退市.实施重大资产重组及股权分置改革后,江苏苏宁环球集团将其持有的南京天华百润投资发展有限责任公司95%股权和南京华浦高科建材有限公司95%股权注入上市公司,公司主营业务由纸业生产销售变更为房地产开发经营和混凝土生产销售.2007年,公司通过非定向增发募集资金4000多万元(现金部分),用于补充公司的流动资产.

2012-02-24

庄健,男,北京交通大学经济管理学院会计学博士研究生.冯卫东,男,北京交通大学经济管理学院会计学博士研究生.