LNG能否拯救中国航运市场

2012-09-12胥苗苗

本刊记者 胥苗苗

受供求关系、成本压力以及欧债危机等诸多因素影响,世界航运市场遭遇有史以来最困难时期。有专家称,航运经济处在低谷的时间可能还将持续四至五年,航运企业应做好打持久战的准备。然而,LNG这一可替代石油的新型能源的异军突起,以及中国对LNG的大量需求能否为中国航运尽快走出低谷助一臂之力?

众所周知,与传统柴油相比,LNG更加清洁环保,在具备良好环境效益的同时也具有较好的经济效益。在使用和日常维修保养成本问题上,LNG发动机的维保成本也比柴油机低。不难看出,LNG以其低成本、高效环保的特征逐渐受到能源企业的青睐。

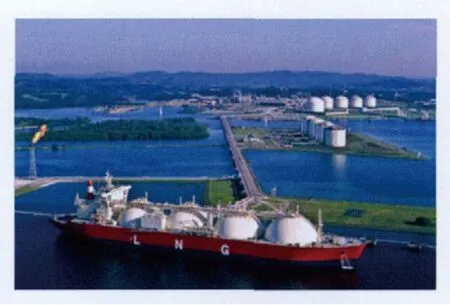

尽管进口LNG比国内自己生产LNG的价格更昂贵,但目前中国仍然主要依靠进口LNG。2011年,中国LNG进口量为181亿立方米,比2010年上涨了40%。DNV大中华区地区咨询经理James Wu日前在上海举行的2012年的中国航运大会上表示,预计到2015年,中国将有14个LNG接收终端参与运营,总接收能力超过1200亿立方米,同时需要超过65艘LNG运输船来保障进口需求。奥斯陆Wikborg Rein律师事务所合作伙伴Clare Calnan对这一预测表示认同。他认为,未来几年,印度和中国的LNG进口量还将增长4倍。中国目前是亚洲第三大LNG进口国。由此可见,亚洲地区的LNG需求增加是航运领域的重要驱动力。

LNG的大量进口促使中国开始加速建设配套措施——LNG接收终端,沿海LNG船舶和沿海接收终端的增加,势必将促进国内LNG贸易的繁荣。目前,国内接收终端均分布在沿海地区,差不多都属于中石油、中海油和中石化三大国有能源公司,其中5个已投入运营,还有10个正在论证中,一旦供应量确定将很快动工。

然而,LNG运输也面临着一系列挑战。首先,LNG运输船可能更多地转由国内船厂建造。虽然沪东中华船厂已成功建造了LNG船,大连造船厂、南通中远船厂和熔盛重工也正努力涉足LNG船建造领域,而且沪东中华船厂已经开始与日本商船三井、埃克森美孚和美国船级社一起合作开发第二代LNG船,南通中远船厂拥有较好的MOSS设计,但LNG船舶建造依然面临挑战,技术先进性和质量可靠性还有待进一步提高。

其次,在LNG船队管理方面,国内航运公司也普遍经验不足,还需要得到外国专家的支持。

另外,页岩气的大量开采也可能改变中国进口LNG的市场格局。James Wu表示,中国国内的页岩气贮量差不多比美国多10%,即中国约有2.6兆立方米,美国大约为2.44兆立方米。美国页岩气产量快速扩张及其对LNG市场造成影响的状况可能会在中国重演。如果中国非常规气体的商业化产量大幅增加,那么对LNG的进口需求就可能会下降。James Wu预测,到2020年,中国有12%的气体供应预计都来自于页岩气。因此,从长远来看,中国还可能成为LNG的出口商。当然,通过页岩气提取LNG,中国还需要解决一些重要问题。一方面,提取LNG气体需要大量活水,这在中国可能存在问题,因为中国活水资源相当有限;另一方面,中国页岩气区域的地质状况与美国完全不同。

综上所述,LNG无疑是市场萧条背景下推助中国航运企业走出泥淖的重要力量,但如何把握机遇,用好机遇,既保障国家能源运输安全和货主的利益,又为企业度过危机助一臂之力,则需要航运界高瞻远瞩,用智慧打造多方共赢的局面。