大国地方政府间税收竞争策略研究

——基于中国经验数据的空间计量面板模型

2012-09-11袁浩然欧阳峣

袁浩然,欧阳峣

大国地方政府间税收竞争策略研究

——基于中国经验数据的空间计量面板模型

袁浩然,欧阳峣

实证研究结果表明所有的税收竞争反应系数都显著为正,证明了中国地方政府间存在着正向的税收竞争,采取的是互补性的税收竞争策略;分税制改革以后的税收竞争反应系数普遍大于分税制改革以前,说明分税制改革以后中国地方政府间的税收竞争较之分税制改革以前更加激烈。这带给我们如下启示:大国地方政府间的税收竞争是必然的,要避免“一竞到底”,就应该制定合理的竞争规则,建立科学的民主决策机制、评价机制和大国区域间税收利益协调机制。

大国;税收竞争;空间计量面板模型

一、问题的提出

关于地方政府间税收竞争的研究始于1956年的蒂博特模型[1](419)。Oates(1972,1995)、Zowdrow和 Mieszkowsky(1986)、Wilson(1986)、Becker和Rauscher(2007)就地方政府间税收竞争的工具和对象、产生的原因、税收竞争对经济增长的影响进行了研究,Brueckner和 Saavedra(2001)、Crisan(2007)等分别估计了美国和加拿大的税收竞争反应函数,Mintz和Smart(2004)则研究了税率水平和结构对要素流动的效应。国内学者对地方政府间税收竞争问题关注的时间较晚。沈坤荣和付文林(2006)运用空间滞后模型和截面数据,估算了省级政府间税收竞争的反应函数,认为不恰当的财政分权加剧了地区间的税收竞争;贾康等(2006)对总部经济加剧地区间税收竞争的状况进行了分析,并提出了通过推进省以下分税制改革,规范税收竞争秩序的建议;郭杰、李涛(2009)运用面板数据构建空间计量经济模型,找到了我国地方政府间税收竞争性质与程度方面的证据;汪冲(2011)用同样的计量经济方法发现政府层级之间存在显著的纵向税收外部性。

虽然目前国内学者对地方政府间税收竞争的关注程度很高,研究成果较为丰富,但还没有人基于中国是一个新兴大国的视角,来对地方政府间的税收竞争策略行为展开研究。中国人口多、面积广、经济总量大,是典型的大国,在财政体制的安排上有自己的特色,本研究拟讨论在“中国式”大国分权[2](5)背景下,各地方政府①基于自身经济利益的考虑,将会如何利用税收手段来展开对资金、人力、技术的争夺,在区域经济发展失衡的情况下,中国地方政府间的横向税收竞争将会呈现出什么样的特点,有何规律性?

二、本文的技术路线

1.模型设置

笔者2010年和2011年参照国内外学者的税收竞争模型[3](18)[4](291),运用截面数据估计了中国省级政府间的税收竞争反应函数,在截面数据模型中,包含了给定省级政府的平均宏观税负、其他竞争性省级政府加权的平均宏观税负、给定省级政府的人均生产总值和人均公共支出等几个变量,其中给定省级政府的平均宏观税负是因变量,其他竞争性省级政府加权的平均宏观税负是解释变量,给定省级政府的人均生产总值和人均公共支出是控制变量[5](85)[6](85)。在本文的面板数据模型中依然包含了这几个变量。

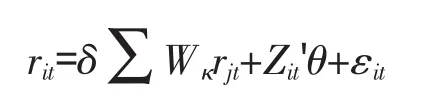

本文使用面板数据集来估计税收竞争反应函数,以便对未被观察到的异质性进行控制。地区i=1,…,N在时间t=1,…,T的税率用rit来表示,这里N代表地区的数量,T代表时期的数量。地区i的税收竞争反应函数可以被写成:

这里,δ是倾斜参数,Zit'是控制变量的向量,包括i地区的社会经济特征和公共支出水平等,θ's作为参数,εit是误差项。地区i的税率是它的竞争对手的税收设置的一个函数,由空间滞后项Wκrjt代表,这里Wκ是一个N×N阶空间权重矩阵。

2.数据来源

本文的原始数据覆盖了1978~2006年②的31个省份,其中,1978~2004年的大部分数据来源于《新中国五十五年统计资料汇编:1949~2004》,2005年和2006年的数据分别来自2006年和2007年《中国统计年鉴》。另外,1987~2006年的各省份预算外资金收入的数据来源于1992年、1995年、1998年和2007年《中国财政年鉴》,而1978~1986年的中国各省份预算外收入数据由于笔者所掌握的资料有限,未能补全,所以,预算外收入占当期生产总值的比重和预算内外收入之和占当期生产总值的比重这两个面板数据的时间序列都只涉及1987~2006年。全文主要搜集的原始数据有31个省份1978~2006年的生产总值、一般预算收入、一般预算支出、人口状况、地区生产总值指数、人均地区生产总值、商品零售价格指数,1987~2006年的预算外收入。另外,为了计算权重矩阵,还需要各省会城市之间的铁路距离,该数据来源于1994年版的《中国交通营运里程图》。

3.模型中变量数据的计算

模型中的变量数据全部由笔者根据收集到的原始数据计算而得。

(1)各省的平均宏观税负

1978~2006年各省的预算内平均宏观税负分别为各自的一般预算收入与其当期生产总值的比重;1987~2006年各省的预算外平均宏观税负分别为各自的预算外收入与其当期生产总值的比重;1987~2006年各省的预算内外平均宏观税负分别为各自的预算内收入和预算外收入之和与其当期生产总值的比重。

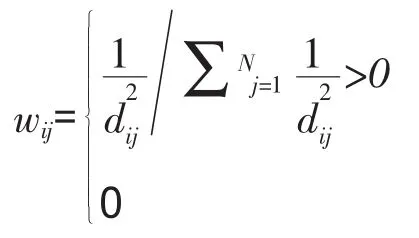

(2)铁路距离权重

铁路距离权重的计算公式为:

当i=j时,wij=0。在这里,dij反应了地区i和j最大城市之间的距离,离i远的地区对i的税率设置有较小的效应,其中1978~2006年的铁路权重不包括西藏和海南,1987~2006年的不包括西藏、海南和重庆。

(3)加权的平均宏观税负

加权的平均宏观税负就是模型的解释变量,指在给定一个特定省份的情况下,根据铁路距离权重加权计算出来的其他各竞争省份的平均宏观税负之和。

(4)以1978年不变价格表示的人均生产总值

为了使1978~2006年各省份的人均生产总值具有可比性,必须将它们按照某一年的不变价格来进行换算。为了计算的方便,这里选定的年份为1978年。

(5)以1978年不变价格表示的人均公共支出

跟人均生产总值的换算有些不同,人均公共支出没有给出增长指数,所以必须借助价格指数来进行换算。可供选择的价格指数主要有居民消费价格指数和商品零售价格指数,由于各省份1978~2006年的居民消费价格指数都存在不同程度的缺失,因此,本文选择数据齐全的商品零售价格指数来进行换算。

三、估计结果

1.主要的计量问题

无论是在截面数据模型还是在面板数据模型中,税收竞争反应函数的估计都会存在内生性和异方差性问题。为了解决内生性问题,这里采用了对各年份的解释变量截面数据进行加权的方法,而为了消除残差的异方差性和同步相关性,在对面板数据模型进行回归的时候采用了似然不相关回归分析方法(SUR)。跟截面数据模型一样,这里也给出了有截距项和无截距项两种情形的回归结果,当然,笔者仍然认为无截距项的模型得到的结论更为可靠。本文只对无截距项的回归结果进行分析。

2.回归结果

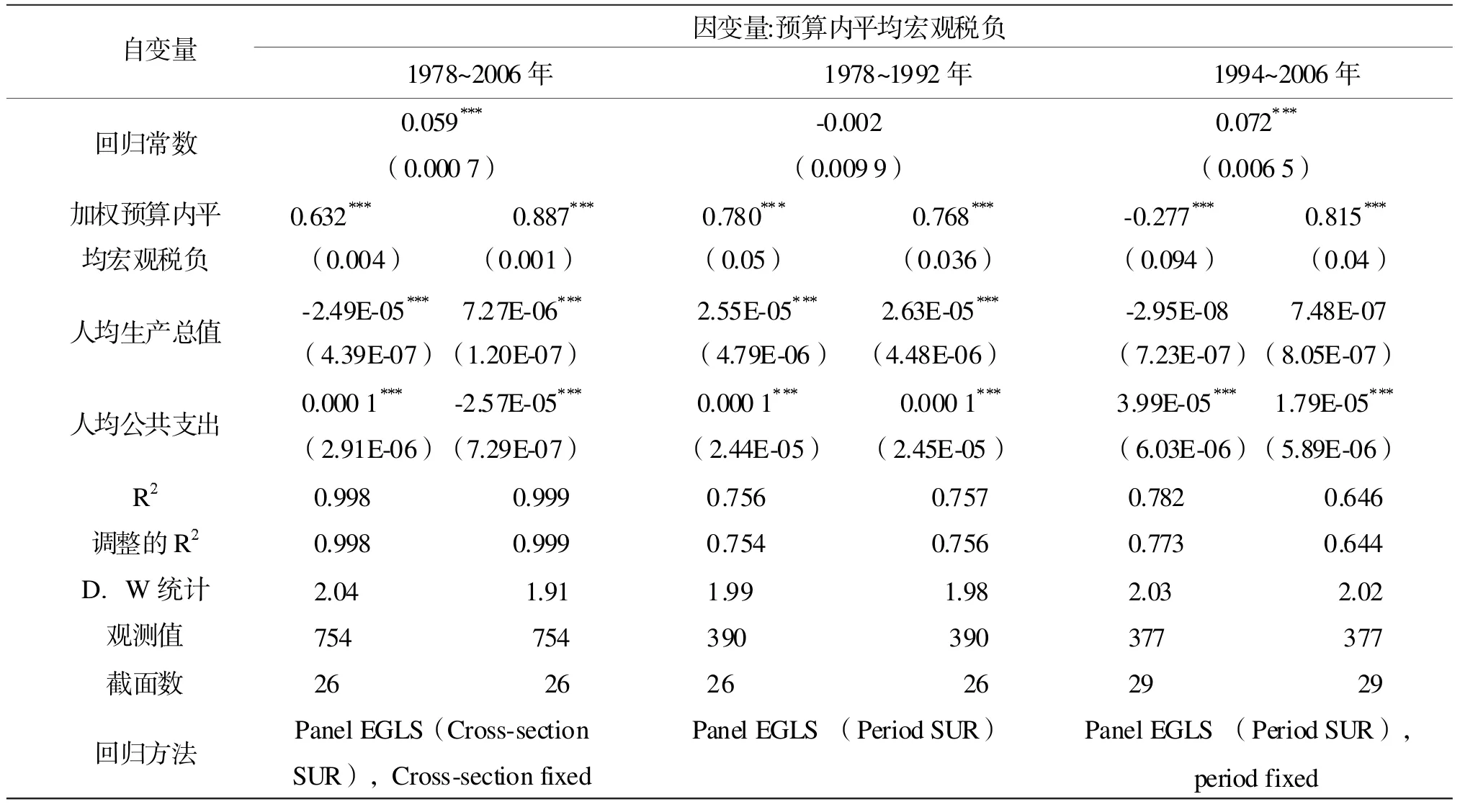

(1)中国各地方政府间预算内平均宏观税负竞争的回归结果

根据表1给出的回归结果可以看出,1978~2006年的预算内平均宏观税负竞争模型的税收竞争反应系数为0.887,是一个正值,在1%水平上显著,且标准误差很小,仅为0.001;人均生产总值对预算内平均宏观税负的回归系数是正值,在1%水平上显著;人均公共支出对预算内平均宏观税负的回归系数是负值,在1%水平上显著;R2和调整的R2均为0.999,这说明拟合效果非常好。

1978~1992年预算内平均宏观税负竞争模型中,税收竞争反应系数为0.768,在1%水平上显著,且标准误差很小,仅为0.036;人均生产总值和人均公共支出分别对预算内平均宏观税负的回归系数也均为正值,且都在1%水平上显著;R2是0.757,调整的R2是0.756,说明模型的拟合效果一般。

表1 中国地方政府间预算内平均宏观税负竞争的回归结果

1994~2006年的预算内平均宏观税负竞争模型中,税收竞争反应系数是0.815,在1%水平上显著,且标准误差很小,仅为0.04;人均生产总值对预算内平均宏观税负的回归系数是个正值,结果不显著;人均公共支出对预算内平均宏观税负的回归系数是个正值,在1%水平上显著;R2是0.646,调整的R2是0.644,说明模型的拟合效果不是很好。

(2)中国各地方政府间预算外平均宏观税负的竞争结果

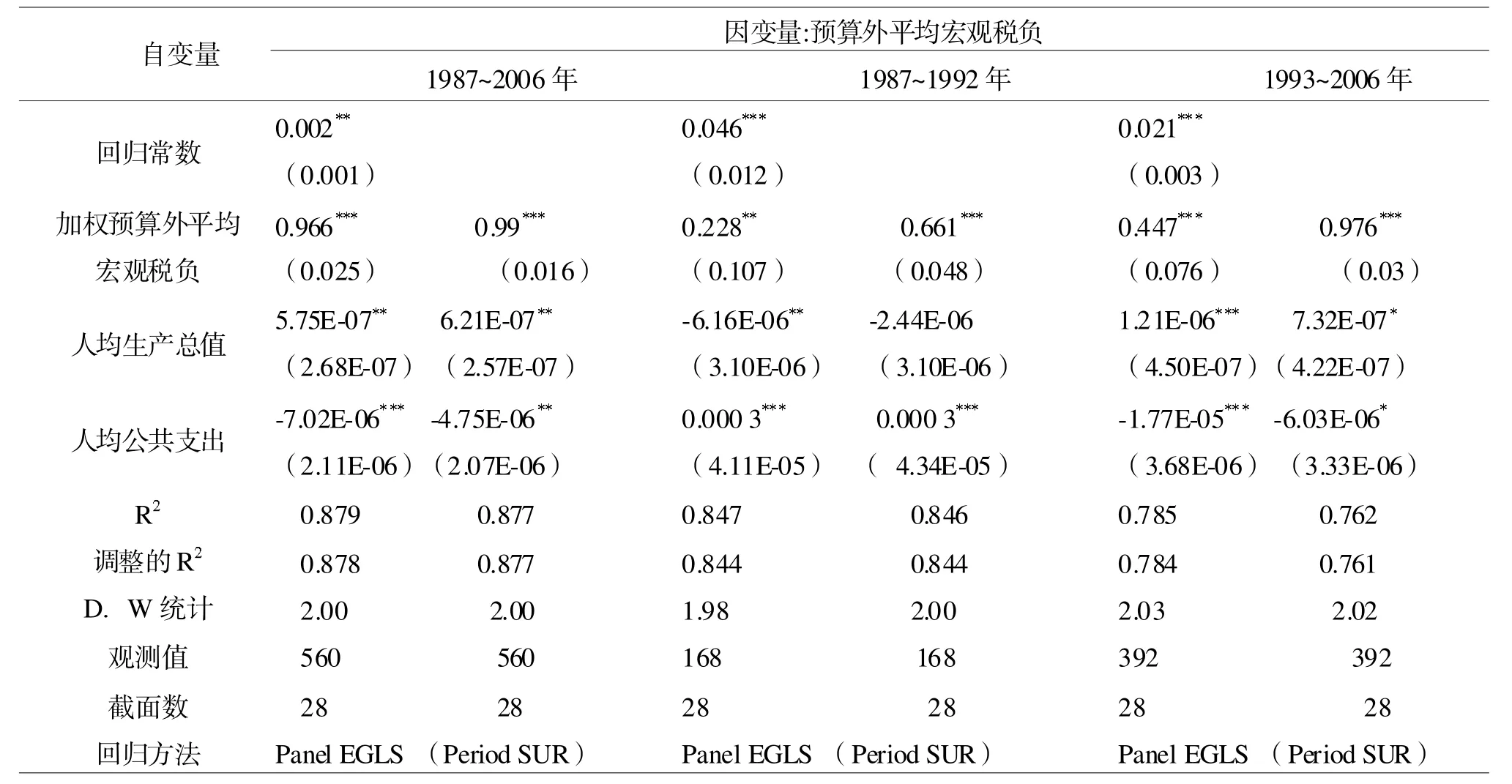

由于预算外收入在各地方政府的财政收入中占了相当大的比例,为了全面考察中国的横向税收竞争状况,就不能不对预算外平均宏观税负数据作回归。但是由于资料有限,各省级政府预算外资金收入数据的时间序列只能是1987~2006年,1978~1986年的数据缺失,这在做回归的时候可能会有一些影响,如由于时间序列过短,对分税制改革前的数据只能做时期似然不相关回归。

从表2的回归结果可以看到,税收竞争反应系数为0.99,是个正值,在1%水平上显著,且标准误差很小,仅为0.016;人均生产总值对预算外平均宏观税负的回归系数是正值,在5%水平上显著;人均公共支出对预算外平均宏观税负的回归系数是负值,在5%水平上显著;R2和调整的R2都是0.877,说明模型的拟合效果较好。

再看分税制改革前后预算外平均宏观税负竞争的对比情况。

1987~1992年的预算外平均宏观税负竞争模型中,税收竞争反应系数是0.661,是正值,在1%水平上显著,且标准误差较小,为0.048;人均生产总值对预算外平均宏观税负的回归系数是个负值,结果不显著;人均公共支出对预算外平均宏观税负的回归系数是正值,在1%水平上显著;R2是0.846,调整的R2是0.844,说明模型的拟合效果较好。

1993~2006年的预算外平均宏观税负竞争模型中,税收竞争反应系数为0.976,是正值,在1%水平上显著,且标准误差很小,仅为0.03;人均生产总值对预算外平均宏观税负的回归系数在10%水平上显著为正;人均公共支出对预算外平均宏观税负的回归系数在10%水平上显著为负;R2是0.762,调整的R2是0.761,模型的拟合效果一般。

(3)中国各地方政府间预算内外收入之和平均宏观税负的竞争结果

这里将各地方政府的预算内收入和预算外收入加总起来,比上其当期生产总值,求得预算内外收入之和的平均宏观税负。对预算内外收入之和的平均宏观税负进行回归,可以更全面地了解中国各省级政府间的税收竞争状况,因为从前面的分析可以看到,中国各省级政府间无论在一般预算内收入上,还是在预算外收入上都是显著存在税收竞争行为的。那么,将这两者合并起来以后,税收竞争会是一个什么样的情形呢?

表2 中国地方政府间预算外平均宏观税负竞争的回归结果

表3 中国地方政府间预算内外平均宏观税负竞争的回归结果

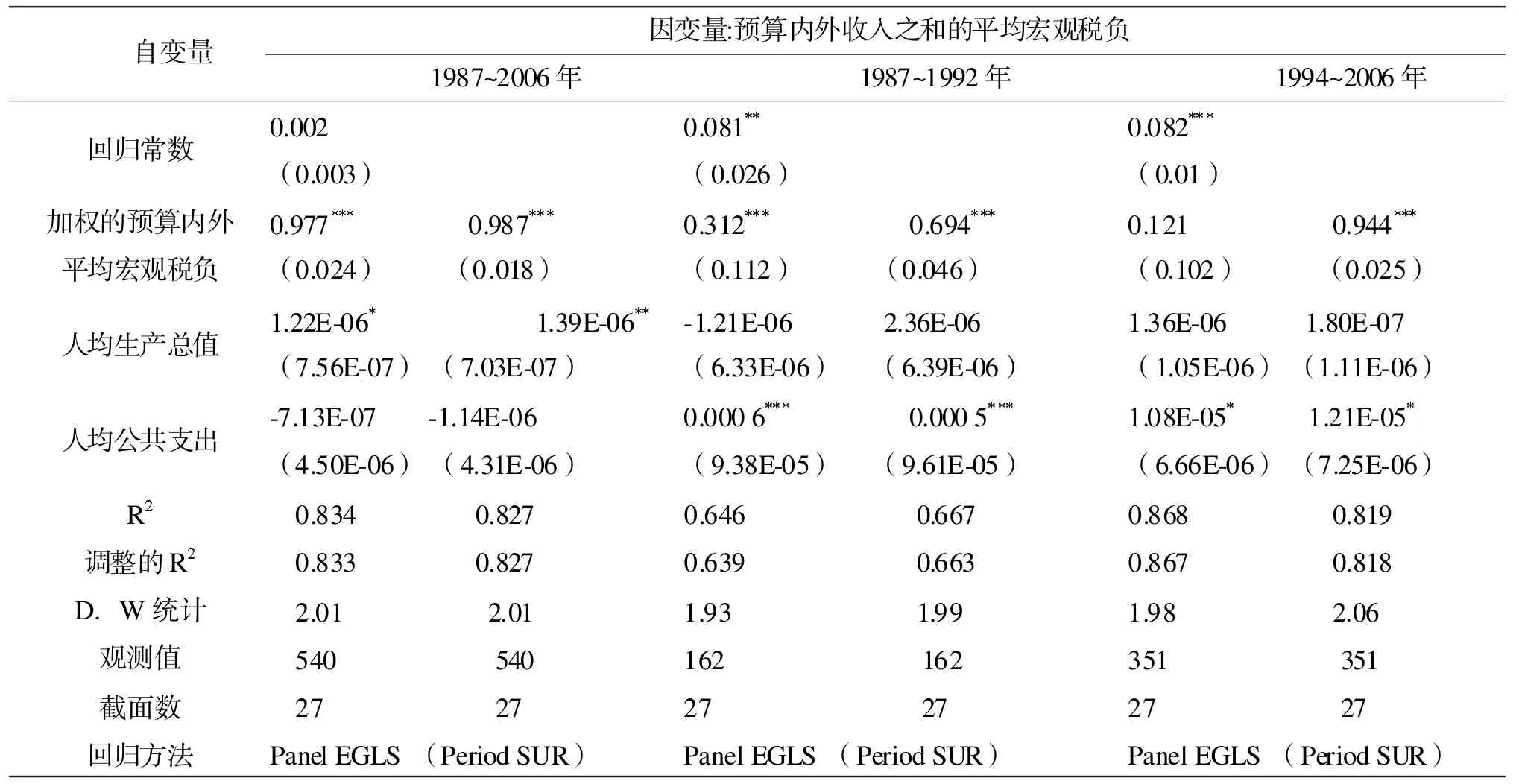

从表3的回归结果可以看到,1987~2006年的预算内外平均宏观税负竞争模型中,税收竞争反应系数是0.987,在1%水平上显著为正,且标准误差很小,仅为0.018;人均生产总值对预算内外平均宏观税负的回归系数为正值,在5%水平上显著;人均公共支出对预算内外收入之和的回归系数为负值,结果不显著;R2和调整的R2均为0.827,说明模型的拟合效果较好。

再对比1994年分税制改革前后的情形。

1987~1992年的预算内外平均宏观税负竞争模型中,税收竞争反应系数是0.694,在1%水平上显著为正,且标准误差较小,仅为0.046;人均生产总值对预算内外平均宏观税负的回归系数为正,结果不显著;人均公共支出对预算内外平均宏观税负的回归系数在1%水平上显著为正;R2是0.667,调整的R2是0.663,说明模型的拟合效果不是很好。

1994~2006年预算内外平均宏观税负竞争模型中,税收竞争反应系数是0.944,在1%水平上显著为正,且标准误差很小,仅为0.025;人均生产总值和人均公共支出分别对预算内外平均宏观税负的回归系数均为正值,前者结果不显著,后者结果在10%水平上显著;R2是0.819,调整的R2是0.818,说明模型的拟合效果较好。

四、主要结论及政策含义

本文利用似然不相关回归分析方法,分别对预算内平均宏观税负、预算外平均宏观税负和预算内外收入之和的平均宏观税负作了回归,并且还以1994年分税制改革为界,分阶段对它们分别作了回归,得到了税收竞争反应系数,从中发现了各地方政府间税收竞争的特征和规律。具体研究结论如下:

第一,中国地方政府间确实存在着税收竞争,相互采取的是互补性的竞争策略。运用1978~2006年的经验数据,构建空间计量面板模型,对预算内平均宏观税负、预算外平均宏观税负、预算内外收入之和的平均宏观税负,分别分成三个阶段来估计中国地方政府间税收竞争的反应函数,从面板数据回归结果来看,除了在有截距项的情形下1994~2006年的预算内平均宏观税负竞争的反应系数显著为负外,其他所有反应系数,无论模型设置中有无截距项,均为正值,且基本显著。由于本文采信的是没有截距项的情形,因此有充分的证据表明在中国地方政府间确实存在着税收竞争,这种交互作用是同方向的。

第二,分税制改革以后,中国地方政府间的税收竞争较之分税制改革以前更加激烈。1994年的分税制改革是我国税制建设中的一个重要里程碑,也是新中国成立以来规模最大、范围最广、影响最深远的一次改革。这次改革以后中国建立了国税和地税两套税收体系,中央和各级地方政府分别享有自己的财权和事权,但是税收立法权依然掌握在中央政府手中,地方政府的财政收入和支出权力并没有相应的法律来进行保障,所以说这是一次并不彻底的分税制改革。但是,这在中央和各级地方政府的关系上还是向财税分权迈进了一大步,毕竟各级地方政府拥有了自己相对独立的财税收支权,这种明朗化的相对独立的经济利益促使它们相互之间进一步展开一系列的竞争[7]。本文以1993年为界,对分税制改革前后的预算内平均宏观税负竞争、预算外平均宏观税负竞争和预算内外收入之和的平均宏观税负竞争分成三个阶段作了回归,结果发现,分税制改革以后的所有税收竞争反应系数均大于分税制改革以前,因此税收竞争在分税制改革以后越来越激烈。

第三,模型中还有两个非常重要的控制变量:给定地方政府的人均生产总值和人均公共支出,它们都在一定程度上影响了给定地方政府的平均宏观税负水平。从回归结果来看,中国各地方政府的人均生产总值和预算内平均宏观税负、预算内外平均宏观税负均呈正向变动的关系,即人均生产总值越高,预算内平均宏观税负和预算内外平均宏观税负越高,反之亦然;人均生产总值与预算外平均宏观税负则没有严格的对应关系;人均公共支出与预算内平均宏观税负、预算外平均宏观税负均和预算内外平均宏观税负均没有严格的对应关系。

这些结论对正确认识和处理大国的地方政府行为,尤其是税收竞争策略选择行为有着重要的现实意义,其政策指导含义具体体现在以下几个方面:

第一,制定合理的税收竞争规则是避免“一竞到底”[8]以及有害竞争的关键。在财政分权管理体制下,大国地方政府间的讨价还价包括税收竞争是必然的。竞争不只会在私人部门间发生,公共部门内部、公共部门和私人部门间一样存在着竞争。而学术界关于税收竞争好坏或利弊的争议一直就没有停止过。笔者的观点是跟私人领域一样,公共部门间的税收竞争也需要有一套恰当的规则来进行引导,以保证税收竞争的有序和有效。

第二,建立科学的民主决策机制和评价机制。判断地方政府间税收竞争好坏的一个重要标准应是,税收竞争的结果是增进还是损害了人民的福利水平,若增进了人民的福利水平,则税收竞争总体上是有利的,反之,则是有害的。这就要求各级政府在进行税收竞争战略选择的时候,必须把老百姓的利益放在首位,科学民主地进行决策。根据“经济人”假设,政府官员都是自私的,他们的目标函数中占重要比例的是自己的声誉、仕途等,因此,需要通过宪法和法律对各级政府的财政行为加以约束。扩大立法,加强执法力度,强化法制观念,将各级政府间有关权利的划分在法律上予以明确,并“在进一步完善各级人民代表大会制度的基础上,切实发挥其代表本级居民真正表达偏好的枢纽作用,并代表公民对公共政策进行民主评议、民主监督、民主制约,将政府行为尤其是财政行为置于居民的监督之中”,从而在政策制定的源头避免恶性税收竞争,鼓励健康的税收竞争。

第三,建立区域间的税收利益协调机制。由于税源是流动的,且在地方间的分布很不均匀,因此完善财政转移支付制度,可以缓解地方利益冲突,减少不公平税收竞争,同时各地区间还应加强税收信息的沟通和合作,共同打击偷逃税。在组织上,“建议建立国家协调地区间税收利益的专门机构,具体负责协调和解决地区间税收利益的矛盾与冲突,拟订有害税收竞争行为的判断标准与惩罚措施及方式,并在报全国人大批准后负责具体执行。”[9]

注 释:

① 本文的地方政府特指中国大陆的31个省级政府和直辖市。

② 2007年中国实行政府收支分类改革以后,对财政各项收支作了重大的调整,具体内容包括对政府收入进行统一分类、建立新的政府支出功能分类体系和新型支出经济分类体系等,为了保持统计口径的一致性,本文仅选择了1978~2006年的相关宏观数据,但这并不会对研究结论有实质性的影响。

[1]Tiebout.A Pure Theory of Local Expenditures[J].The Journal of Political Economy,1956,64(5):416-424.

[2]王永钦,张 晏,章 元,陈 钊,陆 铭.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007,(1):4-16.

[3]沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006,(6):16-26.

[4]Case,Rosen,Hines.Budget Spillovers and Fiscal Policy Interdependence:Evidence from the States[J].Journal of Public Economics,1993,(52):285-307.

[5]袁浩然.中国省级政府间税收竞争反应函数的截面估计[J].统计与决策,2010,(17):84-87.

[6]袁浩然.中国省级政府间税收竞争策略的实证分析——兼与国内同类研究之比较[J].湖南商学院学报,2011,(3):84-87.

[7]徐晓亮.资源税改革中的税率选择:一个资源CGE模型的分析[J].上海财经大学学报(哲社版),2011,(1):82-88.

[8]Signe Krogstrup.Are Capital Taxes Racing to the Bottom in European Union[R].MEIWorking Paper,2002:1-77.

[9]黄春蕾.当前我国国内横向税收竞争的实证分析[J].税务与经济,2004,(1):51-54.

An Empirical Research on The Tax Competition Strategy among The Big Power’s Local Governments——Based on the Spatial Econometric Panel Model Of China’s Data

YUAN Hao-ran,OU Yang-yao

Under the condition without intercept term,the positive research results indicate all reaction coefficients of tax competition are evidently positive.So it proves no matter of before the separate tax system reform or after,there is a positive-going tax competition among Chinese local governments and they adopt the complementary tax competition strategy.While all reaction coefficients of tax competition after the separate tax system reform are greater than before,which proves that tax competition among Chinese local governments after the separate tax system reform is more furious than before.So the big power’s tax competition among local governments is inevitable.In order to avoid“race to bottom”,it is necessary to set down reasonable competition rules,establish scientific democratic decision-making mechanism and evaluating system and the big power’s tax cooperating system among regions.

big power;the tax competition strategy;the spatial econometric panel model

袁浩然,湖南商学院财政金融学院讲师,博士(湖南 长沙 410205)欧阳峣,湖南商学院财政金融学院教授,大国经济研究中心主任,博士(湖南 长沙 410205)

(责任编校:文 香)

国家社会科学基金重大项目“大国经济发展理论研究”(11&ZD144);国家社会科学基金青年项目“大国财政分权影响居民消费的理论与实证研究”(12CJY095);湖南省社会科学基金一般项目“大国财政分权框架下税收竞争对地方债规模的影响研究”(11YBB223)