NOEM 框架下货币政策的福利效应及经验检验

2012-09-10闫思

闫 思

(东北财经大学 金融学院,辽宁 大连 116025)

一、引言

对开放经济的宏观经济学研究,在20世纪60年代以蒙代尔—弗莱明模型为主流分析工具,用其得出的主要结论是在完全国际资本流动性的浮动汇率情况下货币政策是最有效的。Dornbusch[1]引入了理性预期假定和价格刚性对蒙代尔—弗莱明模型进行了修正和扩展,提出了超调模型。超调模型与蒙代尔—弗莱明模型结合成了M-F-D 模型。与此同时,经济学界为宏观经济学寻找微观基础的趋势也愈演愈烈,新古典和新凯恩斯两大学派在争论的同时却存有一个共识,就是任何一种宏观经济学都要有与其对应的微观基础。Obstfeld和Rogoff[2]为开放经济宏观经济学提供了一个具有微观基础的模型分析工具,并将粘性价格和垄断竞争引入到动态一般均衡模型中,后人称这个具有划时代意义的模型为Redux 模型或OR 模型。随后Lane、Obstfeld和Dornbusch[3-4]分别通过引入贸易部门、非贸易部门和新的消费效用函数对模型进行了扩展。Lane[5]正式称这一系列文献所研究的话题为New Open Economy Macroeconomics (NOEM)。该模型是成熟的具有微观基础的动态一般均衡模型,①注意此时还没有加入不确定性。②可以进行跨期预算约束和私人部门的动态优化分析。另外,这个模型还可以对由私人部门持有的外国证券资产变动引起的货币政策长期调整过程进行分析。Bettsa和Devereux[6-7]分析了模型中货币定价机制问题,Corsetti和Pesenti[8]则从福利角度分析了货币政策和财政政策的影响。

中国经济学界也较早就对NOEM 给予了关注。姜波克[9]对NOEM 进行了引入式的论述。孙立坚等[10]开创式地用NOEM 模型对货币政策在价格传递中的作用进行了分析并结合中国国情做了实证检验。王胜和邹恒甫[11-12]用NOEM 模型分别在确定性和不确定情况下对关税、汇率、货币政策和福利进行了规范分析和实证检验。陈雨露和侯杰[13]、王胜和邹恒甫则有针对性地对NOEM 进行了综述式的讨论。之后王胜和邹恒甫[14-15]又从资本、劳动、汇率、福利、通货膨胀、泰勒规则和货币政策等方面对NOEM 模型进行了全方位细致的研究。王胜和彭鑫瑶[16]通过对本国定价机制为当地货币定价(LCP),外国定价机制为生产者货币定价(PCP)的设定,在粘性价格的条件下讨论了最优货币政策和福利效应。姚斌[17]在NOEM 框架下的两国模型在名义工资粘性的设定下,从生产率和货币冲击角度分析了国家规模与对外开放度在不同汇率制度下对福利的影响。

二、模 型

最基本的NOEM 模型是Obstfeld和Rogoff[2]、Coresetti和Pesenti[18-19]提出的。该模型假定经济中存在两个国家,本国和外国。各自生产一种可贸易品,分别记作H (Home)和F (Foreign)。每个国家都居住着永久生存的同类家庭,这些家庭会最大化他们的人生效用。每个国家都有家庭掌管的最大化其收益的厂商。家庭、厂商均为连续统,其中(0,n]在本国,其余在外国。家庭拥有相同的消费偏好。厂商在垄断竞争的商品市场上销售异质性商品。厂商只投入一种生产要素——劳动。劳动不能跨国转移。

本国消费本地产品和进口品,记为C=C (CH,CF);价格水平P 包括以本币计价的本地产品和进口品,记为P=P (PH,PF)。国家间对本地产品和进口品的偏好是有相同权重的柯布—道格拉斯形式。替代弹性为1,任何国内产出的增长都会导致国内价格成比例地下降,即贸易条件确保了有效风险分担。消费的效用是对数形式的,劳动的负效用是线性的。两国的消费者均最大化其效用,生产者均最小化其成本。在各类模型设定中,目前发展的都是异质性的,如商品是异质的,分为贸易品和非贸易品,厂商的定价方式是异质的,分为PCP和LCP 定价方式等。

第一个设定是关于在模型中本国是价格制定者还是价格接受者。由于一般情况国内的研究均把中国作为本国,所以在进行模型设定时为了更贴近现实,一般以中国的情况来设定本国模型。本文采用了姚斌[17]的设定,因为从中短期来看,在全球范围内,中国的经济规模所占比重仍然相对较小,大部分产品仍处于产业链中下游,对于国际商品定价的话语权不足,而且资本项目还未完全开放,金融市场发展程度也不高。

此处就引出了关于“两国模型”和“小国模型”的区别。所谓两国模型,是假定模型中的两国规模相等,而小国模型则假定两国规模不等。①根据姚斌的讨论,在小国模型中,也可认为“外国”是指除本国外的其他国家的全体。从现实意义上讲,两国模型更利于分析主要贸易伙伴之间的博弈关系;小国模型则更适合进行全局性分析。所谓“小国”,是指在国际商品定价权上为价格接受者,而“大国”则为制定者,基于以上原因及中国国情,在模型设定中,本文采取了中国是“开放小国”的设定。第二个设定是关于资本是否进入模型。王胜和邹恒甫[11]首次将资本引入模型,之前的模型则只考虑劳动作为唯一生产要素投入的情况。是否将资本引入模型,主要关系到文章所要讨论的问题,如果是讨论货币增长率、汇率等,则最好将资本引入模型;如果只讨论经常项目对于产出和福利的影响,引入与否均可。虽然目前中国资本项目仍然不可自由兑换,资本市场开放度相对较低,但随着中国开放度的逐渐增加和全球资本市场相互之间密切的影响,在模型中引入资本要素越发重要。本文沿用王胜和邹恒甫的做法,采用包含资本的设定。

1.居民

居民的效用函数如下:

其中,C 为复合消费指数,M 为居民持有的名义货币量,P 为价格指数,Mt(i)/Pt为实际货币余额,V 为外生货币需求冲击,ε 为货币需求对消费的弹性,L 为劳动供给,β 为主观贴现因子。关于消费的效用函数形式我们采用了对数效用形式。居民消费取决于贸易品和非贸易品:

其中,γ 为贸易品在消费中所占的比例,②姚斌将γ 表示为μ,并设μ=(1-n)γ,其中,n 为国家规模,γ 为对外开放度。贸易品的消费指数为:

消费函数的形式采取常替代弹性函数(CES)的形式:

下标N 代表非贸易品。其中θ >1,代表不同商品间的替代弹性。

2.厂商

假设每个国家存在两个生产部门,一个生产贸易品,一个生产非贸易品。其生产函数如下:

其中,A 为外生技术水平,H 为本国贸易品生产部门,N 为本国非贸易品部门,外国类似。

3.外生冲击

本模型的外生冲击主要来源于两个方面:外生技术冲击和货币需求冲击。假定冲击的对数值都满足随机游走过程,则有:

其中,A 为技术冲击,V 为货币需求冲击,* 代表外国,ut,vt~i.i.d.N (0,σ2)。

4.粘性价格均衡

对于均衡条件,本文直接采用非对称粘性价格的均衡条件的设定,即本国实行LCP 定价策略,外国实行PCP 定价策略。价格粘性指生产者提前一期设定产品的价格,一期之后所有价格自由调整。生产者会通过选择PHt,PHt*和PNt来最大化下一期的效用函数:

外国情况类似。结论为汇率新息与两国的货币需求和货币政策相关。非对称粘性价格在存在非贸易品时使本国消费与技术冲击相关。

5.货币政策福利效应

对于货币政策福利效应的分析假定两国货币当局都严格遵守提前公布的货币政策规则,在外国货币政策不变的前提下使自己国家居民的预期效用水平最大化。货币当局通过调整名义货币供给增长率来实施货币政策。这个设定和前文关于非对称粘性价格的设定更符合后文要分析的中国的实际情况,则有:

市场出清情况下的货币政策效用函数为:

外国情况类似。根据王胜和彭鑫瑶[16]得出的结论为:经过比较得出非对称粘性价格条件下的结论,纳什均衡时外国货币当局有货币政策的占优策略,本国可以通过国际货币合作改进福利状况,外国货币政策影响本国的消费。合作均衡时可以通过货币政策合作同时提高两国的福利水平。

三、经验分析

本文选取了1996年第一季度到2011年第四季度作为时间段,共64 个时间点。我们设定中国的货币供应量(M2)为被解释变量,选定美国、日本、欧盟的货币供应量(M2)作为代理变量,并通过对数差分对数据进行了整理。国内我们选取了产出缺口、利率和通货膨胀率作为控制变量。从时间间隔上,我们除了分析了1996—2011年的总体情况,还分析了1996—2001年和2002—2011年两个子区间的情况作为稳健性检验。2002年是中国加入WTO 后在宏观经济数据上应该起变化的起始年,所以这个划分在现实中也是有着经济意义的。首先我们将频率不同的数据进行了变频处理,①变频方法直接采用了Wind 资讯终端的平均值变频方法,为季度内各月的平均值。整合为季度数据。所有数据均来源于Wind 资讯终端。其次进行了平稳性整理,随后对其进行了相关分析,然后用Granger 方法进行了因果分析,接着用最小二乘法对各序列进行了回归分析,最后得出结论。

1.各相关序列整理

(1)货币供应量

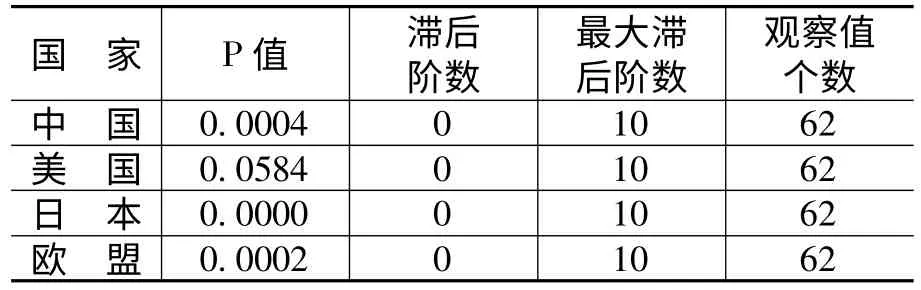

我们选择广义货币M2 作为货币供应量的代理变量。首先对中国、美国、日本和欧盟的M2使用X12 方法进行季节性调整,然后对M2 取对数值,记为LNM2,接着对其进行包含常数项和时间趋势的以SIC 为判断准则ADF 平稳性检验,各个序列的统计量如表1 所示。

表1 ADF 检验结果

即各序列均为一阶单整序列。其对数的一阶差分的经济含义为货币供应量的增长率。

(2)产出缺口

本文对产出缺口的估计采用了谢平和罗雄[20]的线性趋势估计方法。根据刘斌和张怀清[21]所分析的四种方法可知多变量状态空间卡尔曼滤波法估计的产出缺口呈现比较好的效果。不过由于本文要用产出缺口来试图解释通胀,而在次方法中使用了通胀作为变量之一来估计产出缺口,这可能不是很适合本文的分析,故并未采用。而谢平和罗雄的数据是从1992年第一季度到2001年第四季度。本文用较新的数据采用相同的方法进行了估计并与其进行对照,相同的时间里数据是完全吻合的,而本文的数据时间跨度是从1996年第一季度到2011年第四季度。

首先我们把来自Wind 资讯终端的原始GDP季度累计值数据用每年的除第一季度外的数据减去上一季度的数据算出名义GDP 当季发生数,然后通过“实际季度GDP=名义季度GDP/ (1+CPI)”的公式将名义季度GDP 转化为实际季度GDP (此处需要将原始的百分数形式的CPI数据转化为小数形式的数据),之后通过Eviews 中集成的X12 方法分离出季节性影响,最后得到剔除了季节性影响的实际季度GDP 当季发生值。

接着利用线性趋势法估计潜在GDP 并计算出产出缺口。引入三个虚拟变量D1、D2、D3分别代表第一、第二、第三季度,以实际GDP 的自然对数值为被解释变量建立回归方程,其估计值即为潜在GDP (需要用e 进行指数还原),残差即为产出缺口,回归得出以下结果:

其中,各统计量均表明模型拟合效果良好,但DW 统计量明显小于1.5,这表明模型存在严重的序列相关。为进一步验证,我们进行了序列相关性的LM 检验,滞后期分别设为1、2、3,检验结果如表2 所示。

表2 序列相关LM 检验结果

由此可推断,模型存在一阶序列相关。加入AR(1)项进行重新回归后DW 值提高为1.8031,模型序列相关得到明显改进。该调整后的模型的估计值则为潜在GDP,残差值为产出缺口(以百分比为单位时需乘以100)。

(3)通货膨胀率

本文除了采用CPI 作为通货膨胀率的代理变量外,在进行相关分析和格兰杰因果分析时还采用了PPI 作为稳健性检验。同样,对CPI和PPI进行不带常数项和趋势项最大滞后阶数为10 的ADF 平稳性检验。CPI 的ADF 值为-2.0391,在5%的水平上显著;PPI 的ADF 值为-4.0303,在1%的水平上显著。于是两个序列均为平稳时间序列。

(4)利率

本文除了用同业拆借利率作为利率的代理变量外,还通过增加部分受管制的一年期活期存款利率作为利率的另一代理变量作为稳健性检验,这样做的好处是可以考察政策面对于通胀的影响因素大小,而且即使是公认的目前中国市场化程度最高的同业拆借利率,也由于银行对于成本等因素的考虑而间接地受到管制的影响。

本文数据采用中经网统计数据库宏观月度库中银行间7 天内同业拆借加权平均利率(当月数)在各季度内的简单平均数作为季度数据。同样对利率进行有常数项无时间趋势的ADF 平稳性检验,结果显示其ADF 值为-2.9281,在5%水平上显著,即其为平稳时间序列。

2.统计描述

通过以上对各变量的整理,我们得到了中国、美国、欧盟和日本的M2 的对数一阶差分序列(分别以DCNM2、DUSM2、DEUM2和DJPM2 代表),中国的产出缺口、CPI和PPI 时间序列(分别以GDPGAP、CPI和PPI 代表),利率的一阶差分序列(以DI 代表)。各序列的统计描述如表3 所示。

表3 各序列的统计描述

3.相关分析

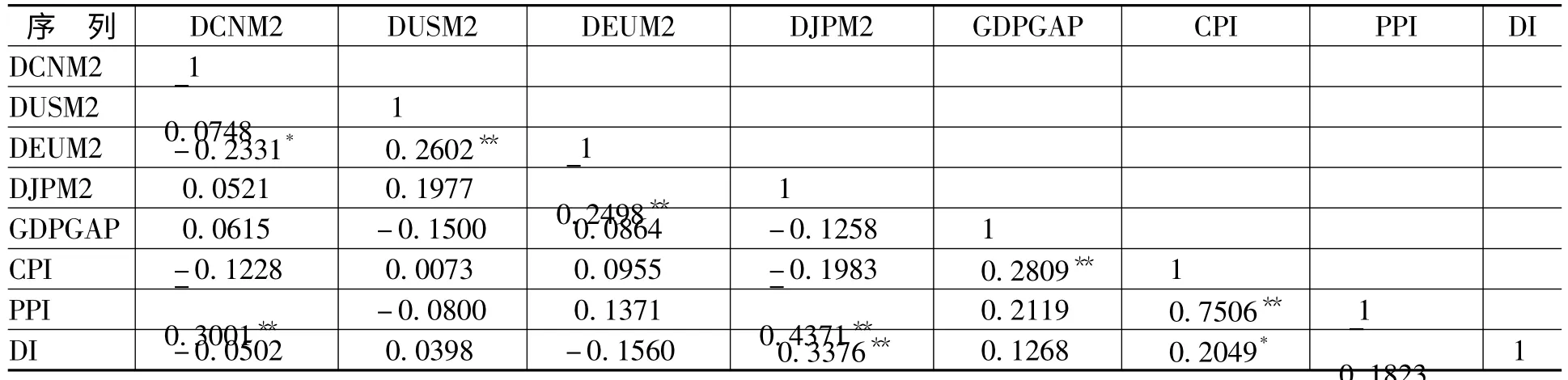

我们对中国的M2、产出缺口、CPI、PPI、利率、和美国、日本、欧盟的M2 首先进行相关分析,相关系数矩阵如表4 所示。

表4 各序列相关矩阵

中可以看出,由于进行了对数差分变换,各序列之间的相关关系并不十分明显。

4.格兰杰因果检验

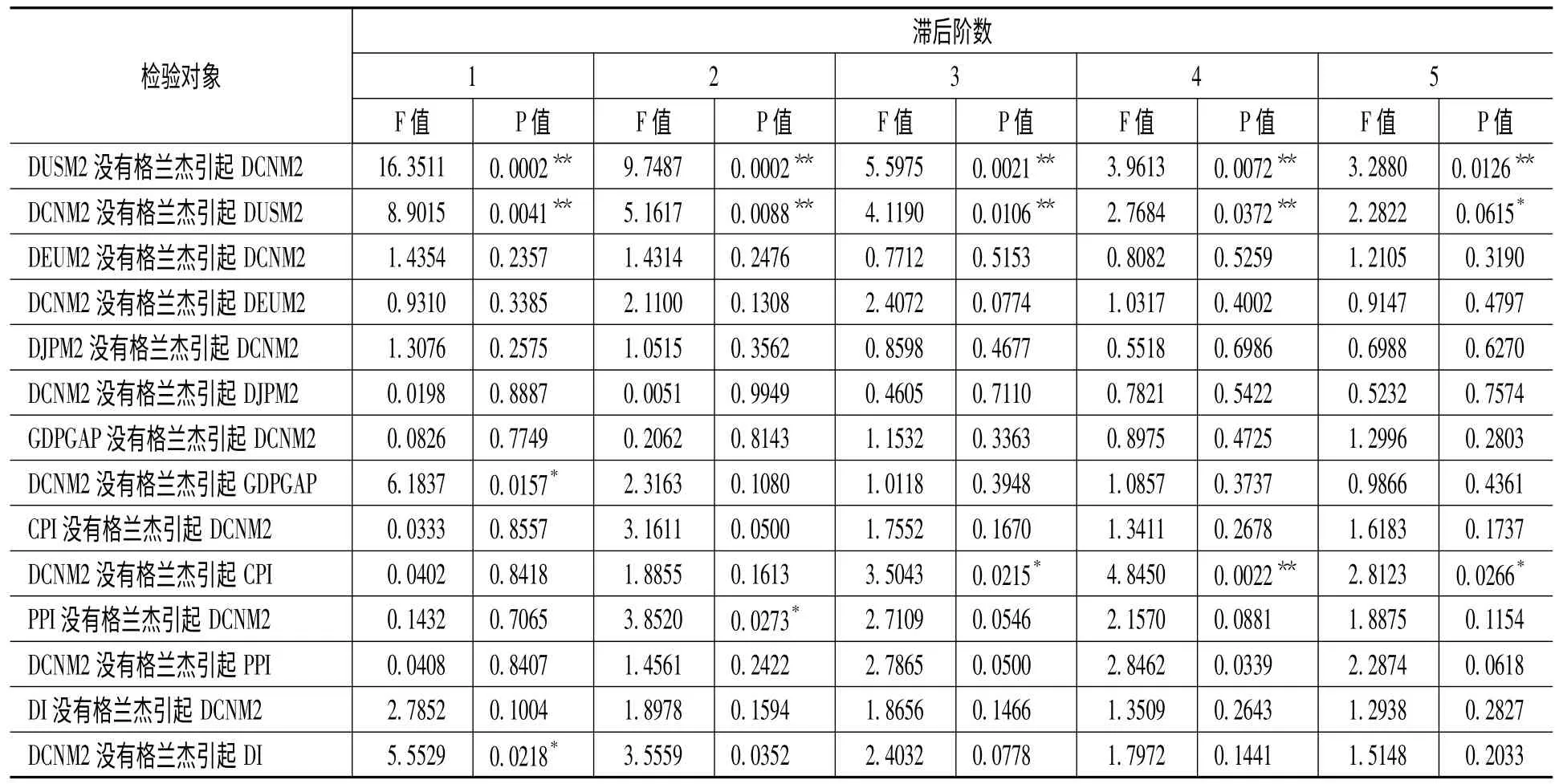

对各序列进行分组格兰杰因果检验,为了增强稳定性,每个变量均与DCNM2 进行滞后阶数为1—5 的格兰杰因果检验,如表5 所示。

表5 格兰杰检验结果

从表5 中可以看出,即使在不同的滞后期下,中美货币供应量之间都存在较明显的互为格兰杰因果关系,其余各变量除了在滞后阶数为4 时货币供应量为CPI 的格兰杰原因外,均不存在非常明显的格兰杰因果关系。

5.最小二乘回归分析

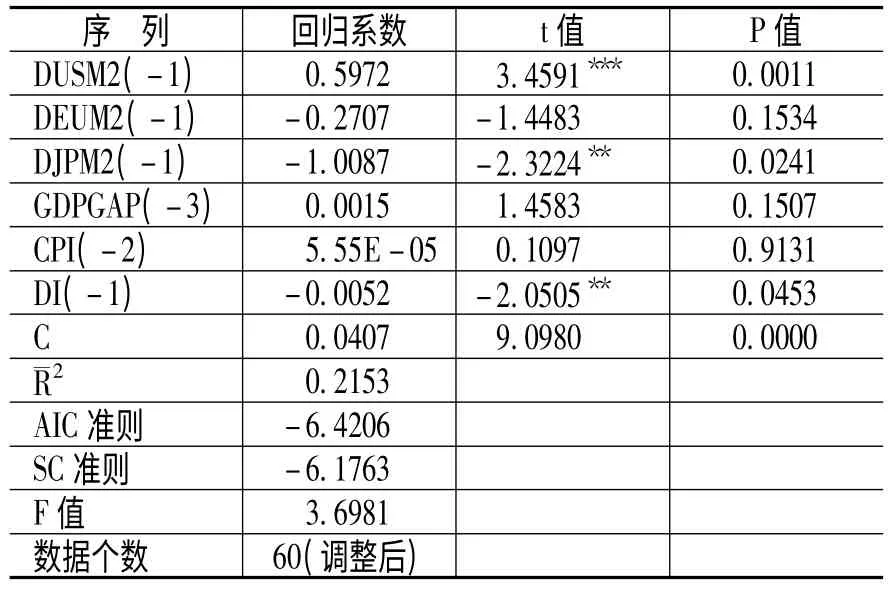

在进行了格兰杰因果检验后,我们还用最简单的最小二乘法以格兰杰检验中变量F 值最高的滞后阶数为解释变量对中国的M2 进行了回归分析,得出的结果如表6 所示。

表6 回归分析结果

从表6 可以看出,美国的M2、日本的M2和中国的利率的对数差分序列的一阶滞后对中国的M2 解释的情况十分显著。我们希望能够通过一次DLS 检验对后续的研究做一个良好的铺垫。在各类文献中,对美国M2和利率对M2 影响的论述颇多,但关于日本相关文献则略少。本文得出的结论可能会在未来国际货币政策博弈研究中引起对日本M2 的重视,这种影响,可能是来自于美国的货币政策影响到日本,继而由日本对中国产生间接影响。也可能是日本本身为了刺激经济,而对自身的货币政策的调整直接影响到了中国。

根据王胜和彭鑫瑶[16]对中美两国定价方式的假设,美国为PCP 定价,中国为LCP 定价。本文的相关结论也支持了理论推导得出的结论,即采取PCP 定价方式的国家的货币政策对采取LCP 定价方式的国家的货币政策有影响。另外,本文除了得出利率对与货币供应量有显著影响的常规结论外,还得出了日本的货币政策对于中国的货币政策也有很强的影响力的结论。

四、结论和不足

本文在王胜和彭鑫瑶[16]的基础上进行了全面的经验分析,充实了NOEM 框架下中国货币政策分析的经验证据。从国内的角度看,验证了利率对于货币供应量的影响是显著的;从国际的角度看,检验了美国和日本的货币政策对于中国货币政策的显著影响;从政策建议的角度看,本文的经验检验结论应该使政策制定者和政策研究人员提高日本的货币政策对中国货币政策影响的重视程度,加大相关研究的力度。在制定政策时,充分考虑到两国之间货币政策的相互影响,从而使政策能够发挥效果,达到预期目标。

本文在前人理论模型的基础上,充实了NOEM 模型的经验证据。过去中国货币政策模型多为封闭模型,NOEM 作为开放条件下的经济模型来考察货币政策也是一个新的尝试,未来的研究我们认为还可以使用GMM、ML和贝叶斯等方法估计模型对数线性化后的中国NOEM 模型的实际参数加以检验、模拟和校准。

[1]Dornbusch,R.Exchange Rates and Prices[J].American Economic Review,1976,77(1):93-106.

[2]Obstfeld,M.,Rogoff,K.Exchange Rate Dynamics Redux[J].Journal of Political Economy,1995,103(2):624-660.

[3]Lane,P.R.Inflation in Open Economies[J].Journal of International Economics,1997,42(3):327-347.

[4]Obstfeld,M.,Dornbusch,R.Money,Capital Mobility,and Trade:Essays in Honor of Robert A.Mundell[M].Massachusetts:The MIT Press,2001.385-409.

[5]Lane,P.R.The New Open Economy Macroeconomics:A Survey[J].Journal of International Economics,2001,54(2):235-266.

[6]Bettsa,C.,Devereux,M.B.Exchange Rate Dynamics in a Model of Pricing-to-Market[J].Journal of International Economics,2000,50(1):214-244.

[7]Bettsa,C.,Devereux,M.B.The Exchange Rate in a Model of Pricing-to-Market[J].European Economic Review,1996,40(3-5):1007-1021.

[8]Corsetti,G.,Pesenti,P.Welfare and Macroeconomic Interdependence [R]. NBER Working Paper,No.6307,1997.

[9]姜波克.国际金融理论的发展及理论前沿[J].金融研究,2002,(9):7—17.

[10]孙立坚,李安心,吴刚.开放经济中的价格传递效应:中国的例证[J].经济学(季刊),2003,(10).

[11]王胜,邹恒甫.关税、汇率与福利[J].世界经济,2004,(8):3-12.

[12]王胜,邹恒甫.不确定情况下的关税、货币政策[J].数量经济技术经济研究,2004,(12):5-18.

[13]陈雨露,侯杰.新开放经济宏观经济学:研究文献综述[J].南开经济研究,2006,(2):3-1.

[14]王胜,邹恒甫.开放经济中的货币政策[J].管理世界,2006,(2):23-31.

[15]王胜,邹恒甫.开放经济中的泰勒规则——对中国货币政策的检验[J].统计研究,2006,(3):42-46.

[16]王胜,彭鑫瑶.不对称价格粘性下的货币政策和福利效应[J].世界经济,2010,(5):101-117.

[17]姚斌.国家规模、对外开放度与汇率制度的选择——基于福利的数量分析[J].2006,(9):3-11.

[18]Corsetti,G.,Pesenti,P.International Dimensions of Optimal Monetary Policy[J].Journal of Monetary Economics,2005,52(2):281-305.

[19]Corsetti,G.,Pesenti,P.The Simple Geometry of Transmission and Stabilization in Closed and Open Economies[R].NBER Working Paper,No.11341,2005.

[20]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,(3):3-12.

[21]刘斌,张怀清.我国产出缺口的估计[J].金融研究,2001,(10):69-77.