乙醇法和乙烯法环氧乙烷投资机会分析

2012-09-07于春梅

于春梅

(中国石油集团东北炼化工程有限公司吉林设计院,132002)

环氧乙烷(EO)也称氧化乙烯,是乙烯衍生物中仅次于聚乙烯和聚氯乙烯的重要有机化工产品。EO极易与许多含有活泼氢的化合物进行开环加成反应,由此得到的乙氧基化物几乎都是工业上重要的化工中间体和精细化工产品,并且成为重要的精细化工材料。

受乙烯原料的限制,以往国内EO生产主要集中在中国石油天然气集团公司(以下简称中国石油)和中国石油化工集团公司(以下简称中国石化)这两大集团。2005年三江化工有限公司建成了60 kt/a不联产乙二醇(EG)的EO装置,这是国内首套以进口乙烯为原料的乙烯法EO装置。装置的成功建设产生了示范效应,一些企业也考虑建设以进口乙烯为原料的EO装置。与此同时,吉林、湖北、山东、河南等地一些企业也利用当地的乙醇资源,积极筹建以乙醇为原料生产EO的乙醇法装置。

中国石油集团东北炼化工程有限公司吉林设计院完成了9套EO装置的设计,对乙烯法和乙醇法EO项目的可行性进行了深入研究。以下就这两种工艺项目的竞争力及投资机会进行分析。

1 工艺技术

乙醇法以乙醇(纯度为95%)为原料,乙醇脱水生成乙烯,粗乙烯经低温精馏除去轻、重杂质组分,得到中间产品乙烯,乙烯在银催化剂的作用下生成EO。乙醇法与乙烯法相比只是多了乙醇脱水生产乙烯的单元,其他反应单元相同。

世界EO的生产技术主要由英荷壳牌(Shell)、美国科学设计(SD)和陶氏化学(Dow Chemical)等3家公司垄断,采用这3家公司技术的EO生产能力占全球EO生产能力的90%以上。这3家专利商的技术主要工艺路线基本相同,仅部分工序和部分设备有所不同。

美国SD公司在乙醇法EO工艺上具有优势。国内运行的EO装置所采用的技术以美国SD公司的技术为主,占68.2%,Shell技术占15.0%,Dow技术占9.7%。其中,单纯生产EO的装置全部采用SD公司技术,而Shell、Dow技术主要应用在大型EO/EG装置上。

由于SD公司的乙醇法具有工艺流程短、设备少、建设投资低等优点,对于单独生产EO的装置,规模不大时采用该公司的技术比较合适,可以节省投资;对于规模较大的EO/EG装置,可以考虑采用Shell技术,以提高生产的灵活性。

2 生产成本

以某项目60 kt/a EO装置为例,采用2007—2011年5年市场平均价格(不含税)为基础,对乙醇法和乙烯法EO装置生产成本进行测算,结果见表1和表2。

从表1和表2中可以看出:采用2007—2011年5年市场平均价格体系计算EO生产成本,乙醇法生产成本比乙烯法高378元/t,其中主要原料生产成本高421.5元/t,燃料和动力成本高704.5元/t。此外,乙醇法建设投资比乙烯法高4 000多万元,与其相关的制造成本比乙烯法高71元/t。因此,乙烯法比乙醇法更具成本优势。

表1 乙醇法生产成本估算

表2 乙烯法生产成本估算

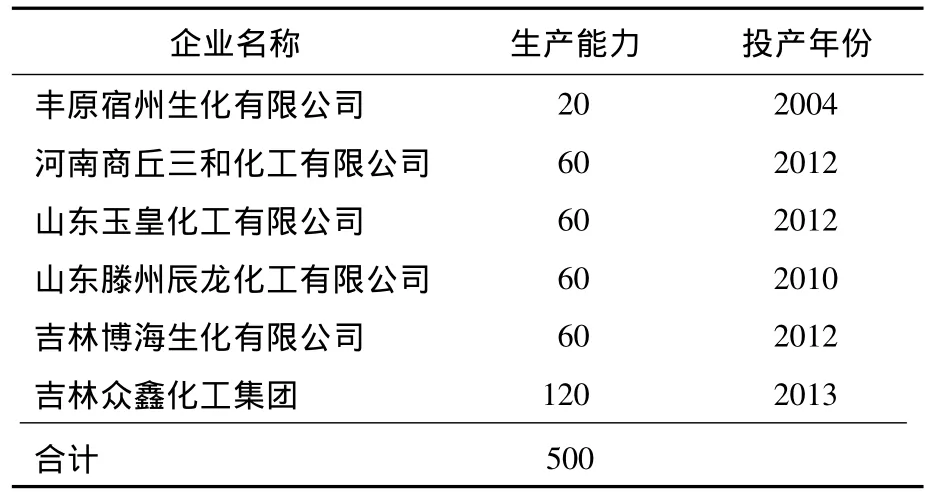

3 国内生产企业

3.1 乙醇法生产企业

2004年11月,丰原宿州生物化工有限公司建成了国内首套以玉米为原料的20 kt/a EO的生产线,乙醇脱水装置采用的是巴西Petrobras技术,是国内目前唯一的1套绝热床乙醇脱水装置。

2010年,山东滕州辰龙化工有限公司60 kt/a乙醇法EO装置投产。2011年国内乙醇法EO生产能力为80 kt/a,目前在建及拟建装置生产能力为420 kt/a,合计为500 kt/a。国内乙醇法EO生产企业见表3,这些企业均采用SD技术。

表3 国内乙醇法EO主要生产企业 kt/a

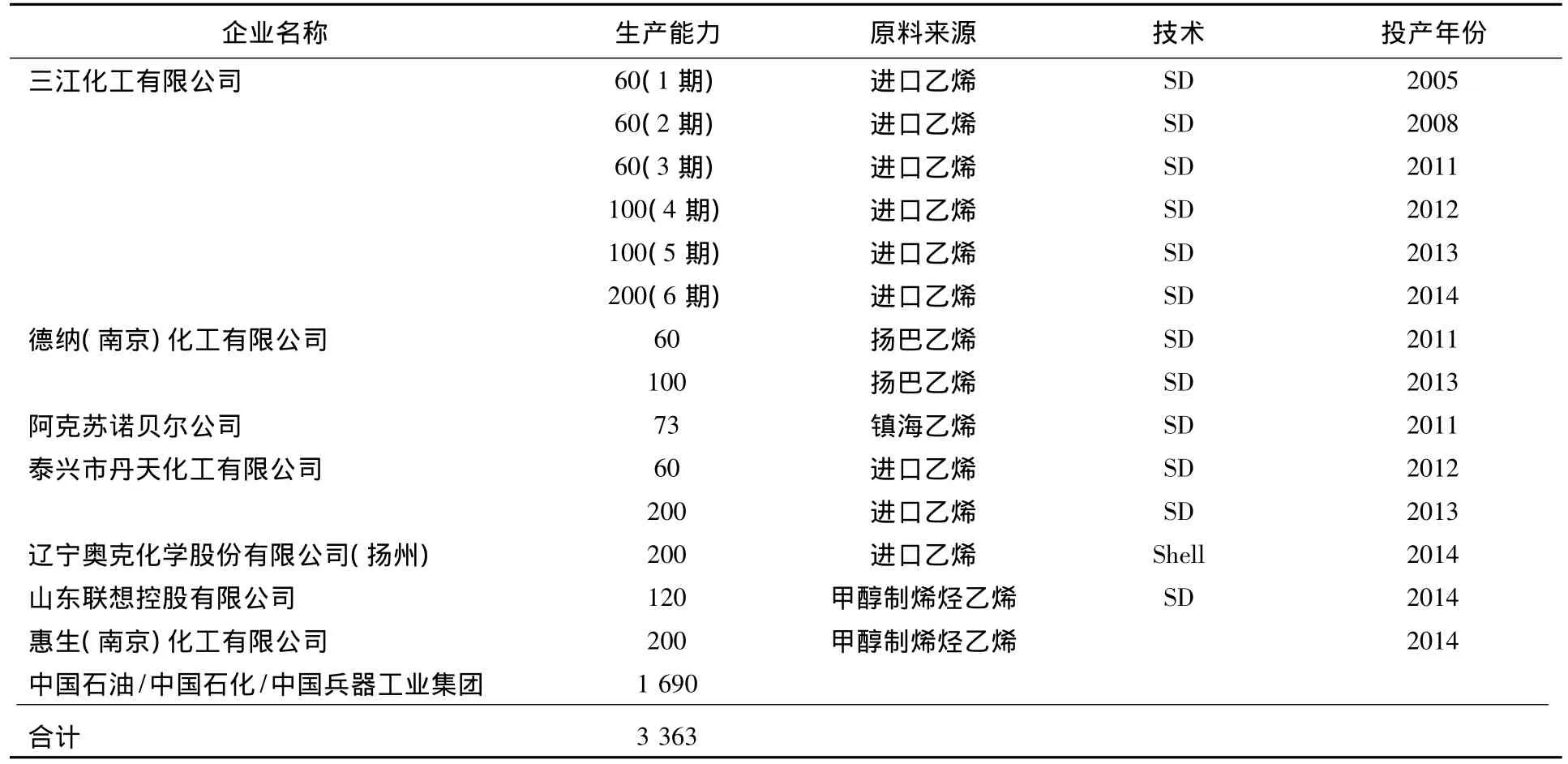

3.2 乙烯法生产企业

中国石化、中国石油等大型石化公司的乙烯装置下游都配套有EO/EG联产装置,仅吉林石化公司配套只生产EO的装置。

2006年,浙江嘉兴三江化工有限公司60 kt/a EO装置投产,这是国内首套以进口乙烯为原料的EO生产装置,目前产能180 kt/a。装置的投产使该公司成为国内最大的EO生产商。

2011年,国内乙烯法EO生产能力已达到1 357 kt/a,预计2015年在建及拟建装置生产能力为3 363 kt/a,其中非公经济体的生产能力为1 673 kt/a。国内乙烯法EO生产企业见表4。

表4 国内乙烯法EO主要生产企业 kt/a

受持续走高的原油价格的影响,乙烯的生产成本大幅增加,而2010年之前乙醇的价格比较平稳,乙醇制乙烯生产路线得以复活。

从EO的生产布局看,沿海地区民营企业因缺乏乙烯原料,通常采用进口乙烯生产EO;依托化工园区建设的EO装置一般通过园区内的乙烯装置管道输入原料;而吉林、湖北、山东、河南等玉米产地的民营企业则考虑以乙醇为原料生产EO。

4 投资机会

4.1 历史投资机会

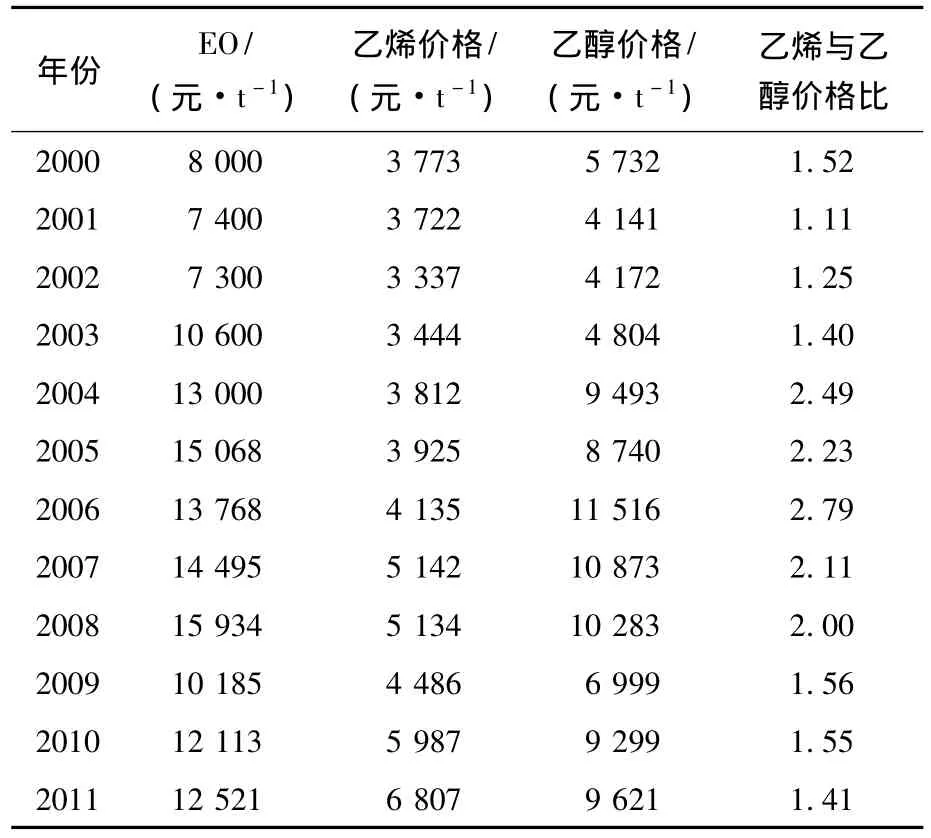

经测算,当乙烯价格与乙醇价格比为2时,两种方法成本相当。2000—2011年EO、乙烯及乙醇价格(年平均价)比较见表5。

表5 2000—2011年EO、乙烯及乙醇价格比较

2000—2003年国际原油价格和乙醇价格均处在低位,乙烯与乙醇价格比在1.5左右,乙烯法EO的生产成本比乙醇法EO更具优势。2000—2003年EO的市场平均价格在7 000~9 600元/t,两种方法的EO装置均处于盈利期。

2004—2008年,原油价格涨幅较大,乙烯价格也随之大幅攀升,而同期乙醇价格相对平稳,乙烯价格是乙醇价格的2倍以上,乙醇法的竞争优势显现,此时乙醇法EO装置处于最佳盈利时期。这5年是EO价格的高峰期,也是EO装置高盈利期。

受2008年爆发的全球金融危机影响,自2009年开始,乙烯价格大幅下挫,而同期玉米价格和乙烯价格的跌幅相对较小,乙烯与乙醇价格比降至1.56;2010—2011年,由于玉米价格上涨,拉动乙醇价格上扬,乙醇价格涨幅超过了乙烯,乙烯与乙醇价格比为1.5左右。总体来说,2009—2011年乙醇法EO和乙烯法EO相比已不具备优势。

2011年乙醇市场平均价格为6 807元/t,达到历史高位,同时由于欧洲债务危机的影响,EO的价格也呈现下行态势,乙醇法EO生产成本接近EO的市场价格,因此乙醇法EO装置出现亏损,而外购乙烯的EO装置利润已接近边际利润。

2012年初乙醇价格虽然有所回落,但仍处在6 400元/t左右的高位。

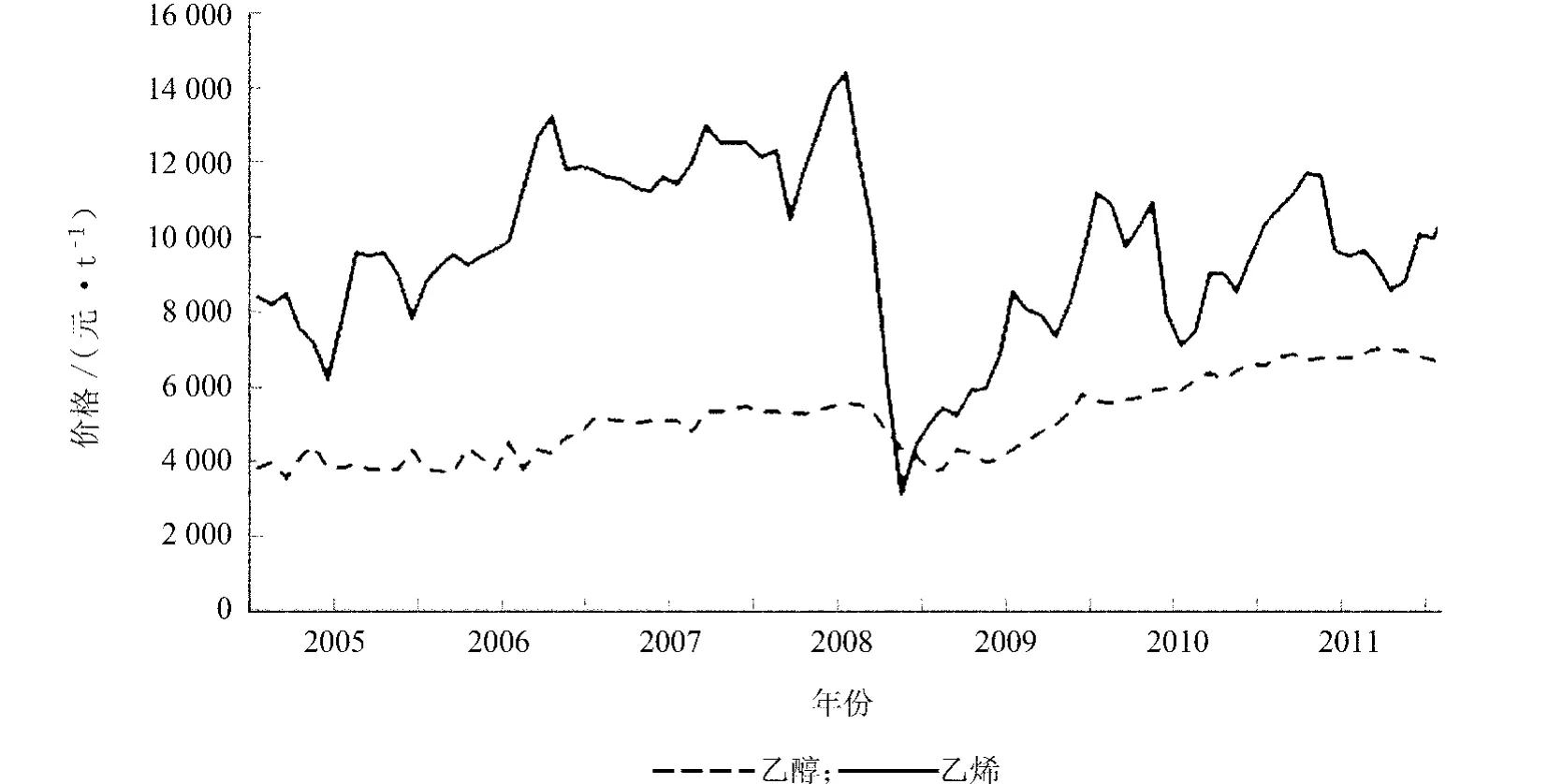

图1为2005—2012年国内乙醇和乙烯价格走势。

图1 2005—2012年国内乙醇、乙烯价格走势

4.2 未来投资机会

4.2.1 乙醇法EO

2010年国内乙醇产能达到11.45 Mt/a,市场需求量保持在5 Mt的水平,国内乙醇供大于求。近6年来,国内乙醇行业产能的迅速膨胀致使产能严重过剩,整体开工率在50%以下,部分装置被淘汰,预计今后乙醇生产能力将维持在11 Mt/a。

我国乙醇生产的原料有玉米、木薯和糖蜜。目前,国内乙醇生产依旧以玉米乙醇为主,占全国总产量的70%以上。东北、华北、华中等地区均以玉米乙醇为主;华东地区以木薯乙醇为主,少量玉米乙醇;华南地区则生产糖蜜乙醇和木薯乙醇。我国木薯乙醇供应不足,主要通过从泰国、越南等国进口来满足需求。由于木薯干涨价,木薯乙醇与玉米乙醇相比不具备优势。

按地区分析,东北、华北、华中等地区为玉米产地,具备乙醇法EO生产条件。

乙醇的价格走势与玉米的价格走势一致。近年来,国内玉米价格一直保持在较高水平。由于玉米种植成本逐年提高,劳动力价格和租地费用快速增长,在种植成本中所占比重越来越大,已经成为推升玉米成本的主要因素。成本及未来供需态势的变化将左右乙醇价格,预计今后几年乙醇价格仍将保持稳中趋升的态势,维持在6 000~6 500元/t,因而EO的生产成本仍将居高不下,乙醇法很难与乙烯法竞争。

纤维素乙醇是国内产业政策扶持的重点,但在原料、技术等方面还有诸多瓶颈有待突破,所以短期内难以有大的发展。

值得一提的是乙醇生产技术的变化。2011年1月,塞拉尼斯公司申请了利用铂/锡催化剂从乙酸直接而有选择性地生产乙醇的技术专利,还计划采用合成气制乙醇工艺建设200 kt/a生产装置。乙醇新技术的开发将带来一场乙醇生产革命,使之在经济规模和成本上更具竞争力。因此,乙醇项目有可能成为下一个投资热点,而生物法乙醇技术是一项极具竞争力的技术,将为行业发展注入新鲜血液。如果乙醇新工艺能够在较大程度上降低成本,原料优势将给乙醇法EO带来新的投资机会。

4.2.2 乙烯法EO

2010年我国乙烯进口量为850 kt,2011年进口量达到1 060 kt,其中从韩国进口量占56%,日本占29%。

我国靠近港口的地区进口乙烯的采购成本可大幅降低,尤其东南沿海地区,拥有较为完善的下游产品的加工厂和较好的终端市场,可以考虑采用进口乙烯生产EO。

然而采用进口乙烯的装置面临物流和仓储问题的挑战,因为必须考虑配套建设乙烯低温储罐,投资额较高,原料成本增加。

与乙醇法相比,目前乙烯法投资机会更多,乙醇传统原料路线的突破也值得关注。

5 结论与建议

(1)EO原料路线多元化。乙烯来源多元化将为国内EO装置提供充足的原料。过去几年中,在“石油—乙烯—EO”的原料路线基础上,采用“乙醇—乙烯—EO”原料路线的装置也相继建设和投产。与此同时,以甲醇制乙烯为代表的煤制烯烃、进口甲醇制烯烃项目的建设和投产,预示着“甲醇—乙烯—EO”新的原料路线的诞生;美国页岩气制烯烃的项目的建设和投产,将对EO的原料路线产生重大的影响,石油烯烃对EO的垄断格局已经发生改变。

“十二五”期间拟建的煤制EG装置总产能超过5 000 kt/a。由于煤制EG技术路线比EO制EG路线具有明显的成本优势,该工艺路线替代石油路线只是时间问题。中国石油路线的EG已没有竞争优势,加上来自中东低价进口产品的冲击,将使更多的EO/EG生产企业转产EO,减少EG的生产,这无疑将对我国的EO供应格局产生巨大影响。

(2)EO高利润时代结束。EO价格从2002年开始突破1万元/t,持续了近十年的高额利润期,被称作化工市场的常青树。未来两三年内,国内EO产业链将处于调整期,生产能力的扩张、下游产品对进口的替代及环保、物流方面的制约,都增加了经营的不确定性。今后两三年内EO高额利润必将受到严峻挑战,全行业的平均利润率将回落到合理水平上。

(3)下游产品亟待开发。EO是极具发展潜力的产品,日本EO下游产品已有5 000多种,而我国仅有300多种。国内EO在香料、染料、涂料和特种化纤油剂等方面的开发与应用潜力较大,下游产品的不断开发将给EO行业带来更多的发展机会。

对于准备涉足EO的企业,不应仅考虑市场供需情况,还应充分考虑自身的竞争力。如果企业能够与研究院所、高校、设计院共同完成EO产业链的下游开发,形成独具特色的从EO到下游精细化工产品产业链,那么其竞争力就将大大提高。