国资委成立以来国有控股企业改革成效的实证分析

2012-09-07冯雷

冯 雷

(西安交通大学经济与金融学院,陕西西安710061)

国资委成立以来国有控股企业改革成效的实证分析

冯 雷

(西安交通大学经济与金融学院,陕西西安710061)

针对2002年党的十六大明确了国有资产管理的原则且由中央政府和地方政府分别代表国家履行出资人职责以来的大中型国有控股上市公司的改革成效进行了理论分析和实证分析,得出:(1)由国资委履行国有资产出资人职责,有利于发挥大股东的作用,进而改进和提高了国有控股上市公司的绩效;(2)国资委履行国有资产出资人职责之后,促使董事会规模趋于合理,增加了独立董事的数量,提高了董事会的决策效率和决策水平,进而改进和提高了国有控股上市公司的绩效;(3)国资委履行国有资产出资人职责之后,逐步落实了董事长和总经理两职分任的制度,建立了较为科学的与业绩挂钩的薪酬分配制度,进而改进和提高了国有控股上市公司的绩效。

出资人制度;公司治理;公司绩效

一、引 言

改革开放30多年来,为了搞活国有经济,我国对国有企业进行了多种形式的改革和探索。概括地讲,我国的国有企业改革主要经历了以下三个阶段:第一阶段:1978年底至1984年,以放权让利为特征的扩大企业自主权的改革阶段;第二阶段:1984年10月到1993年10月,以“两权分离”为特征的转换企业经营机制的改革阶段;第三阶段:1993年1月到现在,以建立现代企业制度和实施战略改组为特征的改革阶段。

2002年党的十六大明确了国有资产管理的原则,建立由中央政府和地方政府分别代表国家履行出资人职责,享有所有者权益,权利、义务和责任相统一,管资产和管人、管事相结合的体制。2003年4月6日,国务院国有资产监督管理委员会(简称国资委)正式挂牌成立,随后全国31个省市级国资委在2004年6月之前先后成立。各级国资委的成立,代表中央政府和地方政府履行国家出资人职责,标志着我国国有企业改革进入到了一个新阶段。

长期以来,许多文献主要对前两个阶段的国有企业改革的成效进行了探讨,结论并不完全一致[1-3]。至于第三个阶段特别是各级国资委成立以来国有企业改革的成效,学术界虽有涉及,但系统深入研究的文献并不多。因此,本文主要想对第三个阶段国有企业改革的成效进行探讨。本文主要研究和回答的问题是:在中央明确国有资产管理的原则,由中央政府和地方政府分别代表国家履行出资人职责之后,大中型国有企业改革的成效有无改善?如有改善,原因是什么?笔者认为,科学地回答上述问题,不仅有助于消除上述的学界有关国有企业改革的争论和分歧,而且有助于为进一步深化国有企业改革提供理论依据。

二、理论分析与假设提出

多年的国有企业改革实践证明,国有企业改革能否成功,关键是能否建立一套保障国家所有权委托代理有效性的制度。

自从中央明确提出国有企业改革新的方向是建立现代企业制度以来,许多优质的国有资产,特别是中央控制的大部分国有资产已经公开上市。这就是说,保障国家所有权委托代理的有效性,实际上就是保障国家所有权在上市公司中委托代理的有效性。这样就进一步增加了保障国家所有权委托代理有效性行使的难度和复杂性。

众所周知,美国许多大的上市公司由于股权分散、缺乏大股东,公司的控制权实际上被经营者所控制。许多学者和官员认为这种公司治理模式有很多优越性.例如,钱德勒[4]445-587就把所有权和经营权分离之后经营者控制企业称为“经理人的革命”,认为这种公司治理模式能够加快美国经济的发展。格林斯潘[5]447-492也认为,在上市公司,只有实行经理人控制和独裁管理,企业才能充满活力和竞争力。

但是许多学者很早就提出了与钱德勒和格林斯潘等人不同的观点[6-7]。他们认为,许多国家公司的代理问题,即经营者对股东不负责任的现象日趋严重,很重要的一个原因就在于股东对经营者失去了有效的监控。股东之所以对经营者失去有效的监控,原因在于在许多大的上市公司中缺乏大股东。在许多大的上市公司中之所以缺乏大股东,主要是因为投资者为了分散风险所致。从理论上讲,如果没有大股东,公司自然就会被经理层所控制。如果没有有效的约束经理层的公司治理制度,经理层有时就有可能会做出危害股东利益的事情来。在前不久发生的世界金融危机中,美国许多金融公司纷纷破产就生动地说明了这一点[8]。

如上所述,自从中央明确提出国有企业改革新的方向是建立现代企业制度以来,许多优质的国有资产,特别是中央控制的大部分国有资产已经公开上市[9],这样许许多多原来国有独资的企业就成为上市公司,并且仍由国有控股。不少学者认为,由于国有资产所有者缺位,国有控股上市公司自然有很多弊端,所以反对国有控股,主张由私人控股上市公司。

笔者不同意上述的观点。笔者认为,在一定时期内我国部分大中型特别是大型上市公司由国家来控股是历史发展的必然。首先,这是由我国的社会主义经济制度的性质所决定的。我国的基本经济制度是坚持公有制为主体,多种所有制经济共同发展。因此,在很长一个时期内,国家必须直接控制一部分大中型特别是大型上市公司。其次,我国民营企业发展的历史还不长,民营资本实力还很有限,在很长一个时期内还没有实力和能力来控股大型上市公司.在民营企业还没有实力和能力来控股大型上市公司的情况下,国家直接控制一部分大中型特别是大型上市公司就成为历史的必然。

更为重要的是,笔者认为,问题的关键不是大中型特别是大型上市公司是否由国家控股,而是国家控股是否有效。换言之,关键是能否建立一套保障国家所有权委托代理有效性的制度,能不能建立有效的公司治理结构。

首先,我国建立的由中央政府和地方政府分别代表国家履行出资人职责,享有所有者权益,权利、义务和责任相统一,管资产和管人、管事相结合的体制,在很大程度上缓解了国有资产所有者缺位或者虚位的问题[8][10]。我国传统的国有资产管理有两大弊端:一是“五龙治水”,多头管理,结果是谁都不负责;二是“内部人控制严重”,常常造成国有资产流失。因此,从国有资产监管体制入手,建立出资人制度,明确出资人代表,才是解决问题的关键,才有可能从根源上理顺并改善国有公司治理机制。党的十六大提出的我国建立由中央政府和地方政府分别代表国家履行出资人职责,享有所有者权益,权利、义务和责任相统一,管资产和管人、管事相结合的体制,能够保证国有企业的出资人明确到位,从而较好地克服了传统的国有资产管理的两大弊端以及国有资产所有者缺位或者虚位问题。

其次,我国建立的由中央政府和地方政府分别代表国家履行出资人职责,享有所有者权益,权利、义务和责任相统一,管资产和管人、管事相结合的体制,在很大程度上进一步完善了我国国有控股上市公司的公司治理系统。主要表现为:

第一,由国资委对国有资产履行出资人职责,可以将国有控股上市公司实际控制人具体化人格化。因而有利于改进和提高国有控股上市公司的绩效。第二,国资委成立后,国资委以出资人的身份委派董事代表,直接进入公司董事会,代表国资委行使参与公司的重大决策和选择经营管理者等法定权利,这样有利于提高董事会决策效率和决策水平,进而有利于改进和提高国有控股上市公司的绩效。第三,党的十五大《关于国有企业改革的有关决议》明确提出董事长与总经理原则上要实行两职分任。董事长与总经理分任不但有利于决策权和经营权的分离,提高公司的运营效率,而且有利于董事长与总经理相互制衡和监督,避免国有控股上市公司被内部人所控制的现象发生。第四,2003年11月,国务院国资委颁布了《中央企业负责人经营业绩考核暂行办法》.2004年开始,央企普遍建立起了“年度考核与任期考核相结合,结果考核与过程评价相统一,考核结果与奖惩激励相挂钩”的经营业绩考核制度正式出台,结束了长期以来央企负责人“有任命没有明确任期,有职务没有严格考核,薪酬与业绩不挂钩”的历史,因而较好地调动了国有控股上市公司经营者的积极性,促进了国有控股上市公司绩效的改进和提高。

根据上述分析可提出如下假设:

H1:国资委履行国有资产出资人职责,有利于发挥大股东的作用,进而有利于改进和提高国有控股上市公司的绩效。

H2:国资委成立之后,董事会规模趋于最优,董事会独立性增强,有利于提高董事会的决策水平,进而有利于改进和提高国有控股上市公司的绩效。

H3:国资委成立之后,逐步落实了董事长和总经理两职分任制度,建立了较为科学的与业绩挂钩的薪酬分配制度,并通过管理层持股调动经营者的积极性,进而有利于改进和提高国有控股上市公司的绩效。

三、研究设计

(一)研究样本及数据来源

鉴于上市公司治理信息披露从2001年开始比较规范,以及为了排除2008年经济危机的偏差性影响,本文以2001-2007年为窗口观察期,选取沪深两市的所有A股公司为初始样本。按照以下标准加以剔出:剔出ST、PT类公司,这类公司出于“保牌”目的或者暂停上市流通,信息披露可能会有一定失真;剔出金融证券类公司,行业的特殊性导致其与其他行业不具有可比性;此外,我们还剔除了指标缺失的公司。以2007年12月31日为标准,选择实际控制人为国资委(或地方国资委)的上市公司为截面成员,往前追溯到2001年,最终组成了一个包含333家上市公司2001-2007年的2331个观察值的面板数据。333家上市公司在2001年均属于国有控股,如此该面板数据恰好有助于考察国有控股上市公司的实际控制人由非国资委转变为国资委以及国资委采取一系列改革措施的影响。

上市公司财务指标数据来自国泰安(CSMAR)中国上市公司财务指标数据库,公司治理结构数据来自CCER色诺芬数据库,统计与计量分析使用SPSS11.5和Eviews6.0。

(二)变量选择

净资产收益率ROE是反映企业盈利能力的国际通用指标和杜邦模型的核心指标,综合能力很强,缺点是容易被操纵。本文选取ROE衡量上市公司绩效。同时,为了避免ROE缺陷带来的偏误认识,另选总资产报酬率ROCE以备参考。

根据上文提出的3个假设,选取公司治理变量如下:(1)股权结构变量:以前五大股东持股比例之和度量股权集中度,用CR5表示;以第一大股东与第二大股东持股比例的比值衡量股权制衡程度,用Z表示;第一大股东的最后控股股东类别即上市公司实际控制人属性,设置虚拟变量contr:contr=1表示实际控制人为国资委(中央国资委或者地方国资委),否则contr=0。(2)董事会治理变量:董事会规模以董事会理事成员的人数表示,记为direc_scale;董事会独立性以独立董事人数占董事会总人数的比例表示,记为direc_indep;年末董事会成员持股比例之和记为direc_stake。(3)总经理变量:本文以总经理作为经营者代表,关于总经理是否兼任董事长(副董事长或董事)以虚拟变量CEO_direc表示,当两职完全分离时,CEO_direc取值为0,反之,取值为1;以“薪酬最高的前三位高级管理人员”的薪酬平均数衡量CEO的货币化薪酬,并取其自然对数,记为CEO_com;总经理的持股比例记为CEO_stake。

(三)样本数据描述统计分析

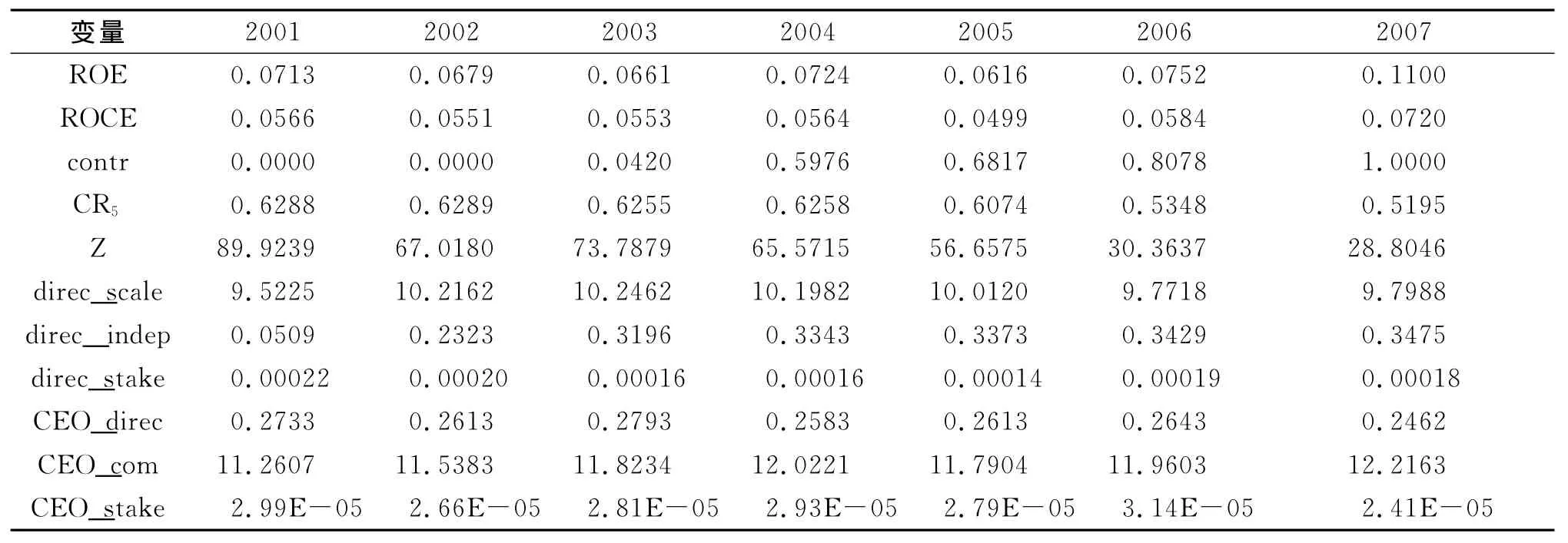

从表1可以看出,ROE和ROCE的变化趋势大体一致,2004-2005年是转折期,自2005年起两项指标都得到了明显改善。通过实际控制两类别变量contr分析发现,2004年333家国有控股上市公司中已经有过半被国资委所控制,此后逐年增多,2007年底达到100%。那么绩效指标的变化是否与实际控制人的转变有关?这正是本文研究的重点。本文研究样本在2003-2007年间董事会规模逐渐缩小,2007年333家公司董事会平均规模为9.8人,有趋于最优规模的趋势;2004年独董占比均值超过1/3,2005-2007年间该比重略有上升。2001年27.3%的样本公司存在两职合一问题,2007年该比例下降为24.6%,两职合一现象稍有缓解;高管薪酬逐年变化趋势不定,可能由于每年高管薪酬由公司业绩决定,与上年薪酬高低关系不大。无论是董事长还是总经理,2006年持股比例明显增大,但到了2007年该比例又有所降低。

四、实证分析

(一)模型设定

本文以2001-2007年333家国有控股上市公司的ROE为被解释变量,以不同层面的公司治理变量为解释变量,基于平衡面板数据构造模型,实证分析出资人制度安排及国资委采取的一系列改革措施对国企绩效的影响。在参数齐性假设的基础上,为了控制影响公司绩效并且随企业变化的某些特性因素,本文采用个体固定效应模型,设定如下:

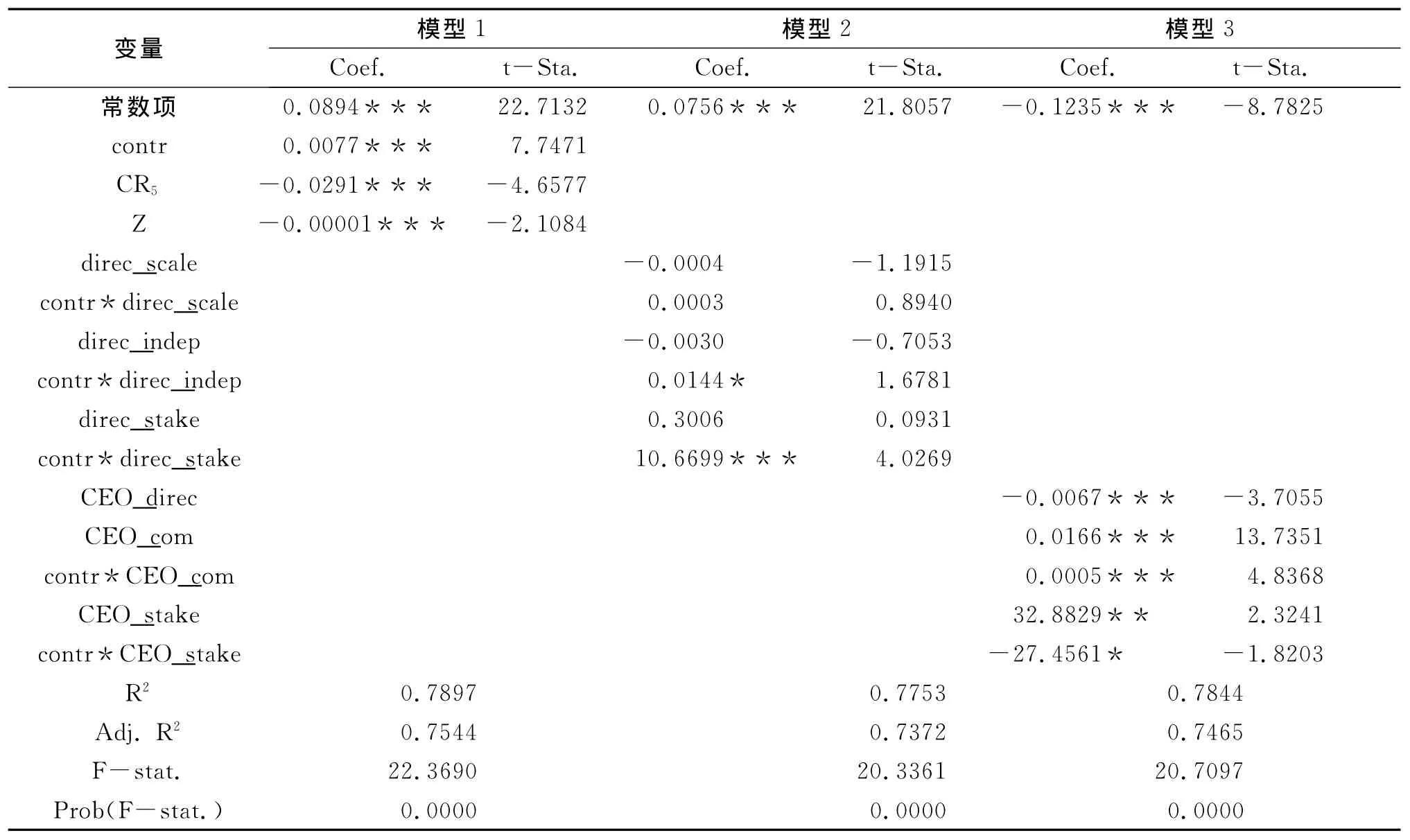

在上述模型中,i表示第i个上市公司,t表示年份;β0表示公共截距,βi表示上市公司i的个体截距;Mit代表第i个上市公司第t年的解释变量,β′M为其相应影响系数向量;εit为随机扰动项,服从N(0,σ2)分布。本文以Panel EGLS(Cross-section weights)方法对上述模型进行估计和检验,结果见表2.表2以列表形式给出了分别从股权治理、董事会治理、监事会治理以及高管治理等角度分析公司治理与公司绩效关系所建立的3个模型。每个模型的拟合优度R2和修正R2均达到了70%以上,F统计量在1%的显著性水平下通过了统计检验,可见3个模型的拟合程度都比较理想。

表1 2001-2007年333家上市公司绩效变量与治理变量的均值分析结果表

表2 公司治理改进与公司绩效关系的计量分析结果表

(二)结果分析

模型1显示:在1%的显著水平下,实际控制人属性变量contr与公司绩效显著正相关.这说明国有资产出资人制度的建立之后,改变了以往的国有资产所有者“虚位”或者“缺位”的状况,较好地发挥了大股东在公司治理中的的作用。

模型2重点考察了董事会治理变量与实际控制人属性变量的交叉项的系数,以便分析国有资产出资人制度建立前后董事会治理的变化对国企绩效的影响是否发生了变化.结果表明:董事会规模交叉项的系数符号为正,这说明出国有资产出资人制度建立之后,国有控股上市公司适当压缩董事会规模、增加独立董事数量,提高了董事会的决策效率和决策水平。

模型3显示:总经理与董事长两职状态的回归系数为-0.0067,且在1%的置信水平下显著.这一方面说明两职合一不利于公司绩效的提高,另一方面也说明国有资产出资人制度建立之后,国资委减少国有控股上市公司总经理与董事长两职合一的作法有利于提高公司的绩效.模型3还显示高管薪酬及其交叉项的系数显著为正,高管薪酬与公司业绩呈显著正相关关系,这说明国资委成立之后制定的薪酬激励措施有利于提高公司的绩效。

(三)稳健性检验

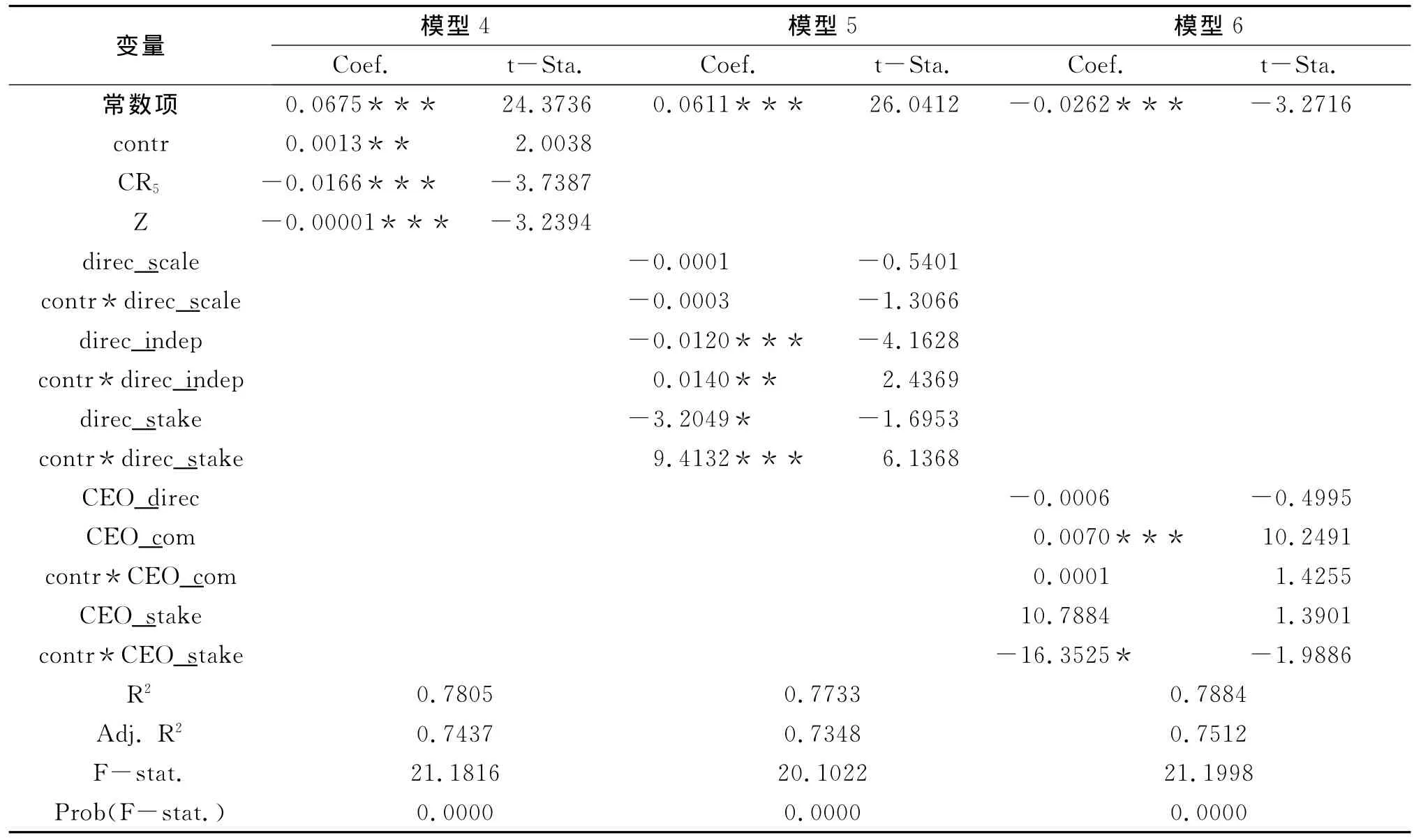

为保证结论的可靠性,我们用ROCE替代ROE作为公司绩效衡量指标,进行稳健性检验,结果见表3.模型4-6的拟合效果都是比较理想的.除董事会规模交叉项符号与上文分析结果有出入外,其余变量的系数均与上文分析保持一致;而且董事会规模交叉项的系数并不具备显著性.在5%的显著水平下,实际控制人属性变量的系数显著为正;董事会独董占比交叉项的系数在5%的水平下具有显著性;虽然高管薪酬交叉项的系数不显著,但是符号与上文一致.稳健性检验结果与上文结果并没有实质性区别,这说明本文的结论是可靠的。

表3 稳健性检验结果表

五、结论与启示

本文研究主要对2002年党的十六大明确了国有资产管理的原则且由中央政府和地方政府分别代表国家履行出资人职责以来的大中型国有控股上市公司的改革成效进行了理论分析和实证分析。本文的主要研究结论是;(1)由国资委履行国有资产出资人职责,有利于发挥大股东的作用,进而改进和提高了国有控股上市公司的绩效;(2)国资委履行国有资产出资人职责之后,促使董事会规模趋于最优,增加了独立董事的数量,提高了董事会的决策效率和决策水平,进而改进和提高了国有控股上市公司的绩效;(3)国资委履行国有资产出资人职责之后,逐步落实了董事长和总经理两职分任的制度,建立了较为科学的与业绩挂钩的薪酬分配制度,进而改进和提高了国有控股上市公司的绩效;(4)我国建立的由中央政府和地方政府分别代表国家履行出资人职责,享有所有者权益,权利、义务和责任相统一,管资产和管人、管事相结合的体制,以及国资委成立之后采取的一系列改革措施是正确的,对国有控股上市公司治理的改进和绩效的提升产生了积极的影响。

本文研究结论的重要启示是:企业经营好坏与所有制没有必然联系,与公有制没有必然联系,与国有控股也没有必然联系.本文的研究结论还表明,只要坚持市场化改革方向,遵循企业发展规律,在社会主义市场条件下搞好大中型国有控股上市公司也是有可能的.这里应该特别强调的一点是,笔者认为,大中型国有控股上市公司的发展与民营企业的发展息息相关,大中型国有控股上市公司的顺利发展绝对离不开民营企业的大力发展。这是因为,民营企业可以与大中型国有控股上市公司形成激烈的市场竞争关系,可以从外部迫使大中型国有控股上市公司不断改善公司治理和提高公司绩效.所以,我们今后一定要继续坚持我国的基本经济制度,即坚持公有制为主体,多种所有制经济共同发展.这是我国不断走向繁荣的必由之路。

[1] 李荣融.宏大的工程,宝贵的经验[J].求是,2008(16).

[2] 樊纲.论当前国有企业产权关系的改革[J].改革,1995(1).

[3] 林毅夫,蔡昉,李周.国有企业改革的核心是创造竞争的环境[J].改革,1995(3).

[4] [美]钱德勒.看得见的手[M].北京:商务出版社,1987.

[5] [美]格林斯潘.我们的新世界[M].台湾:台湾大槐文化出版社,2007.

[6] Andrei Shleifer,Robert W Vishny.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(2).

[7] 冯根福.中国大中型公司治理模式选择的理性思考[J].当代经济科学,1996(7).

[8] 张春霖.存在道德风险的委托代理关系:理论分析及其应用中的问题[J].经济研究,1995(8).

[9] 郑晓波.李荣融:鼓励上市央企提高现金分红[N].人民日报,2009-06-30(1).

[10]周其仁.公有制企业的性质[J].经济研究,2000(11).

Empirical Test of Performance of State Holding Listed Companies since NASAC FulfilLs Rresponsibilities of State-owned Assets Investors

FENG Lei

(School of Finance and Economics,Xi'an Jiaotong University,Xi'an 710061,China)

The Sixteenth National Party Congress in 2002made the principles of management of state assets clear and had the central and local governments to fulfill responsibilities of investors on behalf of the State.In this paper,we analyze the effectiveness of reform of the large and medium state-owned holding companies by theoretical and empirical approaches from then on.The main conclusions we found are:Firstly,National Assets Supervise and Administrate Committee(NASAC)fulfills responsibilities of State-owned Assets Investors,which is in favor of giving full play to the effect of large shareholders,and thus improves and enhances the performance of state holding listed companies;Secondly,since NASAC fulfills responsibilities of State-owned assets investors,the board size is gradually getting reasonable,and the number of independent directors is increased,which improve the efficiency of board decision-making,as well as the performance of state holding listed companies;Thirdly,since NASAC fulfills responsibilities of State-owned assets investors,the two sub-post office system of chairman and general manager is implemented step by step,and a more scientific distribution system of performance-related pay is established.All these will help to improve and enhance the performance of state holding listed companiess.

investor system;corporate governance;corporate performance

book=7,ebook=7

F271.5

A

1007-3116(2012)08-0037-06

(责任编辑:陈 正)

2012-05-23

冯 雷,男,陕西西安人,硕士生,研究方向:金融投资。