浙江经济:开启“平稳增长”长周期

2012-09-07明文彪孙娜

□文/明文彪孙娜

明年“原有模式和利益关系松动,重大政策有所突破”出现的概率较大,“平稳促变、小步推进”应为政策基调

浙江正处于一个“平稳增长”长周期的开始阶段

面对全球经济战略调整、国内要素制约加剧的新形势,过去支撑浙江快速发展的经济技术和社会条件已经或正在发生重大改变,我们迎来新旧发展模式交替的关键时期。2013年的浙江可能正处于长周期“平稳增长”的开始阶段。

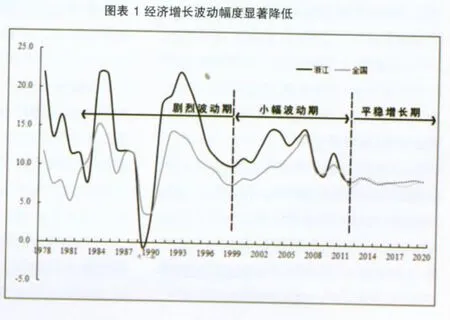

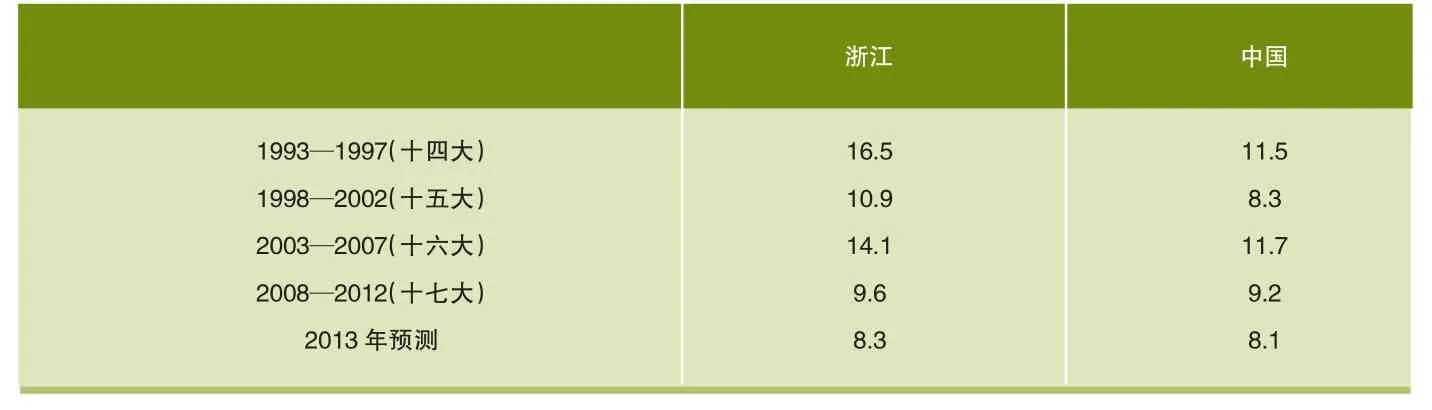

(一)明年是开局之年也是平稳之年,经济波动或有所下降。明年是十八大开启后的第一年。历次党代会开启,至次年两会召开和政府换届,都是政策推进的重要时间窗口。从经验看,1983年、1988年、1993年、1998年、2003年、2008年等每个党代会召开后的第一年,其GDP增速在前后五年的比较中,既不是最快、也不是最慢,总体上是平稳之年。如果这是一个可以信赖的政治周期效应,则2013年亦是一个平稳之年。我们认为浙江可能已经跨入“平稳增长、波动趋小”的崭新阶段。一方面,从收入角度看,需求结构发生重大变化,内需主导模式开始逐渐取代出口导向模式,外部需求影响显著下降,经济抗风险能力明显提升;另一方面,从支出角度看,社会总收入主要包括企业利润、政府税收、职工工资、利息支出等四部分内容,随着土地出让收入的逐渐下降、资本平均利润率的合理下调,经济增长的“大起大落”可以得到较好避免。根据香港、台湾、日本、韩国、新加坡的历史经验,在人均GDP达到10000美元以后,GDP增长率波动幅度明显减弱。

(二)明年是重大发展阶段交替之年,经济驶入次高速增长周期。支撑经济高速增长的人口红利、全球化红利、资本红利三大因素正在弱化,以廉价要素为主的粗放增长模式和与之匹配的地方竞争主导模式将难以为继。从2008年开始,浙江GDP增速已经开始明显放慢,2008—2012期间年均增长9.6%左右,比 2003—2007期间下降4.5个百分点,回落幅度远高于全国平均水平。我们认为,浙江经济增长率已经很难再回到10%以上的增速,潜在增速或已降至8%—9%左右。以韩国为参考,在人均生产总值0.5万美元—1万美元时,韩国经济增速频频超过10%,年均增长9.2%,而人均GDP在1万美元—2万美元时,经济年均增速从未超过10%,年均增速降至7.4%。按购买力平价计算,浙江人均生产总值2009年已达1万美元,经济增长的时间窗口和韩国基本吻合,增速放缓的新一轮周期已经开启。

图表2 1992年以来浙江和全国经济增长率(%)

(三)明年是国民经济重大参数转变之年,消费自增长趋势正在形成。劳动年龄人口参数发生重大变化,根据人口“六普”数据测算,我国劳动年龄人口将在2013年首次出现总量下降,这将对未来数十年的增长格局产生重大影响,城乡居民收入特别是低端蓝领工人工资不可逆转地进入加速上涨通道。今年前三季度,浙江城镇和农村居民收入20年来首次双双超过GDP增速,就是这一变化的重要征兆,劳动报酬在国民收入分配中的比重逐渐上升,形成支撑“消费自增长”的基础力量。另外一个重要参数变化是,我国出口占世界比重不断提升、国外需求高速增长的趋势很可能从今年开始起戛然而止,企业产品转向国内市场的动力越来越强烈,也将有助于消费自增长的加速形成。

影响2013年经济增长的政策因素

“十八大”召开的今年11月至“两会”召开的明年3月的这段时间,将成为主导中国未来十年发展的关键时点。从政策走势上,明年存在三种可能情况。

可能一:着眼短期增长,催发新一轮投资冲动。在市场经济确立后的过去15年内,1997年的十五大、2002年的十六大、2007年的十七大召开后的第一年,都发生了投资特别是基础设施投资激增现象,不少人预计“十八大”召开后的各地政绩冲动,将导致全国投资再次加速。在这种情形下,经济就有可能出现“倒V型”增长,产能过剩或将加剧,投资回报率可能继续下降,国内经济有可能最终会遭受“硬着陆”的风险。

可能二:着眼长期发展,大刀阔斧推进改革。决策层能够容忍比目前更低的经济增速(7%以下),短期内经济将进入实质性产能清洗阶段,较大规模的企业倒闭和行业整合或可能出现。为缓解社会不稳定压力,中央政府可能加大国有垄断企业退出竞争领域的改革,推动精简机构的多项改革,启动控制地方债务降低银行风险的改革,梳理重复补贴和转移支付的财政制度改革,等等。同时将在财政关系上实施向地方放权,市场关系上进一步向民企倾斜。在这种情形下,经济短期低迷调整,长期健康繁荣,市场配置资源作用充分发挥,企业盈利水平止跌回升。

可能三:原有模式和利益关系松动,重大政策有所突破。基于国内各方利益对于改革接受的较大差异,考虑到局面不可控的风险,重大的突破性的改革政策短期内可能较难出台。然而,基于国际国内形势和新一届领导集体背景阅历的巨大变化,政策的民生性、科学性、均衡性或将有所增强,更倾向于保持长期的可持续发展,更加重视结构调整,更关注底层群体福祉。在这种情形下,宏观政策可能将“调结构”“惠民生”放到“保增长”前面,对于地方政府考核重点也将从经济增长真正转移到转型发展上来。

明年“可能三”出现的概率较大,“平稳促变、小步推进”应为政策基调。

一是大规模刺激计划既非必要也没有可能。基于2008年“四万亿”投资带来的产能过剩、物价飞涨以及金融风险等教训,在本轮GDP增幅连跌7个季度的背景下,中央政府宏观调控政策仍以预调微调为主,反映决策层极力推进转型的信心和决心。温家宝总理“经济出现积极变化、增速趋稳”的最新讲话精神表明经济增长已经见底,国家层面的大规模刺激计划更变得没有必要。另外,受制于资金来源的限制,地方版刺激计划全面实施的可能性也较小,且科学性亦在增强。一是地方政府财源增长缓慢、土地出让金大幅减少;二是银行业存贷比已接近75%的监管红线;三是现阶段外商撤离、资金外流现象较为普遍;四是地方政府将更加考虑投资的长期有效性。因此,只要中央政府坚持房地产调控不动摇,并对银行业风险保持谨慎,地方投资加快很可能只是昙花一现。

二是目前大刀阔斧推进改革的条件还不具备。当前,中国社会利益高度分化,各阶层除了追求自己的短期利益外,较难超越自身利益,较难从社会的整体利益和国家的长远利益的角度来考虑问题,要回到上世纪80年代的社会共识已经较难。在这样的情况下,要进行改革,顶层设计就变得相当重要,而政治制度是关键。和其他政治制度比较,中国政治制度有其自身优势,但既得利益强势存在,民间意志难达天听,改革动力明显不足。在这种情况下,改革意志的增强、改革力量的动员和改革政策的推出都有相当难度。

三是“平稳促变、小步推进”将成为利益博弈的均衡结果。变是大趋势,但在变的过程中又会担心影响“稳”,因此较好的选项是“小步推进”。当前社会环境已与10年前大不相同,一是10年前刚加入WTO,出口增长比较强势,而当前面临新兴国家竞争对手对我出口的替代,以及发达国家贸易保护主义的双重夹击,出口低增长或将常态化;二是劳动力低成本优势已经弱化,提高劳动生产率正在成为必选项;三是依靠释放微观市场主体活力的改革红利基本用毕,新的改革无一不触及既得利益,难度较大。前一个原因是客观规律使然,但有可能转化为推动调整变化的一种倒逼机制。能做较多文章、具有较大政策空间的是第二和第三点,明年很可能在调整结构、提高居民收入、扩大消费、改善教育医疗、推进城市化等方面迈出步子。