关于新清单计价规范的意见或建议

2012-09-06

青岛英特软件有限公司 殷耀静

一、计价改革的现状

从2003年实行工程量清单计价以来,已经近十年了。08规范与03规范相比,有了很大的改进,主要是提出了招标控制价和体现了工程造价计价各阶段的要求,使规范工程造价计价行为形成有机整体,基本涵盖了工程施工阶段的全过程。

最近看到了建设工程工程量清单计价规范(征求意见稿),感到与08规范相比变化不大,它与山东省定额站历经三年修订并与2011年7月1日实行的计价规则相比,对已经修正的一些条文和表格,基本上未予采纳,举例如下:

1)将安全文明施工费从措施费的规费中分出并入一项规费内;

2)将名称与特征描述恢复到03模式(合并为一列);

3)将表9中每项清单的材料表集中为材机汇总表;

笔者认为:把清单计价的本质定义为“量价分离”要比教材上所讲的“先定综合单价、后按实量计总价”更确切一些。因此计价规则将08规范中的宜采用单价合同改为应采用单价合同,这一点已被新计价规范采用。但让人难以理解的是在7.13条中又出现了“可采用单价合同”的内容,还增加了8.3节来规定对总价合同的操作规定,等于认同了总价合同。

《山东省建设工程工程量清单计价规则宣贯辅导教材》上分析了目前工程造价业内存在问题:

(一)工程量清单的现状

1)对工程量清单计价的本质要求认识不清;

2)工程量清单计价方法比传统定额计价方式在编制方法、计算程序等方面都要复杂很多;

3)工程量清单计价规范本身操作性、应用性明显欠缺;

4)工程量清单计价当事人对于清单计价文件编制主体的责任、义务、权利和技术要求不了解;

5)工程量清单计价行为违规、混乱的现象还时常发生。

(二)上述问题产生的原因

1)意识不到位;

2)技术水平达不到;

3)清单计价规范本身不够完善;

4)社会环境条件不够完善。

笔者认为:山东省的分析基本上符合全国的情况,但是没有提出解决办法。

为了简化清单编制方法,提高其操作性和应用性,使清单计价规范更加完善,符合“量价分离”的本质,达到完全同国际接轨的要求,我们提出了10条意见或建议,并组织了问卷调查,结果表明:支持率达到了98%。

二、关于新清单计价规范的10条意见或建议

(1)总则中建议增加一条精简和低碳原则,即:建设工程施工发承包计价活动应遵循精简和低碳的原则。

低碳的原则是指除必要的报表必须用纸质文档外,应尽量采用电子文档,这是因为纸质文档的优势和法律效力是电子文档无法替代的,故不可全面实行无纸化招投标,而应实行有限度的无纸化投标。

(2)术语中增加全费用单价:完成一个规定计量单位的分部分项工程量清单项目或措施清单项目所需的全部费用。

全费用单价体现了完全同国际接轨,又体现了同老百姓接轨,因为现在的家庭装修几乎都采用全费用单价。

全费用单价是在不违背3.1计价方式的前提下,只是增加一张表格而已。该表是将清单计价的表-04,表-07,表-08至表-13的结果汇总在一张表上,以纸质文档的形式提供,以便于投标和竣工结算。而其他表格可只提供电子文档供查阅,以利于环保和低碳。

(3)将安全文明施工费列入规费,相应取消3.1.4。

由于规费和安全文明施工费都是按照国家或省级、行业建设主管部门的规定计算,不得作为竞争性费用,故没有分列的必要。

(4)5.3.8条中招标控制价误差>±3%的,建议改为>±1%。

在新规范中对招标控制价的编制增加了复核,应理解为不是简单的过目,而应是用另一种方式再算一遍。因此可以把误差控制在1%以内。

(5)将应采用单价合同改为必须采用单价合同,同时在7.13条中取消“合同工期较短、建设规模较小,技术难度较低,且施工图设计已审查完备的建设工程可采用总价合同”。

工程量清单计价的本质是“量价分离”。总价合同则是“量价合一”,它不符合整套计价规范的各项规定,故采用总价合同就不能与实行工程量清单计价混为一谈。

(6)相应取消8.3节总价合同的计量。

(7)取消封-1 工程量清单。

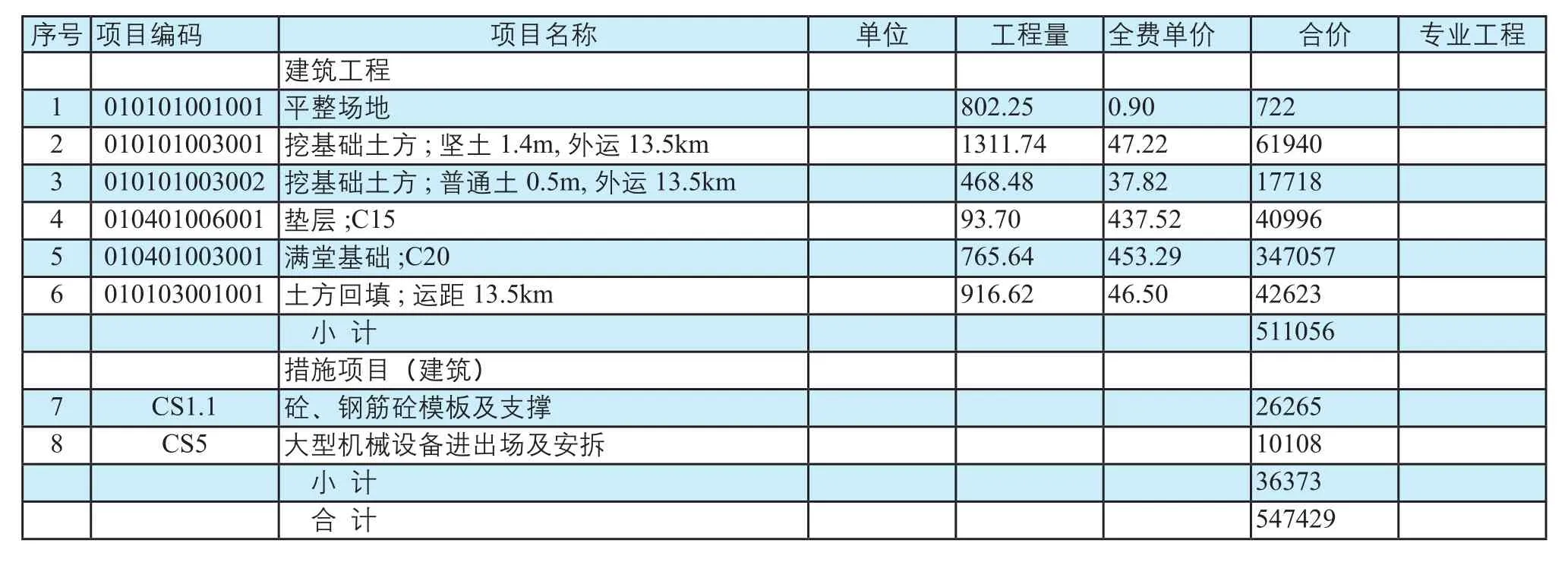

单位工程招标控制价全费价表工程名称:满堂基础(商砼) 表-04-1

单位工程竣工结算全费价表工程名称:满堂基础(商砼) 表-07-1

由于分表中无工程量清单表,而且工程量清单和招标控制价均由招标人来完成,故单独的一个封面已无实际意义。

(8)增加表04-1和表07-1作为全费价的模式。

(9)将表-09分为表09-1、表9-02和表09-3,由一个清单一张表改为包含所有清单的综合单价成本分析表和材机汇总表。

综合单价成本分析表与表-9的区别是:

1)表-9中没有体现清单量和特征描述,综合单价成本分析表的项目名称中含特征描述。

2)综合单价成本分析表在工程量栏目中列出了清单量和定额量,在单价栏中是用算出的人工、材料和机械被清单量相除,而得出单位清单人工费、材料费和机械费。汲取了正算和反算的优点,称为“统一法”。

3)此表增加了计费基础,是由于山东省计价办法规定要按2011年省价目表的单价或人工费或人工加机械费作为计费基础,它与前三列无关,故必须列出。

4)取消了管理费和利润,是体现了成本价。

在招投标中是不允许低于成本价竞争的。当投标方让利时只能从压低管理费和减少利润方面考虑,故其综合单价成本分析表不会因投标方的让利而改变。有的软件允许用户在投标时用工程量或材料价格乘系数的方法来降低投标总价,这是一种造假行为,招投标管理部门应予以制止。

5)以综合单价形式计价的措施项目按表-09-2。

6)原表-9的下半部分以材机汇总表的形式体现。

(10)表-04-1和表09-1,09-2,09-3是作为招标控制价不可分割的部分必须向投标人提供的表格。因为在招标前有足够的时间做好这一工作,可以避免所有投标人的重复劳动。

综合单价成本分析表工程名称:满堂基础(商砼) 表-09-1

措施项目综合单价成本分析表工程名称:满堂基础(商砼) 表-09-2

材机汇总表工程名称:满堂基础(商砼) 表-09-3

表-04-1也是投标方必须提供的书面表格,其他表格可用电子文档提供,以便评标人员用软件现场审查。如发现造假行为,则立即废标。

结论

我们感到以上10条建议对招投标和结算工作十分有利,它符合低碳要求和创新精神,有利于计价改革的深化。