不同产权性质下外部治理效应研究——基于审计质量的视角

2012-08-27周军张蕾

周 军 张 蕾

(山东大学(威海)商学院,山东 威海 264209)

一、问题提出

企业股权的分散化会带来股东与经理人之间的代理冲突,这在国内外学术界早有定论。然而代理问题如何治理,哪些手段有效,至今仍是众多学者研究的难点。外部审计作为一种重要的外部监督方式,其对公司代理冲突的影响一直备受学界关注。早在1976年,Jensen和Mecking就指出,严重的代理冲突会使得企业产生对外部监督的内在需求,而审计可以作为一种治理方式,在一定程度上减少经理人代理冲突[1]。委托代理双方的信息不对称给代理问题的产生提供了条件,而外部审计可以对企业管理层进行事后监督,为代理契约的履行提供有力的监控,从而有效遏制经理人道德风险的发生。国外学者的实证研究表明,较高质量的审计对管理层会产生较强的监控力度,能有效避免管理层的机会主义行为,提高会计信息质量,降低代理成本[2]。国内学者的研究主要集中在公司代理成本对审计需求的影响,研究结果表明,代理成本越高的公司会增加对高质量外部审计的需求[3]。这些研究普遍隐含着共同假设,即外部审计能够缓解企业代理冲突,但并未直接对此进行验证。因此,在我国市场经济条件下外部审计是否是一种有效的治理手段有待验证。

鉴于以上分析,本文以我国特殊的经济环境为背景,采用2008~2010年中国A股非金融类上市公司为研究样本,实证分析外部审计的治理效应。本文的基本思路如下:首先将研究样本分为高质量审计和低质量审计两组;然后建立基于第一大股东持股比例与经理人代理成本关系的回归模型,把第一大股东持股比例对经理人代理成本影响的显著程度,看成是反映股东与经理人代理冲突严重程度的标志;最后将高质量审计样本组和低质量审计样本组的回归结果进行差异性分析,比较哪一组代理冲突更为严重,以此判断外部审计是否具有治理效果。由于国有和非国有两类产权性质不同的公司,在很多方面存在较大差异,本文将区分公司的产权性质,从而进一步考察外部审计的治理效果。本文对现有文献的贡献主要有三点:第一,实证检验了在我国特殊的市场经济条件下外部审计的治理效应,从而在假设前提上为研究外部审计需求提供了经验依据;第二,在研究方法上不直接检验审计质量与代理成本之间的关系,而是从代理问题发生的源头出发,把第一大股东持股比例对经理人代理成本影响的显著程度,作为反映股东与经理人代理冲突严重程度的替代变量,并通过分组比较的办法,间接验证外部审计的治理效应,从而拓展了审计治理效应研究的视野;第三,研究了不同产权性质下外部审计的治理效应,这对深化我国企业产权制度改革及完善外部审计监督制度具有一定的借鉴意义。

二、理论分析与研究假设

(一)代理冲突与外部审计监督

代理理论认为,由于经理人不能参与企业剩余收益的分配,其创造的财富不能单独享有,缺乏勤勉工作的激励;另外,经理人掌握的信息比公司所有者更多,这种委托代理双方信息的不对称,为经理人的以权谋私提供了可乘之机。代理冲突较高的企业,管理层往往会通过操纵会计盈余而达到机会主义目的,而应计制会计的灵活性为管理当局的机会主义行为提供了操纵空间。从我国目前的现实状况看,上市公司管理层一般是我国相关领域的精英,若管理层有心舞弊必将十分隐蔽,不易被发现。若聘请的审计师不具备专业胜任能力,管理层对所涉事项更具专长,则审计师不得不面临着同意管理层判断的风险。此时,低质量的外部审计难以对管理层的自利行为进行有效的监管。而高质量的外部审计师往往具有更高的专业胜任能力,对经理人利用职权操纵利润的迹象能够保持应有的关注[4]。他们往往较一般的审计师更熟悉相关行业和服务对象,更了解相关监管要求和报告要求,更重要的是他们能对管理层的会计处理保持应有的职业谨慎。在其他条件相同的情况下,经过高质量审计的企业,可操纵的应计项目的绝对额低于未经高质量审计的企业,王艳艳等的研究也证明了这一点[5]。根据以上分析,本文认为高质量的外部审计可以降低委托代理双方的信息不对称,减少经理人的机会主义行为,缓解代理冲突。为此,本文提出以下假设:

假设1:高质量的外部审计具有治理效应,能够缓解经理人代理冲突。

(二)产权性质与外部审计监督

我国大约60%的上市公司以政府为最终控制人,而世界其他国家这种现象并不普遍,比重较高的新加坡也只有23.5%。这说明研究如何降低国有公司的代理成本对我国具有重大意义。夏云峰和温佐望研究发现,我国国有上市公司治理结构整体处于一种一股独大、股权分裂、内部人控制的失衡状态,从而导致内部人损害股东利益的盈余管理[6]。国有公司与非国有公司相比,还存在着“所有者缺位”的现象。虽然国资委履行出资人的职责,但是国资委并不享有国有公司的收益权,产权并未落实到具体的实体上,而且对上市公司的控制往往采取多级控股的方式,控制链条较长,容易导致第一大股东对管理层监督不力的现象。另一方面,对于国有公司的决策过程而言,要服从党政的双重领导,并且信息传递要经过等级严格、纵向集中的组织结构。决策权集中到上级管理部门,而他们却严重缺乏市场信息和专业领域知识,这就为国有公司管理层的自利行为提供了可乘之机,从而也产生了较高的代理成本。在第一大股东不能形成有效监督的情形下,为降低国企高管的代理成本,强有力的外部监督,如高质量的外部审计可能不失为一种重要的治理手段。

上市公司一般在国家或地方的社会经济活动中扮演重要角色,由于其具有较强的公众性质,除了像正常企业那样赚取经济利益,还肩负着一定的社会责任。上市公司在一定程度上代表着国家或地方的形象,上级政府领导会十分关注外界对上市公司的评价。与非国有企业不同,国企高管由政府任命,出于晋升考虑,会更加注重企业声誉以符合上级政府领导的要求。因此,相对于非国有公司而言,外部审计对国有上市公司的外部监督作用更为显著。为此,本文提出以下假设:

假设2:相对于非国有上市公司,在国有上市公司的样本中,高质量外部审计发挥的公司治理作用更为显著。

三、研究设计

(一)样本选择

本文选择2008~2010年沪深两市所有的A股上市公司作为研究样本,并按以下原则进行筛选:(1)剔除金融类上市公司;(2)删除指标数据缺失的样本公司;(3)剔除净资产小于或等于零的上市公司;(4)对所有的变量进行Winsorize异常值处理,最终得到4 156个样本观测值。本文使用的财务数据和公司治理数据来源于国泰安数据库,外部审计质量相关指标数据根据中国注册会计师协会每年发布的《会计师事务所综合评价前百家信息》计算而得。

(二)变量及模型

在财务与会计研究中,经理人代理成本的衡量有多种方法。Ang等采用营业费用率法和资产使用效率法来衡量经理人代理成本[7];Singh和Davidson采用管理费用率、营业费用率和总资产周转率来衡量经理人代理成本[8];王化成等采用管理费用率来度量经理人代理成本[9](P98);高雷和张杰采用管理费用和销售费用之和与营业收入之比来衡量代理成本[3]。由上可知,在多种衡量方法中,管理费用率应用较为广泛。同时,管理费用是所有经营性收支项目中定义最含糊、外延最广的项目,往往成为经营者在职消费的“避风港”[10]。因此,本文也采用管理费用与营业收入之比来衡量代理成本。

根据深口袋理论和声誉理论,规模较大、品牌价值较高的会计师事务所往往能提供较高质量的审计服务[11]。借鉴代彬等的研究[12],我们根据中国注册会计师协会每年发布的《会计师事务所综合评价前百家信息》,选择当年排名前十的会计师事务所(以下简称“十大”)审计来衡量审计质量。我们将样本分为高质量审计样本和低质量审计样本两组,如果上市公司由“十大”审计则属高质量审计样本,否则为低质量审计样本。本文模型如下:

在模型中,代理成本是被解释变量,第一大股东持股比例是解释变量,同时第一大股东持股比例被视为股东监督控制力强弱的替代变量,第一大股东持股比例越低,表明股东监督控制力越弱。公司经理人代理成本随着股东监督控制力的变弱而增加的现象,被视为代理冲突。本研究的重点不在于检验第一大股东持股比例与代理成本之间的关系,而是观察在不同质量审计样本组中第一大股东持股比例对经理人代理成本影响的显著程度,显著程度高表明股东与经理人之间的代理冲突严重,反之亦然,并以此判断高质量外部审计是否能缓解股东与经理人之间的代理冲突。本文还选取了10个控制变量,以控制影响代理成本的其他因素,具体变量定义见表1。

表1 变量定义

(三)描述性统计

表2是代理成本的描述性统计,从总体样本和各分组样本来看,高质量的审计样本产生的代理成本均值均小于低质量的审计样本,初步证明了假设1:外部审计具有治理效应,高质量的外部审计能够缓解经理人代理冲突。从中位数来看,总体样本的中位数相差不大,但是区分国有与非国有样本后发现,在国有样本中高质量审计组的中位数显著低于低质量审计组的中位数,初步证明了假设2:相对于非国有上市公司,在国有上市公司的样本中,外部审计发挥的公司治理作用更为明显。在T/Z的检验中也支持本文的两个假设。

表2 经理人代理成本描述性统计结果

四、实证结果及分析

(一)审计质量对经理人代理冲突的影响

表3是全样本组、高质量审计组和低质量审计组的多元回归结果。在全样本组、高质量审计组和低质量审计组3个样本组的比对中发现,Share_1的回归系数均为负,即第一大股东持股比例与经理人代理成本负相关,第一大股东持股比例的降低会增加经理人代理成本。这种关系在低质量审计样本中最为显著,而在高质量审计样本中统计意义最不显著。可见,高质量的外部审计具有治理作用,能抑制经理人的自利行为,使得公司经理人的代理成本并没有随股东监督控制力的减弱而增加。因此,高质量的外部审计起到了缓解经理人代理冲突的作用,本文所提假设1得到验证。高管持股比例与代理成本显著负相关的现象在低质量审计样本中较为显著,而在高质量审计样本中统计意义不显著,其原因可能是外部审计的治理效应对股权激励的治理效应具有一定的替代性。负债融资的治理效果明显,提高公司负债水平有利于降低经理人代理成本。另外,企业规模大也有利于降低企业的代理成本。其他控制变量与代理成本的关系不显著。

(二)考虑产权性质的进一步分析

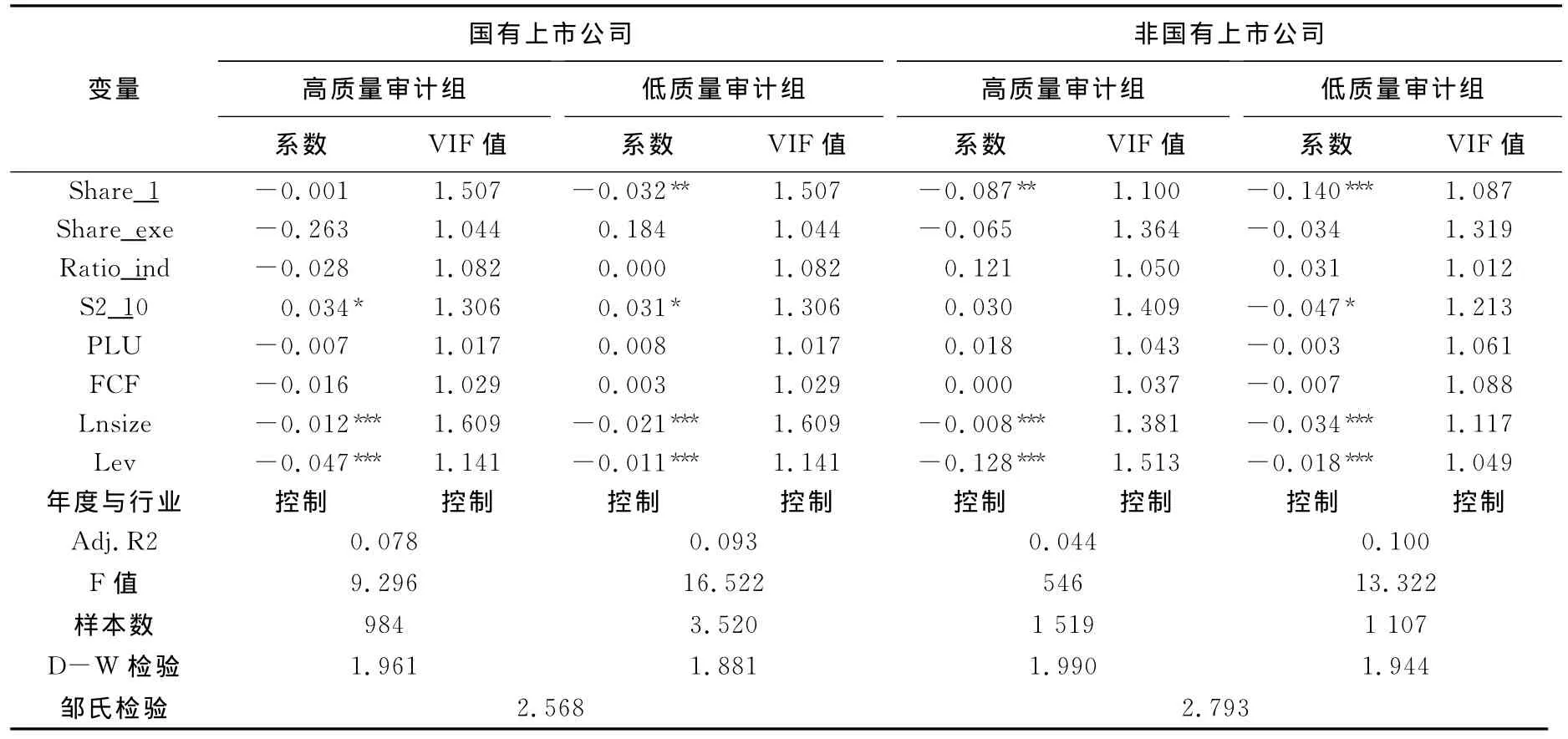

表4是区分国有上市公司和非国有上市公司的多元回归结果。在国有上市公司组中,高质量审计样本的Share_1回归系数为负,但不显著;低质量审计样本的Share_1回归系数为负,且在5%的水平下显著。由此可见对国有上市公司而言,在低质量审计样本中经理人代理冲突较为严重,而在高质量审计样本中则不明显,这说明外部审计在国有上市公司中发挥了较为明显的治理作用。在非国有上市公司组中,高质量审计样本的Share_1回归系数在5%的水平下显著负相关;低质量审计样本的Share_1回归系数在1%的水平下显著负相关。由此可见对非国有上市公司而言,经理人代理冲突的现象在低质量审计样本中比在高质量审计样本中稍微显著,但不如国有样本组差异那么明显,这说明外部审计在非国有上市公司中发挥的治理作用不如在国有上市公司中明显。因此,本文所提假设2得到验证。从其他控制变量来看,负债融资的治理效果明显,提高公司负债水平有利于降低经理人代理成本。另外,上市公司的规模越大越有利于降低经理人代理成本,这可能是因为规模大的企业相对发展水平高,相关管理制度也更为完善。

表3 全样本、高质量审计组和低质量审计组的多元回归结果

表4 国有上市公司和非国有上市公司的多元回归结果

(三)稳健性检验

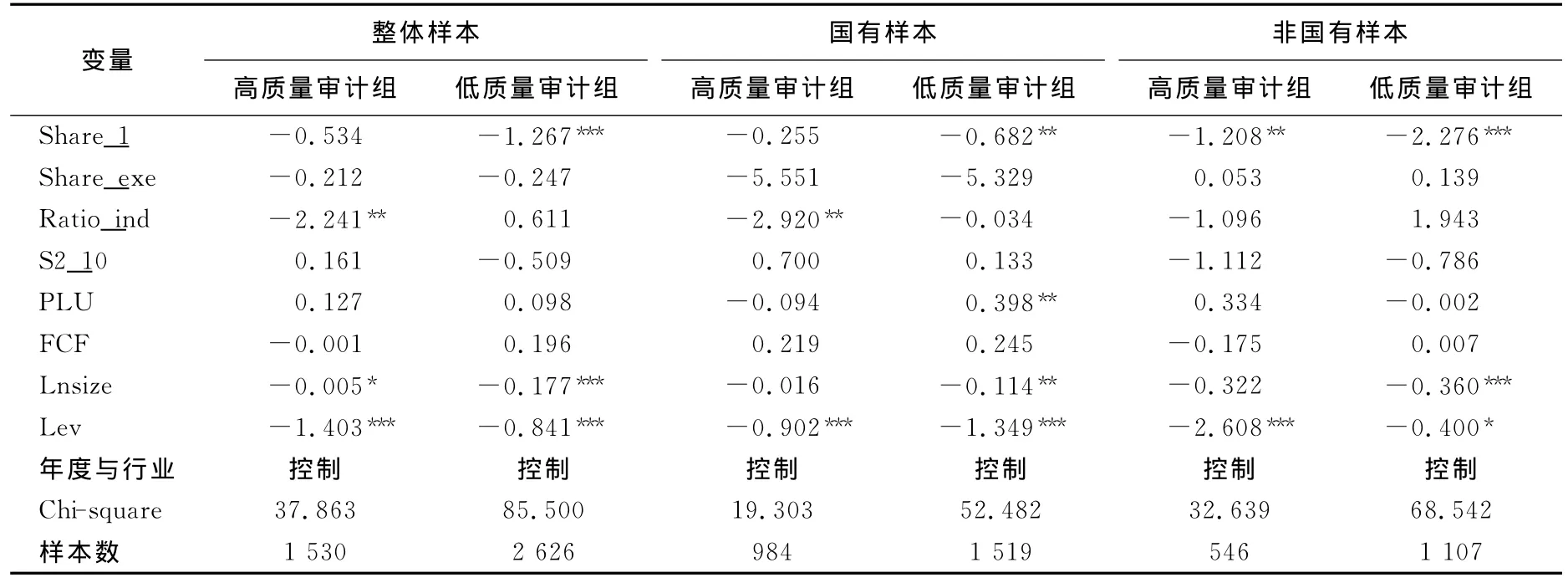

为保证结论的可靠性,我们进行了稳健性检验,具体检验方法如下:(1)本文考察了各模型中变量的VIF值,发现所有自变量VIF值都小于2,表明不存在共线性问题;D-W统计检验表明,各组样本的D-W值均接近2,残差项不存在明显自相关现象;通过建立标准残差的直方图检验表明,残差基本符合同方差假设。(2)为得到更可靠的验证,我们用邹氏检验对Share_1回归系数的组间差异进行了显著性检验,发现在不同质量的审计组中Share_1的回归系数至少在10%的统计水平上存在显著差异,从而验证了本文的研究假设,表明审计质量的高低在很大程度上影响企业的代理冲突水平。(3)为了消除行业与规模的影响,将管理费用率转化为哑变量,对结论进行进一步的验证,以确保结论的可靠性。本文采用中国证监会2001年4月发布的《上市公司行业分类指引》进行行业划分,4 156个观测值,分属12个行业门类,由于制造业上市公司较多,被进一步细分为10个子行业,最终所有样本分属于21个行业大类。上市公司在所属行业大类中按资产规模大小分为3组,当上市公司管理费用率在该组样本均值及以上时,取值为1,否则为0。我们将假设1和假设2的检验分别进行Logistic二元回归,结果见表5,其结论与上文结论基本一致。上述稳健性测试的结果表明,本文的实证研究结果是稳健的。

表5 稳健性检验结果

五、结论与启示

本文基于审计质量的视角,以2008~2010年沪深两市A股非金融类上市公司为研究样本,实证检验了不同产权性质下外部审计的治理效应。研究结果表明:低审计质量样本与高质量审计样本相比,第一大股东持股比例降低会显著增加经理人代理成本;进一步区分国有和非国有上市公司后发现,在国有上市公司样本中,外部审计所发挥的治理效应更为明显。这说明外部审计具有治理效应,高质量的外部审计能缓解经理人代理冲突,而外部审计的治理效应还会受到上市公司产权性质的影响。

从上述实证研究结果可以看出,综合评价排名前十的大会计师事务所的确能提供较高质量的审计服务,起到良好的外部治理效果。因此,针对我国会计师事务所数量多、规模小、服务水平低的现状,应加快注册会计师行业的并购重组,做大做强会计师事务所,不断提高事务所专业研发能力、资源整合能力、信息处理能力以及专业服务能力,使之成为保护投资者利益的中坚力量。另外,相对于国有上市公司而言,非国有上市公司外部审计所发挥的治理效应不明显,可见非国有上市公司在外部审计监督制度上可能存在缺陷,因此应加强非国有上市公司内部控制制度和公司治理机制的建设,保障外部审计有效发挥外部治理作用,维护投资者利益。

[1]Jensen,M.,Meckling,W.Theory of the Firm:Managerial Behaviour,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305-360.

[2]Choi,J.H.,Wong,T.J.Auditors’Governance Functions and Legal Environments:An International Investigation[J].Contemporary Accounting Research,2007,24(1):13-46.

[3]高雷,张杰.代理成本、管理层持股与审计质量[J].财经研究,2011,(1):48-58.

[4]李凯.会计师事务所合并方式与审计质量[J].中南财经政法大学学报,2010,(6):98-103.

[5]王艳艳,陈汉文,于李胜.代理冲突与高质量审计需求[J].经济科学,2006,(2):72-82.

[6]夏云峰,温佐望.基于上市公司治理结构的盈余管理分析[J].当代财经,2006,(3):126-128.

[7]Ang,et al.Agency Costs and Ownership Structure[J].Journal of Finance,2000,55(1):81-106.

[8]Singh,M.,Davidson,W.N.Agency Costs,Ownership Structure and Corporate Governance Mechanisms[J].Journal of Banking and Finance,2003,27(5):793-816.

[9]王化成.中国上市公司盈余质量研究[M].北京:中国人民大学出版社,2008.

[10]曾庆生.政府控制、社会性负担与代理成本——一项基于中国上市公司的实证研究[Z].天津:中国第三届实证会计国际研讨会论文,2004.

[11]Fan,J.P.H.,Wong,T.J.Do External Auditors Perform a Corporate Governance Role in Emerging Market?Evidence from East Asia[J].Journal of Accounting Research,2005,43(1):35-72.

[12]代彬,彭程,郝颖.国企高管控制权、审计监督与会计信息透明度[J].财经研究,2011,(11):113-123.