我国基金销售电商化如何取得突破性进展?

2012-08-14艾瑞咨询分析师谢春

文 艾瑞咨询分析师谢春

只有从广度和深度两个维度不断完善我国开放式基金电商化销售渠道体系,最终形成高度分工的分销体系方能真正突破现有的发展限制和瓶颈。

2011年是中国开放式基金成立的第十年,也是基金销售进入全面监管时代的一年,还是我国基金市场遭遇严重冲击的一年。从监管层面来看,证监会先后颁发了包括基金销售、支付结算、公平交易制度、客户资产管理、境外机构投资者投资管理等在内的多项监管措施;从市场发展现状来看,资本市场经历了经济增长和流动性均趋差,股市单边下跌的大震荡,导致基金公司管理资产规模大幅缩水,基金亏损创下2008年来的最高纪录,进一步影响基金行业的公信力,使得基金销售市场举步维艰。

面对整体基金销售行业的发展瓶颈,基金销售电商化模式受到高度关注。这一将现代网上交易系统和支付清算体系的技术和渠道优势与基金销售市场上的多样化的产品和个性化增值服务相结合的销售模式,对产业链结构、运营模式、竞争格局和盈利方式都带来了新的变化。然而,我国基金销售市场呈现电商化水平较低,各渠道基金销售电商化水平差异较大,且渠道发展极为不均衡的局面。那么,在这样的市场环境下,我国基金销售电商化能否取得突破性进展?对整体基金销售行业又能产生多大的影响?

我国基金销售电商化发展现状

1、电商化水平

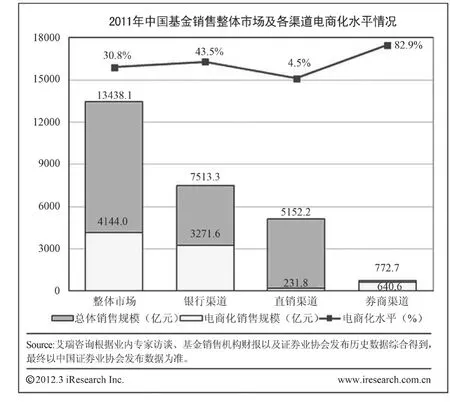

艾瑞咨询统计数据显示,2011年中国基金销售市场整体电商化水平达到30.8%,通过线上渠道销售的基金规模为4144亿元。其中,从各不同的销售渠道来看,电商化水平差距显著,券商(包括天相投顾)渠道的电商化水平最高,达到82.9%,通过证券公司交易软件实现的销售规模为640.6亿元;其次是商业银行渠道,电商化水平为43.5%,通过网上银行实现的销售规模为3271.6亿元;最后是基金公司直销渠道,电商化水平最低,仅为4.5%,通过网上直销渠道实现的交易额为231.8亿元。

艾瑞咨询分析认为,我国基金销售电商化市场呈现两大特征。

一是整体电商化水平较低。其原因在于,一方面我国电子商务市场起步较晚,且网民主体为青年人一代,这一群体的财富积累有限,较少进行基金投资;另一方面,我国投资者对通过线上渠道进行基金投资的资金安全存在较大的担忧。

二是各渠道基金销售电商化水平差异较大。艾瑞咨询分析认为,导致我国基金销售各渠道电商化水平差异较大的主要因素有线上交易模式、客户特征、资金安全保障等。对于基金公司而言,投资者多为机构投资者,产品主要为基金公司发行的基金产品,且缺乏线上渠道拓展动力,因此,难以吸引更多个人投资者选择网上直销渠道;对于商业银行而言,拥有庞大的银行卡用户群、雄厚的资本积累、安全性较高的银行专网等基础优势及其可与多家基金公司合作的平台优势,因此,可为投资者带来多样化的投资选择和灵活的投资方式;证券公司基金投资者多为其原始股民转化而来,而券商交易软件经过长期的发展和改进已在股民投资者中形成较高渗透率,因此,通过券商渠道中基金销售电商化水平较高。

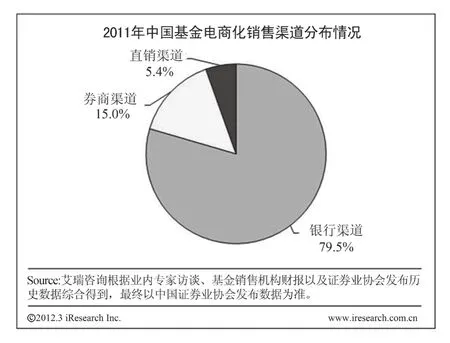

2、电商化分布

艾瑞咨询统计数据显示,我国基金电商化销售市场渠道集中度较高,银行网上交易渠道市场份额最高,为79.5%;其次为券商交易软件渠道,占比15%;最后为基金公司网上直销渠道,占比为5.4%。

艾瑞咨询分析认为,导致银行渠道在基金电商化销售市场中占据绝对垄断地位的主要原因有:一是我国基金销售渠道较为单一,银行在线下市场的垄断优势地位在电子商务化市场上得到延续;二是支付方式单一,在2011年汇付天下、通联支付和银联电子支付等第三方支付平台接入基金销售平台之前,网上购买基金只能通过网上银行完成支付过程,这为网上银行渠道快速抢占市场提供了机会;三是网上直销渠道和券商渠道在销售基金产品上的局限性,使得银行在创建起最受投资者青睐的网上基金超市模式方面获得了先发优势。

独立销售机构助力基金电商化突破瓶颈

2011年6月9日,中国证监会发布《证券投资基金销售管理办法》修订稿,一方面对基金销售各环节的相关行为准则和职责进行了规范和明晰;另一方面对引入独立销售机构和第三方支付机构起到极大的推动作用。此外,从资质审核、资金监管等各个环节进行了明确的规范。

艾瑞咨询分析认为,高度分工的分销体系有助于各渠道充分发挥各自的专业优势,使基金公司能够获得更多有潜力的投资者,同样也使投资者可以选择适合自己需要和喜好的基金营销服务的类型和层次。“新规”的正式出台,迎来了独立销售机构的发展元年,为我国基金行业带来全新销售模式,其在推动基金电商化销售方面的独特优势将逐渐为投资者所发现,这将在一定程度上促进我国基金销售分销体系的完善。截至目前,我国独立销售机构发展严重滞后,仅有七家独立销售机构获得基金代销业务许可。

虽然独立基金销售机构的运营模式具有现有模式所不具备的潜在优势,顺应了投资者的需求,但作为行业的新进入者,必然面临着巨大的生存压力。因此,要想借独立基金销售机构促进我国基金销售电商化取得突破性发展,尚需从如下几个方面进行努力。

首先,从宏观政策层面来看,在目前资本市场低迷、销售渠道发展不均衡的环境下,适当的政策引导显得十分必要。一方面,政策的出台有助于明确产业链各方的市场地位和职能,促进产业链各方的合规操作,为新进入者创造一个相对公平的竞争环境;另一方面,适当的政策引导和支持,有助于稳定资本市场信心,帮助新进入者获得一定的发展空间,形成差异化竞争力,最终促进行业的均衡发展。

其次,从行业协作层面来看,独立基金销售机构需加强与基金公司和支付企业之间的合作,打造一个集合统一基金网上交易平台、多样化基金产品、多元化支付渠道和个性化基金增值服务于一体的网上基金超市。一方面,充分满足投资者资产组合、保值增值和风险控制的金融需求;另一方面,借助第三方支付企业在线上交易资金支付和结算方面的优势,为企业和投资者带来更安全、更高效和更灵活的资金流转体验。

最后,从企业创新层面来看,独立基金销售机构需结合自身优势积极寻求转变,打造独特核心竞争力。通过专业、全面、精细的服务策略,为投资者提供资产配置以及产品优选等专业性的服务,建立起企业核心竞争优势;培养起专业的销售、营销团队,为投资者提供实时、精准的投资推荐和建议;加强投资者关系的培养和管理,提升投资者的忠诚度,并进而形成良好的口碑效应,实现投资者价值最大化的同时推动企业品牌的建设;与产业链上下游企业机构合作,积极打造安全、全面、便捷的线上销售系统,为投资者提供产品、服务更为全面的网上基金超市。

总之,伴随国内基金业的发展,开放式基金销售渠道的多样化是必然的趋势。独立基金销售机构是现有基金销售渠道的有益补充,为我国基金销售电商化渠道的进一步完善迎来新的转机。未来还需进一步发展投资咨询公司、专业基金销售公司、城市商业银行、保险(经纪)公司、邮政储蓄系统等新渠道,并通过新技术的运用进行渠道创新。同时,进一步培育理财服务及相关市场,强化市场细分与客户定位,形成基于专业分工基础上的多层次、相互补充的基金销售与理财服务的产业链。只有从广度和深度两个维度不断完善我国开放式基金电商化销售渠道体系,最终形成高度分工的分销体系方能真正突破现有的发展限制和瓶颈。