融资方式对资本支出的影响——基于我国上市公司实证分析

2012-08-13姜淞然牟艳艳

□文/王 浩 刘 杰 姜淞然 牟艳艳 王 平

(首都经济贸易大学会计学院 北京)

融资是企业持续发展的关键,是涉及公司资本支出决策的重要因素。对于上市公司,融资方式可分为内源融资和外部融资,内源融资的来源主要是留存收益,外部融资包括外部债权融资和外部股权融资。本文主要研究上市公司的融资方式对资本支出的影响。

一、理论基础

Myers和Majluf提出的“啄食理论”认为:(l)企业偏好内部融资,因为这种筹资方式不会传递可能降低股票价格的逆向信号;(2)如果内部融资不能满足融资需求,企业首先发行债券,股票发行只是最后的选择。也就是说,企业总是尽可能地利用内部积累资金来投资,其次是选择债务融资,最后才考虑发行股票。这一“优序融资”理论已经在西方发达国家得到了普遍验证。

资本支出代理理论认为,随着所有权和控制权相分离,管理者有动机引导企业成长超过其最优规模。其原因在于:第一,企业规模扩大可以增加管理者可控制的资源,从而增加其权力;第二,管理者的报酬是与企业规模增长相联系的;第三,企业通过职位晋升而不是奖金来激励中层管理者的趋势,也促使管理层倾向于扩大企业规模。Stulz认为,追求更多的在职消费机会促使管理者有动机不以股东财富最大化为行事准则。

1、股权融资与企业资本支出行为。股权融资方式具体包括留存收益转增股和配发新股。其中,留存收益转增股实质上是股东对企业追加投资,即企业把未分配利润留存于企业用于发展。这种融资方式不会给企业带来财务风险,也不会因增加新股东而造成控制权转移的风险。虽然企业通过留存收益转增股可获得低成本、低风险的发展资金,但通过这种方式的融资额有限。配发新股是上市公司最常见的融资方式。企业通过配股融资,一方面可以获得永不到期的、可以自由支配的资金;另一方面可以改善上市公司的财务结构。

中国上市公司的融资行为与“优序融资理论”存在显著的偏离,普遍优先选择股权融资方式进行筹集,表现出强烈的股权再融资偏好。此外,为了追求更多的在职消费机会,管理层进行投资决策的目标常常偏离企业市场价值最大化,而是追求最大化企业规模,从而导致企业的过度投资。由于股权融资的低成本和低风险,从而为投资活动提供了充足的资金,在一定程度上助长了上市公司的投资冲动。可见,股权融资偏好造成了股权融资规模与资本支出之间具有正相关的关系。

2、负债融资与企业资本支出行为。负债融资方式主要包括发行公司债券和向金融机构借款。负债融资的优点是:(1)无控制权转移风险,债权人无权参与企业的管理决策,企业的所有者不会损失其对企业的控制权;(2)财务杠杆的作用,即无论赢利多少,企业只需要偿还固定的本息,而更多的收益可用于向所有者分配或用作留存以扩大企业经营规模。其缺点是:(1)财务风险高,负债融资使企业面临着固定的还本付息压力,此时经营不善容易引起财务危机,甚至是破产风险;(2)筹资量有限。

中国上市公司国家股比重较高,而国家无法真正行使股东职权,这就造成经理成为上市公司的实际控制人,内部人控制严重。经理出于自身利益的考虑,追求更多的在职消费机会,会将多余的现金投资于非盈利项目,股东-经理之间的利益并不一致,因此我国上市公司的资本支出水平会随着负债融资规模的增加而提升。

3、内源融资与企业资本支出行为。内源融资是指依靠企业内部自有资金进行投资。其优点是融资成本相对较低,没有还款压力,内源融资是企业发展的内在基础。内源融资也将对企业的投资活动发挥一定的支撑作用,为企业的资本支出行为提供必要的资金支持。企业的内部资金积累规模与投资水平之间应表现出一定的正相关关系。但是,我国上市公司表现出强烈的股权融资偏好,对于内源融资的利用不足,所以内部资金积累规模与资本支出水平之间的正相关关系可能不显著。

二、研究设计

本文将企业的融资方式引进资本支出模型,以检验融资方式是否对企业的资本支出产生了显著影响。具体而言,本文分别考察内部融资、短期债务融资、长期债务融资以及股权融资对中国上市公司资本支出的影响。

1、数据选取。本文以2001~2010年度为数据窗口,选取沪市和深市上市的A股公司为研究对象,分析上市公司融资方式对资本支出水平的影响。本文对样本进行了如下处理:(1)剔除金融、保险类上市公司;(2)剔除每一年度被退市和被PT、ST的公司;(3)剔除数据缺失的上市公司。最后,共得到有效的“公司-年度”观测值6,450个,代表645家上市公司。本文全部数据来自国泰安数据库。

2、变量定义

(1)被解释变量。(I/S)i,t:本年度资本支出水平,用现金流量表中“企业购买固定资产、无形资产和其他资产的现金支出”代替,并除以平均总资产S,用以消除企业规模影响。

(2)解释变量。(Shareissue)it:股权融资水平,取值为(股东权益变动值-留存收益)/平均总资产;(ShortDebt)it:短期债权融资,取值为(本期期末短期借款-上期期末短期借款)/平均总资产;(LongDebt)it:长期债权融资,取值为(本期期末长期借款-上期期末长期借款)/平均总资产;(Inner)it:内源融资,取值为(净利润-分配股利、利润或偿付利息支付的现金)/平均总资产。

(3)控制变量。本文参考了Goergen(2003)的欧拉方程变异模型,设置了如下几个控制变量:

(CF/S)i,t-1:上一年度现金流水平。其中,CF是现金流的替代变量,本文中CF取值为“净利润+固定资产折旧+无形资产摊销”。分母S是平均总资产,用以消除企业规模影响。

(D/S)i,t-1:上 一年度负债水平。其中,D是负债水平替代变量,本文取值是资产负债表中的总负债。分母S是平均总资产,用以消除企业规模影响。

(I/S)i,t-1:上一年度资本支出水平,即被解释变量(I/S)i,t滞后一期。

3、模型建立。在本文的研究中,笔者运用下面的计量模型来检验有关假设:

上述模型中,(Finance)it是指股权结构的解释变量,代入(Shareissue)it、(Short-Debt)it、(LongDebt)it和(Inner)it,从而建立回归模型,然后分别进行回归分析。it代表第i个公司的第t度数据。本文采用Eviews6.0进行统计分析。

三、实证结论分析

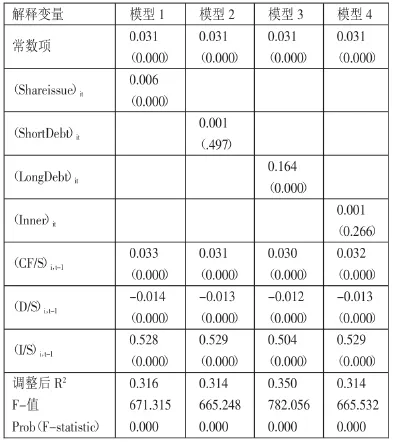

1、回归方程的显著性。各个回归中的F 值 分 别 为 671.315、665.248、782.056、665.532和629.522,并且都高度显著,表明线性关系在95%的置信水平下显著成立,即方程很好地拟合了资本支出水平与各自自变量之间的线性关系。各个方程调整 后 R2值 分 别 为 0.316、0.314、0.350、0.314和0.351,说明方程的拟合优度较高。(表 1)

表1 多元回归结果

2、回归结果。表1列示多元回归分析的结果:(1)股权融资规模与企业资本支出水平在1%的显著性水平上正相关;(2)短期债权融资与企业资本支出水平无明显相关性,其系数未通过T检验;(3)长期借款与企业资本支出水平显著正相关;(4)内源融资与企业资本支出水平无显著相关性;此外,滞后一期的现金流水平、滞后一期的资本支出水平都与当期的资本支出水平显著正相关;滞后一期的负债水平与当期的资本支出水平显著负相关。

[1]Myers,S.C.and Maj luf,N.S.Corporate f inancing and investment decisions when f irms have information that investors do not have[J].Journal of Financial Economics,1984.13.

[2]徐惠玲,刘军霞.企业资本支出实证模型选择及检验 [J].中国会计评论,2007.10.

[3]胡国柳,裘益政,黄景贵.股权结构与企业资本支出决策:理论与实证分析[J].管理世界,2006.1.