新形势下征收碳税对陕西省经济影响的实证分析

2012-08-08吴文洁

吴文洁 郑 琪

(西安石油大学,陕西 710065)

一、引言

人们大量使用化石燃料使得大气中CO2的含量大幅增加,导致全球性气候变化和环境变化,这已成为国际社会普遍关注的热点环境问题。碳税是针对化石燃料在燃烧中排放的CO2征收的一种税。在各种减缓气候变化的政策工具中,碳税被认为是能有效促进减少碳排放的一种重要经济手段。目前世界上已有丹麦、荷兰、芬兰、挪威、瑞典等十多个国家征收碳税或类似税种,还有一些国家和地区也在积极探索之中。2009年12月在哥本哈根气候会议上中国向世界做出了负责任的承诺:到2020年我国单位GDP的CO2排放比2005年下降40%至45%。同年,财政部课题组提出将于资源税改革后的1—3年间择机开征碳税,预计会在2012年或2013年。陕西省作为我国的能源大省,其碳排放量一直以来呈现出迅猛的增长态势,仅2000年—2010年间,由最初的1986.56万吨增长到9211.47万吨。在陕西省内,因经济发展水平、资源禀赋和产业结构的不同分为陕北地区、关中地区和陕南地区。在拟开征碳税的新形势下,研究陕西省不同地区碳排放的特点以及碳税征收将会给这些地区的经济发展造成的影响具有重要意义。

目前,国内外学者对模拟碳税实施产生的政策效果展开了大量研究。Wissema和Dellink通过构建CGE模型研究发现碳税征收对爱尔兰经济的影响非常小。朱永彬、刘晓等运用CGE模型,模拟分析了6种情景下碳税政策的减排效果及其对宏观经济和各产业部门的影响。认为征收碳税有很好的减排效果,将拉动经济增长,但其对各产业部门的影响各异,高排放的能源部门首当其冲。苏明等认为我国开征碳税会带来GDP和通货膨胀率的双下降,税率越高减排效果越好。王金南、严刚等运用CGE模型研究发现低税率的碳税方案对中国的经济影响极为有限,但对减缓CO2排放效果明显。彭红枫和吴阳采用了投入产出模型对我国东、中、西部的样本数据进行研究,发现东部发达地区产业部门的碳排放强度较低;碳税税率越高,欠发达地区所承受的税负越重,进而导致区域经济发展不平衡。刘洁等运用生产函数模型定量分析了征收碳税对中国经济的影响,发现受现阶段经济发展水平的制约,开征碳税对中国经济的冲击较大。张明文等通过面板数据的计量模型得出征收碳税能提高我国大部分地区的经济规模,对东部地区的能源消费具有抑制作用。

可以发现,学者们针对开征碳税对经济影响的研究主要集中在碳税对一国宏观经济或不同行业的影响、碳税的减排效果、碳税最优税率的拟定等方面,也有部分研究分析了碳税征收对国内不同区域经济的影响,具体到省级及其内部不同区域的分析却鲜有。在已有研究中学者们大量采用了CGE模型,但考虑到该模型数据难以获得,并且要求建模者有较强的计算机编程能力,故选择引用能源要素的Cobb-Douglas生产函数模型。由上述文献综述可知,刘洁和张明文都运用了该模型对面板数据进行了分析,刘洁虽采用了全国各省市的数据,却未涉及区域间的差异;张明文运用资源税替代碳税的具体做法也有待商榷。因此,本文将借鉴苏明等拟定的碳税税率,采用2005年—2010年陕西省内9个市的面板数据,对其CO2排放量进行测算,并构建引入能源要素的Cobb-Douglas生产函数模型,分析在不同的碳税税率下征收碳税对陕西省经济的影响,最后提出相关政策启示。

二、陕西省化石能源碳排放量的估算

(一)化石能源碳排放量的测算方法

对CO2征税,从国际上的具体实践来看,主要是针对化石能源(不仅包括一次能源如煤炭、石油、天然气等,也包括由其直接加工转换而成的二次能源如汽油、柴油、焦炭等)使用所产生的CO2。根据《中国能源统计年鉴》口径,将最终能源消费种类分为9类(煤炭、汽油、天然气、煤油、燃料油、原油、电力和焦炭)。采用如下公式进行计算:

其中Cit为i市第t年的CO2排放总量;Eijt为i市第t年第j种能源消费量(按标准煤计算),按标准煤计算;ηj为第j种能源的碳排放系数。各类能源对标准煤的折算系数见表1;碳排放系数见表2。

?

?

(二)陕西省碳排放现状

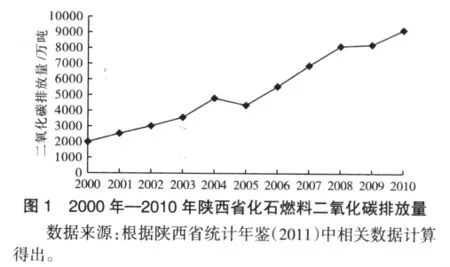

从图1可以看出,陕西省的碳排放量由2000年的1986.56万吨增长到2010年的9211.47万吨,后者是前者的4.62倍。由于缺少渭南市和杨凌示范区的相关数据,本文根据陕西省9个市历年能源消费量数据和相关系数来进行CO2排放量的测算,其中2010年陕西省各市二氧化碳排放量描述如图2。从图2可以看出,由于陕西省内不同地区经济发展状况、能源禀赋和产业结构等方面存在差异,各个地区的碳排放量差异很大,陕北地区(延安和榆林)的碳排放量最多,达3686.68万吨,占全省碳排放量的56.56%;关中地区(铜川、宝鸡、西安、咸阳)次之,占37.99%;陕南地区(商洛、安康和汉中)碳排放量最少。

三、模型构建与数据说明

(一)模型构建

本文在建模时借鉴张明文等提出的引入能源要素的Cobb-Douglas生产函数的扩展模型,但在此考虑了三种模拟的碳税税率。模型如式(1):

对式(1)取对数,模型如式(2)所示。

式(2)中变量 Yit、Kit、Lit、Eit分别为 i地区第 t年的GDP、固定资产投资、从业人员、能源消费量;Tits(s=1,2,3)表示i地区第t年在不同税率下征收的碳税;xits表示三档碳税各自占总税收(已纳入碳税收入)的比重,αis、βis、γis分别为 i地区在不同税率下碳税的结构份额对资本、劳动和能源要素产出弹性的影响。δis表示剔除资本、劳动和能源等因素,碳税的变化对经济增长的贡献。通过对这些参数的估计,就可以分析出碳税对陕西省经济增长、能源消费与收入分配的影响。

首先对模型的设定形式进行检验,即确定cis、αis、βis、γis、δis是否都相等。采用斜方差分析检验得出:在 s=1 时,F1=38.16>F0.05(32,9)=2.70,F2=631.58>F0.05(40,9)=2.66;在 s=2 时,F1=31.28>F0.05(32,9)=2.70,F2=658>F0.05(40,9)=2.66;在s=3时,F1=32.84>F0.05(32,9)=2.70,F2=709>F0.05(40,9)=2.66。

可见在三档碳税税率下,面板数据使得F1、F2两个假设均被拒绝,即 αis、βis、γis、δis随着地区的不同而改变,选择模型(2)。

(二)数据说明

变量的观察数据取自陕西省各市的统计年鉴,样本期间为2005年—2010年,截面个体为除去渭南市和杨凌示范区外的9个市。其中Yit、Kit、Lit、Eit观察值分别取自陕西省各市的统计年鉴的地区生产总值、全社会固定资产投资额、在岗职工年末人数、能源消费总量。另外,由于我国尚未实施碳税征收,本文碳税税率借鉴苏明等提出的税率方案,假定征税额度分别为s=1即10元/tCO2、s=2即20元/tCO2、s=3即30元/tCO2三档。碳税收入=碳排放量×各档碳税。本文数据是以2005年为基期,经过物价因素后的实际数据。

四、实证分析

通过Eviews6.0对已有面板数据进行回归时,采用广义最小二乘法估计,结果如表3。可以看出,三档不同税率条件的R2都在0.99以上,说明模型的拟合效果非常好,且多数参数估计值在5%的显著水平上通过检验,表明模型的估计结果比较合理。

(一)碳税对经济增长的影响

从表3中δ值可以发现,碳税的征收对大多数地区的经济增长起到拉动作用。西安、铜川、咸阳、商洛等地区的δ值为正,说明碳税的征收有利于经济增长,例如,西安市在s=1情形下的δ值为0.95,说明西安市征收的碳税税额每增加1%,西安市的GDP就会增长到原规模的e0.95%=1.0095倍。榆林、延安等地区δ值为负,说明碳税的征收会阻碍经济增长。以延安市为例,s=1情形下的δ值为-6.22,表明延安市碳税征收每增长1%,则该市的GDP就会降低到原规模的e-6.22%=0.9399倍。

从表1中还可以看出,随着碳税税率的不断提高,西安、铜川等地市的GDP增长幅度越小,而诸如榆林、延安等地市受负面影响的程度也在不断减弱。这说明,碳税税率从10元/t上升到20元/t再到30元/t,碳税对于经济的总体规模的影响程度是逐渐减弱的。

(二)碳税对能源消费的影响

对于能源要素而言,从表3中γ值可以看出,征收碳税使得陕西省内大多数地区能源要素的产出弹性有所提高,但是不同地区所受影响的程度存在差异。关中和陕南地区能源要素的产出弹性提高幅度要远小于陕北地区。例如关中地区的宝鸡市,在碳税税率分别为10元、20元和30元每吨时,碳税比重每增加1个百分点能源要素的产出弹性分别提高69%,54.76%,36.67%。相对应陕北地区的榆林市,在三档税率下,能源要素的产出弹性依次提高101.29%、93.48%、73.88%。

?

另外,从表3中也可以看出,随着碳税税率的提高,能源的产出弹性提高的幅度会随着税率的上升逐渐降低,相应的资本、劳动要素的产出效率提高。例如榆林市,三档税率下,能源要素的产出弹性依次为101.29%、93.48%、73.88%,呈逐渐降低的情形;对应的资本和劳动要素的产出弹性不断提高。这就说明随着碳税税率的提高,资本、劳动要素将替代能源要素,降低能源要素的使用。

(三)碳税对收入分配的影响

从表3中α和β的值可以看出,征收碳税会降低大多数地市资本和劳动要素的产出弹性,劳动要素产出弹性的下降幅度要大于资本要素。例如咸阳市,在碳税税率为10元/t时,碳税所占比重每增加1%,资本要素产出弹性降低6.15%,劳动要素降低19.77%,两者差距为13.62%。但随着碳税税率的提高,在20元/t情景下,碳税所占比重每增加1%,资本和劳动要素产出弹性降低幅度分别为3.01%和10.25%,两者差距缩小为7.24%。在30元/t时,资本和劳动要素产出弹性降低幅度分别为1.96%和7.08%,两者差距为5.12%。在市场经济条件下,若资本和劳动要素是完全通过市场获得收入,那么决定要素收入的就是其产出效率。上述分析说明征收碳税会扩大资本和劳动要素的收入分配差异,但随着碳税税率的提高,这种收入差距会不断缩小。

五、结论与启示

综合上述的分析可知,陕西省内不同地区的产业结构不同、能源资源禀赋不同,使得碳税对不同地区经济的影响存在差异。首先,碳税的开征将会拉动关中和陕南地区的经济增长,随着碳税所占比重的增加,这些地区经济的总体规模将会扩大。同时,也有一些地区的经济增长受到负面影响,主要是陕北的榆林和延安。但总的来看,税率提高会使经济增长受影响的程度逐渐减弱。其次,征收碳税使得大多数地区能源要素的产出弹性都有所提高,但不同地区受影响程度存在明显差异。关中和陕南地区能源的产出弹性提高的幅度要远小于陕北地区。能源的产出效率提高的幅度会随着税率的增加而逐渐降低,相应的资本、劳动的产出效率将会提高,从而替代能源要素。最后,征收碳税会降低大多数地区资本和劳动要素的产出弹性,劳动产出弹性的下降幅度要大于资本。但随着税率的提高,两种要素产出弹性之间的差距将会不断缩小。

上述研究的政策启示主要包括:首先,政府要处理好环境与经济之间的关系,在实行统一碳税税率的大背景下,对陕西省不同地区实行差异性的补偿或减税,以保障其经济增长和相关产业的竞争力。其次,政府应就全省范围内,特别是陕北地区的产业结构进行优化,以提高能源利用效率,同时应扶植新兴产业及新能源产业,以降低对化石能源的依赖。再次,针对碳税征收将会扩大大多数地区收入分配的情形,政府应遵循税收收入中性原则,将碳税收入用于削减其他扭曲性的税收,使碳税与财产税及所得税等相关的税收制度的政策并行,以减少征税的福利成本,充分发挥其调节社会公平的作用。最后,政府应将碳税收入大部分用于提高公民福利和作为支持环保类新技术研发的专项基金,鼓励创新和使用新能源和可再生能源。

〔1〕 苏明,傅志华等.中国开征碳税:理论与政策[M].北京:中国环境科学出版社,2011.

〔2〕 赵欣,龙如银.江苏省碳排放现状及分解实证分析[J].中国人口·资源与环境,2010,20(7):25-30.

〔3〕 W·Wissema,R·Dellink.AGE Analysis of the Impact of a Carbon Energy Tax on the Irish Economy[J].Ecological Economics,2007(61):671-683.

〔4〕 朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J].中国软科学,2010(4):1-9.

〔5〕 王金南,严刚等.应对气候变化的中国碳税政策研究[J].中国环境科学,2009,29(1):101-105.

〔6〕 彭红枫,吴阳.碳税对我国区域经济发展的影响[J].技术经济,2011(2):88-92.

〔7〕 刘洁,李文.征收碳税对中国经济影响的实证[J].中国人口·资源与环境,2011,21(9).

〔8〕 张明文,张金良,谭忠富,王东海.碳税对经济增长、能源消费与收入分配的影响分析[J].技术经济,2009,28(6):48-51.

〔9〕 李国志,李宗植.中国二氧化碳排放的区域差异和影响因素研究[J].中国人口·资源与环境,2010,20(5):22-27.