管理者过度自信、公司治理与企业并购决策相关性的实证研究

2012-08-08章细贞何琳

章细贞,何琳

(中南大学商学院,湖南长沙,410083)

一、问题的提出

从19世纪末开始,全球陆续涌现了5次企业并购浪潮。企业热衷于通过并购来实现企业的成长,但是根据并购的历史数据来看,企业并购的成功率并不高。美国《商业周刊》杂志(1999年)的研究结果表明:大部分的企业并购都不能给企业带来正的经济效益。Dann和Mikkelson甚至得出并购会给兼并方带来损失的结论[1]。就我国的情况来看,随着有关上市公司资产重组和股权收购法律法规的健全和完善,我国资本市场上的国内收购兼并活动日趋活跃,海外并购案例逐年增加,并购金额也逐年攀升。根据张新等的研究,我国上市公司的并购活动总体上是损害企业价值的[2]。传统的经济学理论建立在管理者理性的假设基础之上,不能对上述现象做出合理的解释,即为何企业并购总体上表现为低效率的特点,但管理者们还对并购乐此不疲呢?近年来,学者们开始从管理者的个人行为特质即管理者普遍存在过度自信心理的角度对企业并购决策研究进行补充和完善。研究者认为管理者由于过度自信的心理特征,会对自身能力和企业实力进行过高估计,容易高估并购行为成功的可能性,从而做出非理性的并购决策。

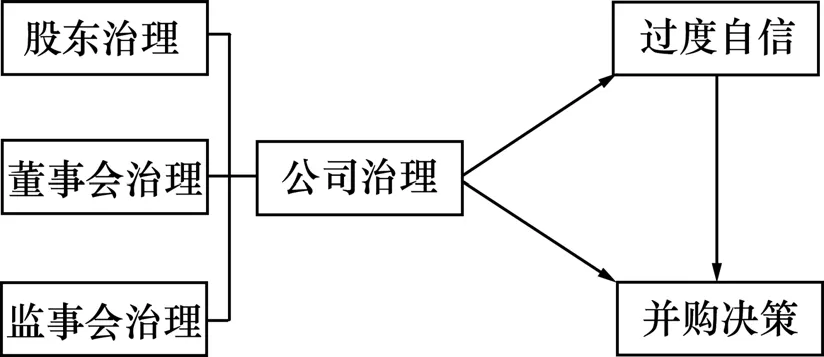

另一方面,在我国上市公司治理结构安排中,股东会、董事会、监事会直接和间接地具有监督企业管理者经营决策的责任,并应对管理者的非理性决策进行制衡和纠正。如吴敬琏将公司治理结构定义为:“所谓公司治理结构,是指由所有者、董事会和高级执行人员(即高级经理人员)三者组成的一种组织结构。在这种结构中,上述三者之间形成一定的制衡关系。”[3]因此,上市公司治理主体对决策过程的干预能起到降低管理者决策的自由程度、抑制管理者过度自信效应,并进而降低因过度自信而引起的非理性并购行为发生的作用。

针对以上研究背景,本文以我国深沪两市2008—2010年发表了盈利预测的上市公司作为研究样本,以样本期间内至少有一次盈利预测超过实际盈利水平作为管理者过度自信的替代变量,实证检验了上市公司股东会、董事会和监事会治理对管理者过度自信的抑制效应以及管理者过度自信对并购决策的影响,并进一步考察了公司治理结构与企业并购行为的间接影响作用。

二、理论分析

现代行为公司金融理论认为管理者决策的偏差并不仅仅是代理问题所产生的,更主要的原因在于管理者的过度自信。近年来的心理学相关研究表明,人们普遍存在过度自信心理。Roll提出“狂妄自大”假说(Hubris Hypothesis)来解释管理者的非理性并购行为,成为过度自信理论的奠基者。他认为管理者出于对自身能力和企业实力的过高估计,倾向于对目标公司过度支付,从而导致并购的绩效低下[4]。Cooper年对美国的企业家进行的调查显示,参与调查的企业家认为别人的企业成功的可能性只有59%,而认为自己成功的概率则达到81%。而后续的跟踪研究表明,这些被调查的企业中高达 66%的企业以失败告终[5],即这些被调查的企业家普遍存在着过度自信的心理。Heaton发表的论文则论述了企业在不同的自由现金流的情况下管理者的过度自信分别表现为过度投资和投资不足[6]。Malmendier和Tate在Roll和Heaton研究的基础上,首次运用实证方法研究管理者过度自信,通过对1980—1984年福布斯500家公司进行考察,发现管理者过度自信与企业并购显著正相关,过度自信的管理者比理性管理者会更频繁的实施并购活动,而且相比于理性的CEO,过度自信的CEO更可能实施破坏价值的收购活动[7]。Doukas和Petmezas的研究表明,管理者越过度自信,越容易实施并购,特别是多元化的并购;在并购效益上,过度自信的管理者所实施的并购效益要低于非过度自信管理者所实施的并购[8]。在关于中国企业管理者的过度自信行为的研究中,Lee和Yates发现,由于文化的差异,中国的管理者比美国的管理者更过度自信[9]。

在国内,郝颖、刘星等以样本期内高管增持企业股票作为管理者过度自信的替代变量实证检验了我国上市公司高管人员过度自信与企业投资决策的关系,得出高管人员的过度自信行为与企业的投资水平显著正相关的结论[10]。史永东、朱广印以相对薪酬作为管理者过度自信地衡量变量,实证研究结果也表明管理者过度自信显著地影响了企业的并购[11]。

过度自信的企业管理者出于对自身能力的过高估计,往往会高估并购的协同效益和规模效益,低估并购企业不能很好整合的风险并且认为外部投资者低估了企业的价值,导致过度并购行为的发生。基于上述研究背景,提出如下假设:

H1:上市公司管理者的过度自信与企业的并购行为正相关。

管理者由于过度自信会推动绩效低下并购行为的发生,但良好的公司治理结构通过降低管理者决策的自由性,能对管理者的决策偏差起到监督和纠正的作用。上市公司治理结构包括股东会治理、董事会治理和监事会治理。股东是上市公司的所有者,其对上市公司的所有权通过所拥有的股票来体现。如果上市公司股票集中程度越高,公司业绩与大股东的利益相关程度越高,大股东干预和监督管理者的非理性决策的内在驱动力就越强。而且在这种情况下,大股东对于管理者决策的影响程度也就越大,管理者过度自信行为因此能够得到抑制。周杰、薛有志的研究就得出大股东干预能够抑制管理者过度自信心理,从而可以降低管理者出现过度自信的可能性或过度自信程度的结论[12]。基于以上,提出以下假设:

H2a:上市公司股权集中程度与管理者过度自信负相关。

上市公司董事会治理对管理者过度自信的影响体现在两方面:一方面为上市公司的独立董事制度。独立董事的设置,就是为了让与企业或企业经营管理者没有重要的业务联系或专业联系、并能够对企业事务做出独立判断的董事对企业管理者的经营决策进行约束和制衡,从而及时对管理者的不当决策进行纠正。独立性越高的董事会对于管理者决策所起到的监督和约束作用越强,管理者由于过度自信行为就会越及时地得到监督和纠正。如 Richardson(2006)使用 1988—2002年美国上市公司的数据实证研究表明,企业的治理结构能够有效减少过度投资,具有独立董事的大公司的管理者进行过度投资的可能性更小。

董事会治理对管理者过度自信影响的另一方面通过上市公司的董事长和总经理是否兼任来体现。委托代理理论认为,上市公司董事长和总经理兼任不利于维护董事会的独立性和对管理者监督的有效性,因此董事长和总经理两权合一会降低对管理者的监控,不利于抑制管理者过度自信的非理性行为。基于以上,本文提出假设:

H2b:上市公司董事会的独立董事所占比例与管理者过度自信负相关;董事长与总经理兼任与过度自信正相关。

此外,上市公司的监事会负有对公司董事、管理者的工作进行监督的责任,当管理者的行为损害到公司的利益时,监事会有权要求管理者予以改正,因此,有效的监事会也能起到抑制管理者过度自信的作用。监事会会议次数占股东会、董事会、监事会会议次数之和的比例越高,说明上市公司的监事越倾向于监督和干预管理者的经营管理决策。国内学者关于监事会治理对管理者过度自信影响的研究很少有人涉及,本文在这方面进行初步尝试。基于此,提出以下假设:

H2c:上市公司监事会会议次数占股东会、董事会、监事会会议次数之和的比例与管理者过度自信负相关。

上述研究假设可以表述为图1所示的概念模型。

图1 概念模型

三、研究设计

(一)样本和数据

本文的样本来自沪、深A股市场在2008年—2010年发布了盈利预测的上市公司,考虑到ST、PT公司的经营状况异常,而金融保险类公司的并购行为通常受到较强的政府监管因此这类公司的并购行为与其他企业不具备可比性,所以本文在选择样本时剔除了ST、PT和金融保险类的上市公司。在上述样本的基础上,本文还剔除并购不成功和数据缺失的样本,最后收集到1 736个样本数据,涉及到967家上市公司。

本文的样本数据均来源于国泰安数据库中公司研究系列数据库数据和各公司的季度、年度财务报表。其中样本公司的并购数据和公司治理数据分别来源于《中国上市公司并购重组研究数据库》《中国上市公司关联交易研究数据库》和《中国上市公司治理结构研究数据库》,过度自信的数据根据上市公司的盈利预测和公司发布的对应期间的财务报表手工收集整理得到。

(二)变量界定

1.过度自信的衡量

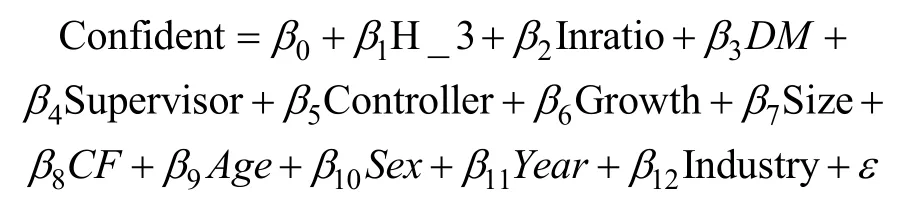

如何将过度自信进行量化一直是研究管理者过度自信的一个难点,国内外的学者尝试采取了多种方法进行度量,这些方法可以归纳为以下5种:①管理者持股及其变动状况[13,10];②主流媒体对企业管理者的评价[14];③企业盈利预测偏差[15,16];④管理者的相对薪酬水平[17,10];⑤企业景气指数[18]。本文在借鉴前人的研究方法并考虑中国上市公司实际情况的前提下,借鉴 Lin、姜付秀和张敏的研究方法[15,16],若上市公司在 2008—2010年至少一次实际的盈利水平低于预测的盈利水平,则认为该公司的管理者是过度自信的,Confident值取1,否则取0。

2.公司治理变量

股东会治理变量:股权集中程度H-3,定义为企业前3位大股东持股比例的平方和。

董事会治理变量:董事长与总经理是否两全分离DM,若董事长与总经理两全分离取值为0,反之取1;独立董事比例Inratio,以独立董事占董事会总人数的比例衡量。

监事会治理变量Supervisor:以监事会会议占股东会、董事会、监事会会议总和的比例来衡量。

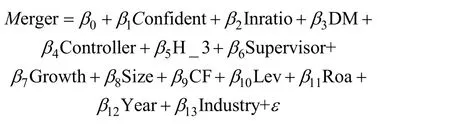

3.并购决策变量——Merger

将被解释变量Merger定义为虚拟变量,若上市公司在 2008—2010年间至少发生了一起作为购买方的成功并购行为,Merger值取1,,否则取0。

4.其他解释变量

在模型1中,考虑到其他影响企业并购的因素,选取企业资产负债率Lev、总资产收益率Roa、实际控制人类别Controller(若企业实际控制人为国有,取值1;反之取0)、企业成长性Growth(以本年营业收入减去上年营业收入之后与上年营业收入的比值衡量)、企业规模Size(以年初企业总资产的自然对数衡量)、企业现金流量CF(以企业年初现金及现金等价物与企业年初总资产的比值衡量)6个控制变量。另外由于本文采用的是 2008—2010年三年的数据且上市公司分属于不同的行业,因此引入了年度虚拟变量Year和行业虚拟变量Industry来控制行业和年度的不同对企业并购决策的影响。在模型2中,还考虑了管理者个人特质对过度自信的影响,包括管理者的年龄变量Age和性别变量Sex(0表示管理者为女性,1表示为男性)。

5.回归方程的设定

为了更好的检验过度自信与并购决策的相关关系、公司治理变量对过度自信的影响以及公司治理、过度自信与并购决策三者之间的作用机理,本文建立以下一组模型:

模型1:

模型2:

其中:βi为变量的回归系数,ε为随机误差项。

四、实证结果

(一)变量的描述性统计

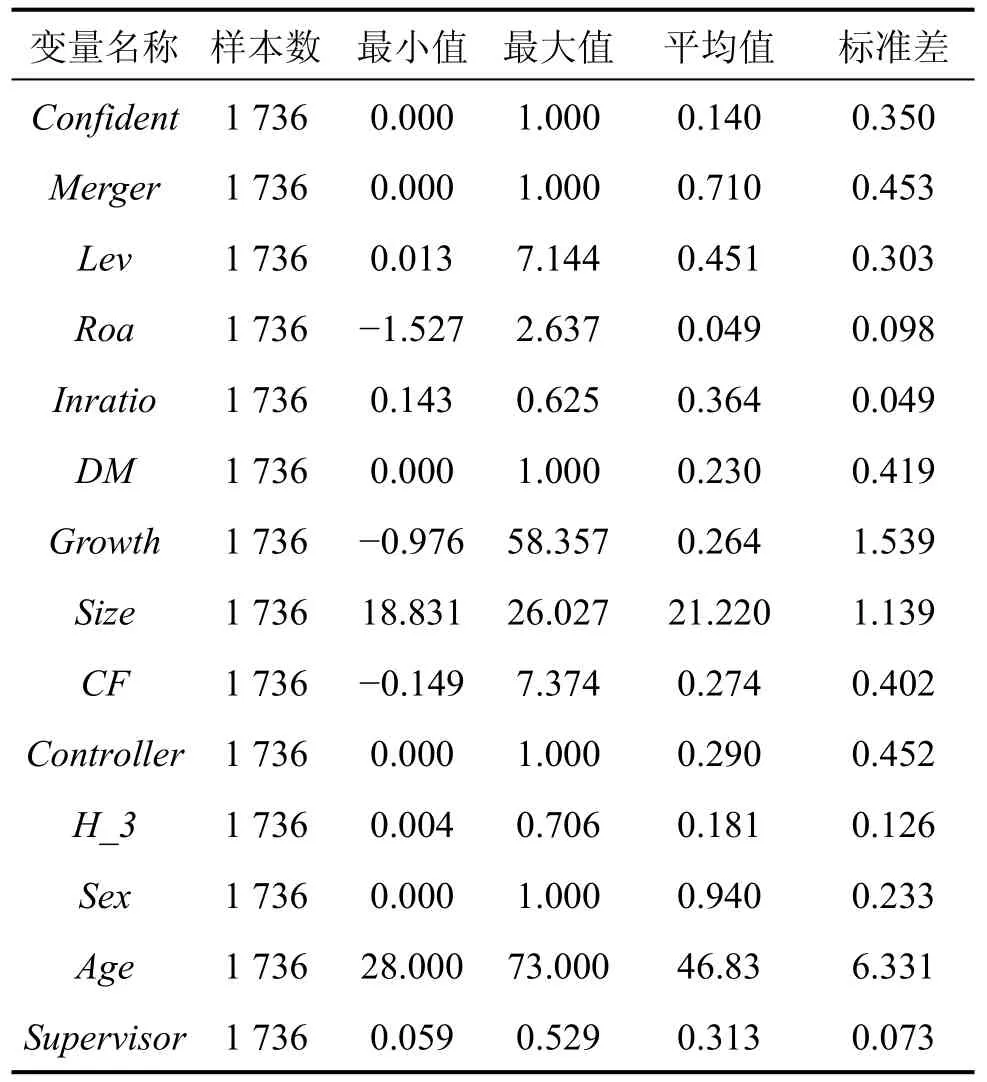

表1报告了回归模型中各变量的描述性统计的结果。从表1中可以看出,在所有的样本数据中,企业并购的平均值为0.71。过度自信的平均值为0.14,即过度自信的管理者在所有管理者中所占的比例还是较低的。另外,企业董事长和总经理是否兼任的平均值为0.23,平均有23%企业董事长和总经理为同一人。独立董事在董事会中所占的比例平均值约为0.36,远低于美国上市公司目前的独立董事比例。股权集中程度衡量变量 H_3的平均值为 0.18,监事会治理变量Supervisor的平均值为0.31。

表1 变量的描述性统计

(二)回归分析

1.管理者过度自信、公司治理与并购行为的实证检验

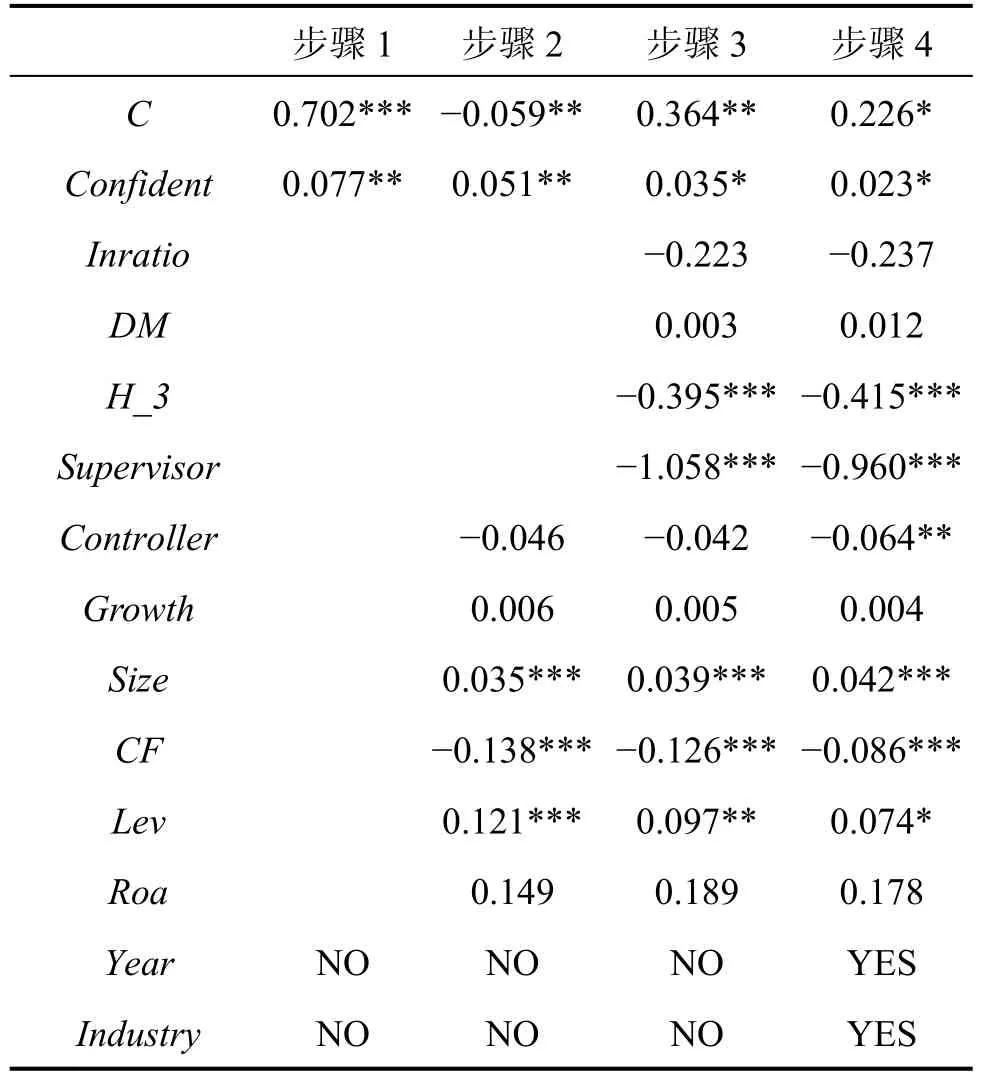

对模型1采取4个回归步骤来考察各个变量对企业并购决策的影响。首先只将过度自信变量Confident引入模型,回归结果显示,管理者过度自信与并购决策正相关,且相关关系在 5%的水平上显著。然后在步骤2中引入了控制变量后,过度自信变量与并购决策的相关系数仍然在 5%的水平下显著为正。进一步的在步骤 3和步骤 4中加入了公司治理变量和年度Year、行业Industry虚拟变量,回归结果见表2。随着其他解释变量加入模型,管理者过度自信与并购的相关系数减小,但仍然在10%的水平上显著为正。这说明随着其他解释变量的加入,虽然管理者过度自信对企业并购的解释能力有所减弱,但管理者越过度自信的企业仍然越容易进行并购,从而有力的证实了假设1,即上市公司管理者的过度自信与企业的并购决策正相关。

此外,从表2还可以看出,独立董事比例Inratio和董事长与总经理是否两职分离DM虚拟变量与并购决策的相关关系并不显著,公司董事会治理对并购决策无显著影响。这一结果与史永东、朱广印[11]以及雷辉、吴蝉[19]年的研究结论相一致。衡量股东会治理的变量H_3和监事会治理的变量Supervisor则在回归步骤3、步骤4中都与并购决策负相关,且其负相关关系均在 1%的水平下显著。同时,我们发现,将公司治理变量引入模型后,管理者过度自信变量的回归系数的变小了,可见,股东会治理和监事会治理不仅直接抑制并购决策的发生,而且有可能通过抑制管理者过度自信,间接地降低公司并购决策的实施。接下来,进一步分析公司治理对管理者过度自信的抑制作用。

表2 对模型1的回归结果

2.进一步的分析:公司治理对管理者过度自信的抑制作用

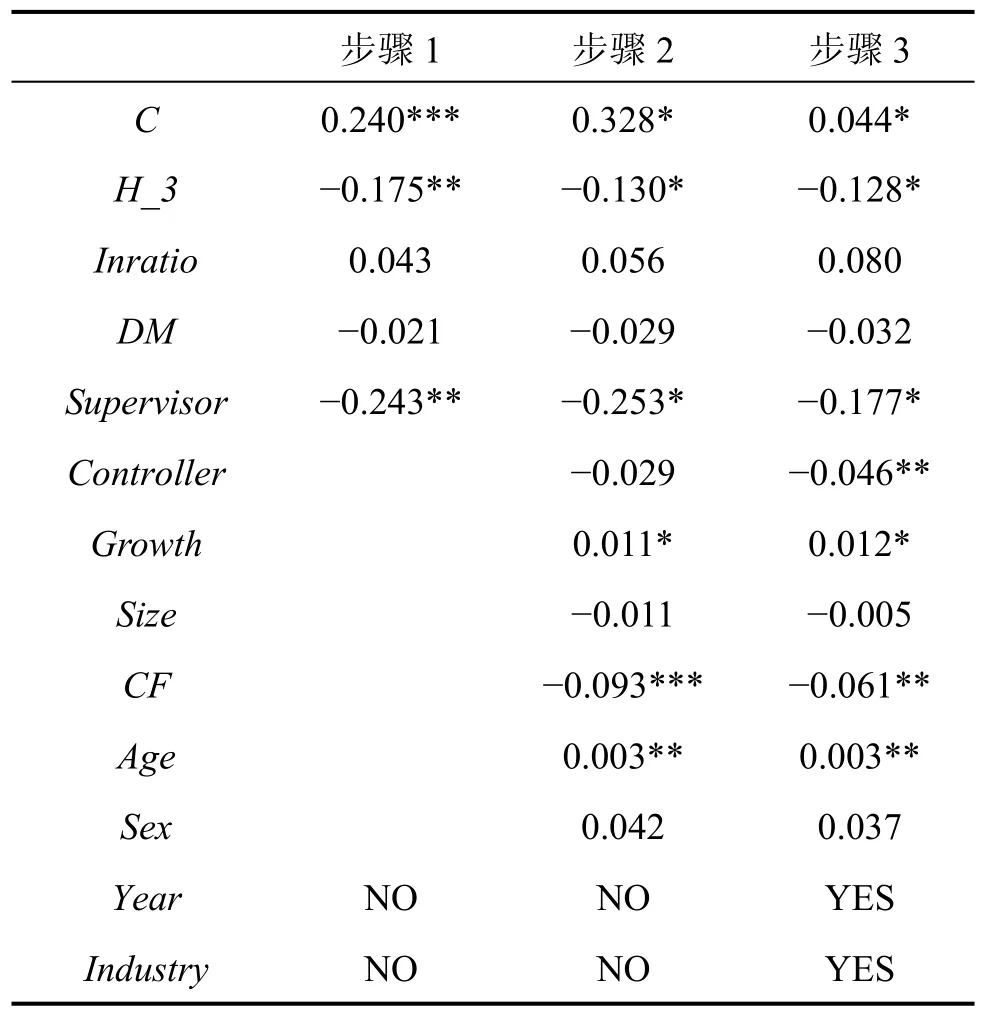

表3报告了公司治理变量对管理者过度自信影响的回归检验结果。从中我们可以看到,股东会治理变量H-3和过度自信呈现负相关关系,且通过了显著检验,即上市公司股权集中程度越强,管理者过度自信可能性越低,假设2a通过了实证检验。董事会治理变量中的独立董事比例Inratio和董事长与总经理两权分离DM与管理者过度自信的相关关系并不显著,假设2b并不成立,即在我国的公司治理结构安排下,公司董事会并没有发挥应有的抑制管理者过度自信心理的作用,董事会治理的有效性应该进一步提高。回归结果还显示,监事会治理变量Supervisor与过度自信负相关,其负相关关系在考虑了年度和行业控制变量后仍然在10%的水平下显著,假设2c得到验证,即有效的监事会治理能够遏制管理者过度自信的心理。

表3 对模型2的回归结果

五、结论

本文以我国深、沪两市2008—2010年发布盈利预测的上市公司为样本,取样本期内至少有一次实际盈利水平低于预测的盈利水平的上司公司为过度自信样本,考察了上市公司管理者的过度自信对企业并购决策的相关关系以及公司治理因素对管理者过度自信的效应。

经过实证分析,管理者过度自信与企业并购之间存在显著的正相关关系,管理者的过度自信是引起企业推动低绩效企业并购的原因之一。管理者的过度自信行为需要良好的公司治理结构对其进行约束,本文通过实证分析发现,上市公司股东会、监事会治理因素能够抑制管理者过度自信的倾向,但董事会治理因素独立董事比例和董事长与总经理两权分离都不能对管理者过度自信倾向进行有效抑制,说明我国独立董事在上市公司决策过程中还没发挥出应有的作用,董事长和总经理两权分离也不能增强董事会对于管理者监督的有效性。我国上市公司应注意加强董事会对企业经营管理者的监管作用。公司治理因素除能抑制管理者过度自信可能性之外还直接与企业并购决策负相关,有效的公司治理能直接遏制低效益并购行为的发生,即公司治理因素一方面直接遏制非理性的并购决策,另一方面通过抑制管理者过度自信间接遏制非理性并购决策的发生。

[1]Dann L, W Mikkelson.Convertible debt issuance, capital structure change and financing-related information: Some new evidence [J].Journal of Finance, 1984, 25(13): 332−345.

[2]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究, 2003(6): 20−29.

[3]吴敬琏.现代公司与企业改革[M].天津: 天津人民出版社,1994.

[4]Roll Richard.The hubris hypothesis of corporate takeovers [J].1986, 59(2): 197−216.

[5]Cooper H M.The structure of knowledge synthesis’ knowledge in society [J].Journal of Business, 1988, 2(1): 101−113.

[6]Heaton J B.Managerial optimism and corporate finance [J].Financial Management, 2002, 31(2): 33−45.

[7]Malmendier U G, Tate.CEO overconfidence and corporate investment [J].Journal of Finance, 2005, 60(6): 2661−2700.

[8]Doukas John A, Dimitris Petmezas.Acquisitions, overconfident managers and self-attribution bias [J].European Financial Management, 2007, 13(3): 531−577.

[9]Lee J W, Yates J F, Shinotsuka H, Singh R H, Onglatco M L U,Yen N S.Cross-national differences in overconfidence [J].Administrative Science Quarterly, 1995, 12(4): 261−277.

[10]郝颖, 刘星, 林朝南.我国上市公司管理者人员过度自信与投资决策的实证研究[J].中国管理科学, 2005, 13(5):142−148.

[11]史永东, 朱广印.管理者过度自信与企业并购行为的实证研究[J].金融评论, 2010, 2(2): 73−82.

[12]周杰, 薛有志.治理主体干预对公司多元化战略的影响路径——基于管理者过度自信的间接效应检验[J].南开管理评论,2011, 14 (1): 65−74.

[13]Malmendier U G Tate.Who makes acquisitions? CEO overconfdence and the market’s reaction [J].Journal of Financial Economics, 2008, 89(1): 20−43.

[14]Brown Rayna, Neal Sarma.CEO overconfidence CEO dominance and corporate acquisitions [J].Journal of Economics& Business, 2007, 59(5): 358−379.

[15]Lin Y, Hu S, Chen M.Managerial optimism and corporate investment: Some empirical evidence from Taiwan [J].Pacific-Basin Finance Journal, 2005, 13(5): 523−546.

[16]姜付秀, 张敏, 陆正飞, 陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究, 2009(1): 131−143.

[17]Hayward, Donald C.Hambrick.Explaining the premiums paid for large acquisitions: evidence of CEO hubris [J].Administrative Science Quarterly, 1997, 42(1): 103−127.

[18]余明桂, 夏新平, 邹振松.管理者过度自信与企业激进负债行为[J].管理世界, 2006(11): 104−112.

[19]雷辉, 吴蝉.董事会治理、管理者过度自信与企业并购决策[J].北京大学学报(社会科学版), 2010, 12(4): 43−47.