湖南水污染税的税制设计及征收效应的一般均衡分析

2012-08-01祝树金

陈 雯,肖 皓,祝树金,呙 娟

(湖南大学 经济与贸易学院,湖南 长沙 410079)*

一、引言

“十二五”期间,是中国深化“两型社会”建设,实施环境税改革的重要阶段,其必要性理论界达成普遍一致[1,2]。国家“十二五”规划纲要中明确指出,要积极推进环境税费改革。对于湖南而言,湘江污染治理是长株潭“两型社会”实验区建设的重中之重。2011年3月国务院正式批准《湘江流域重金属污染治理实施方案》,这也是迄今为止全国首个由国务院批准的重金属污染治理试点方案。然而,广义的治理不是湘江重金属污染的一次性治理,水质的改善更需要设计一个长效的机制,从而确保使用市场化的经济手段来达到调控的目标,其中一个有效的政策选择就是水污染税。

早在20世纪70年代末,我国就开始实施排污收费制度。2007年修订的水污染防治法草案第21条规定“直接向水体排放污染物的企业事业单位和个体工商户,应当按照排放水污染物的种类、数量和排污费征收标准缴纳排污费”。排污收费制度虽然在加强环境保护、遏制或消除污染方面发挥了一定的作用,但面对日趋严峻的环境状况、可持续发展的战略目标,排污收费制度也存在一系列的问题。环境税作为一个尚未推出的税种,在理论界一直存在很多探讨,大致形成了三种代表性的环境税制改革方案:(1)设立独立的环境税,如孙钢、许文(2008),王金南、葛察忠等(2009),崔景华(2011),对当前的排污收费制度进行改革,设置污染排放税、碳税等[3-5];(2)实施融入型环境税方案,如丁芸(2007)[6],调整现行资源税、消费税等,来提高税种的绿化程度。(3)共同实施独立环境税和融入型环境税,如熊敏桢(2007)[7]。目前关于专门的水污染税的研究主要集中在改革的必要性、可行性及方案设计、政府政策等定性研究方面。陈少英和刘翠萍(2001)认为开征水污染税在不断完善防治水污染的法律法规的同时,充分发挥税收杠杆的调节作用,是我国治理和保护水环境的有效途径[8]。郑垂勇、徐利等(2009)认为开征水污染税有利于抑制水资源的严重污染和巨大浪费[9]。上述关于水污染税的文献大多是讨论了水污染税的必要性和提出了开征的设想,没有给出对应的依据,几乎没有文献对征收水污染税的影响效应做定量评估。本文应用可计算一般均衡(CGE)模型的研究方法量化模拟湖南省征收水污染税对经济发展和环境改善的影响效应。自Harberger(1962)利用CGE模型分析税收归宿问题以来,CGE模型就逐步成为研究财税政策对各个重要宏观经济变量综合影响的数量化工具,相对于局部均衡模型更能够评估税收政策对经济体的间接影响。

二、水污染税税制设计的国际借鉴及湖南省方案设计

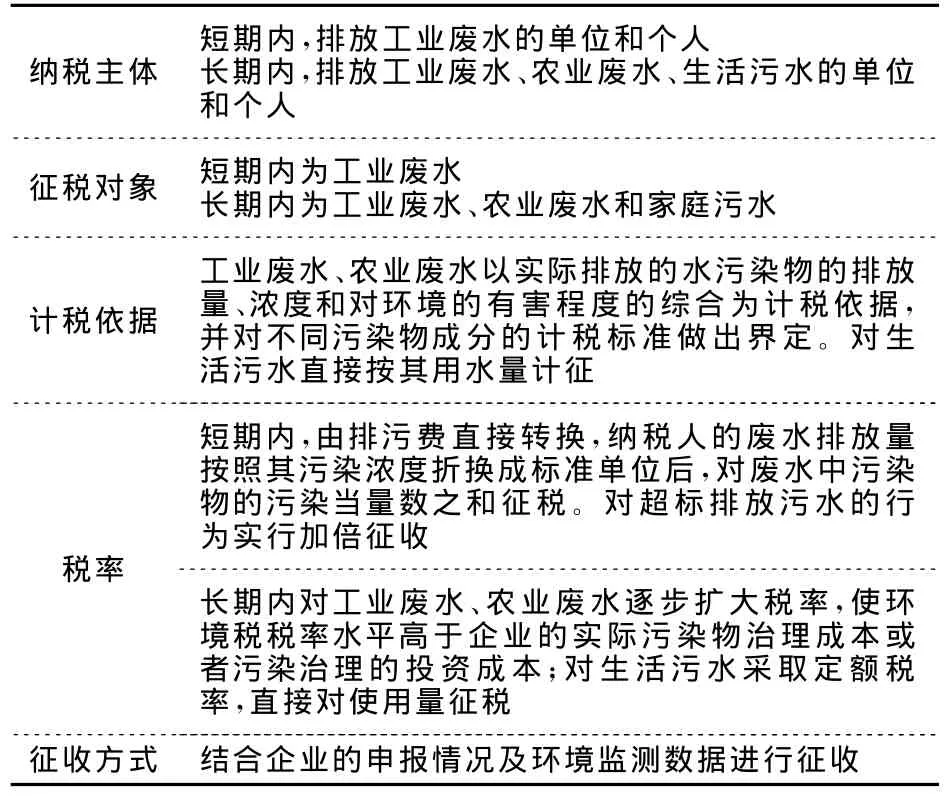

水污染税征收涉及税制改革,是个复杂的系统工程。表1给出了荷兰和德国水污染税税制框架,包括征收主体、纳税主体、征税对象、税率等。借鉴这些国家的设计范式,结合湖南省具体情况,并坚持环境目的优先原则、税收收入专款专用原则、税收中性原则、可操作性原则、分阶段逐步实施原则等,本文设计了水污染税税制征收的基本框架。征收方案大体上实行“费改税”,即由我国现有的排污费“改进”而来,主要涉及税收主体、征税对象、税率、征税方式、征税环节、纳税期限等方面。短期重点在于制度建设,不加重企业的负担,纳税主体主要为排放污染物的单位,以污染物的实际排放量为计税依据,采用从量计征方式,税负水平与当前的排污费相当。长期重点在于完善制度,纳税人、征税对象、计税依据以及税率等外延逐步扩大,进而深化水污染税。具体税制方案详见表2。

表1 国外水污染税征收的案例

表2 湖南省水污染税征收的初步设计

三、湖南省水污染税征收效应分析的CGE模型及模拟场景设计

本文将基于一般均衡的视角,运用湖南省CGE模型(HNUGE)[10],模拟分析水污染税对湖南省宏观经济、产业结构、以及资源环境等方面的影响。CGE模型因其独特的分析优势,目前已被广泛运用于税收、贸易、能源环境、产业经济等方面的研究。HNUGE模型属于静态可计算一般均衡模型,是在ORANI模型[11]的基础上进行构建开发的区域CGE模型。区别于其他的水资源CGE模型研究,如赵 永 和 王 劲 峰 等 (2008)[12]、邓 群 和 夏 军 等(2008)[13],本文并没有将水资源作为中间投入品纳入CGE模型中,而是基于静态视角,在模型中考虑到企业由于水污染税征收导致税负增加而带来的一系列影响。

(一)环境评估模块构建

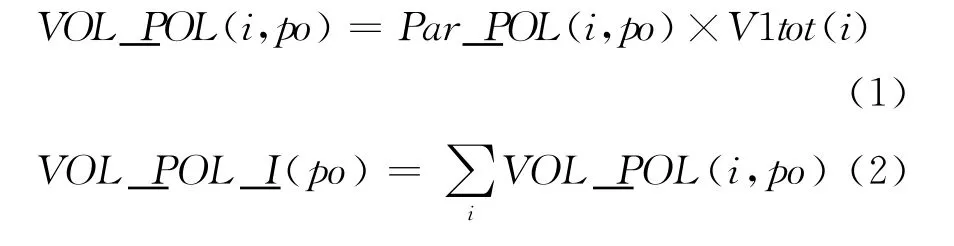

类似于肖皓、赖明勇(2008)[10],采用 “应用扩展型”处理方式构建环境CGE模块,即在供给和需求部分分别根据每单位部门产出和中间投入所对应的固定污染系数,估算污染排放量。本文采用污染物排放当量指标和湖南省单位生产总值排放当量指标对水污染税征收的环境效应进行评估,并对污染物排放效应分解为行业规模效应、行业结构效应以及技术进步效应,但没有考虑技术进步对环境效应的影响。关键公式如下:

公式(1)表明第i行业第po种污染物的排放是单位工业产值污染排放量与i行业总产出的乘积,其中,i代表不同行业,po代表三种污染物,VOL_POL(i,po)代表污染物排放量,Par_POL(i,po)代表污染系数,V1tot(i)代 表i 行 业 总 产 出。 公 式 (2)中VOL_POL_I(po)代表各行业po种污染物的排放总量。公式(3)中POLTOGDP(po)代表湖南省单位GDP的污染排放当量。公式(4)是水污染物的分解方程,污染变化效应Dtot可以写成规模效应Dsca、结构效应Dstr以及技术效应Dtec的乘积[13]。其中,文中并没有冲击技术因素,因此技术效应为零。

(二)湖南省水污染物排放情况

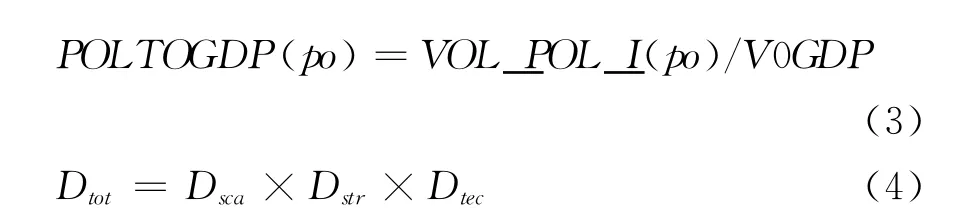

水污染税额和水污染税率计算依赖现行的计算标准,单位污染物征收0.7元,计算如下:

水污染税额=0.7元×10种污染物的污染当量数之和 (5)

由于水污染税的征税对象是工业部门,且是在生产过程中征收,因此其征收方式等价于生产税,税率计算如下:

水污染税率=水污染税额/行业生产总值 (6)

为充分讨论水污染税的政策效果,本文采用了短期闭合和长期闭合两种方案。短期模拟中,假定实际工资和资本存量外生,就业水平影响GDP的增长。从支出法GDP方面,短期模拟将消费和投资外生,则最终GDP的变化只表现在贸易平衡上。长期模拟中,假定就业水平和资本回报率外生,资本回报率通过影响资本存量来影响GDP的增长。同时,假定工资水平可以自由变动以确保劳动力市场长期达到均衡状态。

四、湖南省水污染税征收影响效应的CGE评估结果分析

(一)水污染税征收冲击效应的传导机制分析

由于短期模拟场景中,假定资本存量固定不变,土地供给和技术外生,经济增长主要取决于就业水平,即依赖于名义工资相对社会平均要素价格。如果该相对价格越低,即雇佣劳动力越便宜。由于模型冲击的是生产税,在生产环节征税会造成纳税主体(生产者)的税收负担,企业生产成本和产出价格上升,从而平均工资相对综合要素价格上升,进而导致整体就业水平下降,因此GDP将下降。对于支出法GDP,短期内居民消费、投资、政府都是外生的,调出受到价格的上升而受损,尽管调入产品价格相对于省内产品价格更具有优势,但省内需求减少的影响调入量下降。

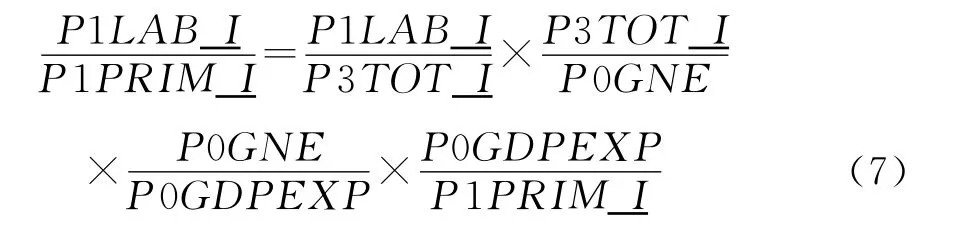

而在长期模拟场景中,假定就业水平和资本回报率固定不变,土地供给和技术外生,经济增长主要取决于资本存量的变化,即依赖于资本收益率相对社会平均要素价格。如果该相对价格越低,即使用资本越便宜。该相对价格又可进一步分解为资本收益率相对投资品价格指数、投资品价格指数相对内需品综合价格指数、内需品综合价格指数相对GDP平减指数以及GDP平减指数相对要素价格指数(公式7)。公式(7)第四项反映的是支出法GDP价格指数与基本要素价格指数的差异,即间接衡量了间接税(此处是生产税)的变化。征税往往会使得支出法GDP价格指数要高于基本要素价格指数,引起资本品价格相对于基本要素价格上升,长期就业率外生不变,资本收益率相对于工资更贵,资本需求减少,资本存量减少,从而实际GDP下降。对于支出法GDP,居民消费受到居民收入和消费者物价指数的影响。消费者物价指数受产出价格上升的影响而上升;由于收入法GDP下滑,代表居民收入的GNP下降,从而实际消费下降。投资受到预期投资回报率下降的影响而下降,政府支出取决于居民消费的影响而下滑。

其中,P1CAP_I是资本收益率,P1PRIM_I是社会平均要素的价格,P2TOT_I是投资品价格,P0GNE是内需品的综合价格指数,P0GDPEXP是支出法GDP价格指数。

(二)水污染税征收冲击效应的模拟结果分析

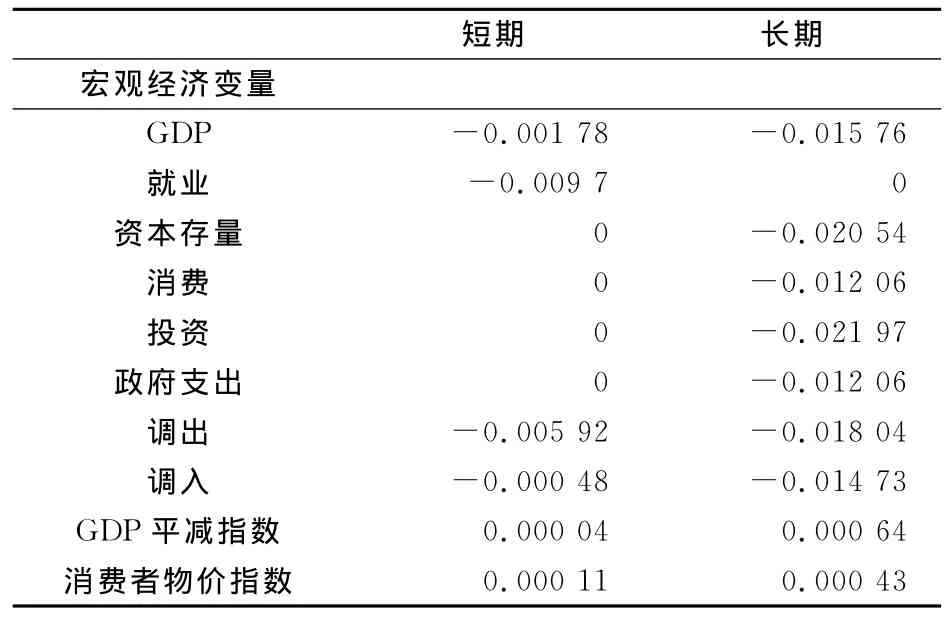

1.宏观经济效应。从要素收入方面看,GDP=A×F(K,L),在短期模拟中,不考虑技术进步,即A不变,固定投资收入K不变,能改变GDP的只能是劳动力的投入L。征收水污染税导致就业水平下降0.1222%,从而导致GDP下降0.0227%。从支出方面看,GDP=C+G+I+X-M,短期模拟中,家庭消费C、政府支出G和社会总投资I都不变,能引起GDP变化的只有贸易平衡,即调出差额X-M。征收水污染税导致国内生产价格的上升,CPI上升0.0064%,调出下降0.0756%,贸易逆差的加大导致GDP下降。长期内,投资的变化导致资本存量的改变。投资减少导致资本存量减少,从而GDP下降0.2345%。从支出方面看,GDP=C+G+I+X-M,长期模拟中,贸易平衡不变,家庭消费C、政府支出G和社会总投资I引起GDP的变化。由于CPI上升,家庭消费和政府支出下降0.1796%,投资受预期投资回报率下降影响减少了0.3253%,从而GDP下降。

表3 水污染税的宏观经济效应(相对基期的百分比变动率)

2.行业影响效应。税率最高的造纸及纸制品业短期产出下降0.00964%,长期下降0.03146%,均主要受本地市场需求下降的影响。水的生产和供应业虽然税率很高,但其产量在长期和短期下降都不大,主要是因为该行业产品只用于中间投入和家庭消费,需求弹性小。有色金属矿采选业短期产量仅下降0.00064%,而长期产量下降了0.00596%,下降幅度远远高于短期。资本密集型的有色金属矿采选业在劳动力外生、资本存量内生的假设条件下,不利于长期投资,因此有利于湘江重金属污染治理。短期合成材料制造业产出下降最大(-0.04322%),主要受调出下降的影响,因为合成材料制造业产品调出占其总产出的67%。其次是皮革、毛皮、羽毛(绒)及其制品业产出下降0.03577%,主要受本地市场需求减少的影响,因为皮革、毛皮、羽毛(绒)及其制品业产品作为中间投入品和用于家庭消费占其总产出的96.2%。征收水污染税导致其下游产业产量以及家庭消费需求减少。长期,毛纺织和染整精加工业产出下降最大(0.10386%),主要受省内替代下降的影响。

3.减排效果。整体而言,水污染税的减排效果还是较为明显。短期征收水污染税对降低氨氮、化学需氧量、砷的单位GDP排放较为显著,而对其他的重金属的单位GDP减排效果并不明显。长期氨氮、六价铬、氰化物、化学需氧量单位GDP减排效果较为显著,铅的单位GDP减排反而略有增加。通过污染物分解方程的进一步观察,行业规模效应是减排的重要解释因素,但同时也可以发现氨氮、化学需氧量、砷等减排效果显著更主要来源于产业结构效应。

表4 水污染税的产业效应(按税率从大到小排列)(相对基期的百分比变动率)

五、结论及政策建议

通过对湖南省水污染税的制度设计以及征收效应的一般均衡分析,可以得出:(1)短期的税制设计更偏重“费改税”,规范收费制度,不加重企业负担;长期重点在于完善制度,纳税人、征税对象、计税依据以及税率等外延逐步扩大,进而深化水污染税。(2)由于水污染税征税对象集中在工业部门,受长期资本积累效应的影响,宏观经济受损的长期效果要大于短期。(3)水污染税的征收对绝大部分行业都带来了不同程度的负面影响,短期合成材料制造业产出下降最大,而长期毛纺织和染整精加工业受损最大。(4)征收水污染税减少重金属等污染物排放,但氨氮、化学需氧量下降更为显著,结构效应是其中的主要因素。因此,提出以下政策建议:

1.短期应扩大就业,降低水污染税对经济产生的负面影响。长期,一方面激励重污染排放企业采用清洁生产方式、引进污水处理技术;另一方面引导排污企业将投资转向节能环保产业,采用税收等优惠措施鼓励环保产业发展,促进环保产业群的建立。

表5 水污染税的减排效应 (相对基期的百分比变动率)

2.由于水污染税提高了企业的成本,给经济增长带来了负面冲击。开征水污染税的同时采用减少其他税收等税收返还制度,可以弥补纳税人的成本、平衡纳税人税负,减少其消费或投资需求下降造成的经济增长风险。这样就能达到提高环境质量和完善税制的“双赢”。

3.以湘江重金属污染治理试点为契机,对湖南有色金属产业的发展进行合理的布局。可以借鉴2006年洞庭湖整治经验,做大做强上规模、上档次、选址合理的企业,关闭规模小、经济效益差、能耗高的企业,或将其组合重整。

[1]苏明,刘军民,张洁.促进环境保护的公共财政政策研究[J].财政研究,2008,(7):20-33.

[2]高萍,樊勇.我国污染排放税设立的必要性与制度设计[J].税务研究,2009,(4):38-42.

[3]孙钢,许文.我国环境税制建设的若干思考[J].中国财政,2008,(9):21-23.

[4]王金南,葛察忠,高树婷等.中国独立型环境税方案设计研究[J].中国人口·资源与环境,2009,19(2):69-72.

[5]崔景华.我国碳税制度要素设计研究[J].财经理论与实践,2011,169(1):69-72.

[6]丁芸.构建绿色税收体系的设想[J].税务研究,2007,(7):17-19.

[7]熊敏桢.对完善我国环境税费制度的政策建议[J].环境保护,2007,(27):50-52.

[8]陈少英,刘翠萍.征收水污染税的设想[J].生态经济,2001,(8):41-43.

[9]郑垂勇,徐利等.利用税收杠杆调控水污染的设想[J].水利经济,2009,27(5):7-9.

[10]肖皓,赖明勇.湖南省CGE模型.湖南大学经济与贸易学院工作论文[C].长沙:湖南大学,2008:1-5.

[11]赖明勇,祝树金.区域贸易自由化:可计算一般均衡模型及应用[M].北京:经济科学出版社,2008:80-100.

[12]赵永,王劲峰,蔡焕杰.水资源问题的可计算一般均衡模型研究综述[J].水科学进展,2008,19(5):756-762.

[13]邓群,夏军,杨军等.水资源经济政策CGE模型及在北京市的应用[J].地理科学进展,2008,27(3):141-151.