我国政府审计质量的实证研究

——源于审计署特派办审计结果执行情况的经验数据

2012-08-01徐钦英

聂 萍,徐钦英

(湖南大学 工商管理学院,湖南 长沙 410082)*

一、文献回顾与问题提出

(一)文献回顾

由于资本市场上数据的公开性以及数据的相对完整性,现有审计质量的研究大多以民间审计为主,关于政府审计质量的研究相对较少。对于政府审计质量如何界定,学者们有着不同的认识。其中,最具有代表性的是Raman and Wilson的观点。Raman and Wilson(1994)[1]认为可以从三个方面进行界定,“第一,审计人员具有专业胜任能力,具体表现为熟悉政府审计准则和相关法规;第二,审计人员尽最大的努力进行组织控制,将审计风险降到适当低的水平;第三,报告已经发现的实质性差错、内部控制缺陷和违规行为”。O'Keefe et al(1994)[2]指出,在理论上,政府审计质量被定义为发现并报告错误的可能性。在实务中,职业界和管制机构通常将政府审计质量定义为政府审计准则的遵循程度。另外,王跃堂(2008)[3]认为政府审计的质量内涵不仅应包括能够发现违法违纪问题、报告违法违纪问题,还应该包括即时处理违法违纪问题。在实证研究方面,Colbert and O'Keefe(1995)[4]采用美国俄勒冈州会计理事会1978~1987年对俄勒冈会计事务所的审计质量评价结果作为政府审计质量的度量指标,通过研究发现,惩罚机制的加强有利于政府审计质量的提高。吴联生(2002)[5]将审计署特派办和地方审计机关查处的单位违纪金额数作为政府审计质量的度量指标,研究了我国政府审计机构的隶属关系对审计质量的影响。马曙光(2007)[6]以审计署各特派办被采用的审计报告数作为政府审计质量的度量指标,检验了政府审计人员的素质对政府审计质量的影响。

综合上述观点可以发现,影响政府审计质量的因素主要包括审计人员的素质和胜任能力、审计过程中的质量控制、审计报告以及审计结果的执行。对审计过程以及审计人员的控制效果将最终体现在审计署出具的审计报告的质量上。并且,审计调查出的主要问题情况是影响政府审计报告质量的关键因素。为便于量化衡量,本文将影响政府审计质量的因素限定于审计调查出的主要问题情况以及审计结果的执行效果。

(二)问题的提出

在我国,政府审计工作包括审计机关对被审计单位的经济活动进行审计以及被审计单位按照审计意见进行整改。“审计风暴”以来,虽然审计署在查处财经领域中的违法违规问题方面确实做了不少努力,但全国范围内的“审计风暴”并没有使“审计难,整改更难”的情况好转,反而陷入了“屡审屡犯,屡犯屡审”的困境。刘家义审计长于2010年7月答《学习时报》记者问时指出,“实事求是地讲,屡审屡犯的问题确实存在”[7]。另外,董延安(2008)[8]认为,审计能否真正实现它的社会效应还有赖于审计结果的整改情况。王跃堂也认为,如果政府审计的质量目标仅限于发现和报告违法违纪问题而忽视了处理违法违纪问题,就像医生仅诊断出了患者的疾病,而没有采取有效的医嘱治疗患者的疾病一样,这一过程必将是不完美的、甚至是不合格的。这说明了对审计结果的执行效果在某一层面上比查处审计违规更重要,更值得我们探讨。

由于受到数据搜集渠道的限制,致使审计调查出的主要问题等数据的获得不是很连续和完整。因此,本文选取全国18个审计署特派办从2002~2008年的全国审计报表为研究对象,重点从审计结果的执行效果角度来研究我国的政府审计质量,第二部分是变量与模型的设定,第三部分是数据分析,第四部分给出了相应的结论和建议。

二、模型设定与变量定义

(一)模型假设

2008年3月,刘家义审计长提出国家审计的本质就是国家经济运行的“免疫系统”。通过审计,可以使一个具体的受托责任关系正常维系,按照既定的规则运行,从而维护经济社会的秩序。所以,审计除了具有“预防、揭示和抵御”等基本特点以外,更重要的是具有“免疫防御、免疫自稳和免疫监视”的功能。如果把免疫监视看作一种手段的话,那么免疫防御与免疫自稳则是要达到的一个目的。只有通过问题整改过程以及结果执行过程的“免疫监视”,才能减少被审计单位后期发现的问题,从而使被审计单位逐步实现“免疫防御”和“免疫自稳”的功能,提高其审计质量。由此,可以得到以下两个假设:

假设1:严格的审计流程和审计执行会对下一次的审计结果产生影响,即审计流程越规范,审计结果的执行越严格,后期审计中发现的问题就会越少。

假设2:严格的审计监视有利于促进被审计单位实现免疫防御和免疫自稳的功能。

(二)变量设定与样本选择

审计署驻地方特派办审计情况统计表主要包括审计出的主要问题(有些年份没有此项统计)、审计处理情况、审计处理结果落实情况以及审计结果的开发利用情况四个方面。受到数据搜集渠道的限制,对审计出的主要问题这一方面将不予考虑,所以,下文将重点从审计处理情况、审计处理结果落实情况以及审计结果的开发利用情况三个方面来考察政府审计质量。

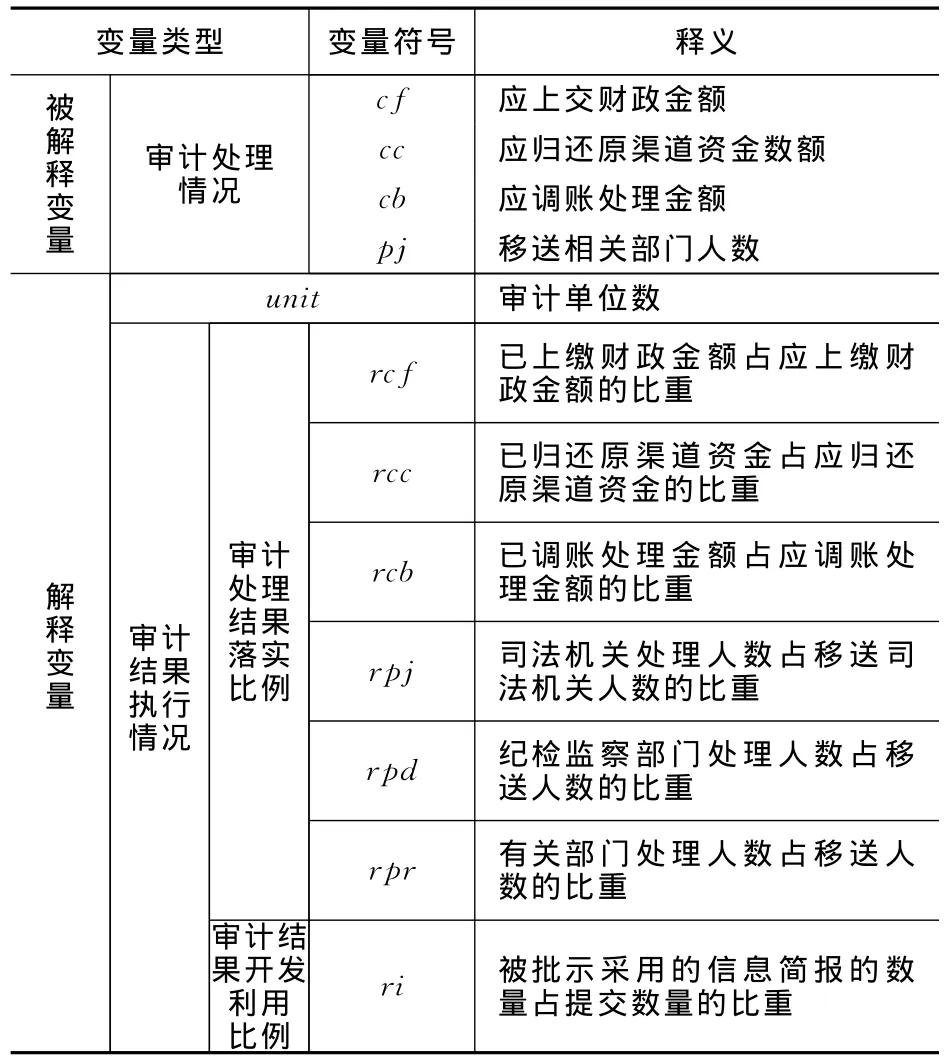

考虑到统计分析的易操作性以及不同年份或同一年份指标的可比较性,结合上述两个基本假设,我们确定了相应的变量(见表1)。审计结果处理情况选择了cf、cc、cb、pj四个变量;审计处理结果落实比例包括rcf、rcc、rcb、rpj、rpd、rpr六个变量,其中审计处理处罚中应减少的财政拨款或补贴数额很小,本文忽略不计;审计结果开发利用比例仅选用了ri变量。审计处理结果落实比例以及审计结果开发利用比例作为对审计结果执行情况的量化指标。所有变量均取自2002~2008年间18家特派办的审计情况统计表。

表1 相关变量及其释义

分别选择cf、cc、cb和pj作为被解释变量,选择unit、rcf、rcc、rcb、rpj、rpd、rpr、ri作为解释变量,把unit作为控制变量,构建了四个计量经济学模型。四个模型分别考虑了审计结果执行情况对审计处理情况中相应指标的影响。模型1至模型4的被解释变量依次代表了审计处理情况的四个指标,分别为cf、cc、cb和pj。模型如下:

模型1:

模型2:

模型3:

模型4:

其中,变量下标i表示各特派办(i=1,……18),t表示年份(2002,……2008)。

三、数据分析

(一)描述统计

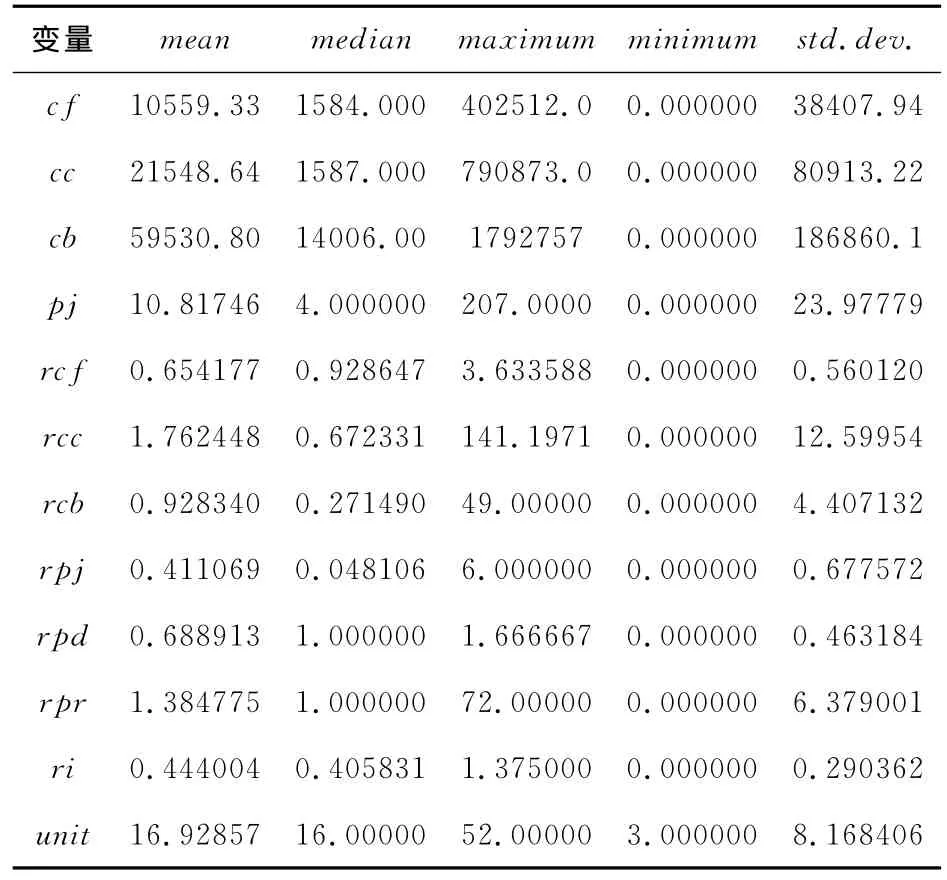

从表2可以看出,七个自变量的最大值均出现了大于1的情况,即审计结果执行情况的金额大于审计处理情况的数额,这是不正常的。这些数据的出现可能由于各特派办在后期审计过程中发现了前期未审计出的问题,也可能由于对被审计单位整改时发现了更多的违规问题,最终导致落实的金额大于应落实的数量,这样的数据会造成定量分析的不合理。所以这里把所有大于1的比例数据都调整为1,相应的绝对数据也做出相应的调整,经过调整后的描述统计表见表3。

表2 原始的堆栈数据的描述统计 单位:万元

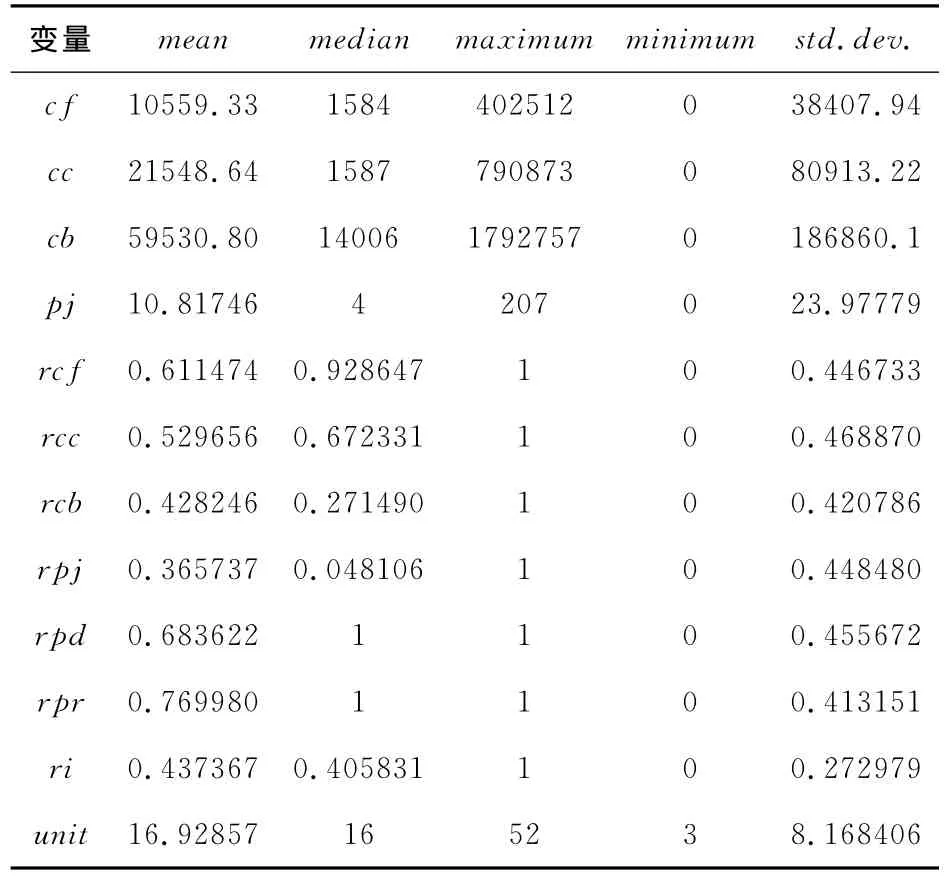

从表3可以看出,比率数据的最大值都为1,最小值都为0。rcf、rpd、rpr的平均比重分别为0.61、0.68、0.77,均高于50%。但rcb的平均比重为0.43,rpj的平均比重仅为0.37,比重较低。

把7个比例指标按照18个特派办平均,可以得到从2002~2008年的平均值变动线图(见图1)。由图1可以看出,2005年我国审计质量最差,从2006年开始,审计质量水平总体来说是上升的。

表3 调整后的堆栈数据描述统计 单位:万元

图1 各指标变动趋势

(二)模型检验

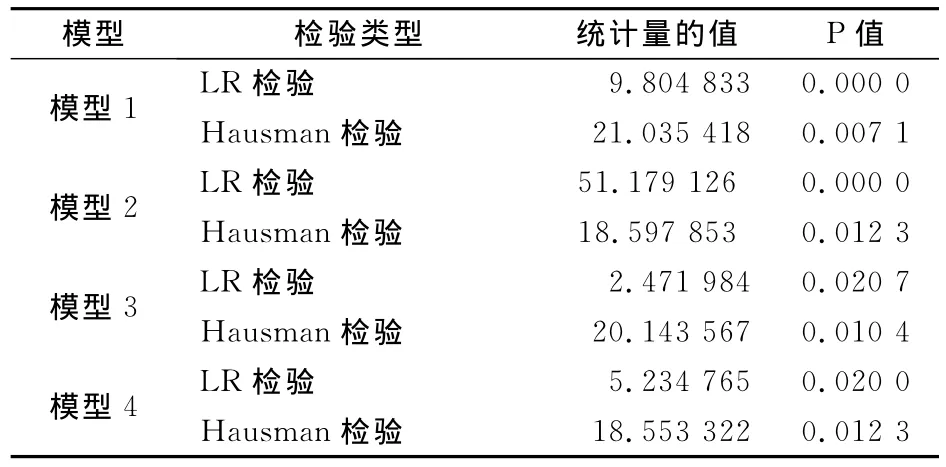

利用Eviews6.0软件,对四个模型分别作LR检验和Hausman检验,得到如下结果见表4。

表4 模型检验

从表4可以看出,四个模型中LR检验拒绝了混合模型,应选择固定效应模型;Hausman检验拒绝了随机效应模型,应选择固定效应模型。所以,这里采用个体固定效应模型。

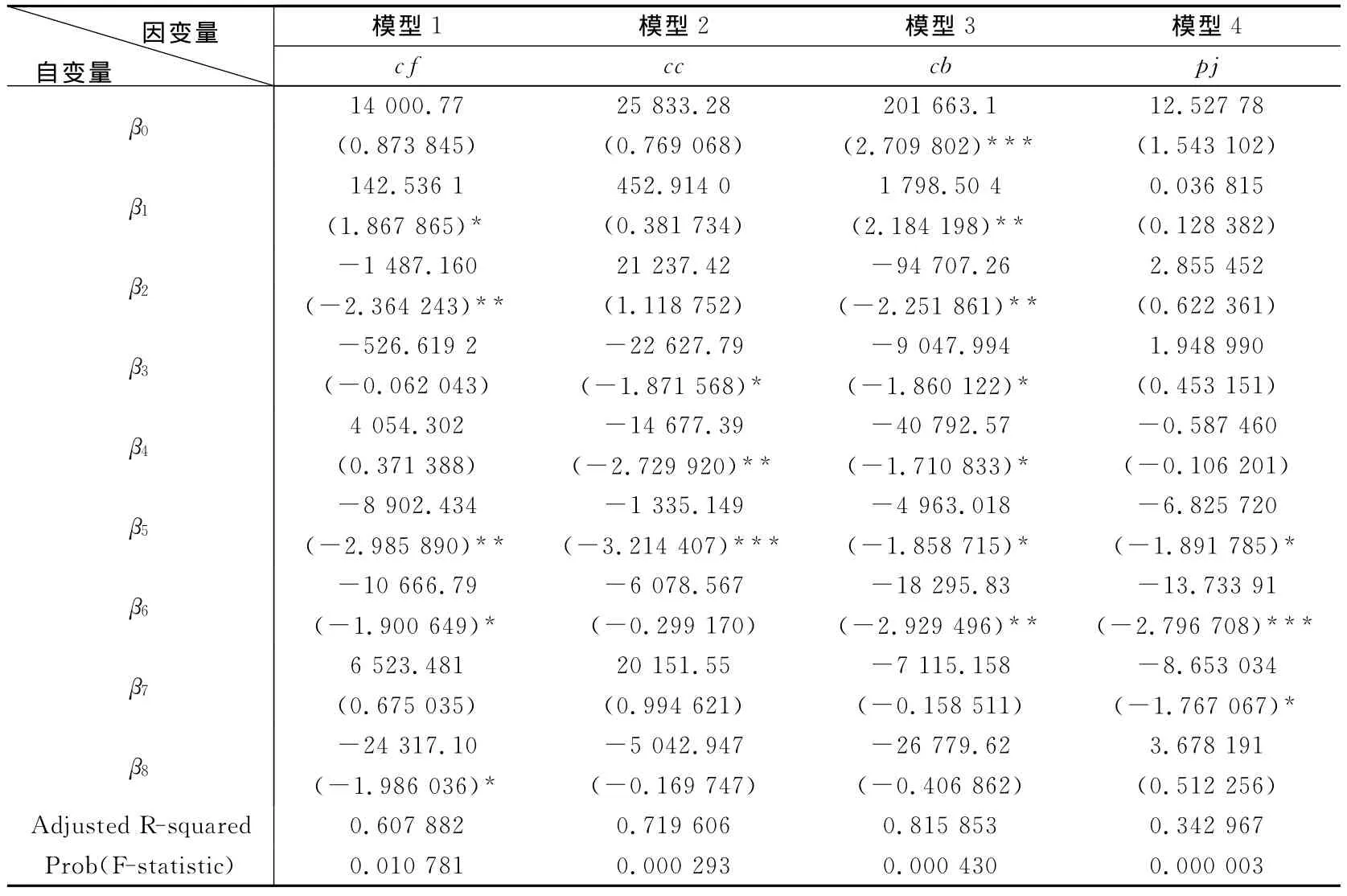

表5 回归结果

(三)回归分析

采用个体固定效应模型,对上述面板数据进行多元回归,结果见表5。

从模型1可以发现,cf与unit表现出了显著的正相关关系,即随着审计单位数的增加,应上缴财政金额就会增加,这符合一般的审计常规。在其他系数的 显 著 性 方 面,β2、β5、β6、β8为 负 值 且 分 别在0.05、0.05、0.1和0.1的显著性水平上显著,说明随着rcf、rpj、rpd、ri的增加,cf的金额逐步减少。这在一定程度上说明了审计结果执行效果越好,在审计时决定处理处罚的金额就会越少。从β3、β4、β7不显著可以看出,cf 与rcc、rpb、rpr之间并没有表现出相关关系。

同样,从模型2可以发现,β3、β4、β5为负且显著,说明cc与rcc、rcb、rpj之间负相关,这说明了审计结果落实越好,审计时发现的应归还渠道资金的数额就会越少。模型3中,除了β7和β8不显著以外,其他6个系数均表现显著,这说明除了有关部门处理人数占移送人数的比重以及被批示采用的信息简报的数量占提交数量的比重之间之外其他比重均与应调账处理金额负相关。从模型4可以发现,pj与β5、β6、β7均表现出了明显的负相关性,也说明了审计结果的落实情况对前期审计中发现问题的减少具有一定的作用。

分析四个模型可以发现两个特点:第一,四个被解释变量都与rpj表现出了显著的负相关关系,这说明司法机关对违规人员的处理能够起到很好的震慑作用;第二,rcf、rcc、rcb、rpj分别与cf、cc、cb、pj四个被解释变量表现出显著的负相关关系,这说明审计结果的执行越严格,审计中发现的问题就会越少,审计结果的执行效果会对政府审计质量产生显著的正面影响。

四、结论与建议

由上述分析可知,司法机关对违规人员的处理能够起到很好的震慑作用,审计结果的执行情况是影响政府审计质量的一个重要因素。为了进一步提高政府审计质量,可以在以下三个方面予以重视:

第一,加大审计处理处罚和监督力度。只有查实问题后及时有效地解决问题,才能提高审计机关的审计质量。但如果处理问题的方式只是停留在整改为主、处理人员为辅的阶段,跳不出“屡审屡犯”的怪圈就在所难免。这就要求我们必须加强审计监督,加大审计处理处罚力度,推动审计问责制走向立法。

第二,加大司法执法力度。根据上面司法机关的处理可以起到较好震慑作用的结果可以发现,充分发挥司法机关的作用,加大司法执法力度,严肃查处违法违纪事项并依法追究相关责任人的法律责任,有利于确保审计执法处理、处罚决定全面落实。

第三,实行全程跟踪审计制度。审计机关应前移审计监督关口,规范审计监督行为,实现对全过程的跟踪审计监督,督促被审计单位及时纠正并对其整改过程进行严格监控,确保审计决定和建议事项整改落实到位。

[1]Raman,K.K.,Wilson,Earl R.Governmental audit procurement practices and seasoned bond prices [J].Accounting Review,1994(4):517-538.

[2]O'Keefe,Terrence B.,Raymond D.King,and Kenneth M.Gaver.,Audit fees,industry specialization,and compliance with GAAS reporting standards[J].Auditing: A Journal of Practice&Theory,1994,13(2):41-55.

[3]王跃堂等.我国审计质量控制体系研究[J].审计与经济研究,2008(6):15-20.

[4]Colbert,Gary J,O'Keeffe,Terrence B.Compliance with GAAS report standards:evidence from a positive enforcement program[J].Auditing,1995,14(2):1-16.

[5]吴联生.政府审计机构隶属关系评价模型——兼论我国政府审计机构隶属关系的改革[J].审计研究,2002,(6):11-18.

[6]马曙光.政府审计人员素质影响审计成果的实证研究[J].审计研究,2007,(3):24-29.

[7]http://news.163.com/10/0713/14/6BFTFJ9E000146BC.html.

[8]董延安.国家审计质量的影响因素及其路径分析——基于我国财政财务收支审计的视角[J].审计与经济研究,2008,(1):40-45.