西方制造商售后服务战略研究述评

2012-07-05复旦大学管理学院上海200433

张 辉 (复旦大学 管理学院,上海 200433)

由于产品市场竞争的日益激烈,顾客对产品需求的减少和产品利润率的不断下降,自20世纪90年代初,北美、西欧和日本的一些制造商不再仅仅向其顾客交付产品,而是进而转向了产品的售后市场[1]。 “产品在整个生命周期总是需要服务支持,除非这种产品牢不可破或服务的成本高于更换的成本。”[2]服务市场是产品市场的4~5倍[3],在产品生命周期内产生的收入至少是产品的3倍[4],对总收入的贡献达到40%~50%,对净利润的贡献达到20%~25%[5]。鉴于此,越来越多的制造商把目光瞄准了产品的售后市场,开始提供产品安装调试、维修维护、培训、产品保证、产品升级等服务,并把售后服务的经营与管理提升到了战略的高度,成为制造商获取竞争优势的基础。世界知名企业惠普、施乐、通用电气、ABB、爱立信、西门子等都制定了明确的售后服务战略,并通过此战略的实施在竞争中立于不败之地。制造商售后服务战略一直是西方学术界研究的热点,成功颇丰,且呈现多学科交叉的特点。相比之下,我国学术界对这一问题的探讨尚处在起步阶段,相关研究凤毛麟角。这无疑无法给尚处在服务转型阶段的大多数中国制造商以必要的理论指引。为弥补这一缺陷,本文综营销管理、运营管理和供应链管理领域的相关研究成果,从制造商售后服务动因、售后服务产品组合设计、定价、渠道和制造商内部组织变革几个方面对现有研究进行综述与评析,以期抛砖引玉,激发国内学术界对本命题的关注和研究。

1 售后服务战略的动因

1.1 实现差异化的重要手段。传统制造商依靠技术和产品创新来实现差异化,获取竞争优势。随着产品市场竞争的白热化,有形产品日益同质化,技术和创新会迅速被竞争对手模仿。因此,越来越多的制造商通过提供与产品相关的售后服务来实现差异化。由于服务具有无形性和互动性的特点,通过服务实现的差异化不容易被竞争对手模仿。服务的生产需要顾客的参与与合作,在与顾客互动基础上建立起来的顾客关系和顾客资产,具有不可交换性,是一种异质性资源,可以构成企业竞争优势的基础[6]。另外,通过与顾客的密切合作和沟通获得产品和服务的信息和反馈,可以用来改进产品和服务的设计,进一步满足顾客个性化的需求。

1.2 新的收入来源和利润增长点。在大部分的制造行业,售后服务的利润率要高于有形产品。尤其是在高度竞争的行业,产品趋于同质化,利润空间越来越低,依靠产品质量、价格和成本建立的优势难以维继。例如,通用汽车公司从2001年90亿美元的售后服务收入中获得的利润高于从150亿美元汽车销售中获得的利润。此外,华尔街在追踪企业售后服务能力时发现,企业的股价与其售后服务的质量有直接的关系[1]。另一方面,大多数的资本品,如航天器、大型机车等,具有购买周期长、顾客购买频率低的特点。相比之下,这些顾客对诸如保养维护、修理之类的售后服务的需求相对频繁和稳定,特别是在产品生命周期的后半段,对这类服务的需求更大,具有逆产品生命周期的特点。在经济下滑、产品销售不景气的时期,售后服务可以为企业提供稳定的收入来源,起到“收入稳定器”的作用,尤其适用于具有较大安装基数的制造商[7]。

1.3 服务拉动产品的销售。 “好的服务可以卖更多的产品”,顾客会因优质的售后服务而购买产品。 顾客的期望较以前有很大的提高,由质优价廉的产品到保证产品正常运行的整套售后服务。这是因为停工造成的损失远大于售后服务的成本。停工的成本通常是零部件或相关服务价格的100~10 000倍[8]。精确及时的售后服务可以保证产品的正常运行,大大减少顾客的停工损失,提升顾客的满意度和忠诚度,增加未来购买意向[9]。另一方面,如果有形产品具有好的品牌声誉和正的品牌资产,这种品牌的作用也可以拉动售后服务的销售。 顾客会理所当然的认为,好的产品品牌必定也会是好的服务品牌。

2 售后服务组合设计

售后服务通常又称为客户支持、产品支持和技术支持服务[10],旨在保障产品的正常运行以实现所购产品价值的最大化[11-12]。也有学者将其称为 “产品相关服务”和 “补充服务”[13]。一般包括安装、使用说明、维修与维护、用户培训、电话支持和设备升级[10-11]。不同行业的售后服务具体内容和水平有所不同。即使同一行业,不同的细分市场对售后服务需求的内容和水平也大相径庭[14]。大多数的企业习惯于用产品特征和表现来进行市场细分,很少有企业按照顾客对售后服务的期望来进行市场细分。 这就导致有些细分市场被 “过度服务”,而有些细分市场却“服务不足”[12]。表面上,顾客对售后服务的期望主要集中在零部件的可利用性、服务人员的响应速度等无形属性上,但本质上是顾客对产品的拥有成本的期望不同。Lee和Karmarkar[12]认为,在产品的生命周期内,顾客拥有一种产品发生三种成本: (1)固定成本,即每次故障所发生的维修成本,与停工时间长短无关。 (2)可变成本,主要是停工所发生的机会成本,如支付的工人工资等,取决于停工时间长短。 (3)产品的维护成本,即产品日常维护所发生的费用和成本。Lele(1986)[14]把固定成本和可变成本分别分为高低两种情况,据此把售后市场划分为四种类型的细分市场 (如图1所示)。每种细分市场的顾客具有不同的服务需求,企业应设计和提供相应的售后服务组合来满足顾客的需求。当产品故障产生的固定成本和可变成本都很低的情况下,停工对顾客造成的损失并不大,也就对售后服务没有太高的期望。因此,企业只需提供基本的产品保证即可。在产品失败产生的可变成本低而固定成本高的条件下,产品失败产生的维修成本很高,顾客主要期望尽可能少的产品故障,企业的售后服务应聚焦于提高产品的可靠性,如定期的维护、检查和检修服务,以防患于未然,减少产品故障的发生频率。当产品故障的维修成本很低,但由停工造成的机会成本很高的条件下,企业在产品设计的阶段应充分考虑到产品的 “可服务性”[14-15],让售后服务人员参与产品的开发和设计。如模块化设计可以使产品易于维修,大大减少维修时间,从而降低生产停工产生的机会成本。制造商还可以把服务设施建在离产品很近的地方,或是成立一个移动的维修部门,随时响应客户的服务需求。制造商还可以通过提高备用产品租借的方式来减少停工带来的损失。当产品失败产生的固定成本和可变成本都很高的情况下,顾客对售后服务的期望最高。这是企业可以通过关键零部件的冗余设计来避免产品失败。IT技术的进步使得产品制造商实时监控产品的运行情况成为可能。例如,奥的斯电梯开发出一个检测和交流系统,它把产品运行情况连接到企业维修中心。这个系统实现了产品的自我检测,及时传回各零部件运行的数据,使得企业可以在故障发生前解决所有问题。

3 售后服务的定价策略

Clark(1990)的调查报告显示,所调查的200家制造商中,大部分企业对售后服务的定价是参照有形产品的定价方式,主要有服务成本加利润、参照产品成本和对顾客的 “使用价值”[16]。还有一部分企业没有对售后服务进行单独定价,而是把售后服务看成是产品的延伸,用于增加有形产品销售。Anderson和Narus(1995)认为制造商为了增加销售而把售后服务免费地送给客户,使得成本激增,利润大打折扣。美国的半导体制造商一直认为客户唯一关心的是产品核心特征的可靠性,因而免费赠送所有售后服务, “直到有一天公司的成本冲破了屋顶,管理层才意识到这种战略的弊端”[1]。为解决这一难题,作者提出 “柔性服务提供物”的概念,在此基础上提出了柔性定价策略。他们主张把售后服务分为标准服务和可选服务。企业应把每个细分市场都看重的服务作为基本服务包,叫做标准服务。这类服务应批量生产,以实现规模经济,达到节约成本的目的。可选服务是独立于标准服务以外的,供客户选择的自行选择的服务。由于这类服务是满足客户个性化的需求,因此价格要大大高于标准服务。

图1 不同细分市场的售后服务需求[12,14]

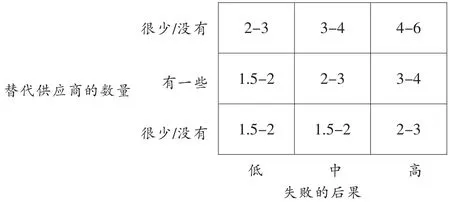

Knecht等 (1993)[8]主张对售后服务中零部件的定价应由成本定价法改为价值定价法。替代供应商的数量、客户的转换成本和产品失败对客户的影响程度是定价的主要决定因素。他们以电子设备行业为例,提出了零部件价值定价法矩阵 (如图2所示)。例如,如果一种零部件在市场上几乎没有或很少有替代供应商,而使用这种零部件的产品失败对客户的影响很大,制造商就可以在原有价格的基础上涨价40%~60%,而不用担心市场会做出不良反应。

4 售后服务的分销渠道和供应链管理

选择和有效地管理分销渠道和售后网络是保证售后服务质量的前提。Loomba(1996)[17]提出制造商可以通过五种渠道来提供售后服务: (1)制造商直接提供。(2)直接售后服务网络。 (3)渠道中间商。 (4)经授权的独立第三方。 (5)以上几种方式的结合。每种服务分销渠道都各有利弊。例如,选择直接渠道的制造商可以很好地控制服务质量、建立良好的顾客关系和得到顾客关于产品和服务的反馈信息等,但是却不得不付出高额的服务渠道成本,还可能面临缺乏提供售后服务能力、技术和经验而带来的经营风险。售后服务渠道的选择是个复杂的战略决策,受到多种因素的影响。Loomba(1996)通过对两家制造商的案例研究发现,售后服务的分销渠道的选择与实体产品的分销渠道密切相关。产品采用直接销售渠道的企业倾向于由其直接提供相应的售后服务,而产品采用间接销售渠道的企业则倾向于采用中间商的形式来提供售后服务。销售同质化产品的企业通常会选择间接渠道来分销产品和相关的售后服务,而销售特殊产品的企业通常选择直接分销产品和提供相应的售后服务支持。但是,Goffin(1999)[11]的案例研究却得出与此推断不一致的结论,并进一步分析了影响制造商售后服务渠道选择的其他因素,如企业是否想获得直接的服务收入、产品本身的复杂程度、对售后服务质量控制的程度和直接分销渠道带来的高额成本。Armistead和Clark(1993)[2]提出来售后服务支持系统矩阵,认为企业对服务内部控制程度和客户对服务需求的数量决定了企业售后服务渠道的选择,企业越是需要控制售后服务,而且客户的需求越少,企业就越倾向于自己提供售后服务;相反,企业不想对售后服务进行控制,且客户对服务需求量较大,这时企业就倾向于使用中间商或是独立第三方来提供售后服务。Morschett(2006)在国际市场情境下实证检验了制造商售后服务内化程度的决定因素,它们分别是企业国际化导向的程度、制造能力、国际化经验以及把服务看成战略工具的程度[18]。综上所述,制造商售后服务渠道的选择是由多种因素决定的,既包括产业层面的因素,如产品所处行业的竞争强度、客户需求等,也包括企业层面的因素,如企业提供服务的资源水平、经验和能力等,还包括有形产品的特征,如产品的复杂性、易用性等。因此,企业在选择售后服务渠道时要综合考虑这些影响因素。

售后服务供应链是指通过一个资源网络 (物质、人和基础设施)把售后服务产品交付客户[1]。尽管售后服务供应链和制造供应链都是由信息流、物质流和资金流连接起来的实体和资产组成,但在许多方面都存在差异 (如表1所示)。鉴于此,需要对售后服务供应链的管理采用不同的方法。售后服务供应链管理的核心可以归结为:在何地存储何种水平的何种零部件。制造商可以选择一个中央配送中心负责所有零部件的配送,也可以选择多个地区配送中心的多梯队配送网络。中央配送中心离顾客最远,对顾客的需求反应最慢,但成本也最低;相反,多个层级的梯队网络可以保证对顾客需要做出及时的反应,但是需要高额的运营成本。同理,企业存储的备用件可以是最终产品、模块、子模块和零配件。企业存储每种备用件的成本和对顾客需要反应速度是不同的。用备用的最终产品来更换整个失败的产品最快,但企业为之付出的成本也最高。企业在做决策时,需要综合考虑备用件的种类和存储的区域。在临近顾客的每个地区配送点存储备用的最终产品对顾客需要反应最快,但成本也最高;在中央配送中心存储零件的成本最低,但反应最慢。因此,供应链形态的选择需要企业权衡收益和成本。木星汽车公司在行业内有最高的零部件利用率和顾客忠诚度,Cohen等 (2000)对其零部件供应链进行研究并提出一个理论框架:服务供应链战略须与客户需求的紧迫性相匹配[19]。高需求紧迫性应匹配分散化的供应链战略,而低需求紧迫性则应匹配集中化的供应链战略。Saccani等 (2007)的多案例研究显示,为适应相冲突的客户需求,每个企业都综合采用垂直一体化、活动中心化和活动分散化三种不同的供应链形态[20]。

值得注意的是,技术的进步对售后服务中最优存货水平的控制带来了极大的便利。企业通常根据行业惯例和经验为每个地区配送点设定一个最低存货水平。当地区配送点的存货低于这一水平时,该配送点的信息系统就会自动地向总部发出配货请求,总部可以及时补足存货。除此之外,借助于信息系统,各地区配送点之间还可以实现存货共享。当一个配送点缺货时,可以从就近的配送点先补充,然后由总部对其进行相应的补偿。这就大大缩短了零部件的配送时间、节约了成本。

图2 售后服务价值定价矩阵[3]

表1 制造供应链与售后服务供应链之间的差异[1]

5 制造商的组织变革

服务不同于产品,需要新的组织原则、结构和流程来有效地实施售后服务战略[21]。首先,成功的售后服务战略需要企业由以产品为中心的逻辑转变为以服务为中心的逻辑,逐渐形成企业的服务文化。传统的制造商总是过多的关注新产品和新技术,把售后服务看作是一个成本中心,而不是利润中心,认为涉足售后服务会分散资源,削弱产品的销售,把售后服务部门看成是竞争者而不是合作者。因此,没有对售后服务的战略意义予以足够的重视。若要外部顾客理解和承认售后服务的价值,企业必须使其内部顾客——各职能部门——率先做到这一点。企业应使销售服务部门认识到售后服务可以更好地促进产品的销售,应给与售后服务部门更多的支持。

其次,企业的人力资源管理应凸显 “服务元素”。Hogan等 (1984)将服务员工的服务导向定义为,个体乐于助人、周到细致、体贴入微和易于合作的特质[22]。Clark(1988)的调查报告中的一部分企业在招聘服务员工方面更多地注重员工是不是具有服务导向和服务个性等特质,而不是他们的服务技术和能力[23]。企业还应该对一线服务员工服务导向意识和能力进行定期的培训,以提高员工在服务顾客方面的能力。除此之外,企业应设计恰当的奖励机制。 “人们总是去做那些有回报的事”。因此,企业若要把销售人员转变成 “价值销售者”,就必须把企业的奖励制度与增加长期利润而不是短期销售联系起来[24]。

再次,设置自负盈亏的独立的售后服务部门[25]。Clark(1988)的调查报告显示,大部分制造商的售后服务职能由营销部门或是产品销售部门来行使,这就导致售后服务责任分散在各个不同的职能部门,由此产生了权责不清而带来的组织内部紧张。一个独立的自负盈亏的售后服务部门可以更好地分配服务资源、协调各方面的关系,更好地满足顾客需求,同时也为企业赢得利润和顾客忠诚。

最后,各职能部门应协调一致[26]。售后服务战略地成功实施离不开各个部门的协调配合。比如,有些制造商的产品研发和设计过程中吸纳售后服务部门的员工,采纳他们的专业意见,以增加产品售后的 “可服务性”或“可维护性”,以减少不必要的服务成本,增加顾客满意度。企业财务部门需要向售后服务销售人员提供更多的关于服务成本和利润方面的信息,以便于他们可以根据不同的顾客群体做出恰当的服务承诺,交付合适的服务,避免 “过度服务”给企业带来的额外成本,避免 “服务不足”导致的顾客不满[24]。

6 总结与未来研究展望

服务经济占GDP的比重是衡量一个国家发达程度的重要指标。我国服务经济最近几年来占GDP的比重一直维持在40%左右;发达国家服务业占GDP的比重在70%以上,即使是世界平均水平也在60%。可见,我国的经济增长主要来源于附加价值较低的制造环节。大部分制造商制造能力过剩,但服务能力不足。如何完成 “中国制造”向 “中国服务”的转型是一个重要课题,也是一个亟待解决的问题。从西方国家制造商向服务提供商转型的演进过程来看,提供与核心产品相关的售后服务是转型的第一阶段。而大多数的中国制造商正处在这一转型的初级阶段,迫切需要理论的指导。对西方现有研究成果进行了系统论述,对于我国制造商售后服务战略的制定与实施具有一定的指导意义。此外,本文还对未来的研究方向进行了展望。

首先,探索文化因素在制造商售后服务战略方面所起的作用。在中国这个重产品、轻服务, “产品实实在在,服务虚无缥缈”的文化背景下,制造商在制定和实施售后服务战略必须对这一因素加以考虑。特别是售后服务的定价策略方面,很多顾客宁愿为产品支付高价格,也不愿意为服务付费,总是把服务看成是产品附属,而未能意识到自己所购买的本质上是一种服务,产品只不过是服务的载体。因此,企业如何规避文化因素对其售后服务战略的不利影响,是未来一个重要的研究方向。

其次,传统的战略管理理论认为,企业的竞争优势来源于企业战略与外部竞争环境的匹配。而资源基础观则认为,企业的竞争优势源于企业所拥有的异质性资源和能力,这种资源和能力具有难以在市场上购买和不易模仿等特性。企业的售后服务战略需要在何种市场条件下实施,企业内部需要何种资源和能力来支撑这一竞争战略也是理论上亟待解决的一个问题。Wise和Baumgartner(1999)在探讨制造商是否应该朝下游走这个问题时指出,企业拥有较大的产品安装基数和良好的顾客关系是企业进军下游市场的前提[4]。但是,现有研究却未能对售后服务战略实施的内外部条件进行系统的整合并加以实证检验,这也就构成了未来的一个研究方向。

[1] Cohen,M.A.,N.Agrawal and V.Agrawal.Winning in the Aftermarket[J].Harvard Business Review,2006,84(5):129-140.

[2] Armistead,C.,G.Clark.A Framework for Formulating after-Sales Support Strategy[J].International Journal of Physical Distribution&Logistics Management,1993,21(9):22-29.

[3] Bundschuh,R.G.,T.M.Dezvane.How to Make after-Sales Services Pay Off[J].McKinsey Quarterly,2003(4):116-127.

[4] Wise,R.,P.Baumgartner.Go Downstream:The New Profit Imperative in Manufacturing[J].Harvard Business Review,1999,77(5):133-141.

[5] Alexander,W.L.,et al.The Secret Life of Factory Service Centers[J].The McKinsey Quarterly,2002(3):106-115.

[6] Levitt,T..After the Sale Is Over[J].Harvard Business Review,1983,61(1):87-93.

[7] Cohen,M.A.,S.Whang.Competing in Product and Service:A Product Life-Cycle Model[J].Management Science,1997,43(4):535-545.

[8] Knecht,T.,R.Leszinski and F.A.Weber.Making Profits after the Sale[J].McKinsey Quarterly,1993(4):79-86.

[9] Frambach,R.T.,I.Wels-Lips and A.Gündlach.Proactive Product Service Strategies:An Application in the European Health Market[J].Industrial Marketing Management,1997,26(4):341-352.

[10] Goffin,K.,C.New.Customer Support and New Product Development-an Exploratory Study[J].International Journal of Operations&Production Management,2001,21(3):275-301.

[11] Goffin,K.Customer Support:A Cross-Industry Study of Distribution Channels and Strategies[J].International Journal of Physical Distribution&Logistics Management,1999,29(6):374-398.

[12] Lee,M.M.,U.S.Karmarkar.Good Product Support Is Smart Marketing[J].Harvard Business Review,1983,61(11/12):124-132.

[13] Parasuraman,A..Customer Service in Business-to-Business Markets:An Agenda for Research[J].Journal of Business&Industrial Marketing,1998,13(4/5):309-321.

[14] Lele,M.M..How Service Needs Influence Product Strategy[J].Sloan management review,1986,28(1):63-70.

[15] Cohen,M.A.,H.L.Lee.Out of Touch with Customer Needs?Spare Parts and after Sales Service[J].Sloan management review,1990,31(2):55-66.

[16] Clark,G..Strategies for Product and Customer Support[R].Research Report,Cranfield School of Management,1990.

[17] Loomba,A.P.S..Linkages between Product Distribution and Service Support Functions[J].International Journal of Physical Distribution&Logistics Management,1996,26(4):4-22.

[18] Morschett,D..Firm-Specific Influences on the Internalization of after-Sales Service Activities in Foreign Markets[J].Journal of services Marketing,2006,20(5):309-323.

[19] Cohen,M.A.,et al.Saturn's Supply-Chain Innovation:High Value in after-Sales Service[J].Sloan management review,2000,41(4):93-101.

[20] Saccani,N.,P.Johansson and M.Perona.Configuring the after-Sales Service Supply Chain:A Multiple Case Study[J].International Journal of Production Economics,2007,110(1/2):52-69.

[21] Oliva,R.,R.Kallenberg.Managing the Transition from Products to Services[J].International Journal of Service Industry Management,2003,14(2):160-172.

[22] Hogan,J.,R.Hogan,and C.M.Busch.How to Measure Service Orientation[J].Journal of Applied Psychology,1984,69(1):167-173.

[23]Clark,G..After Sales Service in Uk Manufacturing[R].Research Report,Cranfield School of Management,1988.

[24] Anderson,J.C.,J.A.Narus.Capturing the Value of Supplementary Services[J].Harvard Business Review,1995,73(1/2):75.

[25] Sergio,C.,G.Paolo and I.Stefano.Aligning Strategic Profiles with Operational Metrics in after-Sales Service[J].International Journal of Productivity and Performance Management,2007,56(5/6):436-455.

[26] Antioco,M.,et al.Organizational Antecedents to and Consequences of Service Business Orientations in Manufacturing Companies[J].Journal of the Academy of Marketing Science,2008,36(3):337-358.