小额信贷商业化中的目标偏移——一个理论模型及西部小额贷款公司的经验研究

2012-06-28何剑伟

何剑伟

(中国人民银行西安分行,陕西西安710075)

一、引 言

20世纪80年代以来,商业化成为国际小额信贷发展的基本趋势,以市场化方式来扩大机构覆盖面成为小额信贷机构经营的重要思路[1-2]。小额信贷试图通过商业化的方式运作,实现小额信贷财务可持续经营,不断扩大机构服务能力[3]。无论是进入小额信贷领域的正规金融机构,还是转型融入正规金融体系的非政府组织,商业化对其财务可持续性均产生了明显的积极影响[4]。但是,在小额信贷通过商业化成功实现财务持续性的同时,人们越来越多地关注小额信贷机构的目标偏移问题。人们关心的是:强调盈利能力是否意味着对削减贫困以及其他社会目标的淡出?纵观全球范围内的小额信贷发展,只有少数小额信贷机构既实现了小额信贷扶贫的目标(体现为对穷人的覆盖面),又实现了财务的自给(体现为财务可持续),从而实现了双重底线的理想[5]。但是,为了追求财务持续性基础上的资金回报率,部分小额信贷机构将资金大量贷放给较为富裕的客户,平均贷款额度增大。同时,随着经营效率的不断提高,部分小额信贷机构越来越不愿意为最贫困人口提供金融服务[6],目标客户出现上移——小额信贷机构更多的转向高端客户,而不满足低端客户的金融需求。另外,在资本流动性越来越强的情况下,商业性小额信贷机构倾向于增大贷款规模,同样导致了目标客户群发生偏移[7]。对此,孟加拉乡村银行的创建者尤努斯批评说,目前小额信贷发展出现的这种倾向,恰恰是当初小额信贷运动所要致力改变的状况[2]。

针对小额信贷机构的目标偏移问题,出现了大量的经验研究。第一类研究分析小额信贷机构对不同目标客户群的影响。研究表明,分析小额信贷机构对客户的影响可以发现,较之于最贫困的穷人而言,经济状况较好的穷人受益较多。然而,其他研究得出了相反的结论。对孟加拉农村地区小额信贷影响的研究指出,较之于中度贫困者,小额信贷机构对极端贫困者的影响较大[8]。此类研究出现的较多,但是并没有形成一致的结论[2]。第二类研究进一步解释商业化与目标偏移的关系。对49个国家124家小额信贷机构的数据研究发现,仅仅在特定情况下,二者之间才会存在一定程度的权衡。例如,以贷款规模作为客户贫困水平的测度,盈利能力最强的机构,对最贫困客户的覆盖面却最差。由于较大的贷款规模对应着较低的平均贷款成本,小额信贷机构若瞄准最贫困的穷人,就会更多的遭遇财务持续性的困扰[9]。

对小额信贷的目标偏移问题,理论研究较少关注。到目前为止,对小额信贷的目标偏移问题,既缺乏一个统一的概念界定,也没有提出具有说服力的理论,从而小额信贷的“纠偏”就面临着理论上的困难。

近年来,在农村金融体制改革不断推进的背景下,我国小额信贷的发展也面临着商业化的过程,目标偏移的问题也在实践中出现。2008年5月,人民银行、银监会《关于小额贷款公司试点的指导意见》,对小额贷款公司的商业化性质进行了明确,同时又指出:小额贷款公司在坚持为农民、农业和农村经济发展服务的原则下自主选择贷款对象。小额贷款公司发放贷款,应坚持“小额、分散”的原则,鼓励小额贷款公司面向农户和微型企业提供信贷服务,着力扩大客户数量和服务覆盖面。这样,就明确了小额贷款公司的社会目标。

从各省小额贷款公司试验运行的情况来看,贷款发放中的目标偏移问题比较普遍,突出的表现为贷款额度趋大化。以江苏省为例,按照江苏省的规定:苏南50万元以下,苏中30万元以下,苏北20万元以下,均属小额贷款。而从表1反映的情况来看,在全省范围内,贷款额度偏大是普遍的问题。截止2009年7月末为止,江苏全省小贷公司的平均贷款额度在80-100多万元/笔之间。以单笔额度在50万元以上的贷款占全部贷款的比例来看,全省占71.0%,苏南达到 78.6%,苏中达到 68.8%;苏北占比37.8%。这就说明,贷款额度趋大化的问题在该省小额贷款公司试验中比较明显。另外,在目前的监管体系下,由于上报资料完全由小额贷款公司自己把握,部分公司存在将大额度贷款拆分上报的现象。这样,实际的贷款额度偏大问题,可能比表中反映的要更为严重[10]。

表1 江苏省小额贷款公司贷款额度(2009年7月31日)单位:万元;%

另外,近年来的研究也表明,我国小额信贷的覆盖深度并不理想,为“三农”服务的目标并没有深入到贫困农户以及微小企业[11]。为此,研究小额信贷的目标偏移问题,对我国农村小额信贷改革的推进以及政策的完善具有重要的现实意义。

下文的结构安排如下:第二部分提出了一个理论模型,论证了商业化对小额信贷机构目标偏移的影响机制;第三部分利用西部的调研数据,验证上述理论命题;第四部分是结论与政策建议。

二、理论模型

我们沿着现有的理论研究,对小额信贷机构在商业化过程中的目标偏移问题进行刻画。假定一个典型的小额信贷机构,信贷资本额为K,专门针对特定农村社区的客户放贷。小额信贷机构开发了针对两种类型客户的信贷产品,在两类客户之间进行选择:产品1专门针对贫困客户,设定的贷款额度为s1>产品2专门针对富裕客户,设定的贷款额度为s2>。其中为贫困客户启动投资项目需要的最低资金要求为较富裕客户启动投资项目需要的最低资金要求。不失一般性,有>>0。进一步,假定两类客户均没有其他融资渠道,只能从小额信贷机构融资。小额信贷机构向N1位贫困客户放贷,向N2位富裕客户放贷。相应的,小额信贷机构的成本函数为f(N1,N2),即经营成本取决于贷款资产组合。采用线性成本函数,并假定成本可加,并考虑到向贫困客户放贷的单位成本γ1要高于向富裕客户放贷的单位成本γ2,有如下成本函数:

其中,γ1≥ γ2> 0。

小额信贷机构商业化的含义在于:要实现经营年度的资金平衡,小额信贷机构的总资金扣减两类贷款资产之后正好可以弥补经营成本。

小额信贷机构可以依据机构的经营目标而分类:(1)针对逐利性小额信贷机构,目标函数设定为成本最小化,具体化为最小化;(2)针对益贫性小额信贷机构,机构目标设定为削减贫困,指标化为覆盖面最大化,表示为最大化(N1+δN2),其中δ为富裕客户的权重,0≤δ≤1。

(一)逐利性小额信贷机构的目标偏移

对于逐利性小额信贷机构而言,信贷决策的目标是要在资金平衡约束下追求成本最小化,可以表示为如下规划:

(3)无差别地向两种客户发放贷款。

进一步比较有关条件,有:

进一步,由于单笔贷款规模与贷款成本存在反比关系,从而逐利性小额信贷机构还会尽可能选择较大的贷款额度,或者选择更大的客户。

由此,可以得出命题1:

命题1:逐利性小额信贷机构寻求成本最小化目标,则小额信贷机构会全部放款给富裕客户,单笔贷款额度也会更大,存在完全的目标偏移。

命题1的直觉在于,如果小额信贷机构完全追求利润目标,即不考虑覆盖面问题,而是单纯的追求成本最小化(或者利润最大化),那么就会不可避免出现目标偏移。在此情况下,小额信贷机构就会“借小额信贷之名,行商业银行之实”。在小额信贷实践中,掠夺性贷款乃至高利贷做法的出现,某种意义上就是命题1的写照。而导致这种现象出现的原因,既有小额信贷机构单纯的趋利性信贷决策,也有向贫困客户放贷的信贷交易成本较高的现实约束。为此,解决逐利性小额信贷机构的目标偏移问题,就需要有上述两个方面的着力点。

(二)益贫性小额信贷机构的目标偏移

针对益贫性小额信贷机构,信贷决策表示为如下规划:

上述规划中,小额信贷机构的目标为覆盖面最大化。根据δ的取值,可以进一步细分为:(1)最大化覆盖广度,此时δ=1,即小额信贷机构的贷款客户数量最大化;(2)兼顾覆盖深度来使覆盖广度最大化,此时0≤δ<1。δ可以描述为覆盖深度系数,δ越小,表示富裕客户在覆盖深度中的贡献越小,表明小额信贷机构越重视对低端客户放贷。极端情况下,δ=0,意味着小额信贷机构直接面对最低端客户,完全以扶贫为目标。第一个约束条件为小额信贷机构面临的资金平衡约束,对应机构经营的盈亏平衡。第二个约束条件为客户的借款资金额约束,分别表示为大于两类客户的最低资金要求。

1.覆盖广度最大化下的目标偏移

如果小额信贷机构将覆盖广度最大化作为目标,信贷决策可以具体表示为如下规划:

由此,可以得出命题2:

注3 文献[10]定义了通信拓扑G(V,E,A)的通信代价指标,用以描述编队系统在相应通信拓扑下的通信代价.同样地,本文亦提出切换拓扑下异构编队系统的平均通信代价指标,其定义为:

命题2的意义在于,即便是以扶贫为目标的小额信贷机构,在商业化所追求的财务平衡约束下,如果比较交易成本(资金成本以及经营成本之和),贫困客户的大于富裕客户,则同样会出现目标偏移。这说明了,商业化与扶贫之间确实存在一定程度的冲突。另外,如果可以促使两类客户的交易成本相等,那么就存在纠正目标偏移的可能性。一般而言,如果贫困客户贷款所占的比重达到一定比例,例如80%或者更高,就可以认为该小额信贷机构仍然坚持了社会目标。

2.考虑到覆盖深度时的目标偏移

一般而言,对益贫性小额信贷机构的考核中,还要考虑覆盖深度的影响。通俗地说,要将富裕客户对机构社会目标的贡献“打折处理”。为此,在考虑到覆盖深度问题时,益贫性小额信贷机构的信贷决策表示为:

由此,可以得出命题3:

命题3与命题2有类似之处,所得出的启示也是相同的。创造条件,尽可能减少小额信贷机构向贫困客户放贷的交易成本,直至达到等于或者小于富裕客户相应的交易成本,则小额信贷机构的目标偏移问题就可部分上乃至全部得到解决。进一步,比较命题2与命题3,可以得出如下推论1:

推论1的意义在于,即便是以扶贫为目标的小额信贷机构,也需要在信贷决策目标中明确加以贯彻。与单纯考虑覆盖广度相比较,考虑覆盖深度的情况对于低端客户更有现实意义。这意味着,要通过内部、外部的激励,促使小额信贷机构的信贷决策中体现出对贫困客户的重视,这才能最好体现小额信贷的社会目标。

三、小额贷款公司试点中的目标偏移:西部的经验验证

基于上述理论命题,我们设计了调查表格以及问卷,对西部新疆、宁夏、甘肃、陕西四省的部分小额贷款公司进行了抽样调查。我们基于西部小额贷款公司的调研数据,时间截止到2010年6月30日,来验证有关小额信贷目标偏移的理论命题。

(一)逐利性小额信贷机构的完全目标偏移

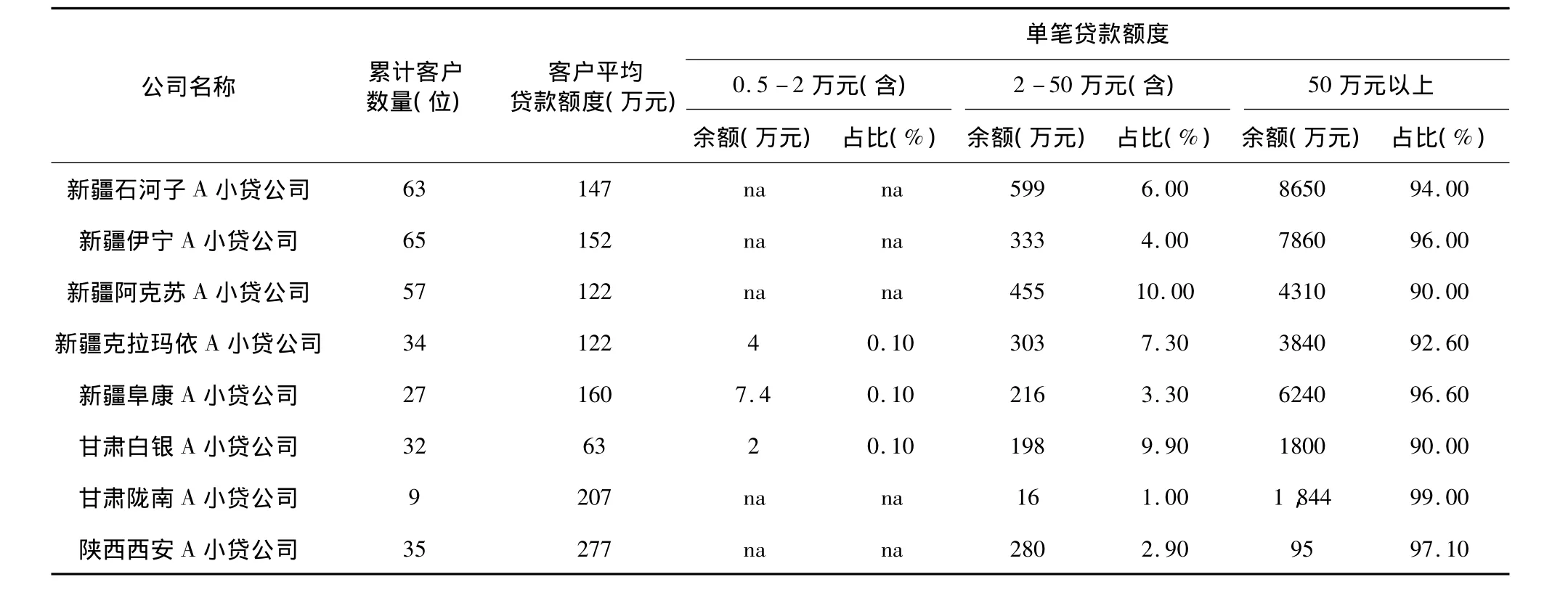

从提供数据的57家小额贷款公司来看,共有单笔贷款50万元以上占比在90%以上的小额贷款公司8家,其中新疆5家,甘肃2家,陕西1家,表2列出了这些公司的贷款发放情况。进一步可以分析这些小额贷款公司的累计客户数,8家小额贷款公司的累计客户数均不超过65位,最少的只有9位客户。这说明,这些机构的覆盖面很小。

进一步从调查数据进行分析,考虑每位客户平均贷款余额,最低为63万元(白银A小额贷款公司),最高达到277万元(西安A小额贷款公司)。由于对一位客户基本只有1笔放款,从而平均单笔贷款数字与每位客户平均贷款余额大致相等。单笔贷款超过50万元,无论如何也无法归入小额的系列之中。这说明,这几家小额贷款公司完全是以利润为导向的,覆盖面很小、单笔贷款额度大,具有明显的目标偏移问题。可以将这些公司作为完全目标偏移的代表,这些完全是由于逐利动机而带来的,这就印证了命题1。

需要指出的是,上述公司之所以出现这一问题,与经营期较短有很重要的关系。几家公司的经营期均不满一年,在经营初期,迅速的实现盈亏平衡的目标,对于以商业性为特征的小额贷款公司而言,具有十分重要的意义。将利润作为主要目标,而大额贷款客户对小额贷款公司迅速获取利润,实现经营的持续,无疑是最便捷的。

(二)益贫性小额信贷机构:覆盖广度最大化下的目标偏移

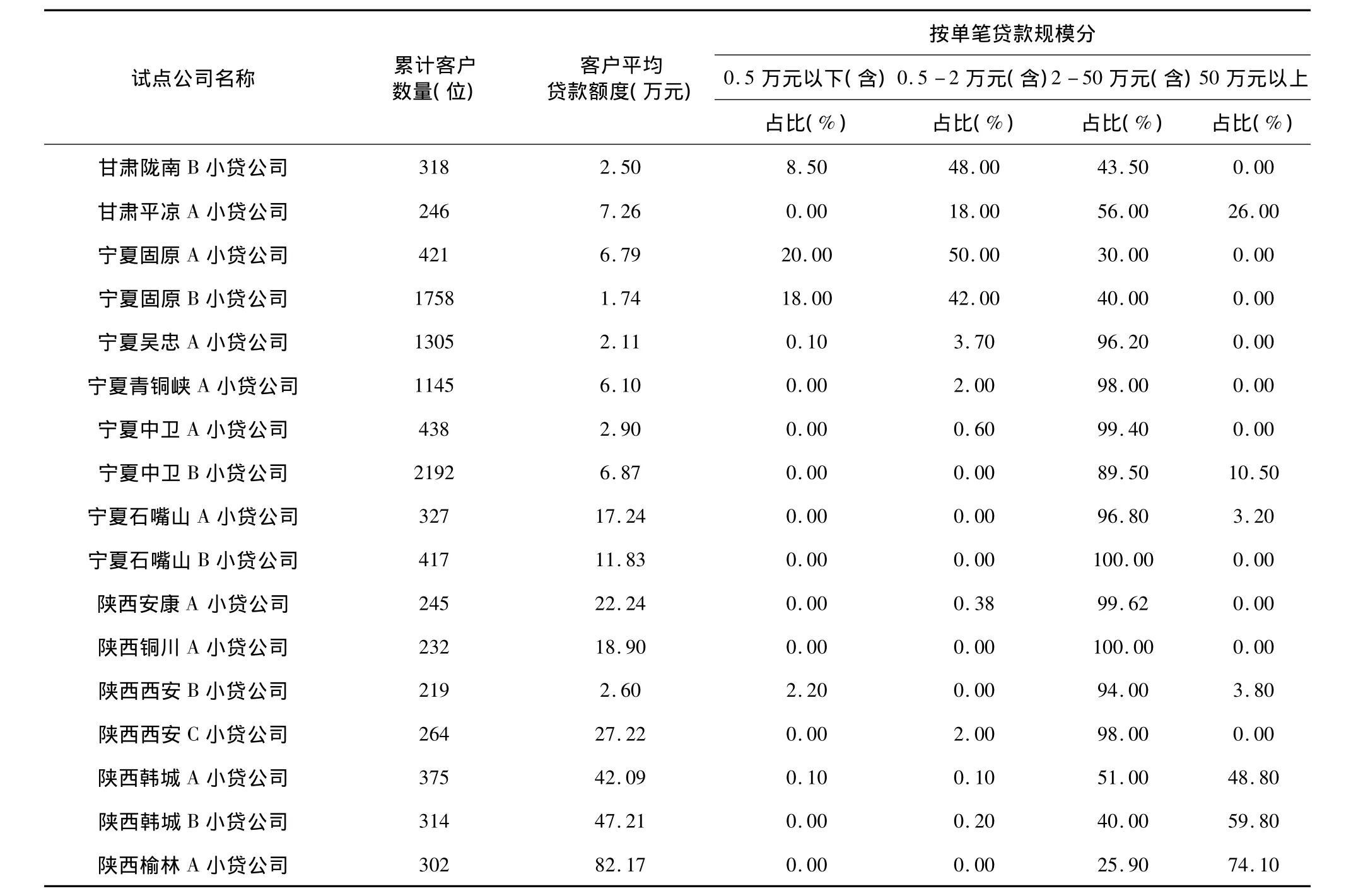

从提供数据的57家小额贷款公司来看,共有17家累计客户数量在200位以上,其中甘肃2家,宁夏8家,陕西7家。从客户数量来看,这些小额贷款公司客户面较大,体现出为农村经济服务的基本要求,具有益贫性的性质(见表3)。

进一步分析这些小额信贷公司的客户构成,可以看出:除了宁夏青铜峡A小额贷款公司、陕西韩城A小额贷款公司、陕西韩城B小额贷款公司3家公司的企业客户较多以外,其他公司的主要客户群为农户以及个体工商户,占据了绝大多数的比重。

对客户平均贷款额度的分析表明,有9家机构在8万元以下,最高为7.26万元(甘肃平凉A小贷公司),最低为1.74万元(宁夏固原B小贷公司)。另外8家小额贷款公司中,客户平均贷款额度从11.83万元到82.17万元不等,其中3家小额贷款公司的客户平均贷款额度在42万元以上,最大的达到82.17 万元。

这说明,这17家覆盖面较大的小额贷款机构中,至少有3家小额信贷机构客户平均贷款额度偏大,出现了明显的目标偏移。而其他14家小额贷款公司,则出现少数几笔大额贷款,具有部分的目标偏移。这就证明了命题2。

(三)益贫性小额信贷机构:考虑覆盖深度时的目标偏移

调研的57家小额贷款公司中,有30家小额贷款公司存在单笔额度在2万元以下的贷款,其中有9家具有单笔贷款额度在0.5万元以下的贷款。由于益贫性的属性,该组小额贷款公司与表3中的小额贷款公司出现重合。表3中的前7家小额贷款公司,单笔贷款额度在2万元以下的占有一定比例,特别是0.5万元以下的单笔贷款也存在,可以认为这 些小额贷款公司的信贷决策中考虑了覆盖深度。

表2 小额贷款公司的完全目标偏移:逐利性机构

表3 小额贷款公司的目标偏移

将这7家小额贷款公司与表3中的其他公司(单独考虑覆盖广度的小额信贷机构)进行比较,我们可以看出,这些小额贷款公司的目标偏移问题得以减轻。仅有1家小额贷款公司50万元以上贷款所占的比例在26%以上,客户平均贷款额度为7.26万元。同时,也可以看出,有1家小额贷款公司的客户平均贷款额度低于2万元(宁夏固原B小贷公司),累计客户数均达到1758位,可以说,这几家小额贷款公司不存在目标偏移问题。这就证明了命题3。

四、结论以及政策建议

本文通过建立小额信贷商业化中的目标偏移的理论模型,分别讨论了逐利性小额信贷机构与益贫性小额信贷机构的目标偏移问题。通过西部4省商业性小额贷款公司的调研数据,本文证明了逐利性小额信贷必然存在目标偏移,累计客户数量最少;而益贫性小额信贷会部分存在目标偏移问题,考虑到覆盖深度会减轻目标偏移问题。

结合上述分析,本文提出如下政策建议,以期解决小额贷款公司的目标偏移问题:

(一)对小额贷款贷公司实行差异化补贴。小额贷款公司监管部门应在有效掌握小额贷款公司资金投向的基础上,针对不同的资金投向与贷款额度实行差异化补贴,形成促进小额贷款公司提高社会绩效的有效机制。这一方面可以有效激励小额贷款公司资金投放到低端客户,另一方面也可以减少小额贷款公司因此而带来的机会成本。

(二)针对小额贷款公司贷款对象控制,制定一套有效的监控机制。应把监管的重点放在小额贷款的发放对象控制上。小额信贷即为低收入阶层和微型企业提供金融服务,其中主要是发放贷款,并且,贷款的方法并不需要任何的抵押和担保。目前我国有些小额贷款公司出现了贷款额度偏大的现象,这就使得小额贷款难以到达微小企业和贫困户手中。对这一类特殊贷款发放的贷款对象控制上应该制定一套有效的监控机制。例如严格审核贷款对象的范围和资质;利用批发资金和其他资源激励小额信贷机构严格发放小额贷款;正面培训和引导小额信贷机构向微小型企业和农户发放贷款等。

(三)考评小额贷款公司的社会绩效,开展社会绩效管理。目前,国际上业内共识是:评价小额信贷业务质量的好坏时,在考虑金融绩效的同时,对其社会绩效也要进行衡量和评价。也就是说,评价小额信贷应同时有两个业绩考核标准:社会绩效与金融绩效。一般而言,国际上开始采取两个评判标准来评价小额信贷机构:一个是金融业务绩效标准,另一个是社会绩效标准。金融绩效考核的是信贷质量、财务业务状况和风险管理状况。它主要考核:机构是怎样测定、监督和管理信贷质量;考核机构自身的运营绩效、资产负债管理、风险管理、流动性管理等状况。社会绩效标准主要考核:机构的社会目标;目标设定以后,为实现目标和发挥影响,机构的制度、机制、规模以及在潜在力量方面的种种表现和状况。

[1] Schmidt R H.Microfinance,commercialisation and ethics[R].Working papers series:Finance and Accounting,No.194,September 2008.

[2] Cull R,Demirgüc-Kunt A,Morduch J.Microfinance meets the market[R].The World Bank Development Research Group Finance and Private Sector Team,Policy Research Working Paper 4630,May 2008.

[3] Robinson S.The microfinance revolution:Sustainable finance for the poor[M].Washington,D.C.:World Bank,2001.

[4] Christen R P.Commercialization and mission drift:The transformation of microfinance in Latin America[R].Washington DC:The Word Bank,Occasional Paper No.5,January 2001.

[5] Cull R,Demirgüc-Kunt A,Morduch J.Financial performance and outreach:A global analysis of leading microbanks[J].The Economic Journal,2007,117(February):F107-F133.

[6] Dacheva P.Commercialization in microfinance:A study of profitability,outreach and success factors within the Latin American context[R].Sweet Briar College Working Paper,2009.

[7] Armendáriz B,Szafarz A.Microfinance mission drift?[R].CEB Working Paper No.09/015,April 2009.

[8] Amin S,Rai A S,Topa G.Does microcredit reach the poor and vulnerable?Evidence from Northern Bangladesh[J].Journal of Development Economics,2003,70(1):59-82.

[9] Cull R,Demirgüc-Kunt A,Morduch J.Does regulatory supervision curtail microfinance profitability and outreach?[R] The World Bank Development Research Group Finance and Private Sector Team,Policy Research Working Paper No.4748,June 2009.

[10] 杜晓山.江苏小额贷款公司发展中的经验与问题[J].农村金融研究,2010(5):31-39.

[11] 程恩江,Ahmed A D.信贷需求:小额信贷覆盖率的决定因素之一——来自中国北方四县调查的证据[J].经济学(季刊),2008,7(4):1391-1413.