美国对华铝型材反补贴案评析

2012-06-27杨荣珍对外经济贸易大学WTO研究院

■ 杨荣珍 对外经济贸易大学WTO研究院

美国自2006年对中国铜版纸发起第一起反补贴调查后,一改以往不对“非市场经济国家”开展反补贴调查的惯例,开始对中国产品密集发起多起反补贴调查。截至2011年12月,美国共对中国产品发起了28起反补贴调查,其中,2006年1起,2007年7起,2008年 5起,2009年 10起,2010年2起,2011年3起①。本文选取2010年美国发起的铝型材反补贴案为研究对象,探讨美国反补贴调查中的具体做法,并对其认定补贴项目进行分析。

一、基本案情

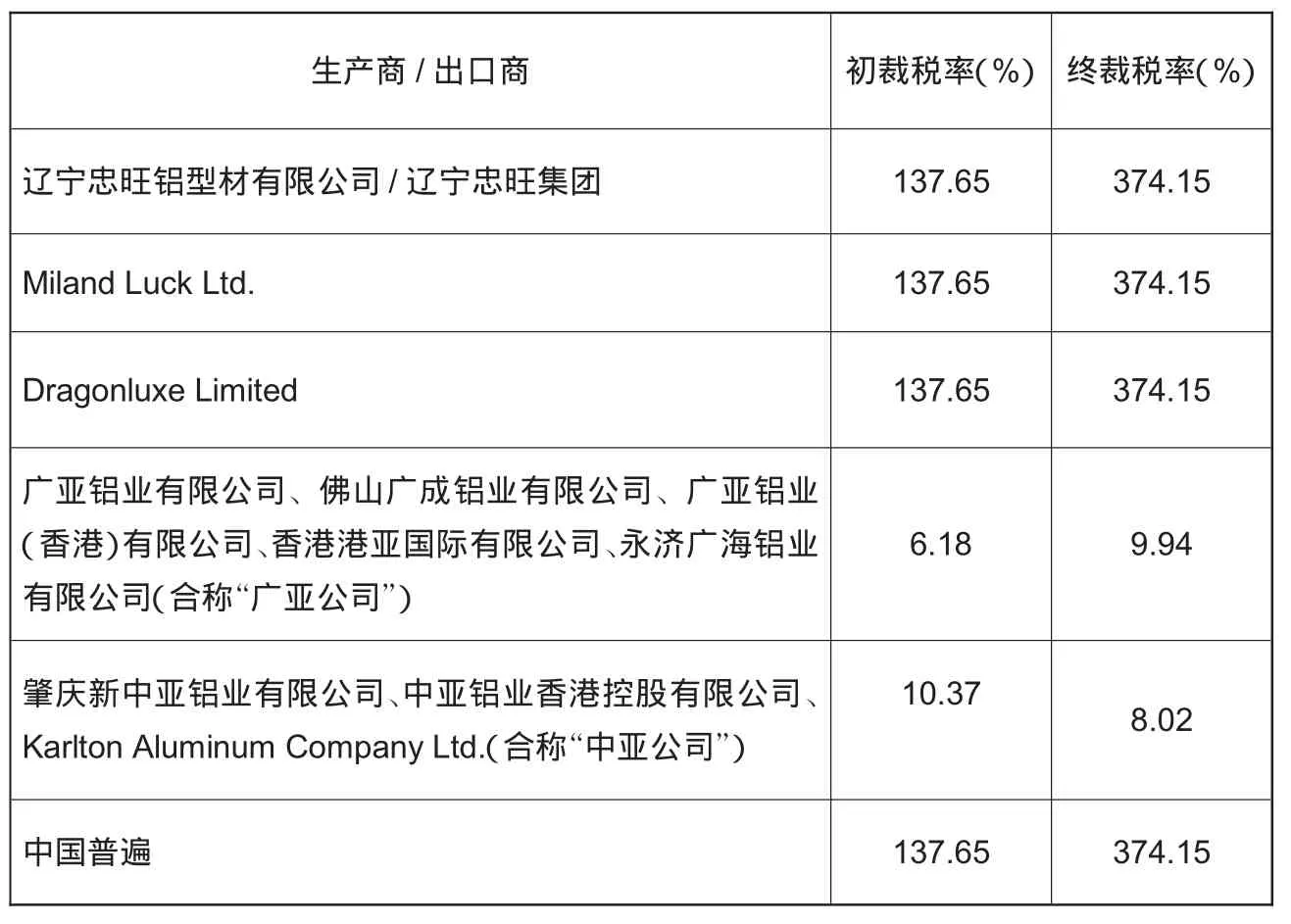

2010年3月31日,美国铝型材公平贸易委员会和美国钢铁工人联合会代表国内铝型材产业针对自中国进口的铝型材提起反补贴调查申请。2010年4月20日,美国商务部(以下简称DOC)决定发起调查。被调查产品为铝型材(Aluminum Extrusions),涉及HTS7604、7608、7610、7615、7616、8418下的部分产品。调查期为2009年1月1日至12月31日。2010年5月18日,在选定3家公司(辽宁忠旺铝型材有限公司/辽宁忠旺集团、M iland Luck Ltd.和Dragonluxe Lim ited)作为强制应诉方后,向其发送了调查问卷。但直至问卷截止日(6月24日),3家公司均未回应,因而被认定为不合作当事方。2010年5月6日,DOC收到两公司(广亚公司②和中亚公司③)的自愿应诉方申请,后者回答了调查问卷。

2010年6月17日,美国国际贸易委员会(以下简称ITC)作出初裁,认定中国进口的铝型材对美国国内产业造成了实质损害。2010年9月7日,DOC作出初裁,确定对各被诉公司征收临时反补贴税(具体税率见下表)。2011年3月3日,举行公开听证会。2011年4月4日,DOC公布终裁决定,确定对各被诉公司征收最终反补贴税(具体税率见下表)。2011年5月13日,ITC公布终裁决定,认定自中国进口的铝型材对美国国内产业造成了实质损害。

二、DOC、ITC裁决的主要内容

美国商务部和国际贸易委员会对本案分别作出了初裁和终裁④,对案件中涉及的主要争议事项进行了裁决,主要涉及以下内容:

(一)反补贴法是否适用于中国

美国商务部在2007年对中国产铜版纸反补贴调查中,第一次改变以往对“非市场经济国家”(NME国家)不适用反补贴法的做法,认定商务部有权对来自中国的产品进行反补贴调查⑤。此后,该案成为对中国适用反补贴法的先例,导致之后几年针对中国产品的众多反补贴案件的发生。本案中,商务部仍是引用该案例就此问题做出的判断,其解释的理由是:1984年乔治城钢铁案仅确认了DOC享有不对NME国家适用反补贴法的裁量权,但是并没有禁止DOC对NME国家适用反补贴法。根据其判断市场经济地位的标准,中国仍属于NME国家,但是今日中国的经济现实已和传统的、苏联模式的经济体制有很大不同。此外,中国加入WTO后,作为《补贴与反补贴措施协议》的缔约方,应受该协议约束。在确定补贴上,DOC认为现在已有办法确定中国政府授予一个国内生产者的利益及其专向性,因此阻止对中国适用反补贴法的障碍已经不存在了。

美国对华铝型材反补贴税率

(二)外部基准的运用

在确定补贴利益时,美国的立法和实践中均有使用外部基准的规定和做法,即使用被调查国之外的数据作为基础,将之与被调查产品实际支付的生产成本相比较,以获得具体的补贴数额。与反倾销调查中针对NME国家可以采用替代国数据不同,美国反补贴中使用外部基准的做法并不仅限于NME国家,而且也适用于市场经济国家,只要调查机构认定该国境内不存在或者无法获得可比商业贷款或市场决定的商品或服务的价格,典型的案例是美国对加拿大软木所采取的反补贴措施⑥。而具体到中国的情况,由于《中国加入议定书》第15.b条的规定,其他WTO成员在反补贴调查中使用外部基准更获得了多边规则的许可。

本案中,DOC在确定中国被调查企业获得贷款的补贴利益时,使用了外部基准。首先,裁决引用了铜版纸案、低克重热敏纸案的终裁裁决⑦,指出由于中国政府对银行业的广泛干预,导致政策性银行、国有商业银行均非依照商业化原则进行运作,不能反映市场功能,并且私人银行、外资银行也不例外,其提供的贷款不适合作为贷款的基准利率。其次,在确定外部贷款基准时,DOC根据世界银行提供的数据,将与中国同属于低—中收入国家的55个国家作为确定外部基准的对象,在这55个国家中需要排除以下国家:在反倾销中被认定为NME的国家,如亚美尼亚等国;未向“国际金融统计”(IFS)报告贷款利率、通涨率数据的国家;利率异常或负利率的国家。最后,对符合条件的国家的贷款利率进行加权平均,获得贷款利率的基准。

(三)“不利事实”的使用

根据美国《1930年关税法》第776(a)、(b)条的规定,如果被诉企业未按要求提供必要的信息,调查机构可以使用“其他可获得的事实”(facts otherw ise available)作为裁决的基础;如果调查机构认为被诉企业不能合作,未尽最大努力满足调查机构对信息的要求,则调查机构可以在使用可获得的事实时使用“不利推定”(adverse inference)。在决定将哪些事实用作可获得的不利事实时,调查机构可以依赖以下来源的信息:申诉书;调查中的最终决定;先前的任何复审或裁决;记录中已有的任何信息。

本案中,忠旺集团等三个强制应诉方在收到调查问卷后未给予任何答复,被调查机构认定为“不合作企业”,因此将使用不利事实确定其补贴率,调查机构决定适用本案中确定的各补贴项目的最高值或之前反补贴案中同项目确定的最高值。此外,由于中国政府在其答卷中未否定三个强制应诉方属于某个特定的地方行政区域,因此所有以往适用于地方行政区内的补贴项目均适用于这三个强制应诉方。最终调查机构确定的补贴项目包括:(1)7个所得税减免项目,由于被诉企业未提供信息,认定其缴纳所得税为零,而根据税法规定其应缴纳25%的所得税,因此确定其该项目的补贴率为25%;(2)9项税收优惠措施,包括进口设备关税、增值税免除、外资企业购买国产设备增值税返还等,各项目适用之前确定的最高补贴率,为1.51%;(3)东北老工业基地复兴计划、铝型材生产商政策性贷款计划,适用之前确定的最高税率10.54%;(4)8个赠款项目,包括国家重大科技专项基金、清洁生产基金、东北外贸发展基金、东北技改基金、深圳贸易救济案法律费用奖励基金等,适用最高税率10.54%;(5)3个低价提供原材料、土地项目,使用之前案例中的最高税率2.55%;(6)政府采购项目,适用最高税率10.54%;(7)初裁后申诉方新提出的补贴项目,包括:4个地方土地使用权优惠、电力优惠,适用最高税率2.55%;1个税收返还项目,适用税率1.51%;4个赠款项目,适用税率10.54%;自愿应诉方在答卷中提供的15个项目,适用税率10.54%。

此外,对于按时回答了调查问卷的自愿应诉方,如果在回答某一项问题时,其答卷未得到调查机构的认可,也可能导致使用“不利事实”。本案中,自愿应诉方“广亚公司”对某些项目(包括下述“广东省节能技改特别基金”、“广东省科技局产学研合作基金”等)由于没有提供获得利益的数据,因此对这些项目也适用了“不利事实”。

(四)调查中涉及的补贴项目

该案的两个自愿应诉方——“中亚公司”和“广亚公司”,按时回答了DOC发出的调查问卷及其补充问卷,因而其提供的大部分数据获得了采用。根据DOC的终裁报告,本案共涉及58个补贴项目,其中21个被最终认定授予了补贴利益,构成最终确定反补贴税率的基础。其余37个项目中,1个被认定属于不存在的项目,11个被认定为在本案调查期内不构成授予利益,25个项目属于未对自愿应诉方使用的项目,因而均未计入最终的反补贴税率。

本案中,被最终认定构成补贴的21个项目分别是:(1)外资企业城市建设维护税和教育税免除(国税发【1994】38号),“广亚公司”从该项措施中获得的补贴率为0.01%,“中亚公司”为 0.07%⑧。(2)中央和地方的出口品牌战略,DOC认定两公司从地方政府获得该项补贴,并且该补贴构成WTO禁止的出口补贴,两公司从该项措施中获得的补贴率为:广亚 0.36%,中亚 0.09%。(3)所得税“两免三减半”政策,中亚补贴率为0.53%。(4)使用进口设备减免关税和增值税(国发【1997】37号),中亚0.53%,广亚低于0.005%。(5)中小企业国际市场开拓基金,广亚从该项目中获得一次性出口补贴,补贴率为0.01%。(6)高新技术企业税收优惠,广亚0.11%。(7)铝型材产业政策性贷款,根据国家和地方的五年规划,铝型材属于鼓励发展的产业,鼓励政策包括“金融措施”,广亚从中获得补贴1.14%。(8)广东省中小企业基金,1000家符合资格的中小企业参加了该项目,广亚从中获得补贴0.05%。(9)广东省科技特别基金,广亚获得补贴0.12%。(10)佛山市经济、科学和技术发展基金,广亚获得补贴0.01%。(11)广东省财政和技术创新基金,广亚获得补贴0.04%。(12)广东省中小企业贷款优惠,广亚获得补贴0.04%。(13)机电高新技术产品出口退税,广亚获得补贴0.02%。(14)广东省节能技改特别基金,中国政府答卷中提供了获得此项资助的产业(包括铝型材产业)分布,但没有提供更详细的数据,DOC使用了“可获得不利事实”确定广亚获得补贴0.06%。(15)广东省科技局产学研合作基金,中国政府答卷中没有提供获得利益的具体数据,DOC使用“可获得不利事实”,确定广亚获得补贴0.03%。(16)广东省研发免税补助,广亚获得补贴0.04%。(17)肇庆高新科技园区土地使用税返还,中亚获得补贴0.13%。(18)肇庆发展援助基金,中亚获得补贴0.08%。(19)铝材原材料供应,DOC引用“轮胎案”裁决,认定政府是主要所有者的生产者本身构成“政府”,其提供的原材料构成补贴。本案中,中亚公司提供了其产品原材料的所有供应商,广亚公司提供了其产品原材料的部分供应商,对于未提供部分,适用“可获得不利事实”确定。终裁确定的税率为:中亚1.62%,广亚6.06%。(20)肇庆土地使用优惠和费用减免,中亚获得补贴4.97%。(21)佛山市三水高科技园区土地使用费优惠,广亚获得补贴1.80%。

三、案例评析

本案是美国对中国产品发起的第24起反补贴调查案件,是近年来发生的具有典型意义的案例。该案反映了美国反补贴调查机构的一些典型做法,通过对其具体内容的分析,有助于国内相关政府部门、行业协会和企业进一步了解美国反补贴法对中国产品的运用。该案中值得我们关注的几个争议要点分述如下:

(一)美国反补贴法对中国产品的适用

由于美国在对中国产品的反倾销调查中视中国为“非市场经济国家”,因此其反补贴法是否应适用于中国一直是一个存在争议的问题。关于反补贴调查是否适用于所谓“非市场经济国家”,1984年“乔治城钢铁案”中各方就存在巨大争议,该案在经过美国商务部初裁的肯定裁决、终裁的否定裁决、国际贸易法院的肯定裁决和联邦上诉法院的否定裁决等曲折的过程,虽然最终确定了对“非市场经济国家”不适用反补贴法的判例,但也表明各利益方在此问题上的分歧较大。2006年美国第一次对中国产品(铜版纸)发起反补贴调查,DOC在该案裁决中通过牵强的解释认为其有权对中国产品进行反补贴调查(详细内容见本文第二部分),形成了依据不足的现实做法,该案成为此后各案在此问题上引用的先例,铝型材案也不例外。虽然如此,这种牵强的解释还是受到了质疑。2007年美国对中国非公路用轮胎反补贴案在终裁后,当事方向美国贸易法院提起了司法审查,法院经过审理后做出了否定判决,即美国反补贴法不应适用于“非市场经济国家”,该案经过联邦上诉法院的审理后,于2011年12月做出判决,维持了上述否定判决。经过上述努力,美国法院再次确定了不对“非市场经济国家”适用反补贴法的先例,这将基本杜绝今后美国在不承认中国“市场经济地位”的同时对中国产品适用反补贴法。

尽管如此,笔者认为,对中国产品遭遇美国反补贴的形势估计也不容过于乐观。首先,美国商务部可以通过申请最高法院的复审修改上诉法院的判决,虽然这种重审的可能性不是很大。其次,美国可能通过修改国内法的途径改变上述判决结果。第三,根据《中国加入议定书》的规定,对中国产品反倾销中的“非市场经济”做法将于2016年取消,其后对中国产品反补贴将没有了法律障碍。美国自2006年以来对中国产品发起的28起反补贴调查,其深远意义并不在于这些调查本身,而是在具体补贴项目的确认上试探性地确定一些先例,这些做法经过总结后将运用于新的反补贴调查,为“非市场经济”问题到期后发起反补贴调查奠定基础。此外,通过这些案件审理确定的中国补贴项目还有一个用途,即为美国在多边场合提起相关主张提供了基础,包括对中国补贴通报不全面的指责及向WTO争端解决机构提起相关案件。因此,这些成案将是美国反补贴调查机构研究的主要对象,也应构成我国相关研究的主要内容。

(二)“外部基准”的使用

《中国加入议定书》第15(b)条对反补贴调查中使用“外部基准”进行了规定,其主要内容是:在适用《补贴与反补贴措施协议》相关规定存在特殊困难时,反补贴调查机构可以使用中国之外的数据作为确定和衡量补贴利益的基准。该条规定与反倾销调查中的“替代国”做法有些类似,但又不完全相同。区别在于:反倾销的“替代国”做法仅适用于“非市场经济”国家,而根据美国反补贴法律及相关实践,反补贴中的“外部基准”做法也适用于市场经济国家;根据《中国加入议定书》第15条的规定,反倾销的“替代国”做法将于中国加入后15年结束,而“外部基准”的做法则没有明确的结束期限。此外,WTO争端解决机构就美加软木案(DS257)所作的裁决⑨也指出,调查机构可以使用其他国家的价格作为比较基准,即承认其有权使用“外部基准”,虽然裁决同时指出对外部基准的使用应符合严格的条件、并在非常有限的情况下才能使用。

本案中,在确定贷款补贴利益问题上,DOC引用了2006年“铜版纸案”裁决,认定中国银行系统整体受政府控制,其贷款利率不是建立在市场经济基础上,决定使用“外部基准”确定。在确定补贴具体数额时,DOC引用了世界银行等国际组织提供的最新数据,对“铜版纸案”确定的贷款补贴数额进行了适当的调整。从美国对华反补贴的已有案例看,基本每个案件的裁决中都引用了“铜版纸案”的上述结论。此外,DOC还在“厨房置物架案”中确定产品原材料补贴时、在“柠檬酸案”中确定土地使用权补贴时均使用了“外部基准”。基于上述分析,笔者认为,对于在反补贴中适用“外部基准”的做法,美国调查机构不会轻易放弃,即使在2016年停止反倾销中的“替代国”做法后,反补贴中的“外部基准”做法仍会长期存在,并且有可能适用于更多的反补贴调查之中。

(三)“不利事实”的使用

WTO《补贴与反补贴措施协议》第12.7条对使用“可获得的事实”的规定比较笼统和宽松,即在利害关系方未提供必要的信息情况下,调查机构可以在“可获得的事实”基础上做出裁决。美国《1930年关税法》则对此做法有更详细的规定:第776(a)条规定了可以使用“可获得的事实”的两种情况:必要的信息没有被纪录在案;利害关系方不提交信息、不按要求提交信息(包括未在规定期限内提交或未按要求的形式和方式提交),或者提交的信息不能按规定予以证实。该法第776(b)条则进一步发展了“可获得的事实”做法,规定了“不利事实”和“不利推定”,即:如果调查机构发现利害关系方不能合作,不去尽最大能力满足调查机构对信息的要求,则调查机构可以在使用可获得的事实时使用“不利事实”和“不利推定”,而“不利事实”的来源包括:申诉书;调查中的最终决定;先前的任何复审或裁定;记录中已有的任何信息。笔者认为,这里的“先前的任何复审或裁定”是最关键的一条,因为据此DOC可以从先前已有的案例中找到最高的补贴率,而这个相关的数据库随着时间的推移、案件的增多不断地得到充实,所谓“最高”变成一个动态的数据,不断被更新、提高。这一条规定成为最终导致反补贴税率越来越高的主要原因。

本案中,被调查机构指定为强制应诉方的“忠旺集团”三公司在收到答卷后未回答任何问题,被DOC认定为“不合作企业”,因而在确定补贴数额时使用了“不利事实”和“不利推定”,如在确定税收优惠补贴时由于其未提供任何数据而认定其缴纳的税收为“零”,尽管其实际上可能已经按税率全额缴纳了税款;由于不能确定该企业所处地域,因而将先前案例中确定的所有地方性补贴项目均适用于该企业;在初裁后根据自愿应诉方提供的新补贴项目也适用于强制应诉方。上述做法直接导致本案强制应诉方最终被征收374.15%的高额税率。

(四)补贴项目分析

本案中,与调查机构“合作”(按时、完整回答调查问卷)的两个自愿应诉方获得了较低的反补贴税率,但对其确定构成可反补贴的补贴项目仍值得具体分析。DOC终裁中确定的可反补贴的补贴项目共21个,我们不妨将其归纳为三类:一是税收优惠项目,包括国家、地方、区域、产业等各种税收优惠;二是赠款项目,包括科技发展基金、节能基金、中小企业基金等;三是低价提供要素项目,包括低价提供原材料、土地使用费优惠等。从DOC最终确定的各项目补贴税率看,前两项的补贴率均较低,一般单项不超过1%,而第三项确定的补贴税率则较高,其中,中亚公司的原材料补贴和土地使用费补贴分别达1.62%和4.97%,单项均超过1%,二者合计达6.59%,占终裁补贴税率(8.02%)的比重约82%;广亚公司的原材料补贴和土地使用费补贴分别为6.06%和1.80%,二者合计达7.86%,占终裁补贴税率(9.94%)的比重约79%。由此可见,低价提供要素项目是构成最终反补贴税率的最主要部分,而其中的低价提供原材料补贴又与DOC将“国有企业”普遍认定为政府的扩大解释有关,并且本案中的广亚公司由于未提供其产品原材料的全部供应商,而被适用“不利事实与不利推定”确定了较高的补贴税率。

综合分析本案中认定的所有补贴项目,对于其中的某些易被认定为出口补贴的项目,如出口品牌战略、国际市场开拓基金等,应当引起相关政府部门的重视,在今后出台类似鼓励政策时,应当尽量避免触碰“出口补贴”的红线,而采取WTO规则允许的其他补贴方式对产业予以支持。此外,既然决定积极应诉的企业,对于调查问卷中的所有问题,应当尽可能详尽地提供相关数据,以防止出现某项数据提供不及时或不全面而被适用“不利事实与不利推定”,因为某一项目上适用“不利事实”导致的高税率可能使其他项目上获得的较低税率成果均被抵销。第三,对于调查机构的某些不合理、不公正做法,可以通过多边争端解决途径提出异议,以获得多边规则的支持。例如,关于国有企业是否应被视为政府的问题,我国通过争端解决机构的裁决(见DS379案裁决⑩),判定美国的做法与WTO规则不符,今后美国调查机构在此问题上有义务与WTO规则保持一致。(本文作者系对外经济贸易大学中国WTO研究院研究员)▲

注释:

①作者根据美国国际贸易委员会网站(www.usitc.com)公告统计。

②由5家关联公司组成:广亚铝业、佛山广成、广亚铝业(香港)、香港港亚、永济广海,合称“广亚公司”。

③由3家关联公司组成:中亚铝业、肇庆新中亚、Kalton,合称“中亚公司”。

④分别见美国《联邦纪事》75 FR 54302、76 FR 18521、75 FR 34482、76 FR 29007.

⑤见《联邦纪事》72 FR 60639.

⑥见《联邦纪事》67 FR 15545.

⑦见《联邦纪事》72 FR 60645、73 FR 57323.

⑧此处为终裁确定的税率,下同。

⑨See AB Report,US-Softwood Lumber IV,WT/DS 257/AB/R.

⑩See AB Report,US-Definitive Anti-dumping and Countervailing Duties on Certain Products from China.WT/DS 379/AB/R.