XBRL实例文档业务概念一致性评价模型

2012-06-25杨青

杨 青

(中国科学院 研究生院,北京100049)

对财务信息进行统计分析是在证券市场应用XBRL的主要目的之一,在统一分类标准及技术规范基础上[1]制定的实例文档经校验[2]、存储后,通过计算机软件可以快速、准确地对披露信息进行检索、比较和统计。

统一的XBRL分类标准是XBRL业务应用的基础,分类标准通常根据业务要求统一制定。由于不同的财务报告之间会存在一定的业务差异,因此分类标准需要覆盖各种报告的业务内容。在XBRL实例文档制定时,制定者可以根据实际报告的内容有选择地使用分类标准中定义的元素。在一些应用中,还允许报告制定者扩展自定义的分类标准。这就导致多个XBRL实例文档之间并不是百分之百可以比较或统计。

因此,在XBRL分类标准及有关的规范发布并应用于信息披露实际应用后,需要对已制定的实例文档对元素的使用情况进行跟踪分析。一方面,元素的使用情况是考量分类标准完整性、适用性的重要因素;另一方面,实例文档中元素的使用情况也是衡量实例文档业务覆盖度、多实例文档一致性的重要指标。

一、实例文档的业务范围及元素权重

在实例文档引用的分类标准集合中,包含实例文档需要使用的元素及其关系。实例文档的制定者根据实际报告的需要选择使用的元素,构建上下文、单位并编制事实数据。分类标准集合中的元素构成了实例文档能够覆盖的最大业务范围。

通常情况下,实例文档引用的分类标准集合中的展示关系集合定义了实例文档所涉及的业务范围及组织方式。因此通过展示关系集合能够确定实例文档的最大业务范围。针对XBRL分类标准中展示关系的构建方式,通过定位器(locator)集合,可以获得展示关系中引用(通过xlink:href)的元素的集合。

在分类标准中,有些情况下为了对概念进行分组展示,会定义抽象元素(abstract element)。抽象元素对应的业务概念在逻辑上没有具体指出,在实例文档中不出现。在《可扩展商业报告语言(XBRL)技术规范第1部分:基础》中,对抽象元素进行了如下定义:

抽象元素abstract element

对应业务概念在逻辑上没有具体值、不能在XBRL实例中出现的元素,其abstract属性值为true。

注:列报链接库可利用抽象元素对概念进行分组展示。例如资产负债表“balance Sheet”元素仅在分类标准中定义,用于组织其他元素,不能出现在XBRL实例中。

因此,在以展示关系集合确定的元素范围中,还需要去除其中的抽象元素,在此基础上确定实例文档的最大业务范围。

按照维度规范[4],实元素与维度成员元素组合描述特定的业务项,因此,最大业务范围中应包含实元素和维度元素共同关联所对应的业务概念,而不是仅仅包含实元素对应的业务概念。

在分类标准中,按照业务的从属关系,业务概念分布在不同的层级。为了更准确地量化考量业务覆盖的整体情况,实例文档业务概念的覆盖度应对不同层级的业务概念赋予相应的权重。通常情况下,越在顶层的业务概念,所占的权重比例应该越高。在XBRL分类标准中,业务概念的层级关系在展示关系中以“父子关系”的形式体现,因此可以采用关系弧的数量来确定元素所在的层级。对于维度表,可以采用行项目本身的权重与维度数量乘积的方式来确定实元素的权重。

二、实例文档业务概念覆盖度模型

实例文档的业务覆盖度应能够量化反应实例文档内容对业务概念的覆盖情况。由于XBRL的业务概念是以元素的形式描述,因此实例文档业务覆盖度可以转化为实例文档中元素的覆盖度。

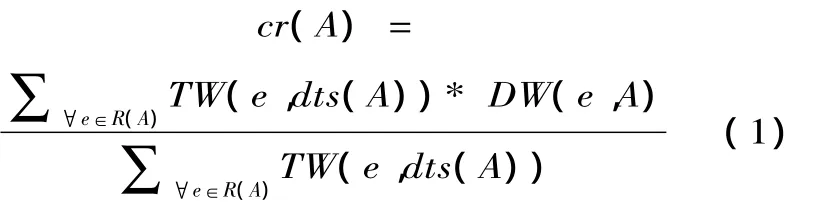

实例文档业务概念覆盖度以实例文档覆盖的业务概念范围占实例文档最大业务范围的比例来计算。在实例文档对应的分类标准结合展示关系中所引用的实元素集合中,每个元素的权重与使用情况的乘积求和作为分子,每个元素的权重求和(及最大业务范围的加权总和)作为分子。其结果介于0~100%之间。极端情况下,实例文档覆盖了最大业务范围中所有的业务概念,则覆盖度为100%;若实例文档数据项集合为空(即没有覆盖任何业务概念),则覆盖度为0。

定义实例文档数据覆盖度:其中:

1.A:实例文档;R(A)=act(href)loc(dts(A))表示实例文档A中展示关系引用的所有实元素集合,其中:dts(A):以实例文档A为起点发现的分类标准集合;

loc(D):分类标准集合D中所有链接库中的定位器集合;

href(L):定位器集合L中链接引用的元素的集合;

act(H):元素集合H中事实元素(在实例文档中可对应实际数据的元素,包括实元素、维度元素和元组元素)集合。

2.Tw(e,D):元素e在分类标准集合D中的关系权重。

3.Dw(e,A)为元素e在实例文档A中使用情况的加权合计值。

实例文档覆盖度指数应具备如下特性:

1.没有数据的实例文档覆盖度为0;

2.使用了所有DTS中所有事实元素的实例文档覆盖度为1。

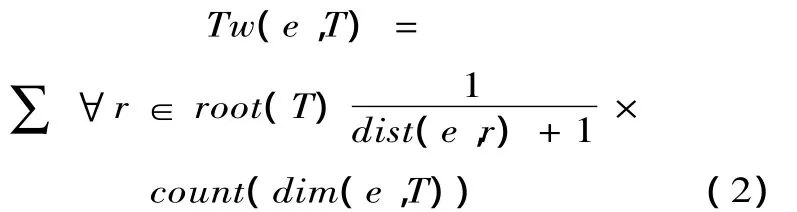

分类标准集合中实元素的关系权重:

定义:分类标准集合中实元素的关系权重

其中:

1.root(T):分类标准集合T的链接库中,扩展链接角色下根元素的集合。

2.dim(e,T):分类标准集合T中与实元素e有关的维度关系的集合;当e未在立方体中关联时,dim(e,T)为特定的缺省关系(对应不包含维度的普通背景信息)。

3.count(dim(e,T)):分类标准集合 T中与实元素e有关的维度关系的集合的数量。因dim(e,T)中至少包括一个缺省关系,因此最小值为1。

4.dist(e,r):e与根元素r的有效元素距离。定义

其中arc(r,e)为r至e的关系中,去掉非有效元素(r除外)后弧的个数。

实例文档中引用元素的加权平均:

定义:实例文档中引用元素的加权平均

fact(e,d):实元素e与维度关联d组成的事实数据项。

facts(A):实例文档A中事实数据集合。

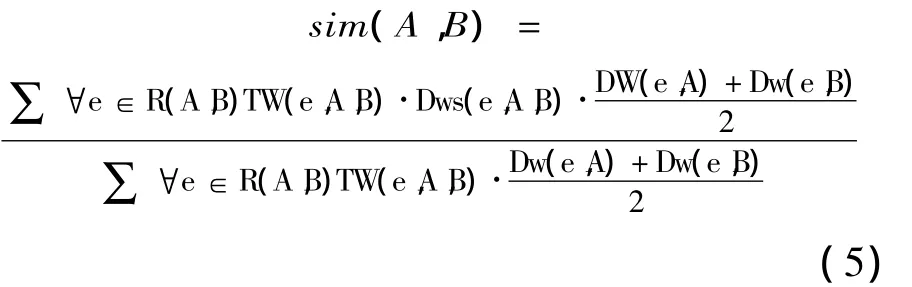

三、实例文档概念相似模型

实例文档中引用的元素集合代表着该实例文档覆盖的业务概念范围。在同一类别的两个实例文档中,通常所覆盖的业务范围有一定的交集。这个交集在一定程度上决定了这两份实例文档的业务概念的相似程度,同时也决定了这两份实例文档可比较的数据范围。

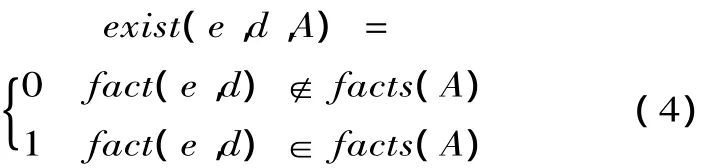

对于某个业务概念,若两份文档都覆盖或都未覆盖,则这两份实例文档在该业务概念上是一致的。反之,若有一份文档覆盖而另外一份文档未覆盖,则这两份实例文档在该业务概念上是不一致的。

对于在两份文档的DTS合集中包含的某个实元素,若两个实例文档均未使用,则该元素不作为两份实例文档概念相似性的比较范围。

定义:

其中:R(A,B)=∈act(href(loc(dts(A)∪dts(B))))

Dws(e,A,B)为元素 e在实例文档 A、实例文档B中使用的联合相似度。

苏秋琴、白玉儿、毛娣、黄小燕和米菊她们是男人们返村后才回来的,这本身就让她们的男人们非常恼火,他们带着一身焦渴赶回家里,却发现自己的女人还在城里,还在做那种生意。当然,在女人们掏出她所挣的相当可观的钱之后,多数男人看在钱的面子上,也就原谅了自己的女人,只是把怨愤推到苏秋琴一个人身上。都是这个婊子,教坏了他们的女人,明天找白天明和苏秋琴算账去!

定义:

其中:

1-|exist(e,d,A)-exist(e,d,B)|表示 e、d对应的事实关联在实例文档A、B中同时存在或不存在则值为1,否则为0。

fact(e,d):实元素e与维度关联d组成的事实数据项。

facts(A):实例文档A中事实数据集合。

四、实例文档概念一致性评价

为反映某应用范围内实例文档的整体一致性,需要根据实例文档对元素应用的整体水平进行量化评估。

设有 n个实例文档的集合 A={A1,A2,A3,…,An},则A中任意两个实例文档相似度的组合为:

令:TA={sim(Ai,Aj)|1≤i < j≤n}(8)

通常情况下,需要评价的实例文档数量足够大,可以近似认为实例文档相似数据集合TA近似服从正态分布,其均值和方差能够反映出实例文档集合A综合的概念一致性情况。

其中:

avg(TA)为相似度数据集合TA的平均值;

stdev(TA)为TA的标准差;

TA的均值越高,说明样本空间内实例文档之间的相似度水平越高,TA的标准差越小,说明样本空间内实例文档之间的相似度比较平均,特殊实例文档(与其他实例文档的差异很大)较少。反之,若TA的标准差偏大,说明特殊实例文档较多,或部分实例文档间的可比性较低。

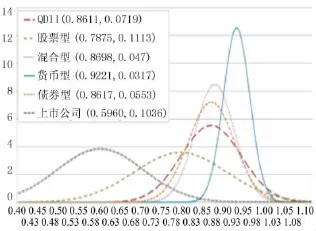

以基金2011年四季度信息披露数据为例,在872份实例文档中,包括股票型基金447份、债券型基金142份、混合型基金185份、货币型基金49份、QDII基金49份。每份实例文档都采用了相同的分类标准集合。元素使用情况如图1所示。

图1 基金实例文档元素使用情况统计

实例文档元素使用情况按基金类别正态分布情况如下页图2所示,货币型基金的实例文档相似度比较集中(均值:0.9221,标准差:0.0317)。而股票型基金实例文档(均值:0.7875,标准差:0.1113)中元素的使用相对比较分散。上市公司(均值:0.5960,标准差:0.1036)则有更明显的差距。

图2 实例文档业务概念一致性正态分布

小 结

本文研究实例文档业务概念的覆盖度,提出了通过分类标准集合中元素的加权平均利用率来构建实例文档业务概念覆盖度评价模型。针对实例文档在业务覆盖范围的相似性,提出了实例文档概念相似模型,并在此基础上采用正态分布的统计方法构建了实例文档概念一致性评价模型。

通过所提出的模型,可以量化考核信息披露标准元素的使用情况,考察元素的使用分布特征,为统一信息披露标准的制定和管理提供科学的决策依据,为报送义务人的信息披露质量评价提供量化数据参考,为统一信息披露下的统一填报技术和业务相关规则制定提供参考依据,为标准制定管理机构和标准使用人之间提供一种持续反馈和改进的机制。

[1]中国证监会JR-T0021-2004上市公司信息披露电子化规范[EB/OL].2005[2011-01-10].www.csrc.gov.cn.

[2]王文礼,黄敏,应唯,王颖.分类标准FRTA校验的分析研究[J].会计研究.2011,(2):3.

[3]GBT 25500.1-2010,可扩展商业报告语言(XBRL)技术规范第1部分:基础[S].北京:中国标准出版社,2010:2.

[4]GBT 25500.2-2010.可扩展商业报告语言(XBRL)技术规范第2部分:维度[S].北京:中国标准出版社,2010:3-4.