2012年全球矿业展望

2012-05-28闫卫东

闫卫东

(国土资源部信息中心,北京 100812)

欧美主权债务危机是全球金融危机进一步恶化的表现,全球经济二次探底,进入深入调整之中。全球经济格局发生重大变化,发达经济体发展速度变慢,新兴经济体发展较快。伴随全球经济格局的变化,全球矿业格局也在悄然发生变化。中国、印度、巴西和俄罗斯等新兴经济体在全球矿业的比重增加,影响力逐步扩大,无论是生产、消费还是贸易。

2011年全球矿产勘查开发投入大幅增加,矿产品产量稳中有增,进出口贸易比较活跃,矿产品价格高位震荡下行,税费增加。尽管全球经济不景气,但矿业依然表现出经济发展的中流砥柱作用,成为世界各国非常重视的产业,特别是资源比较丰富的国家,围绕资源税费进行的利益博弈和争夺日趋激烈。非洲政局动荡、日本核危机以及诸多海上油气生产安全事故等不确定性因素、不可控性因素给全球矿业发展带来较大的影响。

1 页岩气等非传统矿产资源前景看好,铜、金等矿产勘探开发有望取得重大进展

2011年4月,美国能源信息署发布全球页岩气资源评估报告,全球页岩气技术可采储量达5760万亿ft3以上,其中中国、美国、阿根廷分居前三位,分别为1275万亿ft3、862万亿ft3和774万亿ft3。中国和南美在全球天然气中的地位由此得到大幅提升。在美国和加拿大,页岩气已实现商业性开发。2011年,中国和阿根廷也取得了重要的页岩气发现。阿根廷已推出提高井口价等政策措施大力开发该国页岩气,以缓解国内能源短缺。其他南美国家,如智利、乌拉圭等页岩气资源丰富而常规能源矿产短缺的国家也把页岩气作为勘查开发的重点。

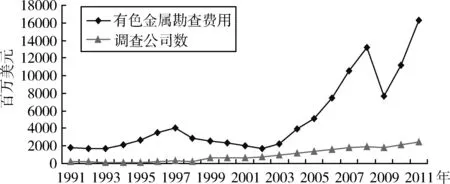

过去10年中,全球勘探开发投资大幅增长,创下历史记录。拉丁美洲是矿业投资最多的地区,而加拿大是勘查投资最大的国家,特别是黄金等矿产。金和铜是全球勘查投资最多的矿种,占全球有色金属勘查投资的70%。1991~2011年全球有色金属勘查费用见图1。

尽管受到矿产品价格和资本市场大幅波动的影响,2011年矿产勘查投入依然强劲增长。据加拿大金属经济集团(MEG)统计,2011年全球矿产(包括贱金属、贵金属、金刚石、铀和一些工业矿物,不包括铁矿石、铝土矿、煤和油气)勘查费用较去年大幅增长50%,创下182亿美元的历史纪录,较2011年增加了61亿美元。

图1 1991~2011年全球有色金属勘查费用(数据来自MEG)

草根勘探所占比例在过去10年内持续下降,而后期阶段和矿山(外围及深部)勘探投资的比例在上升。主要原因是一旦找到矿,马上就可以投入生产。另一方面,矿山勘探成本低,风险小。尽管后期阶段和矿山勘探投资比例上升,并没有在这些地方发现大规模的矿床,所以未来大多数金属矿产产量增长受限。相对于后期阶段和矿山勘探,草根勘探投入比例下降以及找矿周期的拉长意味着未来不可能取得足够的新发现,从而也就不可能有足够的矿山投入生产。

据澳大利亚Intierra公司统计,从2009年7月1日到2011年9月30日,勘探项目增长了一倍。其中稀土勘查项目增长了10倍,成为增幅最大的矿种。其次是钼矿、银矿、铜矿、铁矿,而镍矿、铀矿项目增幅较小。加拿大勘查项目最多,其次是澳大利亚、美国和墨西哥。

加拿大、蒙古、巴布亚新几内亚和印度尼西亚为全球铜金矿勘探开发的热点国家。2011年,瓦菲戈尔普(Wafi-Golpu)金资源量已达到827t,铜达到900万t,成为近年来发现的最重要金矿之一。其他资源量比较大的金矿有:埃克塞特资源公司(Exeter Resources)在智利的卡斯比奇(Caspiche)铜金矿项目,金936t;普雷修姆资源公司在加拿大的布鲁斯杰克金银矿,金644t;以及豪勇矿业公司(Intrepid Mines)在印度尼西亚图姆庞比都(Tumpangpitu)斑岩型铜金矿,铜700万t,金782t。

蒙古铜金矿勘探又有新的重大发现,环海资源公司(Voyager Resources)的呼和莫里特(Khul Morit)在2011年第四季度钻探取得较大进展。公司认为其爆破角砾岩-斑岩成矿特征可与智利的巨大铜金成矿系统相比。即使在2011年冬季,公司的勘探工作也没有停止,预计2012年能够首次公布该项目资源量。呼和莫里特铜矿有可能成为继奥尤陶勒盖后又一个巨型铜矿。2012~2013年,蒙古最大铜矿奥尤陶勒盖铜金矿山将建成投产,此后10年中,铜年均产量为55万t,黄金20t,银90~150t,还有钼等副产品。2015年,高品位的雨果都梅特(Hugo Dummet)铜矿投产,到2019年,铜年产量将达到77万t,金30t。2020年前,蒙古矿山铜产量有可能跻身世界前五位。

近10年来,全球矿山开发投资逐年增长,特别是2005年以后,增长速度加快。拉丁美洲仍然是全球矿业开发投资最大的地区,占1/3。2011~2015年,巴西矿业投资将达到685亿美元,智利650亿美元,秘鲁400亿美元。2012年秘鲁矿业投资将达到120亿美元。澳大利亚和加拿大是目前全球矿业投资最多的国家,每年吸引矿业投资分别占全球的1/10左右。

2 大宗矿产品供应紧张形势趋缓,矿产品价格大幅波动

由于全球经济恢复乏力,对能源原材料的需求总体变缓,矿产品供应紧张的局面得以改观。能源原材料价格的大涨大落从侧面反映了这一点。2011年上半年石油、铜和黄金等价格一路走高,下半年则呈现完全相反的走势。

能源矿产中,由于日本福岛核电危机的影响,铀的需求减少,而对于煤的需求则有所增长,供应趋紧。由于美国、加拿大等国家页岩气的开发,天然气供应格局发生重大变化,未来在世界能源中的比重会进一步增加。

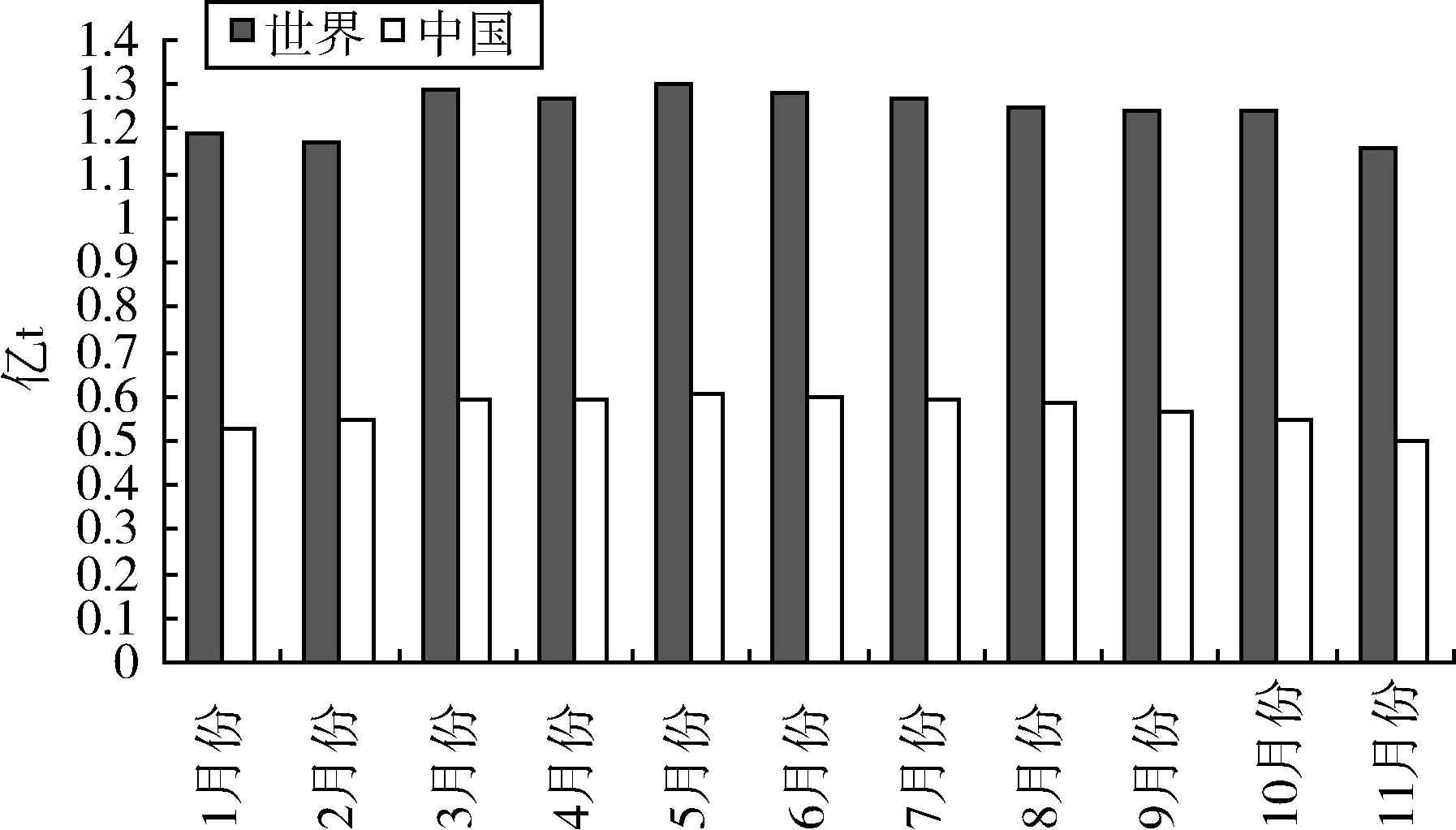

受到基础设施投资的拉动,全球钢铁需求增长,产量增加,特别是在南美、非洲的一些国家,增幅比较明显,如委内瑞拉、智利等国。2011年前11个月,全球粗钢产量为13.7亿t,同比增长7.4%,其中中国产量为6.31亿t,占世界的46%,同比增长9.8%;南美洲产量为4480万t,同比增长10.8%。2011年世界/中国粗钢月度产量变化趋势见图2。

图2 2011年世界/中国粗钢月度产量变化趋势

2011年全球粗钢产量变化趋势见图3。从月度上看,全球粗钢产量在5月份单月产量达到高峰后逐月下降,到11月份降幅超过10%。如果这种趋势不能得到扭转,那么2012年粗钢产量有可能下降。中国粗钢产量左右了全球粗钢产量的走势。5月份,中国粗钢产量超过6000万t,创下历史最高水平。随后产量逐月下降,到11月份,产量只有4990万t,与5月份相比下降17%。如果这种下滑趋势继续保持下去,那么2012年中国粗钢产量有可能回到2010年的水平,2011年将成为转折之年。尽管如此,2011年中国全年粗钢产量将超过6.7亿t,创下历史最高水平。

图3 2011年全球粗钢产量变化趋势

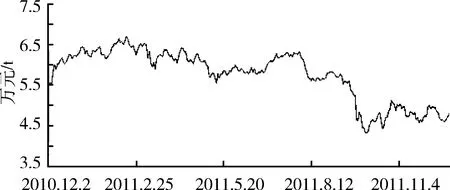

由于丘基卡玛塔、埃斯康迪达等巨型铜矿适于露天开采的铜矿储量耗竭,品位下降,开采成本上升,世界第一大铜矿生产国智利的铜矿产量下滑;由于受到社区反对,世界铜第二生产国秘鲁的一些大型铜矿项目无法按照计划正常进行,未来全球铜供应将出现紧张局面。2011年铜矿价格走势见图4。据国际铜研究小组(ICSG)预测,2011年全球铜将出现20.1万t的缺口,2012年则达到25.6万t。但是2013年则可能出现供需基本平衡。智利全国矿业协会预测,2012年全球铜缺口也在20万t以上。

全球铅锌产量将处于略为过剩状态,主要是因为来自中国、印度、爱尔兰、墨西哥和俄罗斯的产量增长。

高速铁路、油气管道、汽车和轮船等对特殊不锈钢的需求增长,将带动对稀有金属,例如钛、铌和钒等的需求。根据预测,由于对高强度、高韧性和良好焊接性能不锈钢需求的增长,未来对铌的需求将以10%左右的速度增长。

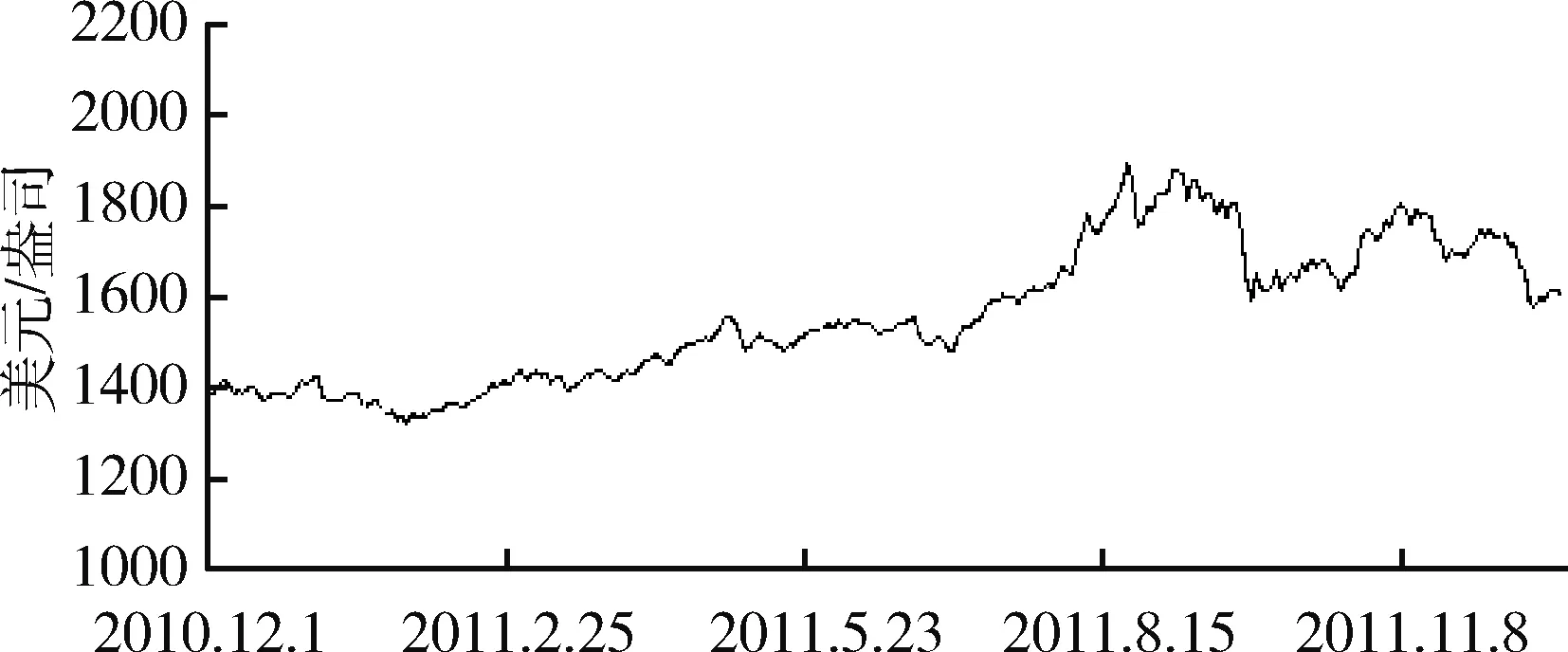

2011年黄金价格持续走高,连创历史纪录。2011年黄金价格走势图见图5。下半年以来,由于受到投资需求下降的影响,价格出现大幅震荡,逐波下跌,与8月份的最高价相比,已经跌去10%。如果2012年欧美债务危机风险逐步释放,经济趋稳,持有美元的需求增加,那么黄金还会有进一步向下调整的可能。

图4 2011年铜矿价格走势(根据Infomine资料修改)

图5 2011年黄金价格走势(根据Infomine资料修改)

由于对稀土市场前景看好,上半年在投机资本的炒作下价格出现大幅度上涨,但在下半年,伴随其他矿产品价格的波动,稀土价格也出现暴跌。从长期看,受电动汽车、风力发动机、变频空凋等新的消费市场带动,对稀土的需求量会保持较高幅度的增长。在这种情况下,一些稀土资源大国,如美国、澳大利亚、俄罗斯、巴西等国会逐渐开发国内的稀土资源,加大市场的供应,稀土供不应求的局面会得到改观,稀土价格会逐步趋于稳定,回归到真实的价格水平。

3 矿业公司并购和矿山资产争夺升级,跨国纠纷期待国际仲裁机构解决

根据安永统计,2011年上半年,全球矿业并购额达到960亿美元,估计全年将达到1200亿美元规模。2011年全年共有金并购案544宗,较2010年的483宗增长19%,但是并购额只有112亿美元,低于2010年的182亿美元。全球对于重要矿山资产的争夺更为激烈,已经到了不计成本的地步。

中国五矿在2011年4月提出以65亿美元收购埃奎诺克斯(Equinox)公司,但是最终加拿大巴里克公司却以77亿美元的高价收购了该公司。对此,加拿大艾芬豪公司总裁罗伯特·弗里德兰深为不解,认为巴里克花了1.4倍的价格。究其原因,埃奎诺克斯在赞比亚的卢姆瓦纳(Lumwana)铜矿和沙特目前最大的铜矿赛义德山(Jabal Sayid)铜矿是巴里克购买埃奎诺克斯公司最大的动力。

2011年2月份,委内瑞拉宣布取消加拿大克里斯托雷克斯公司(Crystallex)公司与CVG共同开发克里斯蒂娜(Las Cristinas)金矿的经营合同。随后,克里斯托雷克斯公司(Crystallex)向世界银行国际投资纠纷调解中心(ICSID,International Centre for Settlement of Investment Disputes)提出仲裁请求。

2011年10月份,智利国家铜矿公司(Codelco)公司宣布将行使期权购买英美公司智利南方公司在该国中部铜矿资产的49%股份,其中包括洛斯布朗西斯(Los Bronces)铜矿、埃尔索尔达多(El Soldado )铜矿和查格雷斯(Chagres)冶炼厂。洛斯布朗西斯铜矿紧挨Codelco公司的安迪纳铜矿,2009年新发现洛斯苏尔法托斯(Los Sulfatos)和圣恩里克莫诺里托(San Enrique Monolito)铜矿床,前者为近20年来在智利发现的最大铜矿。上述期权每三年可行使一次,2012年1月份为行使期权的一次良机。但是此后不到一个月,英美公司宣布将上述铜矿资产的24.5%股份以53.9亿美元的价格转让给日本三菱公司,并声称将继续出售股权。这笔交易被Codelco认为是阻止其行使期权购买全部股权,因此引起了智利国内上下强烈反对。智利法院授予Codelco一项禁令,禁止英美集团继续出售其在智利中部铜矿资产股份。而英美公司则反将Codelco告上法庭,指责其违反合同,损害了公司利益。2012年这场纠纷如何解决,拭目以待。

智利安托法加斯塔矿产公司和加拿大巴里克黄金公司也有可能向国际仲裁机构起诉巴基斯坦俾路支省政府。原因是俾路支省政府拒绝给安托法加斯塔和巴里克各占50%股份的特提斯铜矿公司颁发位于该省的雷克迪克铜金矿采矿证。由于考虑到该项目开发价值大,所以开始时安托法加斯塔希望能够通过对话解决。但是,如果未来几个月内不能达成协议,公司将根据法国或英国法律寻求国际仲裁。安托法加斯塔公司认为,当局拒绝为特提斯公司颁证不但违反了俾路支省政府从2002年开始实施的矿业法规,同时也损害了查盖山勘探合资协议规定的特提斯公司的权益以,同时也触犯了巴基斯坦法律。

赴境外勘查开发的中国企业越来越多,难免会遇到资产纠纷,如何充分运用法律武器,保护自己的利益不会受到损害,是需要认真思考和对待的问题。

4 资源民族主义成为全球矿业最大挑战,提高税收是最主要手段

资源民族主义成为目前矿业面临的巨大挑战之一:税收和权利金政策调整,政府提高项目股权比例,甚至取消矿业权。一些国家对矿法进行了修改,目的是让政府从矿产财富中获得更多的利益。据安永统计,2010~2011年,至少有25个国家已经或者表示将通过提高税率或权利金水平增加政府收入。根据目前的矿产品价格,税率平均已经增长了5%。安永在报告中指出,资源民族主义给全球矿业带来了巨大的成本压力,将影响目标投资国的选择。

作为矿业改革的一部分,巴西政府计划将矿业权利金提高一倍,届时整个矿业税收增加100%。根据目前的法律规定,在巴西经营的矿业公司必须按照净收入的0.2%~3%上缴权利金。其中铝土矿、锰、岩盐和钾盐按照3%征收,铁矿石、化肥用矿产和煤按照2%征收,金按照1%征收,宝石、彩石、碳化物和贵金属按照0.2%征收。6月份,巴西参议院批准了一项要求盐下油田权利金必须在各州之间进行平均分配的修正案。根据上述法案,油气盆地所在的州收缴的权利金必须上交给联邦政府,通过国家财富基金进行分配。

秘鲁新总统乌马拉签署实施三个新的法案,将矿业部门总体税率则从38.5%上升至42.7%。新法案实施后,政府每年将从矿业公司手中增加10.8亿美元的收入,这笔资金将用于改善秘鲁最贫困地区的基础设施。其中新权利金制度将根据营业利润征收,根据营业利润率的不同而按照1%~12%收取,而目前的权利金是按照销售收入的1%~3%征收。特别矿业税有17个税级,根据营业利润率按照2%~8.40%征收。利润率在0~10%的按照最低标准征收,而利润率在85%以上的按照最高标准征收。第三个法案针对持有固定合同的公司,按照营业利润率的4%~13.1%征收。新税制将把没有固定合同公司的税收水平从42.8%提升至46.5%,而拥有固定合同的公司税率则从35.6%上升至40.2%。

2012年澳大利亚将开始征收矿产资源租赁税,未来三年单此税项就将为政府带来111亿澳元的收入。这项税收制度不但遭到矿业公司的反对,也遭到来自州政府的抵触。新南威尔士州和西澳州不顾联邦政府警告,同时宣称将提高权利金税率,以减少矿产资源租赁税带来的损失。普遍认为,实施矿产资源租赁税将大大削弱澳大利亚的矿业投资环境。另外,澳大利亚计划明年7月开始征收碳税,并在三年后实行碳排放权交易计划。一些澳大利亚人认为,碳税将给每个澳大利亚公民带来4万澳元的税赋,不能让环境变好,却能将经济搞糟。

5 世界经济下行风险加大,全球矿业或将伴随经济进行调整

据国际货币基金组织(IMF)预测,2012年全球经济增长率将从2010年的5%以上降至4%。发达经济体的GDP增长率将从2011年的1.5%微幅增至2%,而新兴和发展中经济体的增长率则可能降至6%左右。全球经济复苏的不确定性进一步增加,下行风险加大。全球经济需要进行包括贸易和需求在内的再平衡,才能实现经济的复苏和强劲增长。

笔者认为,欧美等发达经济体出现的金融危机是其包括制造业在内的产业竞争力下降造成的,而产业竞争力的恢复和提升不是短期所能实现的,需要长期的过程。而产业竞争力重塑需要金融、政策和科技等诸多方面的支撑,在一个习惯于依靠高科技和强势货币等“虚拟经济”维持高收入、高福利和高消费的环境中,恢复产业竞争力会面临巨大的困难,或者说已几无可能。所以,在这种情况下,如果发达经济体不能在高科技领域实现开放式发展,不能有效地限制高福利支出,那么其经济前景不容乐观。

中国和印度两个合计人口占全球1/3的国家,经济发展前景较好。2011年,中国人均GDP接近5000美元,2012年有望达到5400美元,已经进入中等收入国家水平。而印度人均GDP在2008年超过1000美元后,经济也进入快速增长周期,预计2012年人均GDP能够超过1400美元。中国和印度两个人口最多的国家同时经济高速增长,很大程度上抵消了欧美等发达经济体下滑对全球经济带来的冲击。从中期来看,巨大的国内需求会带动两国经济持续稳定发展。但从短期看,货币升值、劳动力成本上升和出口贸易受阻在一定程度上将给经济发展带来不利影响。

2012年为大选之年,对于中国和世界而言,都是非常关键的一年。预计不会有激进的经济政策推出,经济政策会保持不变,或许有小的调整。因此2012年是全球经济调整过渡之年。伴随经济的调整,全球矿业或将进入调整周期,这种调整或许类似2009年只有一到两年的时间,如果是短期调整,那么2013年后,全球矿业会进入另外一个3~5年的增长周期。