云南省资源环境审计调查与分析研究

2012-05-09曲春阳

曲春阳,陈 波

(西南林业大学 经济管理学院,云南 昆明650224)

1 引言

资源环境审计侧重于发挥传统审计的“免疫系统”功能[1],在可持续发展理论指导下将自然资源和环境保护纳入审计工作范围,对被审计单位资源环境会计信息的真实性、合法性以及效益性进行验证和审查,是实现社会和审计本身科学发展的必由之路。

随着经济的快速发展,云南省资源环境问题日益突出:云南省6大水系77条河流、150个监测断面中水质劣于Ⅴ类标准的占22%,开展水质监测的53个湖泊及水库中,水质中度或重度污染的占22.6%;全省33.3%的城市空气质量正在下降,有降水酸度监测的15个城市中平均酸雨频率为12.8%,出现酸雨的城市占73.35%;2005年工业粉尘和二氧化硫排放量分别比2000年上升了26.5%和35.2%;云南省经济社会发展水平落后于全国平均水平,经济增长仍处于粗放阶段,在全国增长方式综合评估中,云南排在第25位,综合能耗排在第17位,资源综合利用指数排在第26位;云南省多为山地,生态环境敏感且脆弱,是边疆少数民族省份,发展基础薄弱、发展任务繁重,全省约40%的土地坡度在25°以上,水土流失面积占国土面积的36.7%,岩溶面积占全省国土面积的28.14%,遍及全省16个州市115个县市区,共有地质灾害2万多处,经济建设和资源环境承载力之间的矛盾不断激化,人民群众要求改善资源环境的呼声日益高涨,资源环境问题已经成为制约云南省经济社会发展和人民生活水平提升的严重障碍[2]。

面对严峻的资源环境形势,云南省2007年成立了农业与资源环境审计协调领导小组,设立了办公室,形成了农业与资源环境审计协调机制。近年来国内外学者对资源环境审计做了很多研究,但是专门针对云南省资源环境审计的调查分析并不多见。本文通过探究云南省资源环境审计的发展现状,指出其发展中存在的问题并提出相应的对策,为环境审计工作提供参考。

2 研究对象及研究方法

2.1 研究对象

本研究以云南省内15个政府审计部门,20个内部审计部门以及8个社会审计部门为研究对象。其中政府审计部门主要是云南省审计厅,昆明市审计局及其下辖的5个区审计局以及大理、曲靖市审计局和红河县、永胜县等6个县审计局;内部审计部门主要是云南铜业、云南锡业等20家大型企业的审计处;社会审计部门是亚太会计师事务所等8家会计师事务所。主要内容包括对资源环境审计的认识、资源环境审计队伍建设、资源环境审计内容、资源环境审计方式与方法、资源环境审计工作制度、资源环境审计理论研究等6个方面。

2.2 研究方法

“云南省完善资源环境审计的思路和对策”专题调研从2010年6月开始,历时3个月,经历了工作筹备、问卷编制、调查与访谈、数据汇总、数据处理、分析总结6个阶段。

2.2.1 文献资料法

根据本研究的目的和方向,通过西南林业大学图书馆以及中国知网、维普资讯等电子检索工具查阅了大量有关资源环境审计的文献资料,为本文的研究奠定了坚实的理论基础。

2.2.2 问卷调查法

设计了“云南省完善资源环境审计的思路和对策专题调研”调查问卷,问卷分为7个部分56题,采取由调查员携带问卷联系相关部门,由相关部门负责人填写问卷的方式进行调查,共发放问卷43份,收回问卷43份,有效问卷40份,有效率93%(表1)。

表1 问卷发放回收情况

2.2.3 访谈法

根据本研究需要,访谈了资源环境审计方面的专家和资源环境审计工作者,重点是云南省审计厅农业与资源环境审计处和昆明市审计局农业与资源环境审计处等单位的相关负责人,就云南省资源环境审计工作方面的问题进行咨询,以获取更加全面、准确的信息。

2.2.4 数理统计法

将调查问卷数据运用Excel进行处理,并将各项数据进行比较分析以发现其中存在的问题。

3 云南省资源环境审计发展现状

3.1 审计类型以财务审计为主

最高审计机关国际审计组织(INTOSAI)发布的《从环境视角进行审计活动的指南》指出,政府审计中的财务审计、合规性审计以及绩效审计应应用于环境审计。经过调查,云南省资源环境审计类型以财务审计为主,财务审计在全部被调查单位的资源环境审计工作中所占比例达到了55%,其次为合规性审计,所占比例为25%,绩效审计为22.5%。此情况与我国传统的审计观念有很大关系。长期以来,我国的审计工作局限于财务、财政方向,审计工作人员认为资源环境审计只是传统的财务、财政审计在资源环境方面的应用和延伸,其实财务、财政审计只是资源环境审计系统下的一个审计方向,是资源环境审计众多内容中的一项,资源环境审计不应是资源环境审计外表下的传统审计。

3.2 审计对象以环保资金使用和环保法规执行为主

资源环境审计的对象应当包括很多方面,如资源环保政策法规的执行和战略规划的实施情况,资源环保资金的征收、分配、使用和管理情况,资源环境相关项目的建设和运营效果等。目前云南省资源环境审计对象以环保资金的使用和环保法规执行为主,合计占到全部被调查单位审计对象的45%,而资源环境相关项目的建设和运营效果所占比例不到18%。由于我国现行法律法规、传统观念的制约以及资源环境资金的投入和使用具有自身的特点(投入数额大、管理部门多、使用分散),故云南省资源环境审计对象出现了以上两方面为主的情况[3]。

3.3 审计实施方式以自主实施为主

根据审计实施方式不同,可将资源环境审计划分为强制实施和自主实施两类。云南省资源环境审计实施方式以自主实施为主,占全部被调查单位的57.5%,但同时在对重大资源环境开发利用管理、环保工程以及重大资源环境政策进行审计时,根据上级要求进行审计的强制审计占到了37.5%,自主进行定期审计的仅有12.5%。国家在对资源环境实行宏观管理时完全依靠自主审计是不现实的,由于地方保护主义等一系列因素,只有实行强制审计才能确保资源环境的科学管理。

3.4 审计项目确定以重大环境问题为主

调查显示,云南省资源环境审计项目以流域水环境污染防治、五年计划目标责任、九大高原湖泊水污染防治、资源环境重点建设项目、重点行业节能减排、生态和地质环境等为主,2009年参与了审计署组织的长江上游水环境审计。

4 存在的问题

4.1 资源环境审计相关认识不足

数据显示,在被访单位对其所属地区资源环境状况了解程度的调查中,65%的被调查单位选择了不了解或不太了解,非常了解的仅有2.5%。其中68.42%的内部审计部门和100%的社会审计部门选择了不太了解或不了解,政府审计部门稍好,为46.7%(表2),同时有5%的被访单位认为节约资源、保护环境是环保部门或其他部门的事情,审计部门发挥不了什么作用;75%的被调查单位认为群众对其开展的资源环境审计并不关注,主要原因是群众的素质(65%)、审计报告的可懂性(55%)、审计报告的可信度(52.5%)以及审计报告的公告制度(52.5%)。审计部门和社会群体对资源环境审计较低的认识、关注程度已成为开展相关工作的严重障碍。

表2 被访单位对其所属地区资源环境状况了解程度 %

4.2 资源环境审计内容单一

调查显示,被访单位主要审计的资源环境领域为:水资源(45%)、土地资源(40%)、生态环境建设(37.5%)、大气污染防治(35%),对生物多样性、土壤污染防治、固体废物等资源环境领域审计力度明显不够(表3)。虽然审计了经济活动是否遵循现行法律法规,却并未涉及资源环境审计更深层次的内容,资源环境审计仍局限于消极防范,远未起到积极的制约和促进作用[3]。

表3 被访单位审计的资源环境领域 %

4.3 资源环境审计投入较少

“十一五”期间,云南省安排中央预算内投资813亿元,中央财政资金1 305亿元支持节能环保能力等建设,但在对这些资金使用的经济性、效率性、效果性、环境性和公正性进行监督检查的资源环境审计上的投入却不大,有90%的被访单位资源环境审计投入占其审计工作总投入的比例少于5%。资源环境审计支出在审计工作支出中所占比例较小,且越到基层越为严重,投入不足已经严重制约了云南省资源环境审计的发展。

4.4 缺乏法律支撑和明确的工作标准

资源环境审计法律法规可以约束社会各部门的行为,为资源环境审计工作提供法律支撑,而相关的工作标准则可以为资源环境审计工作提供必要的操作依据和衡量指标。到目前为止,我国已颁布一系列有关资源环境的法律法规,但调查显示,被访单位工作中引用最多的是《中华人民共和国审计法》(60%)、《环境保护法》(62.5%)和《水污染防治法》(42.5%),对其他的相关法律法规则很少用到甚至并不了解,92.5%的被访单位认为目前的法律体系不能或不够充分以规范资源环境审计工作,97.5%的被访单位认为我国没有具体的资源环境审计实施办法和评估标准。现行法律法规覆盖面不够,很多细则有待明确,且与实务操作有一定差距,而由于没有具体的、量化的、可操作的审计程序审计方法和审计评价标准,审计人员的审计风险大,这都给开展资源环境审计带来了很多不便。

4.5 资源环境审计工作制度不健全

资源环境审计工作制度应该包括审计部门内部组织协调机制、审计部门之间以及审计部门与主管部门间的组织协调机制、审计部门与社会其他部门间的组织协调机制、资源环境审计工作报告和通报制度等很多方面。调查显示,95%的被访单位没有设置专门的资源环境审计部门;在开展资源环境审计工作时75%的被访单位没有明确的工作职责和任务划分;80%的被访单位从来没有和其他审计部门开展过联合审计;在开展过联合审计的部门中,审计结果分别提交给人民政府并进行互相通报的仅占12.5%;87.5%的被访单位没有建立资源环境审计工作协调机制;审计中得到的数据从不或者很少与相关主管部门(如环保部门)数据进行对比的占到了全部被访单位的62.5%;从未与其他单位合作研究资源环境审计理论及实务的单位占到了87.5%;65%的被访单位从不或很少将资源环境审计纳入平时的传统审计工作中。制度上的缺陷降低了资源环境审计工作的效率,造成了资源的浪费并且影响了审计结果的科学性和权威性。

4.6 资源环境审计队伍建设落后

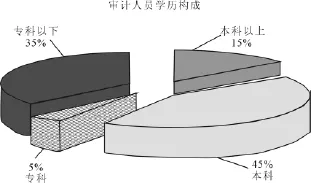

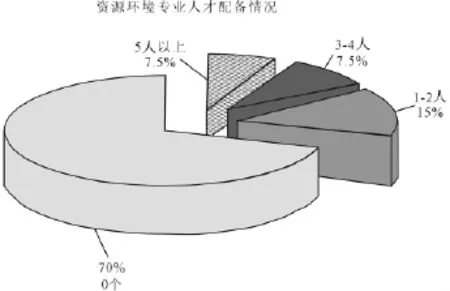

资源环境审计与传统审计相比要求更高素质的工作人员。因为除传统审计知识外,资源环境审计还要求工作人员具备一定的资源环境知识,如环境法学、环境经济学、环境管理学、工程学、社会学和统计学等学科知识。被访单位从事资源环境审计的工作人员具有本科学历的占45%,专科以下的占35%,学历构成不高,这种趋势越到基层越为严重(图1);70%的被访单位没有配备资源环境相关专业的人才(图2),77.5%的单位没有对现有工作人员进行资源环境审计培训;42.5%的被访单位对国际常用的资源环境审计信息技术与方法不熟悉,有50%的单位在审计过程中从来不参考国外先进经验;87.5%的被访单位没有与科研单位、高等院校或者行业主管部门协调共同使用专业人才。现有审计人员素质不高,缺乏环境资源审计相关专业人才,对自有审计人员没有进行必要的资源环境审计培训,不了解国际资源环境审计方法和经验等原因造成云南省资源环境审计队伍建设远远落后于审计实务的需要,资源环境审计效率低、绩效差、覆盖面窄,阻碍了资源环境审计向纵深发展。

图1 审计人员学历构成

图2 资源环境专业人才配备情况

5 云南省资源环境审计发展对策

5.1 扩大宣传,增加资源环境审计的影响

通过开展资源环境审计扩大其影响。各级政府和有关部门、单位应树立科学发展的观念,将资源环境方面的指标纳入领导干部政绩考核机制,提高其对资源环境审计在促进社会科学发展上重要性的认识。通过对资源环境项目和有关资金的审计,促使项目实施单位和管理部门合法、合理、合规的使用资源环境资金。对资源环境项目实施和管理单位履行职责过程的经济性、效益性和效果性进行审计,促使其承担责任、改进管理、提高效率。对企业的生产经营行为进行资源环境审计,评估其对资源环境造成的影响,促使企业从社会和自身长远利益出发,注重资源环境,树立良好企业形象。通过审计过程中与被审计单位以及群众的接触宣传资源环境审计,同时完善审计结果报告制度,提高审计报告的可信度和可懂性,提高全社会对资源环境审计的认识和关注程度。

5.2 审计内容上突出重点专项审计

由于目前云南省资源环境审计资源有限,资源环境审计队伍建设落后,故应强化对重点项目的专项审计,例如节能减排专项资金审计、地质审计、生物多样性审计等。通过对这些关系国计民生,对资源环境有重大影响的重点项目进行审计,保证资源环保政策法规的贯彻执行和战略规划的实施,规范资源环保资金的征收、分配、使用和管理,提高资源环境相关项目的建设和运营效果。

5.3 加大资源环境审计方面投入

发达国家资源环境审计的成功都建立在雄厚的经济实力和大量的环保投入上。云南省资源环境审计尚处于起步阶段,此时在投入上应对资源环境审计做适当的倾斜,建立资源环境审计专项资金,在保证传统审计投入的基础上增加资源环境审计投入力度,同时应建立资源环境审计投入长效机制,保证资源环境审计投入的持续性,定期对资源环境审计投入资金进行审计,保证资金使用的合规性、效益性和效果性。

5.4 建立资源环境审计法律体系和工作标准

建立具有我国特色的资源环境审计法律体系和工作标准,首先要通过法律明确政府审计机关在资源环境审计上的监督权利,规定社会各部门在资源环境审计工作中的地位、权限和职责。修订现有资源环境法律法规,使其适应目前资源环境审计发展的需要。以法律的形式确立资源环境审计在监督、执行和处理过程中的权威性、强制性。其次要加紧制定资源环境审计操作准则和审计标准,参考国际标准化组织(ISO)ISO14000环境体系标准,最高审计机关国际审计组织(INTOSAI)《从环境视角进行审计活动的指南》、《环境审计与合规性审计》以及联合国国际会计和报告标准政府间专家工作组(ISAR)《环境会计公告》,依据我国现行法律法规、制度准则和国内有关行业规范,制定适合我国国情的资源环境审计操作准则和审计标准,制定过程中应注重定性指标和定量指标相结合并突出其可操作性。使工作人员在资源环境审计过程中有法可依、有据可凭,并在实际工作中对其进行修改和完善。

5.5 建立完善的资源环境审计工作制度

(1)建立审计部门内部组织协调机制。建立专门的资源环境审计部门,并针对资源环境审计的特点设置资源环境审计工作协调机构,实现资源环境审计部门内部的资源合理配置,加强部门内部沟通,保证人才、信息、设备等的充分、合理利用,缓解资源环境审计资源不足的现状。

(2)建立资源环境审计部门之间以及资源环境审计部门与主管部门间的组织协调机制。促进跨区域资源环境审计部门之间、资源环境审计部门与主管部门之间加强合作联系、协调配合与信息沟通,建立合作审计工作制度、工作联系会议制度和工作信息通报制度。

(3)建立资源环境审计部门与社会其他部门间的组织协调机制,充分调动一切资源为资源环境审计工作服务。

(4)建立资源环境审计工作报告和通报制度,使上级单位及时了解资源环境审计工作情况并让全社会参与到对资源环境审计工作的监督中,扩大资源环境审计的社会影响。同时还应建立责任制和激励机制。

5.6 强化资源环境审计队伍建设

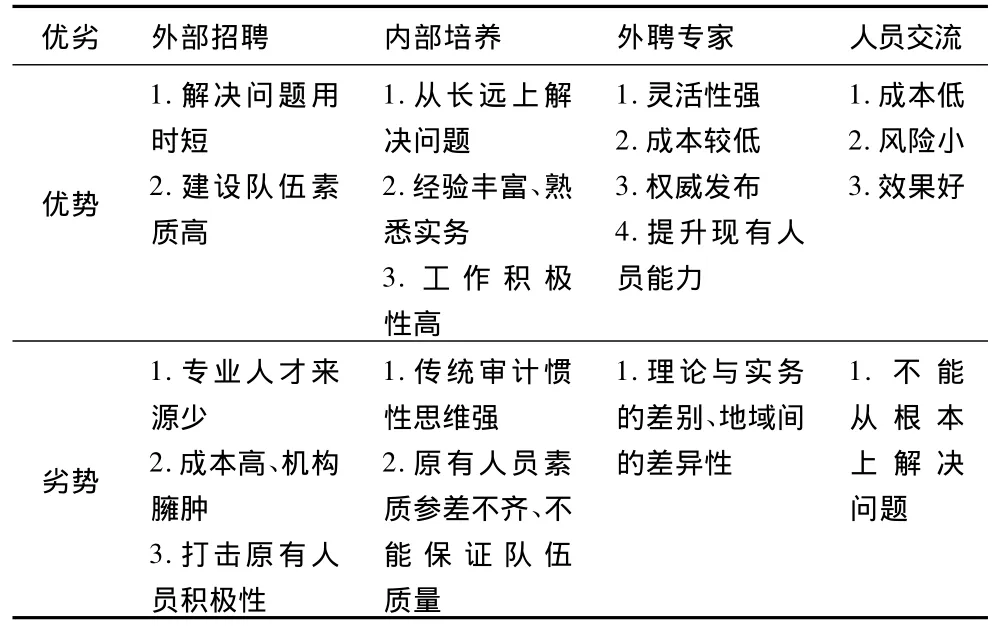

强化资源环境审计队伍建设首先要建立专门的资源环境审计机构。队伍建设主要有3种途径(表4)。

(1)外部招聘。招聘熟悉环境法学、环境经济学、环境管理学、工程学、社会学、统计学等学科和审计实务的复合型人才。外部招聘可以在短期内解决资源环境审计部门人才缺乏的问题,且能保证队伍业务素质,但是目前资源环境相关人才缺乏是一个普遍的现象,没有足够的相关人才,且容易造成成本上升和机构臃肿,对原有审计人员工作积极性也有消极作用。

(2)内部培养。加大对现有审计人员的培训力度,鼓励其参加资源环境相关知识的学习,提高资源环境审计能力。内部培养能够从长远上解决资源环境审计队伍建设落后的问题,并能提高其工作积极性,现有审计人员对审计实务比较熟悉,有一定的经验。但现有审计人员多年来从事传统审计,长期工作中养成的惯性思维不能适应新兴的资源环境审计,且现有审计人员素质参差不齐,不能保证队伍建设的质量。

(3)外聘专家和人员交流。从大专院校、科研院所等单位聘任相关专家直接参与资源环境审计工作或者由其进行工作上的指导、帮助。同级审计部门或者上下级审计部门之间开展人员交流,整合资源环境审计人才,通过联合审计等审计形式,共享有限的专业人才。外聘专家制度灵活性强,成本更低,审计结果更具权威性,同时对原有审计人员能力提升也有帮助。但是由于实务与理论之间的差别以及地域上的差异性,审计过程中应对专家的意见和建议进行甄别。人员交流具有成本低、风险小、效果好等优点,但却不是解决资源环境审计队伍建设落后问题的根本途径。要建立一支数量充足、素质优秀、结构合理的资源环境审计队伍应该根据实际情况合理搭配以上三个办法。

表4 三种途径的对比

[1]贾朝阳.云南省资源环境审计工作发展的思考[J].影响力,2010(4):39~42.

[2]闫 蕾.对我国资源环境审计的战略思考[J].北京城市学院学报,2008(6):54~60.

[3]闫天池,张庆龙.资源环境审计:问题与对策[J].中央财经大学学报,2009(1):84~88.

[4]王顺金,刘鸿,陈立波.审计学[M].北京:北京理工大学出版社,2010.

[5]管劲松.审计风险管理[M].北京:对外经济贸易大学出版社,2003.

[6]耿建新,房巧玲.环境信息披露与环境审计的国际比较[J].环境保护,2003(1):47~51.

[7]陈 钦,叶晓丹.我国环境审计立法初探[J].环境资源法学会,2008(4):46~50.

[8]张以宽.论可持续发展与中国环境审计制度[J].审计研究,2003(1):3~7.

[9]陈思维.环境审计[M].北京:经济管理出版社,1998.

[10]伊 平.政府审计理论与实务[M].北京:中国财政经济出版社,2008.