防务工业在危中寻机

2012-04-29马力

马力

事实上,防务工业的并购活动依旧活跃,甚至更为激进,若不是近期两桩大型交易失败,2012年的并购额将注定再创新高。

当前,美国面临的“财政悬崖”和欧洲的主权债务危机,使得西方军事强国削减防务预算已成定局。占全球军费开支近一半的美国,除了确定未来10年将削减国防预算4870亿美元外,还面临着在2013年1月可能额外削减5000亿美元预算。企业为了应对防务工业的变革挑战,蓄势未来发展,采取了一系列战略举措:开源、节流、业务重构。

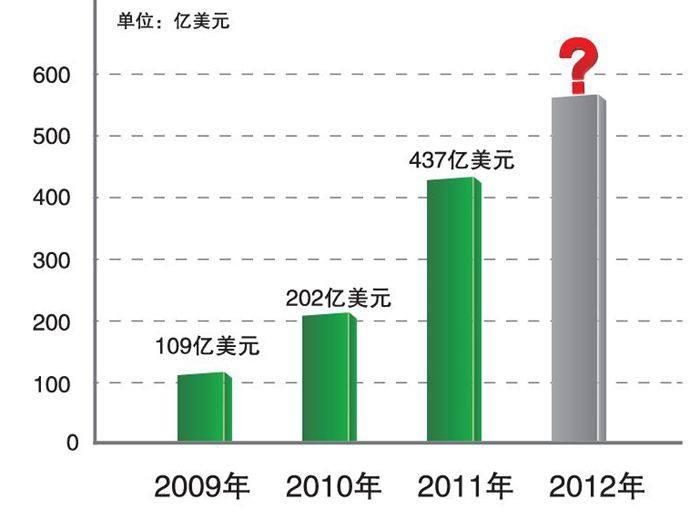

首先,加大对国际军火市场的开拓和竞争力度。军工巨头纷纷拿出自己最先进的产品参与国际竞标。然而,即使2011年全球军火贸易合同额从2010年的445亿美元大幅攀升至853亿美元,依旧难以弥补数千亿美元规模的美欧国内装备采购市场出现需求的持续下滑。

其次,通过精益管理促进企业降本增效。近年来诸多防务企业的CEO、CFO不断强调,通过成本控制、业务外包、并行工程等内部管理提升来应对外部环境变化。但随着政府积极推行“精明采办”策略,大量基于固定价格合同和复杂的供应链管理进一步约束了防务企业的获利空间和经营安排。

最后,通过资本市场并购实现业务重构。业务重构主要集中在三个方向:适时剥离需求下降的传统防务业务;转型收购防务新兴领域,如情报监视侦察系统、无人机等;积极投资军工技术同源的、具有更高成长性的工业领域,如工程机械、数字通信等。据普华永道统计,2009~2011年,欧美防务工业领域的并购数额连年递增,仅在2011年第四季度进入低谷,而且许多投资机构认为是低迷的市场前景使得许多防务企业在并购投资时变得谨慎所致。事实上,并购活动依旧活跃,甚至更为激进,若不是近期两桩大型交易失败,2012年的并购额将注定再创新高。

10月10日,两大欧洲防务巨头BAE系统公司和EADS公司未就双方价值450亿美元的合并计划达成最终意向。BAE系统的业务基本来自于防务市场,需要借助EADS快速增长的民机业务实现多元化,而EADS也需要BAE系统在北美防务市场的资源和商业机会。这与一年前联合技术公司(UTC)斥资184亿美元成功收购古德里奇公司的出发点几乎一致,联合技术公司正是看中了后者超过70%的民用航空业务收入,以期降低其对军用航空业务的依赖,并实现产品互补。然而,同样的商业逻辑却面临迥异的结果。表面上看,这是因为英法德三国政府由于对合并公司控制权的争夺导致了分歧;实质上,美国政府才是这宗交易最终命运的决定者,其国内防务市场不会容忍一个强大的外部竞争者来挑战波音、洛马们的主导地位。