我国企业合并相关会计问题分析

2012-04-29祝利芳

一、企业合并的分类

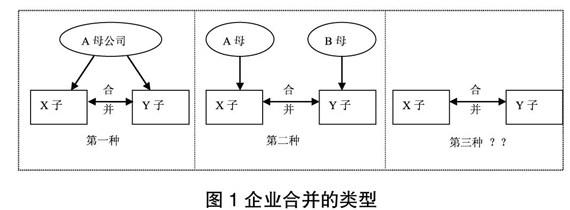

在我国,企业合并按照不同标准分为三类。按合并前后是否受同一方或相同多方控制,将企业合并分为同一控制下与非同一控制下企业合并;按合并后法律主体不同,分为吸收、新设和控股合并;按照合并范围分为横向、纵向和混合合并。人们往往对第一个分类的理解有偏差。如图1所示,很显然,第一种是X、Y同受A公司控制,故叫同一控制下企业合并。第二种是X、Y分别受A和B公司控制,所以叫做非同一控制下的企业合并。那么第三种情况应该归为哪一类呢,X和Y没有母公司,它们是独立的法人单位,定义似乎没有对这种情况进行规范,但是我们可以推断出,只要在合并前后没有受同一方和相同多方控制,即为非同一控制下的企业合并。所以第三种我们将之归为非同一控制下的企业合并。

图1 企业合并的类型

二、企业合并的范围

首先,我们应该理解,我国准则中包括了同一控制下的企业合并,而国际会计准则不包括同一控制下的企业合并。

其次,相关实体是否纳入合并财务报表的编制范围,其判断依据是“控制”。对“控制”的理解须从定量和定性双重角度考虑,定性占主导。例如在判断合营企业是否纳入合并范围时,因为投资企业是与其他投资方实施共同控制,故应当采用权益法核算,不应采用比例合并法。但如果根据章程、协议等表明投资企业能够单独对被投资单位实施控制的,应当将被投资单位纳入合并财务报表的合并范围。

三、合并成本的确定

在我国,同一控制下的企业合并的合并成本=合并方在合并日取得的被合并方净资产的账面价值,直接相关费用计入当期损益(管理费用);非同一控制下的企业合并的合并成本=(购买方为取得被购方的控制权而放弃的资产、发生或承担的负债,以及发行的权益工具的公允价值)+合并的直接相关费用。此处直接相关费用指的是合并方发生的审计费、法律服务费、评估咨询费等及其他相关管理费用。

在2010年7月14日,财会〔2010〕15号文发布了会计准则解释第4号,其中明确指出:非同一控制下的企业合并中,购买方为企业合并发生的审计、法律服务、评估咨询等直接相关费用,应当于发生时计入当期损益(管理费用);发行股票和债券的手续费的处理不变,无论哪种合并,都采用“内部消化”,冲减发行股票的溢价收入或计入债券的初始确认金额中。此修改说明非同一控制下的企业合并成本里排除了直接相关费用,即合并成本=放弃的资产、发生或承担的负债,以及发行的权益工具的公允价值。

准则解释第4号仅仅影响了非同一控制下企业合并合并成本的计量,不影响企业合并以外的长期股权投资的初始计量。此次修改的目的,是使企业合并中产生的商誉尽量不被高估。因为商誉是不可辨认资产,它的高估会为企业带来经营风险。

四、对商誉的理解

商誉,它仅仅出现在以公允价值为基础的非同一控制下的企业合并中。我们将之称为不可辨认资产,因为它仅仅能和具体的产品或其他可辨认资产相结合而存在。

在吸收合并中,商誉将会出现在个别报表中,而在控股合并中,商誉仅仅出现于母公司编制的合并财务报表中。实质上,这两种表述在一定时间内是一致的,因为在吸收合并中,达成合并后,购买方的个别报表即为合并报表,所以,商誉还是出现在合并报表中。但是,当此时的吸收合并的购买方日后变成了被购买方时,商誉将会出现与被购买方的个别报表中。

非同一控制的控股合并下,商誉在母公司个别报表中不被单独确认,而是包含于长期股权投资项目中。长期股权投资的金额=被购买方购买日可辨认净资产的公允价值×持股比例+商誉(母公司占有的部分),因为不可辨认,所以在个别报表中,不能将其单独确认。而编制合并报表时,由于我们要将(母公司的长期股权投资+少数股东权益)与子公司所有者权益的公允价值进行抵消。因子公司的所有者权益都为可辨认的,即抵消的是母公司和少数股东的长期股权投资和子公司可辨认净资产的公允价值,因为长期股权投资中包括了商誉,所以此时,必须有商誉出现才能使抵消分录完整。如果是负商誉,道理同,只是使用的项目不同,方向不同。

五、反向购买会计处理方法分析

反向购买与借壳上市通常可以相互替代,由于诸多原因,我国反向并购呈现问题较多。

根据财政部发布的相关会计文件,本文对反向购买会计处理的规定归纳如下:上市公司为反向并购中法律上的母公司,应当编制合并财务报表,在编制合并报表时应区分以下情况:(1)若交易发生时,上市公司如果仅仅持有现金、交易性金融资产等不构成业务的资产或负债的,上市公司在编制合并财务报表时不得确认商誉或负商誉,应当按照权益性交易的原则进行处理,这样处理将只影响反向购买时入账的股东权益,不影响上市公司未来的业绩;(2)若交易发生时,上市公司保留的资产、负债构成业务的,应确认商誉或负商誉即合并成本与取得的上市公司可辨认净资产公允价值份额的差额确认为商誉或者负商誉。企业合并及合并财务报表的编制是会计实务的难点,希望通过本文对五个方面问题的分析,为会计工作者提供一些借鉴。

参考文献

[1]财政部.企业会计准则讲解(2010)[M].人民出版社,2010.

[2]王利强,杨頔.关于反向购买实务问题的一些思考[J].经济论丛,2011.

[3]孙旖旎.企业合并过程中合并资产负债表项目公允价值的评估分析[J].中国管理信息化,2012(03).

作者简介:祝利芳(1982-),女,河南省焦作人,河南财经政法大学成功学院讲师,研究方向:财务会计、成本控制、融资。

(责任编辑:刘影)