2012年券商策略研判

2012-04-29刘渠

刘渠

无论看空或是看多,必然存在支持其观点的内在逻辑,而这些逻辑才是各家券商策略最大的看点。券商的逻辑对投资者所带来的启发才是其最大的价值之所在。

2011年A股市场持续的不给力多少动摇了市场的看涨之心,陆续出炉的策略报告显示券商对于2012年的预测变得异常谨慎。鉴于复杂的经济形势,各大券商的预测区间比较集中于2200~3000点,从已公布的券商报告来看,最低点也只看到2000点,主流高点不超过3200点。

时至今日,普通投资者已经没有人严格参照券商预测作为投资标准。本刊在年末推出的专题报道指出,券商预测是基于卖方观点或者作为研究机构对于新一年大盘的展望,限于立场以及研究方法的不同,更重要的是复杂的经济形势和可能会出现预想不到的“黑天鹅”事件,因此,投资者也不必苛求准确率。

无论看空或是看多,必然存在支持其观点的内在逻辑,而这些逻辑才是各家券商策略最大的看点。券商的逻辑对投资者所带来的启发才是其最大的价值之所在。

即使不考虑欧债危机仍可能出现的诸多波折,国内经济及上市公司业绩增速下行对A股市场的压制就足以引起重视,而且IPO、定增及减持等行为所产生的资金紧张也依然如故。

本刊总结了主流券商对于中短期内A股市场的趋势判断,并立足宏观经济、业绩、估值和政箫预期三个层面加以分析,希望对投资者对2012年市场趋势判断有个清晰的脉络。

经济增长仍缓

渤海证券策略分析师周喜在接受本刊记者采访时表示,2008年的经济危机影响深远,此次危机之后世界经济整体活力的恢复将需要更长的时间,因此2012年世界经济增速仍将较为缓慢。对于中国经济而言,在外部需求仍将持续回落、消费短期难以大幅提升、房地产投资面临压制的情况之下,GDP增速仍将小幅回落。

同样悲观的判断普遍出现在主流券商的2012年策略报告里,皆是由于2012年国内经济形势的复杂性与外部环境的多变性所带来的变量所致。“三驾马车”中,外需增长乏力,出口增速面临下降,消费增长相对平稳,但不足以补充外需对增长的拖累,而国内制造业产能相对过剩,库存水平依然较高,不足以支持新的投资周期启动,并且最大的支柱产业房地产需求疲软、开工减慢、投资放缓,直接导致了投资的内生性动能呈现下行态势。

在这样的背景之下,投资者不得不面对近年来持续高速发展的中国经济在宏观层面主动减速的局面,而反应在股市则是上市公司盈利增速的下滑。周喜认为,加快转变经济发展方式对投资的内在需求成为支持其2012年稳定增长的关键。2011年以来,各行业十二五规划相继出台,随着规划不断进入实施阶段。在2012年这种由经济转型而引致的投资转型步伐将更为明显,投资将日趋注重由速度到质量的转变。在此过程中,与民生及经济结构转型相关的投资将成为亮点所在。

值得投资者注意的是,此前包括申银万国、国泰君安、长江证券在内的多家券商均表示,经济将于2012年二季度见底。申银万国预计全年经济增长8.6%,将呈现前低后高的态势,增长低点在二季度前后。长江证券则认为,在潜在经济增长力下平台的背景之下,需求疲弱期将被拉长,预计经济在新平台上稳定的时间点出现在2012年二季度。

而国泰君安宏观经济分析师姜超同样认为经济底将于2012年二季度出现。他认为,鉴于2011年四季度地产销售的大幅下滑,预计地产投资增速也将显著下降,并对经济增长形成拖累,预计2012年GDP增速将降至8%,本轮CDP同比增速的底部或在2012年二季度,之后将企稳回升。

而在业内颇具口碑的安信证券首席经济学家高善文则发出了“少数派”声音。在安信证券年度策略报告会上他指出,考虑到存货调整的特点,经济可能在2012年一季度技术性触底,但随后是否能够稳定下来,仍然存在一些未知因素。因此,A股或将于一季度发起一波有力的反弹,相对看好2012年上半年A股市场的表现,而下半年市场或将继续下跌。这显然与之前研究机构先抑后扬的观点有着较大的出入。

拥有2011年新财富最佳宏观经济分析师的实力券商中信证券在其研报中也提到,2012年一季度,随着通胀与经济增速的继续回落,政策和流动性变化将成为焦点,预计存准率下调刺激信贷增速出现拐点将与积极财政政策共同推升国内市场,短期看好一季度反弹。不过,在2012年二至三季度则需关注实体经济的运行,经济转型困境、地产调控的复杂性、土地财政减少、地产信托到期、小市值股票解禁压力将压制市场走低;而到四季度,则是市场底部的奠定。

估值缓慢回升

众所周知,货币政策所主导的流动性情况一向是影响资本市场估值变动的核心因素,2011年三季度之前持续走高的通胀水平令货币政策不断收紧,从而直接压制了A股市场的估值水平。周喜认为,随着通胀水平的持续回落,货币政策的调控思路将由中性偏紧逐步转向真正意义上的中性。因此,A股市场的估值水平将因为流动性预期的改善而逐步回升。

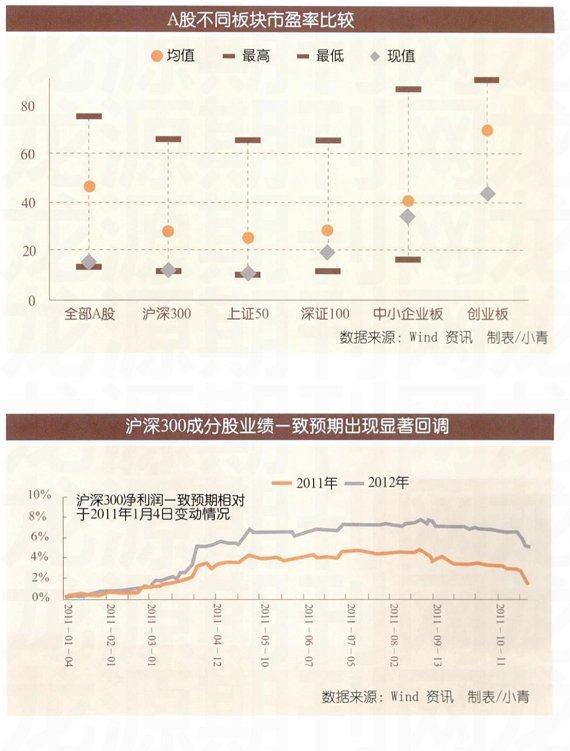

就目前而言,A股市场“整体合理、结构高估”的估值特征依然延续。无论是立足国际比较还是立足历史纵比,A股市场目前的整体估值水平都已位于底部,但是中小市值板块的估值水平却仍居高位,Wind资讯的数据显示,中小板和创业板市盈率分别是沪深300的2.8倍和3.7倍。中小市值板块整体相对于沪深300板块的估值溢价存在明显的向下修正风险。

在经济和通胀增速双双回落的情况下,国内企业的盈利能力受到了越来越大的压制,而且这一趋势也在上市公司的业绩数据中得到了印证。Wind资讯的数据显示,2011年三季度上市公司可比样本(剔除金融石化)营业收入1~3季度环比上升2.9%,而同期净利润环比却下降14.4%,导致这一现象的原因正是企业净利率水平的回落。

净利率水平的下降促使各券商分析师纷纷下调行业盈利预测,与2011年前三季度相比,在23个申万一级行业中仅有金融服务、化工、食品饮料和纺织服装4个行业上调业绩预期,其余19个行业均遭到业绩下调,其中下调幅度最大的是电子、黑色金属、交通运输和轻工制造。

依然是考虑到经济及通胀增速继续下行对上市公司盈利水平的压制,其增速水平在未来一到两个季度内仍将受到压制,在2012年3~4月间(即2011年年报和2012年一季报的发布期内),研究员对上市公司业绩增速的向下修正将再度开启,从而成为压制A股市场的一大隐患。Wind资讯的数据显示,2011年中期业绩发布后,研究员对于沪深300指数成分股净利润的一致预期开始向下修正,特别是三季报发布后,这一现象更为明显。相对于8月底时的高点研究员对2011和2012年沪深300指数成分股的净利润预测分别向下修正了3.12%和2.50%。

周喜指出,自2011年10月底开始,有关政策微调的预期无疑成为促使市场反弹的关键,但是如果政策微调力度难再强化,其预期对A股市场的利好刺激无疑难以继续支撑反弹的进一步推进,因此调控政策转变的力度及持续性无疑成为投资者为了一个季度内最应重点关注的要素。

考虑到2012年年初信贷的集中投放将为市场提供一个良好的估值提升动力,而上市公司财务数据发布尚需等待,这种数据的真空降低了业绩增速下行对市场的压制,从而为市场走强创造了条件;随着时间的推进,上市公司财务数据的发布将强化业绩增速下行对A股市场的压制作用,此时,业绩增速下行预期和流动性改善预期的博弈将决定市场走向。

值得注意的是,今年A股持续低迷,下半年不断创新低,对A股市场估值低的预期吸引了大量产业资本的增持。同花顺金融数据终端统计显示。截至2011年12月23日,A股市场上产业资本的减持情况与2008年基本持平,而增持交易笔数、增持数量均较2008年有一定增长。随着今年A股市场的节节下挫。进入2011年年底以来产业资本的增持不断提速。截至2011年12月23日,产业资本在12月的计增持数量已经达到3.16亿股,增持总市值约为32.64亿元,并已大大反超减持力度,形成“净增持”。

回顾半年来产业资本的增持表现,2011年6月当上证指数跌至2600点时,产业资本增持出现小高潮,累计增持1.43亿股,涉及金额约21.7亿元:7月触底反弹2800点期间,增持力度放缓至1.18亿股和11.841Z元;8月跌破2600点,在2500点以上盘整时,增持力度并未放大,仅为1.07亿股和14.06亿元:9月跌破2400点后,再次引发增持冲动,共计增持2.10亿股,达13.26亿元;10月筑底2300点回升2500点时,增持再次放缓为1.11亿股和7.60亿元。

华泰联合证券的策略报告认为,资本市场的趋势取决于资金,参与者资金结构决定了投资理念、市场结构和风格。A股市场的投资者结构,产业资本占流通市值比例从2005年的5%逐年上升至超过5070,二级市场机构投资者从2007年的20%占比回落到目前不足10%。因此A股市场估值底的有效性关键在于能否吸引产业资本增持。

历史数据显示,产业资本从2005年7月和2008~E9月开始两次大规模集中增持,都是在市净率的低点发生的,时间上大约领先3个月左右,而之后股市的估值都有一个回升的过程。华泰联合证券分析师冯伟认为,净增持的出现和增持公告数量集中增加,这些现象的发生是产业资本增持潮的显著标志,这种大规模、一致性的增持行为,对大盘走出估值底会有一个明显的推动作用。

值得关注的变量

虽然很难预判券商对点位预测的孰是孰非,但影响经济运行的几个变量确实需要投资者的关注。首先,2012年国内经济通胀与增长组合的改变将对市场产生影响。招商证券指出,2012年经济周期的滞胀阶段将结束,流动性好转是确定事件,股市将好于2011年,单边下跌会结束。招商证券统计了从中国股市成立以来各年的收益率以及当年经济周期所处的阶段,比较发现,收益率最差的年份是滞胀阶段,即使在低增长低通胀或者经济萧条阶段,股市的收益率也比滞胀阶段要高。而国内经济的小周期将从2011年的滞胀阶段进入到2012年的低通胀低增长阶段,经济增长趋势前低后略高,流动性状况将有所好转,市场单边下跌过程有望结束。

其次,微观层面上市企业ROE的变化将从业绩方面影响市场的估值变化趋势。广发证券认为,2012年上市公司盈利增速将温和下滑,预期在年中前后见底,下半年温和回升,预计全年增速略超10%。具体来说,A股将经历两个阶段:第一阶段,风险溢价高位回落,ROE下滑,市场震荡:第二阶段,风险溢价继续下降,ROE见底回升,市场温和上涨,转折点是政策的实质性放松,ROE回升预期明确。中性预期下,货币政策实质性放松的时点在第二季度。

最后,房地产投资的变数。中信证券认为,2012年最可能超预期或低干预期的是房地产固定资产投资。从目前来看,影响房地产投资的因素有两个,一是保障房投资的规划,二是房地产调控的节奏。其中,投资者对房地产调控的节奏分歧较大,特别是是否放松以及放松的时间和方式是什么。房地产政策方面,目前最可能放松的时间点在2012年年中,方式以微调为主。目前房地产调控政策主要有两个,一是货币(首付比率,开发商融资等),二是行政(限购、限价)。两类政策中,限购政策为不可持续政策,面临着退出的需求。中信证券认为2012年年中限购政策微调的可能性较大,但不可能出现2009年冰火两重天的情况,而是以微调为主,最有可能的微调政策着眼在自住需求,包括首套住房利率及首付比率,以及限购的套数等,而房地产企业再融资等政策放开,可能在2012年底。除此之外,中信证券还提到了政策的三个重要时点,除了已经结束的中央经济工作会议。还有2012年3月的两会与2012年7月的北戴河会议。