方向不明 区间震荡

2012-04-29薛树东

薛树东

本周大盘围绕2350点反复震荡整理,基本上符合预期,内外部形势的不明朗,无疑增加了大盘运行的复杂性。由于大盘经历了十几个交易日的调整,技术压力释放的比较充分,加上市场本身系统性风险相对有限,所以主动性的做空动力并不大。但与此同时,我们注意到市场做多动力也同样不足,个股表现力度和板块持续性上涨力度均明显减弱,说明场内主力处在一种纠结状态,这种纠结状态产生的原因来自于,对于内外形势判断上的不确定性,换句话说,至少在短期内外局势看不到一个很清晰的方向,持续做多动力自然受到明显制约。本周大盘基本上处在一个上有压力、下有支撑的震荡格局之中,而打破这种局面的力量来自于政策的变化。

我们分析过,市场面临的困局可形容为内忧外患,内忧就是经济超预期增速下滑,外患就是欧债危机再度升级。目前来看这两大制约因素均存在着很大的不确定性,对股市构成明显压制。欧债危机再度升级的原因,是希腊组阁失败,并导致是否留在欧元区存在极大变数,对于这样的“外患”因素,我们基本上是无能为力,只能密切留意进展情况。至于“内忧”的问题,其实现在已经出现政策利好的曙光,但“倒逼政策效应”是所有人都预期到的事情,如果政策没有超预期的动作,它不可能对市场产生很大的推动,我们注意到水泥、机械等板块并不能对大盘构成推动。

既然经济下滑幅度超预期,那么必然需要政策力度超预期,才能使得经济稳定下来,股市才会出现超预期的表现,这是我们看问题的基本逻辑。我们上期报告分析过,对于股市而言,本轮行情并不是超经济复苏,经济下滑早在市场预期之中,预期到的事情就不可怕,市场真正关心的是经济何时见底,至于是何种方式见底,这并不是市场最关心的。而对于决策层而言,避免经济硬着陆是首要的任务,一旦经济不稳定,其他方面也容易出问题。

温总理在近期考察时指出:“要把稳增长放在更重要的位置”,“根据形势变化加大预调微调力度”。并于23日主持召开国务院常务会议,部署了11项举措稳定经济增长。提出的具体措施包括落实结构性减税政策,保持合理的社会融资规模,启动一批事关全局、带动性强的重大项目,鼓励民间投资参与铁路、市政、能源、电信、教育、医疗等领域建设。

这确实让大家联想到08年底“4万亿经济振兴计划”,当时美国次贷危机已经严重影响到国内经济的稳定,管理层果断采取超强力度的经济刺激政策,大幅超出市场预期,使得宏观经济迅速止跌回升,上证指数也从1664点大幅上涨至3478点。现在的情形与08年底确实有一定相似之处,宏观经济的“三驾马车”基本上都出了问题,中国5月汇丰制造业PMI预览值为48.7,4月终值为49.3;5月汇丰制造业PMI新出口订单指数为47.8,4月终值为50.2。显示中国经济放缓的压力再度加大。先行指标PMI说明二季度以来经济下行的趋势并没有减缓,此外,五月以来新增信贷规模继续萎缩,除了信贷投向监管的原因外,也反映出经济活力大为降低,在这种情况下,一旦欧债危机进一步升级,中国经济不排除失速下滑的风险,因此,管理层加大预调微调力度是完全正确的。

既然是预调微调,政策力度当然不可能与08年“4万亿经济振兴计划”相提并论,我们预计政策的推出是一种渐进式的发展过程。财政政策会起到先导作用,但不会起到主导作用,因为4 月中央财政收入增速仅为6.9%,1-4 月为12.5%,明显低于过去十年20%-30%的高增速。同时,当前土地市场成交冷清,作为地方财政收入的主要来源,土地出让收入急剧减少,如1-4 月北京同比下降40%、上海同比下降70%、杭州下降也将近70%。此外,今年地方到期债务达1.8 万亿。偿还债务重压下,地方政府难有大扩张的动作。因此,随后大家所期待的应该是货币政策的进一步宽松,货币政策的超预期将会成为后期行情的支持因素。

这次总理在谈到货币政策时要求“金融监管与货币政策配合,改善信贷投放能力”。今年以来,信贷之所以难以放量,很大程度上缘于向地方政府融资平台和房地产的信贷投放监管过于严厉,很显然,总理的此次表态值得注意。总理谈话中并未提及通胀,随着经济活力下降以及内外需的持续萎缩,加上大宗商品持续下行,预计6月份以后,CPI有望回落至3%以内,从而彻底结束负利率时代,并为货币政策放松打开了空间。鉴于此,我们不仅预期下调存准率的空间还较大,而且已经不排除降息的可能,一旦CPI回到3%以下,意味着降息的时机已经成熟,本周银行股出现下跌,与非对称降息的报道有关,因为有学者建议,鉴于目前国内存贷差较大,先下调贷款利率。

总之,我们认为政策超预期的部分,首先来自货币政策,信贷规模有望逐渐加大,降息的预期已经明显提升。其次,可能来自于房地产政策,对于房地产,基本上是牵一发而动全身的行业,此次总理表态措辞相对温和,“扬州新政”并没有像芜湖、佛山那样马上被叫停,国土部简化了建设用地审批程序,说明地方政府在博弈上争取了一定的空间,虽然房地产调控大的方向不会改变,但房地产行业因此可以得到难得的喘息机会。

全球股市继续受到希腊是否留在欧元区的困扰,应该说A股市场在全球范围内的表现,还算是相对比较强。从分析的层面看,目前希腊没有政府,退出欧元区的风险达到空前高度,欧盟甚至已开始做希腊退出欧元区的应急准备。更要命的是,谁也不知道希腊退出欧元区的影响到底有多大?因为谁也没有经历过,从理性上看,希腊确实是一个小经济体,今年到期债务额并不高,如果有序退出,影响确实看不出有多大。但问题是,希腊如果退出,欧元体系必然受到影响,西班牙怎么办?意大利、葡萄牙又怎么办?所以,有分析人士甚至认为,如果希腊退出欧元区,无疑是又一场金融海啸,对全球市场带来巨大冲击。当然,如果是无序退出,这样的预测似乎也无可厚非,因为谁也不知道,谁也没有经历过。

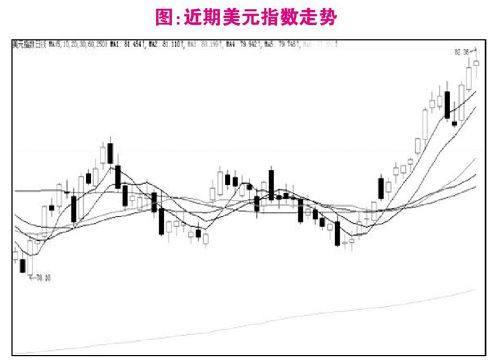

希腊问题的影响依然会持续,即使所有国家都支持希腊留在欧元区,现在希腊还没有政府,是否留在欧元区必须要等到6月17日希腊组阁之后,才会有最终的结论,最近国内政策利好频传,市场始终无法走强,想必是受到希腊问题的影响。欧元疲弱不堪,美元却牛气冲天(见下图),这对于大宗商品的走势造成很大影响,进而影响到A股市场相关板块的强度。

对于希腊问题,我们认为最终留在欧元区的可能性偏大,至少无序退出的可能性很低。原因在于,希腊退出欧元区是所有人都不愿意看到的局面,对欧洲经济乃至世界经济都不利,希腊退出是一个共输的结果。对于希腊本身而言,留在欧元区是希腊民众的愿望,付出的代价是财政紧缩;如果退出欧元区显然违背民意,付出的代价可能是经济崩溃。怎样衡量其中的利害关系,想必希腊各党派也看得很清楚了。希腊左翼政党联盟领导人齐普拉斯表示,即使左翼政党赢得下次议会大选,希腊也不会退出欧元区。最新民调显示,左翼政党联盟依旧领跑各党派,可能成为议会第一大党。总之,博弈依然在进行中,6月17日之前,一切都是未知数,但我们依然相信:太阳会照常升起!

综合上述,目前市场所面临的不确定因素确实很多,在分析判断上确实存在相当大的难度,除政策变化和希腊问题之外,比如说:惠誉调降日本评级、IPO提速、产业资本减持规模大增、监管处罚信息不断等因素,也对市场造成了不同程度的影响,我们注意到,游资机构的活跃度明显降低,本周涨停个股数量大幅度减少。游资是本轮行情的主导力量,他们对政策和市场环境的敏感度是很高的,很显然,看不清方向是制约他们炒作动力下降的主要原因。下周初两只沪深300ETF挂牌,我们应密切关注市场热点是否会出现变化,如果蓝筹接力,市场做多动力将会大为提升。否则,大盘将继续在2300-2400点区间内反复震荡,直到希腊问题明朗或者国内政策出现超预期变化。

(作者系深圳芙浪特首席策略师)