论限额—可交易许可证制度的美国经验和中国实践问题

2012-04-29何源

何源

摘要 中国2012年3月底启动北京市碳排放权交易试点是一项很有价值的制度创新,但在制度实行的过程中可能会面临污染企业成本转嫁、监管者权力机构腐败、碳排放权许可证初始分配不公、市场操纵和价格投机等预期问题。

关键词 限额 可交易许可证 经济 北京碳排放权交易试点

中图分类号:X32文献标识码:A

1 背景:中国限额—可交易许可证制度创立

2012年3月28日,北京市正式启动碳排放权交易试点,并启动了碳排放权交易电子平台系统。

北京市发改委介绍,北京市碳排放权交易试点是基于总量控制的二氧化碳直接排放权和间接排放权交易综合制度试验,鼓励非强制市场参与者实施温室气体减排项目参与交易。

北京市将把北京市辖区内2009~2011年年均直接或间接二氧化碳排放总量1万吨(含)以上的固定设施排放企业(单位)强制纳入到碳交易主体范围。根据《北京市碳排放权交易试点实施方案(2012~2015)》,北京市计划所有强制市场参与者将被设定排放总量控制目标和分配二氧化碳排放配额,并实行强制市场参与者排放报告制度。

中国的五年规划及其中的每一年都有二氧化碳减排目标,根据减排目标来实行碳排放总量控制,将单位二氧化碳排放量以单位碳排放权可交易许可证的形式分配到各排污企业,这样可以更好地实现减排目标。那么,中国实行限额—可交易许可证制度的现实问题有哪些?本文就从介绍美国的限额—可交易许可证制度的实施效果来明晰限额—可交易许可证制度的内容及价值,并在此基础上,探讨我国建立该制度时所预期的几个问题。

2 美国的限额—可交易许可证制度的内容——以1990年创立的硫排放可交易许可证为例

1990年,美国国会推行清洁空气法修正案,正式使用了可交易许可证,将其运用于酸雨控制计划中。与之前的排污权交易项目相比,该修正案鼓励跨企业、跨州交易,并赋予企业更多的自由选择权。美国在1990年的实施的限额—可交易许可证制度是真正现代意义上的可交易许可证制度,当时只是作为一种辅助性环境治理工具,后来直至现在成为了美国的主要经济与环境政策工具。

限额就是控制了污染量或资源量,将单位污染量或资源量转换为单位排污权或资源开采权可交易许可证,就是给定了可交易许可证的供给量,使得可交易许可证的供给量在有效使用期限内始终不变。

可交易就是利用市场供求关系来巧妙地调节环境治理的经济成本和方式,以达到治理环境问题的目的。“排污权交易的本质,在于利用经济手段解决环境问题,把排污权作为一种商品进行买卖。排污权市场化的实质是使企业拥有环境物品的产权,在利益最大化的导向作用下,使企业在购买排污权和自行治理之间做出对自己有利的选择。”

美国1990年推行硫排放可交易许可证制度,首先确定了减排目标,并以此作为许可证限额标准。美国立法的意图是大约减少一半的排污量,即每年减少1000万吨。为了实现这一目标,美国发放了900万吨的可交易许可证。

硫含量许可证采取的初始分配方式是“无偿分配”。初始分配方式采用“无偿分配”主要是基于政治上的考虑, 因为若强行撤销企业已取得的排污权,而通过有偿拍卖等方式将这些排污权再分配,则很可能会遭到现有企业的竭力反对,从而使得可交易许可证初始分配变得困难重重。

“政府根据历史上的燃料消费和严格规定的排污率向这些企业分配排放许可。年末,如果某企业将其排放量降至政府定额下,则可将多余的许可出售。反之,如果其超标排放则可能被处以超量1吨罚款2 000美元的惩罚。”

每年年底,所涉及企业要提供证明资料,以便确认其遵守政策的情况,假如超过每年允许的硫排放量,那么有60天的宽限期以便企业购买额外的硫排放许可证;假如许可证用不完,可以出售或者储存起来供将来使用。

对于工业技术先进、创新能力强的企业,减排目标更容易实现,减排的成本更低。这些先进企业所持有的可交易许可证可以出售给其他技术落后、减排成本高的高污染企业,从而获得减排收益,起到激励作用;或者将可交易许可证在有效期限内储存起来,以便于日后扩大生产所需。而对于工业技术落后、创新能力弱的企业,要实现减排目标很困难,减排的成本更高,允许这些落后企业向先进企业购买可交易许可证解决减排规制问题,付出价格成本购买先进企业低成本的减排能力,使得整体产业的减排总成本降低,另外给足了落后企业转型升级的成本空间和时间空间,避免严苛的环境规制导致经济和产业上的抵制和衰退。

运用限额—可交易许可证制度的手段来解决环境问题,对企业的激励效果更加明显,相比税费制度,企业可以从升级技术和出售可交易许可证中获益;限额—可交易许可证制度的运行成本比较低,可交易许可证的价格由市场自我调节形成,不需要政府从中进行技术性的调研、评估和定价,而税费制度的设立需要政府很高的经济技术水平;限额—可交易许可证制度相比税费制度,更具有适应宏观经济形势变化的灵活性。

接下来,笔者就限额—可交易许可证制度的以上运行机制原理和优势来讨论1990年美国创立硫排放限额—可交易许可证制度以来的实施效果。

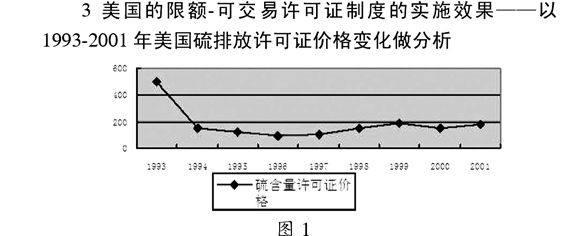

3 美国的限额—可交易许可证制度的实施效果——以1993—2001年美国硫排放许可证价格变化做分析

图1为“1993—2001年美国硫含量许可证价格走势图”,横轴为年份,竖轴为硫含量许可证价格(美元),美国1993年至2001年的硫含量许可证的价格走势就可以很好解释可交易许可证在自由市场下对美国生态环境、美国经济起到的良好作用。从1990年实施到2001年短短的十年内,硫含量许可证价格这一项指标进行了三次演变,从价格指标到环境指标到经济指标。

第一阶段:价格指标(1990—1994)

1990年,美国政府确定900万吨硫含量许可证,投放到市场上。由于刚刚实施政策,整体产业的工业技术未能及时改进,二氧化硫排放量依然很大,各家企业为了提高产量需要大量购买硫含量许可证,供给不变需求增加价格上涨,工业不堪排污成本重负,同时高昂的硫含量许可证价格也带来了丰厚的减排收益,企业纷纷采取减排措施,许可证价格一路暴跌。

第二阶段:环境指标(1994—)

硫含量许可证价格经历初期暴跌之后,就再也涨不上去了。随后在山脚下低位震荡徘徊。硫含量许可证价格的低迷,表明美国工业体系二氧化硫减排技术的先进,美国整体工业的二氧化硫减排平均边际成本长期低于每单位硫含量200美元;硫含量许可证价格的低迷也表明美国工业企业对二氧化硫增排的需求很小,美国总体环境保持良好的态势。

第三阶段:经济指标(1994—)

宏观经济形势的变动会影响到硫含量许可证价格的变动。硫含量许可证价格灵活适应于宏观经济,这是相对于稳定性强、税率难以跟踪经济进行调整的税费制度的优点。

1994年之后的硫含量许可证价格的走势就反映了美国乃至全球的宏观经济形势。经济形势下滑,工业不振,工业对硫含量许可证的需求就减少,许可证价格也就下跌;经济形势趋好,工业繁荣,产能扩张,工业对硫含量许可证的需求就增加,许可证价格也就上涨。

1996年后,硫含量许可证价格处于谷底,经济背景是:国际石油价格不断下跌,俄罗斯经济濒临崩盘,新兴市场国家经济出现严重困难,东南亚金融危机酝酿,全球股市动荡加剧,最终在1998年夏,投资于俄罗斯国债期权的一家美国著名的基金公司破产,引发欧美局部金融危机。

2000年,硫含量许可证价格出现阶段性回调,经济背景是:2000年,美国互联网泡沫破灭,纳斯达克指数暴跌。

从总体来说,硫含量许可证价格呈低位缓慢上涨趋势,可见在美国生态环境保护得很好的情况下,美国经济持续发展;在二氧化硫排放总量得到控制的情况下,美国工业能够以低成本来应付减排目标,并能实现工业的发展。

4 限额—可交易许可证制度在中国实践中的预期问题

中国已经承诺在2020年实现单位GDP碳排放减少40%,中国的五年规划以及规划中的每一年都有二氧化碳的减排目标,在此目标基础之上,可以对二氧化碳的排放总量进行直接的控制,以确保规划目标的顺利实现。而相对于成本型规制工具(如税费制度),限额—可交易许可证制度这样的数量型规制工具更能直接地控制二氧化碳排放总量,避免污染企业在边际收益大于税率下的边际成本的情况下所造成的增排风险。中国于今年三月底在北京市正式试点碳排放权交易,并且建立电子交易平台,及时跟踪市场行情和方便交易,这是一项很有价值的制度创新。

4.1 污染企业成本转嫁的问题

在中国,大型资源性高污染高能耗企业属于国有垄断性企业,如火电电力、有色金属、石油化工、煤化工等重工业,这些大型国有企业掌握着经济上游命脉,且拥有垄断地位,对生产资料的价格拥有较大的定价权。若采取二氧化碳的总量控制,实行限额—可交易许可证制度,国有企业的生产技术并未及时调整升级,对二氧化碳排放的巨大需求会促使碳排放权可交易许可证价格的快速上涨,而许可证上涨后的价格仍可接近国有企业为了减排二氧化碳所需技术改进的边际成本,而这可交易许可证价格和改进技术的边际成本都是高昂的,在缺乏行业内竞争的情况下国有企业会将高昂的成本转嫁给下游生产者和消费者,促使生产资料价格的上涨,PPI指数上行,带动整体经济的通胀水平,给生产者和消费者带来成本和价格的负担。

4.2 监管者权力机构腐败的问题

我国现行的经济系统中存在严重的腐败问题,腐败会侵蚀市场机制,造成市场的不公和无序。权力腐败会削弱环境规制执行的权力机构对纳入到限额—可交易许可证制度体系的企业的监督效果,产生虚假的二氧化碳排放信息,带来权力寻租、暗箱操作和数据造假的问题,从而使得限额—可交易许可证制度运行的效果大打折扣。

4.3 碳排放权许可证初始分配不公的问题

“从美国、欧盟和中国的实践看,企业取得排污权主要有以下几种方式:政府无偿分配、政府奖励、拍卖、市场购买等,在排污权交易发展的初期阶段,无偿分配是主要方式,拍卖方式只占很少比重。随着排污权交易的发展完善,排污权无偿分配的比重将趋于减少,而拍卖将成为主要的分配方式。拍卖机制能够反映出市场对排污权价值的正确估值,促使企业珍视排污权,也促使企业研发新技术削减排污量,以获取更大的排污权转让收入。”

我国二氧化碳排放规制的主要对象是资源性高污染高能耗的大型国有企业,国有企业本身拥有较大的经济权力,且已经长期拥有二氧化碳的排放权,在中国的碳排放权许可证初始分配时最有可能采取的方式是政府无偿分配。

《北京市碳排放权交易试点实施方案(2012~2015)》指出,配额分年度发放,2013年排放配额基于企业(单位)2009~2011年排放水平,按配额分配方案计算确定,在2012年12月前向企业(单位)免费发放;2014年和2015年排放配额分别根据上一年度排放水平计算确定,在每年5月前发放。“十二五”期间,除免费发放的配额外,政府预留少部分配额,通过拍卖方式进行分配。

但问题在于,“2014年和2015年排放配额分别根据上一年度排放水平计算确定”,即多污染者多获得碳排放权许可证,少污染者少获得碳排放权许可证。企业产能占总行业产能比重高的大型污染企业更有可能获得很大比重配额的碳排放权许可证,从而损害了小型企业或者技术先进碳排放量少的企业,也一定程度上违背了“污染者付费”的环境规制原则,使一定程度上的“污染者付费”成为了“污染者获利”。

4.4 市场操纵、恶意炒作和价格投机的问题

2012年3月28日,北京市正式启动碳排放权交易试点,同时启动了碳排放权交易电子平台系统。和股票电子交易平台系统一样,碳排放权电子交易平台系统具有及时反映价格、透明化买卖挂单、方便交易、跟踪资金或持仓买卖动向的优点。碳排放权可交易许可证投放到市场中去,就如同普通商品,在市场中受到大资金量和大持仓量的影响,价格因供求关系,买多价涨,卖多价跌。

在碳排放权许可证初始分配时,若因为分配不公造成碳排放权许可证持仓量过于集中的少数寡头,则会形成对碳排放权许可证市场的垄断和操纵。寡头可以大资金量买入碳排放权许可证,推涨碳排放权许可证价格,从而实现自身资产的迅速增值,获得暴利;也可以大资金量抢购其余的碳排放权许可证,从而在推涨价格的同时垄断碳排放权许可证市场,由于经济是增长上行的,所以从长期来看,碳排放权许可证的垄断者可以获得丰厚的垄断收益。

在碳排放权许可证电子交易市场运行中,如果市场监管不到位,会使得碳排放权许可证成为市场中恶意炒作的象征性商品,使得拥有庞大的资金量或持仓量的“庄家”在碳排放权许可证价格的暴涨暴跌中牟取投机暴利。

参考文献

[1] 李晓敏.环境规制工具的比较分析[J].岭南学刊,2012(1).

[2] 刘松青.制定我国排污权交易会计准则的必要性分析[J].成人教育学刊,2010(4).

[3] 管瑜珍.美国可交易的排污许可制度[J].黑龙江省政法管理干部学院学报,2005(4).

[4] 于良春,黄进军.环境管制目标与管制手段分析[J].理论学刊,2005(5).

[5] 左佳.环境规制的法律政策研究[J].特区经济,2010(6).

[6] 臧传琴.环境规制工具的比较与选择[J].云南社会科学,2009(6).

[7] 赵磊.关于建立排污权交易制度的思考[J].台声·新视角,2005(5).