政策开始发力

2012-04-29薛树东

薛树东

上期报告重点指出,7月反弹条件已经成熟,当然这是理论上的,从实际市场运行角度看,它需要催化剂来实现。周四晚央行宣布降息,距上次宣布降息还不足一个月,应该说在时机上超出绝大多数人预期,而且继续采取非对称降息,指向很明确,就是稳定宏观经济,缓解企业困境。拯救经济的同时,股市也得到拯救,因为本周市场挑战大双头颈线位未果,并一度出现二次探底,走五浪延伸的势头。政策开始发力有助于超跌反弹的展开,市场信心危机以及中线技术危局会得到初步缓解。

上期报告同样指出,目前多空矛盾已经不可调和,市场不上则下,没有中庸之道。原因就在于大双头颈线位基本上是多空争夺的胜负手,如果空方得胜,量度跌幅一算,技术派马上会产生跌到甚至击穿2000点的预期。市场一旦产生信心上的危机,下跌基本上不需理由,多方处境将会极为被动,因此,从技术上看2250点显得至关重要。本周多空分歧进一步加大,盘面可明显发现个股跌幅进一步加大。与此同时,看多者和看空者的角逐进入白热化,特别是看空者已经毫无掩饰地宣称:大盘将击穿2000点,跌到1800点!甚至跌到1500点!空头如此肆无忌惮,其实这都是调整后期的特征,大家姑且一听,千万别盲目跟风,不一定靠谱。我们认为底是走出来的,不是测出来的。

本栏反复强调,未来货币政策是重要看点,而并非财政政策,下周将公布6月CPI和二季度GDP,CPI破3、GDP破8已成为市场普遍预期,货币政策的放松空间很大,而且很有必要性。虽然它不如财政政策来的那样立竿见影,但这是大家希望见到的市场化调控手段,没有那么多后遗症。对股市而言,我们重点强调了流动性拐点与股市拐点共振后所产生的作用力,目前来看,货币政策已经彻底转向,已经完全脱离了稳健的范畴,如果乐观地预计,后面还有一到两次降息,三到四次降准,我们可以试想一下,经济能否稳住?股市能否走强?2132能否hold住?

其实本周市场已经开始呈现出信心危机的苗头,这确实是很麻烦的现象,也是需要高度重视的。具体的表现是一些长线资金运作的股票筹码发生松动,具有代表性的如:三一重工、国电南瑞、冀东水泥,尽管这种现象还没有完全扩散,也是调整进入后期的特征,但这种现象所产生的示范效应危害极大。

市场不怕没资金,就怕没信心,这是每一个投资者都懂得的道理。那些有长线资金机构把守的股票,基本上是市场中长线持股者的榜样,如果筹码松动,连续放量大跌,说明哪些立足中长线投资的机构投资者信心开始动摇,这种情况危害极大,应予以高度重视。一般而言,在调整的后期,信心危机将会随之而来,现在已经出现了这种苗头,如果形成扩散之势,则会产生较大的杀伤力,因此,在调整后期是需要特别警惕的,因为很多时候跌起来是没有道理可讲的。

信心危机产生的原因是多方面的,但主要的根源来自于对宏观经济和扩容的担忧。但我们重点分析过,其实A股市场和宏观经济的关联性并不是那么强,而与政策和资金的关联性倒是异常紧密,目前政策面和资金面均已经见底,因此,对股市过度悲观确实没有道理。至于宏观经济,虽然下滑势头没有止住,但是管理层稳增长的决心可见一斑,因为中国有特殊的国情,经济稳定和政治稳定紧密相关,6月制造业PMI跌势明显趋缓,非制造业PMI已经创下三月新高,说明宏观经济正在平稳着陆。我们预期经济三季度将会止跌,股市将会提前反应这一切,我们对经济过度悲观的情绪是不可取的,当然更重要的是不要过分看空股市。

至于扩容,这确实是个比较麻烦的事,今年上半年,全球IPO数量为402家,深交所高居榜首。前三位深交所、纽交所、华沙交易所IPO数量分别为88家、41家和37家。而数据显示,今年上半年IPO融资总额不到800亿元,成为自2009年IPO重启以来IPO融资数额最少的上半年。这说明股市的承受力和信心已达到极限,本周《人民日报》发文指出,直接融资的着力点应该在债市,而不是股市。而本周上交所表示:鼓励更多中小企业登陆上交所,似乎继续着上交所十二五规划所提出的扩容大跃进,这是错误的思路,对市场信心是有伤害的。目前最重要的是如何重树市场信心,而不是焚林而猎,我们相信股市管理层对目前市场承受力有着准确的判断力,并合理安排扩容节奏。

最后我们结合三个“反差”谈一下三季度的行情,第一个反差是券商看好,私募散户极度看空,从已发布的券商年中策略上看,看多数量占据明显优势,而私募基金和中小投资人观点则普遍极为悲观。这种反差其实很好解释,年中策略大部分是研究所编制的,研究员对市场下跌的体会,远不及私募基金甚至中小投资人,加上安抚客户的考虑,看多似乎并非完全出于本意,或者说完全谈不上坚定看好,一般谈及的均是结构性的机会,券商策略分析个人的媒体观点绝大多数很谨慎。而如果所有投资人都很谨慎甚至悲观的时候,可能结果会出乎意料。

第二个反差是国外投资者看好,而国内投资者看空,这种现象很像钱钟书的小说《围城》,城里的人想出去,城外的人想进来。卡塔尔申请50亿美元的额度,以及韩国基金大举购买ETF,均反映外资对中国资本市场的看好态度。另据了解,其他QFII也对目前A股市场的投资机会也达成共识,基本上是坚决买入的态度。在国外投资者眼中,即使是百分之七的经济增速,也是令人羡慕的高速增长,因此,我们没必要对自己妄自菲薄。

根据QFII以往的投资业绩来看,还是值得肯定和借鉴的。尤其是QFII的逃顶能力和抄底功夫,的确可圈可点,自2005年6月6日低点至2007年10月16日高点之间,持仓规模增长了高达11.07亿股,市值增长约394.85亿元,而后开始出货并成功避顶,并在2008年10月28日前后的时间里顺利抄底,持仓规模恢复至18.5亿股;之后QFII也反复上演了这一投资逻辑。如果站在一个更长远的角度,QFII认为目前市场是一个理想的买入时机,他们甚至可能已经忽略掉短期的波动,至少在他们眼中,A股调整已进入尾声,投资机会已经显现。

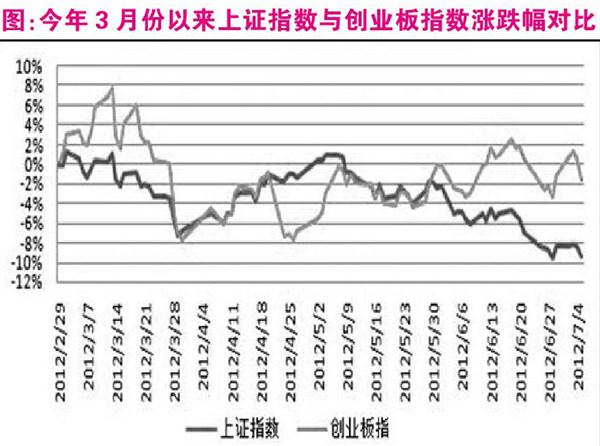

我们看到的第三个反差是指数表现的反差,通过对比不难发现,市场表现最弱的是上证指数,深成指虽然也构筑了大双头的雏形,但目前并未跌破颈线位,成交金额也连续超越沪市,深强沪弱的特征十分明显。与此同时,深综指、中小板指数、创业板指数表现更强,调整基本上是波段运行,跌幅明显小于上证指数,表现最强的创业板指数,近几个月来更出现重心抬高的波段运行特征(见图),这确实给我们很多反思和体会。

上证指数占据着A股绝大部分市值,因此沪指的走势确实更具代表性,或者说更反映A股的现状。反差又透露出哪些信息呢?我们认为首先体现出主力抓小放大,其根源在于缺资金,场内主力在无法得到场外资金的支持下,只得在小市值股票上制造活跃,试图以点带面,市值最小的创业板走的最强。其二,体现出主力弃旧炒新的思路,大家知道沪市上市公司大多为传统产业股票,新兴产业基本集中在中小板和创业板。虽然酿酒食品、医药等强势板块表现出众,但毕竟在上证指数中权重很低,对整个大市推动作用有限。

从上述三个反差中,我们基本上认可三季度会出现行情的判断,因为一旦大多数人极度悲观,对于股市而言肯定会有事情发生。在某种程度上,大家宁愿相信QFII,因为他们的判断没有情绪化的成分,分析上可能比我们更加客观。市场确实还缺增量资金的支持,因此,成长股的思路仍会延续,自上而下从行业角度挖掘个股,的确存在较大的难度,这是我们三季度选择个股上需要注意的问题。

综合而言,货币政策开始发力所产生的效应是我们需要重点关注的,预计股市将受到推动。下周一公布6月CPI,下周五公布二季度GDP,市场还将经受经济数据的考验。CPI普遍预期是2.2-2.4,这对于货币政策空间而言是好事。央行急于降息说明二季度GDP数据并不理想,乐观的预测是7.8,谨慎的预测是7.5-7.6,破8后市场可能在情绪上会产生一定波动,因此,下周上半周应该继续反弹,临近周五可能会产生谨慎情绪,大家适当注意节奏,技术的关键点依然是2250点,宜密切留意。(作者系深圳芙浪特首席策略师)