舌尖上的牛股

2012-04-29王柄根

王柄根

在《舌尖上的中国》走红后,“舌尖上的……”成为了最流行的句式。民以食为天,在广泛的意义上,汉字的“天”包含了“道、太一、大自然、天然宇宙”的意蕴,“天”是神格化、人格化的概念。将“食”与“天”联系在一起,可见对于“食”之价值的重視。

中国人也把对“食”的理解贯穿在了股市当中。不是吗,我们在股市中的生存状态,取决于我们“炒”的水平如何,而要在股市中活得好,就得“吃进”好的股票。从某种意义上来说,在股市中的生存,不妨可以称为对公司价值的寻找。而在民以食为天的中国,“食”的价值与公司价值以怎样的方式联系在了一起?与“食”相关的公司又提供了怎样的价值回报?

我们试图寻找“舌尖上的牛股”。

一个并不十分严谨的逻辑是——如果你喜欢它的食品,那么就买入它的股票。至少,巴菲特是这么做的。在最新的持仓明细中,巴菲特对可口可乐的持仓仍占到其总持股市值的21%,为第一大重仓股。在伯克希尔首次购入可口可乐股票后,巴菲特曾告诉华尔街日报的记者麦卡锡:“这次交易纯粹是把钱投资到嘴上。”

可以吃的高回报

我们选取了从休闲食品、连锁饭店、饮品、酒类、主食肉类,到副食调料、水产品等与“食”相关的上市公司,并以2009年1月1日到2012年6月30日这三年半的时间为观察期间,寻找期间涨幅排名靠前的个股。

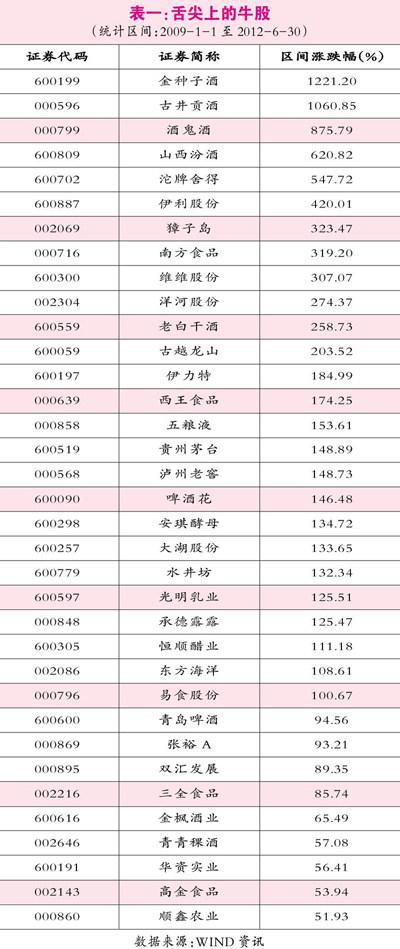

统计的结果表明,在这一区间段内上证指数的涨幅为20.33%,而绝大部分与“食”相关的公司涨幅都远超市场(参见表一)。

“舌尖上的牛股”中,以白酒公司占比最高,这也体现了鲜明的中国特色——我国是制曲酿酒的发源地,有着世界上独创的酿酒技术。白酒用酒曲酿制而成,是中华民族的特产饮料,又为世界上独一无二的蒸馏酒,中国也因之成为全球酒类饮料产销大国。白酒,对中国政治、经济、文化和外交等领域发挥着积极作用。从这个角度,并不难理解白酒公司成为“舌尖上的牛股”。

除了白酒外,“舌尖上的牛股”还包括各种“食”品。伊利股份和光明乳业(牛奶)、獐子岛(海参、鲍鱼)、南方食品(芝麻糊)、维维股份(豆奶)、西王食品(食用油)、安琪酵母(酵母)、大湖股份(水产品)、恒顺醋业(调味品)、张裕(红酒)。

表一当中的公司在统计区间内的涨幅都超过50%,并且远超同期上证指数涨幅。排在涨幅前列的分别为金种子酒(600199)、古井贡酒(000596)和酒鬼酒(000799)。以金种子酒为例,该公司2009年净利润为7137万元,至2011年增长到3.65亿元,业绩增长幅度约为4倍,但股价涨幅则达到12倍。

那么,是否所有与“食”相关的公司都成为了牛股呢?情况显然并非如此。

统计区间段内,仍有不少与“食”相关的公司出现了较大的跌幅(参见表二)。不过,观察这些跌幅较大的公司可以很轻易的发现一个共同点——都是中小板的股票,都是在2010年后上市。

有分析人士认为,这些公司之所以没有成为“舌尖上的牛股”,并非其公司基本面糟糕,如珠江啤酒(002461)、涪陵榨菜(002507)都是可以称道的品牌,而导致其股价长期下跌的根本因素,还是集中在“高价发行”等被二级市场诟病的“三高”因素上。

据悉,在《舌尖上的中国》第四集《时间的味道》中,金华火腿片段就是在金字火腿(002515)拍摄的。但统计的结果则显示,金字火腿却成为跌幅最大的公司之一,上市以来跌幅高达55%。尽管火腿美味,但65倍的发行市盈率显然令二级市场投资者不敢过多“品尝”。

寻找舌尖上的价值

在上述寻找“舌尖上的牛股”的过程中,我们发现牛股并非仅与公司品牌相关,也并非仅与公司规模相关。那么,“食”的价值与公司价值是如何联接在一起的?又应该从怎样的角度来寻找未来的“舌尖上的牛股”?

方正证券认为,城市化、扩内需促消费是推动农业食品企业成长的长期动力,也是投资于“舌尖上的公司”的基础。同时,食品安全事件多发于价格成本竞争激烈、利润薄的快消行业,但是随着消费能力上升,居民愿意加大对安全健康食品的支付,具有一定品牌影响力的上市公司才能获得市场认可。

不过,在目前的市场格局下,要继续寻找舌尖上的价值并非易事。

在选股的逻辑上,尽管众多分析师依然看好白酒的盈利能力,但又对白酒类公司后市股价表现心存疑虑。中信建投即认为,随着经济结构转型,支撑白酒高速发展的动力不再加速,白酒的超常规增长将不再显现,白酒企业将现分化——“十二五”初始,各个酒企争先恐后的出台了规模庞大的产能规划。根据各家规划,到十二五末,大部分酒企的销售目标都翻倍增长,届时整个白酒行业产值将突破1万亿元。而产能规划也较为冒进,特别是品牌企业产能扩张速度极快,到2014年酒产能集中释放,白酒行业将出现结构性过剩的局面。当整个行业出现产能结构性过剩后,景气度开始下行,届时白酒企业不仅产量增速下滑,收入和利润增速将放缓,行业进入常规发展阶段。

从这个逻辑出发,白酒尽管目前是“舌尖上的牛股”,但在目前的股价和估值大举买入,其“风险—收益”并不成正比。

白酒以外的选择

记者在采访中了解到,大多数分析师的逻辑可归纳为“少喝酒,但可以吃点别的”,在目前白酒公司可预期业绩增速将放缓,估值偏高的情况下,可以将目光转向其它的优质食品类公司。

以下是券商分析师一致预期吻合度较高的公司:

大湖股份(600257):公司拥有近180万亩天然湖泊长期使用权,“大湖牌”淡水鱼中12个品种获得了有机食品认证,2010年改变“湖边”销售模式采用“直销”餐饮酒店使公司水产品溢价100%以上,当前直销模式在长沙已形成畅通的销售渠道,并正在向北京、上海等地复制。

大湖股份在2011年完成了设立铁山水库、收购湘云生物50% 股权、收购阿尔泰冰川鱼股份少数股权、收购湖南德山酒业81%股权工作,拟启动淡水产品综合加工、拟投资阿尔泰冰川鱼全产业链建设项目、拟启动收购江苏阳澄湖大闸蟹股份有限公司60%股权工作,以及完成的剥离德海制药等工作,体现了公司发展水产、白酒主业的战略部署;大股东以7.25元/股价格用约3亿现金全额认购大水面水产品全产业链建设项目的定向增发不动摇,反映了大股东和管理层发展主业的一致决心。

唐人神(002567):公司以肉类加工业务成为中国肉类行业具有较强竞争力的企业之一,2008 年5 月,中国肉类协会授予公司“中国肉类食品行业强势企业”,“唐人神”肉制品被国家质量监督检验检疫总局评为中国名牌产品。公司已逐步确立了在湖南省肉品市场的行业优势地位,在湖南省中式肉制品市场,“唐人神”肉品市场份额排名第一,拥有70%的市场份额,“唐人神”西式肉品湖南省市场份额排名第二,拥有18%的市场份额。

2011年畜禽价格的高景气带来今年畜禽存栏量同比有所增长,饲料景气有望持续。公司已在全国范围内设立了29家专业从事饲料生产和销售的控股子公司,且产能仍处于不断扩张中,2012年将新增投资5个饲料生产销售项目,达成后将新增产能120万吨,预计未来几年公司每年将保持6—7个新上项目,饲料产量增速将超30%。

唐人神2011年种猪业务毛利率高达64%。依据公司种猪投资公告,多家券商预计公司2012—2013年种猪销售2.2万头、4.5万头,国内原种猪市场容量在50万头左右,公司目前在原种猪市场占有率2.4%,市场开拓大有空间。

古越龙山(600059):公司遵循"中高端定位,全国化网络"总体策略,积极开展营销工作,在投放央視和凤凰卫視等广告的基础上,在电視、报纸、杂志等传统媒体进行宣传推广,注重网络、博客、手机报等新型媒体的传播,通过新开网购、团购等渠道进一步创新营销手段。通过古越龙山歌曲征集、"国酿六千载、库藏中国风"60 年辉煌主题晚会、举办中国绍兴黄酒节等活动进一步提高品牌知名度和黄酒的影响力。据"中国品牌研究院"最新公布,"古越龙山"品牌以42亿元的品牌价值入选中国品牌500强。

最新调研显示,古越龙山生产的黄酒EC含量远远低于WHO标准,经国家质检总局抽查,产品全部合格,"EC风波"对公司销量的影响逐渐淡化,部分绍兴市专卖店销量不降反升,未来公司将加大宣传力度,普及黄酒知识,传递正确及正面信息。

黄酒可挖掘的需求潜力巨大,古越龙山正在推广"冰柜+黄酒"营销方案以带动黄酒销售,"十二五"期间公司通过提高产品价格,优化产品结构,实现以中高档产品为主的产品体系;同时加快全国化网络建设以提高在外围市场的销售量。加上当地政府在黄酒工业园区建设等方面对公司支持,"十二五"末公司收入有望达到35-40亿元。