逃不开的“没落”

2012-04-29邓二勇

邓二勇

花开花落,终有尽时

将观察经济的视角由宏观放至中观,分析经济的运行更像是剖析以“产业”为结点的网络。横向上,在特定的时间,各行业处在产业链上、中、下游的不同阶段,上下游间通过“牵一发而动全身”的供需关系相联系;纵向上,随着时间的推移,不同行业沿着各自的生命周期向演进,处在幼稚、成长、成熟、衰退中的不同阶段,决定了行业的增长模式及空间——即产业周期波动的“频率与振幅”不同。这些产业的周期波动叠加构成了宏观经济的周期波动。

当前,中国处在外需不振与国内经济增长要素约束的双重转型压力之下,这决定了在这个纷繁交织的经济网络中,必定会有一些行业将逐步走向衰落,也将有一些行业或在政策的扶持下、或随着新的需求而日益壮大。这里,我们以产业生命周期的分析方法,通过对比其它国家衰退产业的演化经验,试图解决如下几个问题:走向衰退的传统产业未来将以怎样的模式存在?在资本市场上,我们是否要完全抛弃这些行业?如果仍有投资价值,我们需要采取怎样的策略应对?

逃不开的“没落”——产业周期的视角

回顾各国经济的发展历程,一个共同的规律即:经济的增长与产业的兴衰更替是相生相伴的。或受制于有限的需求空间、或因科技创新被新产品替代、或是在全球贸易推动下产业竞争优势不及他国,一些曾经在经济发展中起到重要作用的行业最终免不了会遇到一个行业基本面向下的过程。

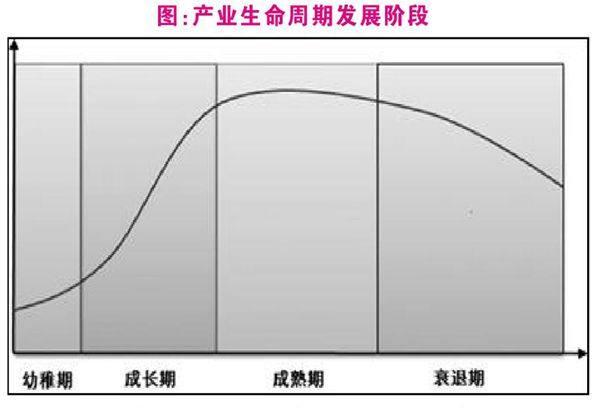

正如产业生命周期理论所阐述的,行业的发展依次经历幼稚期、成长期、成熟期、衰退期四个阶段。由行业内企业较少,技术不成熟、需求较弱且存在较大的不确定性,到随着市场认知度不断提高下的需求高速增长,再向一个技术趋于成熟、行业内企业增加、需求增长平稳的状态过度,并最终走向行业增长趋弱、盈利能力下降的衰退期。

图:产业生命周期发展阶段

注:横轴表示时间;纵轴表示销量或利润率水平

在产业生命周期规律的作用下,“没落”的结局是逃不开的。只是对于不同行业来讲,衰退的范畴存在差异性。或是退出历史舞台,或是由高增长回到一个较低的平稳增速,或是在其它行业的高速发展中变得黯淡。

在产业生命周期的不同阶段,行业基本面会有不同的特征。衰退产业的典型特征为:增长速度明显放缓,零增长或负增长;盈利增速大幅回落或降至亏损;经过成长期与成熟期的优胜劣汰,行业内一些竞争力较弱的企业退出竞争,即行业内公司数目减少,且在这一过程中生存下来的行业往往能够积累更强的品牌力量。

日本产业结构的演进路径回顾

日本近50年经济发展是非常典型的工业化与科技化进程。通过对期间一些逐步走向衰退的产业的发展路径以及不同发展路径下行业股价表现的差异进行总结,对把握当前中国经济结构转型与调整大趋势下一些可能走向衰退的行业残存投资价值分析有一定的借鉴意义。

实际上,准确定义衰退产业是有一定难度的,一般习惯从供给与需求两个角度来分析各行业所处的发展阶段。一方面,生产即供给,处在衰退期的产业,其产出增速低于整个经济体的GDP 增速;另一方面,从需求的角度来看,行业的销量增长同样低于行业平均水平。考虑到分行业的需求指标较难获得,且从中长期来看,供给与需求是相互匹配的,因此,我们可以直接从行业GDP 占整体的比重来判断。如果行业GDP 占比上升,则表明行业的增速快于经济的整体水平;反之,如果行业GDP 占比回落,则表明行业的增长慢于经济的整体水平。

从描述日本各行业成长路径图来看,产业链自上而下的行业GDP 占比最高年份存在先后顺序。在上世纪70 年代初期,一些偏上游行业的GDP 占比已达到峰值;中游制造业跟踪其后;服务性行业的GDP 占比至今仍处在逐步提高的过程中。这一变化规律反映了经济结构由第一产业向第二产业发展,并于近代向第三产业主导的发展模式进行转变的规律。

按照行业GDP占比的历史变化,我们可以将日本的产业划分为如下三类。其中行业GDP占比持续回落的行业可以大概判定为处在衰退期;而行业GDP 占比相对稳定的行业,在经济发展中的作用也相对稳定;行业GDP 占比持续提升的行业行业发展也在提升。

衰退的产业,表现为“衰而不亡”的特点,行业对经济发展起主导作用的历史使命已经完成。新旧产业更替中这些行业并没有退出历史舞台,而只是其在经济中重要性相对减弱。而随着整个经济体的不断壮大,其GDP 占比自然呈现回落态势。

一样的“衰退”,不一样的演绎

日本在近50年经济发展过程中的衰退行业都经历了GDP 占比持续回落的衰退过程,但是由于引致行业衰退的原因不同,在衰退过程中决定股价表现因素、行业内竞争格局变化下不同公司的股份表现也有所差异。

可按衰退产生的原因将衰退产业分为以下几类:资源禀赋限制型衰退;需求的收入弹性弱引致的产业衰退;劳动密集型产业的海外转移;国际比较竞争优势下的衰退;城镇化后期投资相关产业。

衰退产业的投资机会

日本经济在过去50年的发展中,如以行业的GDP占比变化来衡量产业在国民经济中的地位,期间有多个产业受资源禀赋限制、需求收入弹性低、劳动密集型产业海外转移、国际比较竞争优势减弱、城镇化后期投资相关产业萎缩因素的影响而走向了衰退。

衰退产业股市投资机会的要点之一,即从行业的投资机会更多的取决于盈利的波动。一方面,不同于新兴产业往往被投资者赋予很高的增长预期,对于以GDP 占比持续回落为标准划入衰退行列的行业来讲,其增长低于整个经济的平均增长速度是大趋势。因此,对于反映未来增长的指标——估值来讲,“稳定”或“中枢下移”是可以解释的。当然,估值的具体变化仍取决于行业的性质。如,盈利波动较大的钢铁行业估值的波动也非常明显;而对于行业显著萎缩的建材行业来讲,其估值则经历了不断下平台的过程。

城镇化与工业化进程与经济结构的调整是同步的。尽管改革开放以来,中国的城镇化水平以较快的增速持续提高,但是从世界银行最新公布的2010年中国城镇化率来看,仅为44.9,甚至低于日本在1965 年的水平。而在以投资为主导的经济增长模式下,中国每年的工业产出在整个GDP的比重维持在45%左右的较高水平,且即便是在07年金融危机期间,工业仍是经济增长的主要动力。综合来看,中国城镇化与工业化的进程仍在进行中,这也是我们探讨中国哪些产业正在或即将走向衰退的背景。

由于国内的GDP没有按分行业口径进行的统计,而分行业工业增加值数据最早也只是从2006 年开始,所以定义中国的衰退产业缺少数据支持。

从分析日本衰退产业产生的原因入手,中国的农林牧渔同样面临着收入消费弹性回落的问题;随着近年劳动力成本的上升,中国的轻工制造业越来越多地受到有更低的劳动成本的东南亚国家的挑战;而对于钢铁与化工、非金属矿物制造业来讲,经济的转型与结构调整,投资链条难以延续过去的高速增长。

通过对日本产业发展路径的总结,在资本市场上对国内的衰退产业投资需要把握两个要点:第一、盈利是决定股价的核心因素,只有对于产业衰退后通过创新再焕活力的子行业估值才能起到作用;第二、衰退产业相对全市场的估值水平很难出现大幅提升,稳定或平台下移的可能性更高。