看图话底部

2012-04-29李文杰

李文杰

上期阐述了“从估值来看市场其实并不是底部”的理由,主要就在于在大盘低估值的掩盖下,事实上存在着很严重的结构性高估值,这当然与成交低迷下的窄幅震荡有关,如此之少的资金,是不可能对大盘股的炒作感兴趣的。

不过话说回来,目前来看,大盘股除估值外,确实没有值得关注的地方,不论是大周期下的行业前景,还是中期下的产能过剩,还是短期下的盈利状况,似乎都难以提高市场的关注。而中小盘,在中报挺过去之后,至少在大非行动之前,还有些时间可以折腾的。所以,结构性的问题,得用发展的道路去解决,只是每次走的道路都不同,且看这次如何解决吧,是补跌,或是大盘反弹时偷偷的不涨,或是从此一条道路走到黑,所谓强者恒强,且看吧。

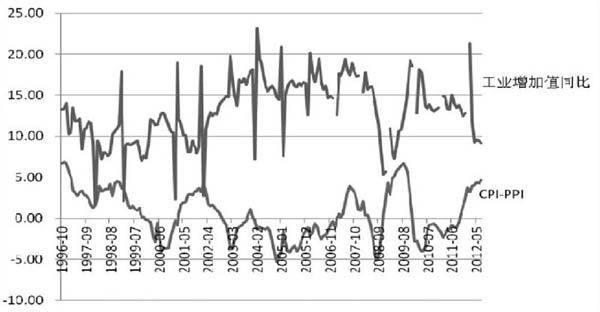

受CPI 告别2 时代的刺激,画了张图,两条曲线,一为CPI-PPI。可能大家更熟悉的是PPI-CPI,用此去预测分析工业企业的盈利趋势。而反过来,则可用来简单预测下游企业的盈利趋势。PPI 为工业品出产价格,作为中上游资本品的代表,可简单看作下游企业的成本。

CPI 则可简单视作下游企业的产品出厂价格,因此,CPI-PPI 可简单分析下游企业的盈利前景。把此曲线与工业增加值同比放在一起,可看到很明显的反向走势,这也不足为奇,因为PPI-CPI 是与工业增加值同比走势共振的。

现在来解释一下这张图的意义:

我们可发现CPI-PPI 已经逐渐接近历史顶部区域,这意味着下游企业的盈利空间在逐步的打开,这个空间主要是由于中上游的价格下降所给予的,而这个价格下降,是由于中上游的主动去库存还是被动的,那是另一个问题了,重要的是,在实体经济中,有一部分似乎最坏的时期逐渐在过去,开始向好的方向发展。

与此同时对应的,就是工业增加值同比增速的不断回落,这也是目前众多悲观声音的理由之一,因为从数据上看,似乎深不见底。但我们会发现,工业增加值增速的底部,似乎就来自于CPI-PPI 这一端。

这里的逻辑线条在于,实体经济的下游伴随盈利空间的打开,逐渐度过最艰难的时光,迎来缓慢的复苏,同时中上游去库存,逐渐的库存消化完毕,下游对资本品的需求也在逐渐复苏,从而带动中上游逐渐走出简单时刻,迎来复苏。

7月CPI 为1.8%,很有可能已经创出今年的最低点,而PPI 还在保持着下探的趋势,这意味着CPI-PPI 曲线还会继续上行,从而达到或者接近其历史顶部,这意味着离拐点愈行愈近,那么相对应的,工业增加值的同比增速离底部还远么?同时需注意的是,虽然工业增加值同比增速今年以来下降很快,但目前已经连续4 个月维持在9%-10%之间,已有企稳迹象。

市场有很多种关于预测底部的方法与言论,但经常让人无所适从,比如估值,在历史底部之下还不断的下探,使得人们对其又爱又恨。而从基本面角度寻找一些证据,确是最让人信服的。上述分析极为简单,逻辑、数据等为未必精确详实,但确实是来自基本面的证据,而且有历史、有趋势,能够让我们的内心能够安宁一些了吧。至于上述分析是否构成立即买入的理由,则各安内心了。