富安娜:差异化定位促利润增长等

2012-04-29

富安娜:差异化定位促利润增长

富安娜(002327)上半年实现营业总收入7.58亿元,同比增长24.83%;营业利润1.43亿元,同比增长28.23%;归属于上市公司股东的净利润1.09亿元,同比增长27.61%;每股收益0.68%。

总体来看,今年上半年家纺行业的外部环境并不外观,一方面是国内经济运行面临下行的压力;另一方面家纺行业的消费需求受到一定程度的抑制,行业整体增长速度有所放缓。特别是在行业龙头罗莱家纺修正业绩预告,净利出现下滑后,整个市场对家纺行业能否保持前期的高速增长已开始持怀疑态度。但从富安娜的半年报来看,公司业绩仍保持了持续稳定的增长。

分析人士普遍认为,富安娜业绩符合预期。其主要原因在于公司一直坚持产品特色化的定位,侧重于直营渠道对终端销售的控制力。

从业绩拆分来看,收入占比分别为57%和26%的套件、被芯分别实现了27%和20%的收入同比增长。不过,两者毛利均有小幅下滑。从渠道模式来看,上半年新增直营、加盟门店25家、120家,在直营渠道布局相对完善的优势支持下,公司上半年加大了对加盟渠道的开拓力度。值得注意的是,公司应收账款较去年同期增长54%,经营活动产生的现金流量净额同比下滑82%至1956万元,财务指标显示出一些隐忧。

国金证券预计公司2012-2014年EPS分别为1.67元、2.18元和2.76元,维持“增持”评级。二级市场上,富安娜较前期新高有一定程度的下跌,从技术面来看,并非一个绝佳的买点,但做为中长线投资者来说,公司具备一定的防御性。

伊利股份:受累奶粉事件业绩下滑

伊利股份(600887)上半年实现主营业务收入210.84亿元,同比增长24%;实现营业利润6.67亿元,同比减少15.62%;归属于上市公司股东的净利润7.62亿元,同比下滑6.67%;每股收益0.48元。

整体来看,公司业绩受累于奶粉事件的影响,6月中旬“奶粉汞含量异常”事件对公司直接造成3.66亿元的损失,已确认为二季度管理费用中的产品报废损失,使得二季度盈利同比出现大幅下滑。

上半年,伊利液体乳实现营业收入152.36亿元,同比增长18.16%,营业利润率为26.87%;同比减少2.62个百分点;但奶粉及奶制品的营业收入同比下滑16.26%。这也是公司四大产品中唯一一个收入下滑的品种。有分析人士认为,在奶粉行业本身增速放缓的前提下,且消费者对产品质量问题的敏感,产品质量事件造成的负面影响有可能会延伸至下半年,预计下半年奶粉收入仍将同比下滑15%,使得全年奶粉收入同比下滑15.7%。同时,下半年冷饮及饲料业务有望保持上半年的增速水平。

从券商给出公司的业绩预测来看,普遍维持在2012年每股收益1元左右,对应目前市盈率20倍,券商给予公司重点关注、增持等投资评级。有业内人士指出,作为大众消费品龙头,公司未来稳定增长可期,目前市场对公司的预期不高,20倍基本属于大众消费品估值区间的下限,此次中报后关于汞含量异常事件的负面影响已经利空出尽,基本面恢复后股价也会有表现,20 倍以下建议买入。

二级市场上,伊利股份近期股价较为活跃,考虑到估值较为合理,投资者可积极关注。

中国化学:业绩增速有望持续

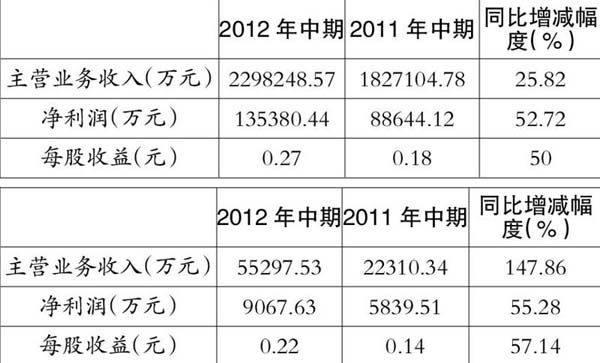

中国化学(601117)公司上半年实现营业收入229.82亿元,较上年同期增加47.11亿元,同比增长25.8%;实现利润总额16.88亿元,较上年同期增加4.45亿元,同比增长35.8%。实现归属于母公司所有者的净利润13.54亿元,较上年同期增加4.67亿元,同比增长53%。基本每股收益0.27元,平均净资产收益率为8.51%。

有分析人士指出,公司业绩大幅增长的主要原因为存量订单充足且执行顺利,精细化管理与有效所得税下降使得毛利率水平提升。

公司在10年、11年新签合同额分别为513、1023亿元,订单收入比高达1.58、2.35。12年上半年新签合同额556.5亿元,同比下降5.7%,降幅不大,其中海外合同额42.7亿美元,已超过去年全年,说明尽管受宏观经济下行影响,但公司全力开拓新市场与经营领域,效果显著。

同时报告显示在公司精细化管理的推动下,毛利率同比上升了0.3%,费用率同比下降0.2%,贡献营业利润约1.2亿元。在所得税方面,公司多个子公司于去年下半年获得高新技术企业所得税优惠,报告期内有效所得税率由去年同期的23.4%下降到16.7%,扣除有效所得税率变动的影响后,公司净利润增速约为38.4%。

从券商给出公司的业绩预测来看,普遍维持在2012年每股收益0.65元左右,对应目前市盈率9.7倍,券商给予公司“强烈推荐”、“推荐”等投资评级。

有业内人士指出,在宏观经济寻底的大背景下,煤化工纲领政策将于近期出台,中西部地区部分传统煤化工和新型煤化工投资有望超预期,公司将显著受益行业投资盛宴,同时由于该公司目前估值仅8倍,良好的业绩预期使其投资价值显著,二级市场上,该股近期一直运行在60日均线之上,短线可重点关注。

乐视网:视频广告价值凸显

乐视网(300104)公布中报,公司实现营业收入55297.53万元,较去年同期增长147.86%;营业利润10202.72万元,较去年同期增长43.30%;利润总额10884.20万元,较去年同期增长52.87%;净利润为9067.63万元,较去年同期增长55.28%;EPS0.22元,同比增长57.14%。

整体来看,公司上半年视频版权分销收入3.24亿元,同比增长176.2%;上半年大力推广公司免费业务,进行大剧独播、有限分销等措施,乐视品牌知名度大幅度提升,网站流量、覆盖人数、浏览时长等指标快速增长。

同时业绩增长中比较凸显的则是广告优势,公司视频平台广告收入1.53亿元,视频平台广告发布收入较上年同期增长235.87%。公司新增的主要的品牌客户有:宝洁、联合利华、蒙牛、肯德基、361度、金牌厨柜、京润珍珠、每克拉美、纳爱斯、飞利浦、欧莱雅、昆仑润滑油、广州立白等。但上半年毛利率下滑较多,原因在于流量提升带来成本加快上升,版权摊销与宽带成本增长较快,公司主营业务成本同比增长272.2%。

从券商给出公司的业绩预测来看,普遍维持在2012年每股收益0.51元左右,大部分给予公司买入、增持等投资评级。作为唯一一家在A股上市的视频网站,乐视网上市以来一直盈利,成长性佳,二级市场上,公布半年报后股价量价配合稳定,短、中线投资价值均可关注。