A股市场的结构性扭曲

2012-04-29知行

知行

一、股市动态分析30回顾及简评

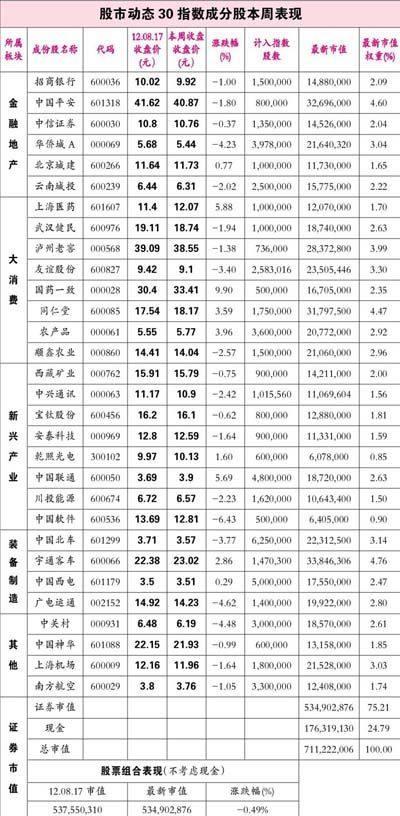

上证指数上周末收于2114.89点,本周末收于2092.1点,下跌1.08%;股市动态30指数上周末报收713.87点,本周末收于711.22点,下跌0.37%;其中股票组合下跌0.49%。

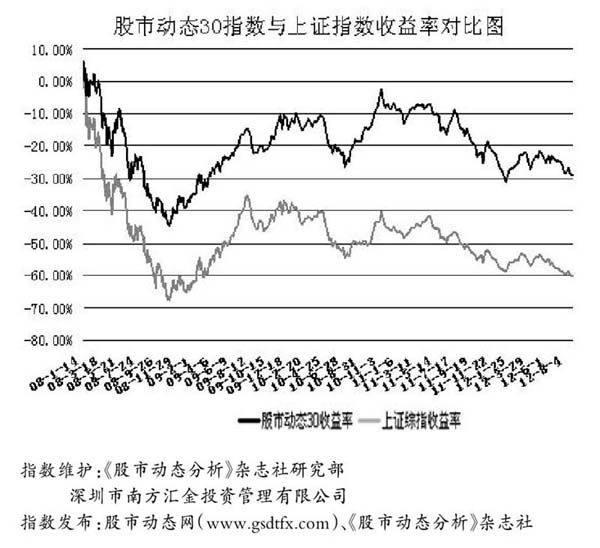

股市动态30指数自2008年1月1日设立以来,下跌28.88%,同期上证指数下跌60.24%。本周股市动态30指数、股票组合均跑赢大盘。

周末利好预期落空以及管理层再度表态房价调控不放松让沪指直接击穿2100点关口,沪指盘中下探2089点,地产和因为业绩不佳的保险成为拖累指数主力。全周中小板指数下跌0.81%,创业板指数上涨1.7%,中小板指、创业板指数走势均强于大盘指数。

上海医药2012 上半年公司实现收入336 亿元,同比增长30%,实现净利润11.5 亿元,同比下降15%,扣非后净利润10.7亿元,同比增长32%。董事长周杰表示未来公司会继续在医药工业和医药商业领域展开并购,进一步增强公司竞争力。

农产品2012年上半年公司实现销售收入8.6 亿,同比增长15.3%,实现母公司净利润9,118 万,同比下降41.1%。扣除非经常性损益后净利润2,809万元,同比增长4018%。上半年深圳、广西海吉星国际农产品物流园项目初步启动,带来上半年农批业务收入同比大幅增长37%。综合来看,上半年全部子公司合计净利润同比增长了81.7%,其中净利润占比最高的前十大子公司同比增长了176.1%。子公司盈利改善主要来源前期在建项目开始陆续投入运营,预计下半年公司业绩仍将大幅受益于新项目的放量提升。

二、股市动态30指数

本周暂无调整。

三、最新评论

一个好的健康的证券市场,应该是能充分发挥资源的配置功能,为优秀的或有发展潜力的成长性企业提供融资平台,让它们借助于资本市场的杠杆加速发展,同时能够以合理的估值水平为投资者提供与风险相当的价值回报。但我国的A股市场却没有充分发挥资源配置的功能,甚至扭曲了资源配置的功能,大盘股低价、小盘股高溢价是A股市场结构扭曲的基本特征。

目前,A股市场大型蓝筹股上市数量已很多,中小板、创业板也蓬勃发展,我国股票市场整体加权平均的市盈率和市净率也已靠近境外市场的一般水平,A股或者至少是其中的蓝筹股是否已经具备了很高的投资价值呢?答案仍然很不乐观。我国A股整体市场分红占当年利润比例以及用股息率来衡量的投资回报都很低,长期在1%以下,即便是代表了A股最核心的沪深300指数的企业,其相对于社会公众股东加权平均的股息率只有1.62%,显著低于一年期定期存款利率。这与境外成熟市场成份指数乃至整个市场的股息率一般显著高于一年定期存款利率或10年国债利率的情况是完全不同的。实际上,这也是无论有关方面如何大声呼吁,保险基金等长线资金还不愿进入股市的主要原因。

但中国股市更严重的问题在于不仅蓝筹股的回报缺乏吸引力,更在于蓝筹股与二、三线股乃至小盘垃圾股的股价结构扭曲。一般说来,由于大盘蓝筹股业绩优良,分红稳定,进入成份指数,便于资金进入,自然物以稀为贵,在证券市场往往受到吹捧,获有较高的估值。而中小盘股风险较大,稳定性差,大资金进出困难,又不纳入成份指数,机构投资者一般很少青睐。同时中小企业供给充沛,自然需要以价廉物美去打动投资者。但在我国证券市场上,由于发行上市受人为控制,机构投资者队伍还不强大,扭曲的所谓资产重组政策使得垃圾股常常变黄金,因而小盘股垃圾股反而价格高企,成为人们追逐的热点,因而形成了一个和境外市场完全倒挂的股价结构。绩优价不高,绩差价不低,小盘高溢价,从而导致整个A股市场价值评判标准全面偏移和颠倒。

目前新股发行的三高问题备受市场责骂,但不改变二级市场的股价结构,既要压下小盘新股发行价,又杜绝炒新,违背了市场规律,是新股发行改革不可能完成的任务。信用市场不是用简单增加数量来实现供求平衡。正如一味放宽银根,只会造成通胀,不会解决所有人的融资难。放开闸门,用大量快速扩容的办法解决三高,这种治病不要命的休克疗法只会带来大乱,不会导致大治。

中国特色的资产重组制度是绩优价低、绩差价高、小盘高溢价的股价结构扭曲的根源。无产业背景的借壳重组动摇了价值投资理念,使退市制度形同虚设,是中国股市好坏不分、黑白颠倒的祸首。重新设计资产重组和退市制度,是切断股市质量下滑釜底抽薪的断后一役。同时改革新股发行的审批制,改为高门槛准入的披露核查制,这样才能有效保证上市公司的质量。