农村资金互助社内部制度设计与评价

2012-04-29易俊

易俊

摘要:从农村资金互助社的比较优势出发,设计了农村资金互助社内部制度框架,包含五方面:“三会”制度、共同纽带制度、连带责任制度、问责制度以及财务和管理者制度。就目前来看,很多农村资金互助社都存在着社员参与度低、缺乏民主管理等问题,这在很大程度上是由政府的不恰当干预造成的。因此,规范农村资金互助社的内部制度需要政府更好地定位自身角色。

关键词:农村资金互助社;内部制度框架;共同纽带;问责制度

中图分类号:F830.61 文献标识码:A 文章编号:1003-3890(2012)05-0026-03

一、引言

为改善农村融资状况,自2006年我国启动了新一轮农村金融体制改革,农村资金互助社在全国得以推广和发展。目前,农村资金互助社发展虽取得了一定的成就,但存在资金不足、发展缓慢以及不规范运营等问题。农村资金互助社内部治理和内控制度的不完善是主要原因之一(王苇航,2008[1];韦良举,2008[2]),其运营缺乏指导性的内部制度框架,研究农村资金互助社内部制度设计对其发展具有重要意义。

农村资金互助社的存在基础是其在满足农户融资需求上具有的比较优势(何广文,2007[3]),因此一个合理的内部制度最重要的作用是能够保证其比较优势的发挥。这要求关于内部制度设计的研究需要从农村资金互助社的比较优势入手进行系统分析。遗憾的是,国内相关研究(诸如王苇航,2008;耿仁波,2010夏英等,2010[4]-[5])对内部制度和比较优势的关联性考虑不够。基于此,本文从农村资金互助社的比较优势出发,提出了农村资金互助社有效发展的内部制度指导框架,并根据江苏某社的案例对我国农村资金互助社内部制度情况进行了评价考察,以期能够从内部制度上促进其健康持续发展。

二、农村资金互助社的比较优势

农村资金互助社的比较优势表现为三点:第一,信息优势。相对于传统商业银行,农村资金互助社建立在合作互助的原则之上,使本地机构,管理层和社员对其更加熟悉,所以能够获得更准确的信息来做出放贷决策。第二,共同监督优势。农村资金互助社采用联保贷款,可以通过连带责任机制形成共同监督激励来减少信贷违约风险。首先,愿意承担连带责任的联保人对于贷款者的特性,比如收入、人品以及资产状况等情况比较了解,信息更加充分;其次,由于需要承担连带责任,内部监督也更有效。第三,交易成本优势。农村资金互助社是在本地范围内提供金融中介服务的,而商业银行一般是在城市或是中心地区。如果社员在当地就可以获得金融服务,那么将节省社员交通等方面的交易成本。另外从集体贷款角度分析,农村资金互助社不仅可以降低外部放贷者的交易成本(如提供金融服务以及控制风险的成本),也能够通过改善社员议价地位来降低其获得贷款的成本。

上述优势一方面有效克服了小农经济与现代市场之间的体制不对称及银行与农户之间的信息不对称;另一方面能解决农民缺乏有效抵押物的困境(王苇航,2008),使得农村资金互助社能够在满足农户金融需求上发挥作用,这也是其存在的基础。

三、农村资金互助社内部制度设计

农村资金互助社内部制度设计的目标就是要保证其制度优势的发挥,农村资金互助社的内部制度框架包括五个方面:

1. “三会”制度。农村资金互助社比较优势发挥的前提条件是社员积极参与,即保证合作民主原则。因此,农村资金互助社需要建立“三会”(社员大会、理事会和监事会)制度,社员(代表)大会选举理事会和监事会的成员,理事会负责资金互助社的日常经营运作,监事会对理事会的相关活动进行监督。

2. 共同纽带(common bond)制度。为保证农村资金互助社的信息优势,应确保社员之间相互熟悉,具有共同纽带。我国农村资金互助社主要以地区属性为共同纽带,认为同地区的人之间更易相互来往,互通信息。地区范围越大,则信息优势越弱。农村资金互助社应该具备这种共同纽带,地区范围要以保证其获取信息优势为限。

3. 连带责任制度。农村资金互助社共同监督优势的发挥需要两个条件:一是连带责任激励,即农村资金互助社的任何逾期贷款,其他社员也要承担全部或部分责任,这样才能形成共同监督的激励。二是对连带责任的严格执行,即当某个社员违约发生后,要能够迅速向联保人追偿。这就要求贷款制度应具备两点:(1)采用连带责任发放贷款;(2)违约时对联保人严格追偿。

4. 问责制度。在连带责任的风险分担制度下,农村资金互助社一个贷款社员的违约损失将分摊给联保社员。此时,个体违约的集体成本将超过其个人成本。在缺乏有效的问责机制的情况下可能导致更高的违约发生率,因为这将会被其他社员模仿,并且导致无人愿意担当联保人,最终可能导致机构破产。因此,农村资金互助社必须要建立严格的问责机制。

5. 财务和管理者制度。农村资金互助社需要建立良好的财务制度,基本要求是完备的会计账本,并能够完整准确地记录日常的每一笔业务。管理者需要具备经营管理能力,应该具有一定的文化水平和从业经验。

四、江苏某社的实例分析

为评价农村资金互助社目前内部制度状况,本文选取江苏某社进行案例考察。案例社成立于2007年8月,地处苏中某镇,经济发展水平较苏南差、较苏北强,可以代表江苏省的平均水平。该社采用政府推动与农民自发的方式成立,是目前农村资金互助社发起最普遍的形式。所以,该案例社具有一定代表性。案例考察对该社所在地区的农户进行了抽样调查。总共得到有效农户问卷158份,其中社员53份。

截至2010年末,案例社发展状况不够理想,突出表现在两点:第一,社员人数增长缓慢,认可度不高。社员总数从建立时的75名增长至206名,但是相较当地41 400的总人口数,入社比例极低;另外在调查的105户非社员中,只有34.3%的农户听说过案例社,并且这部分农户都不愿意入社。第二,贷款覆盖率低。贷款总额从68.5万元增长至210.61万元,但是获得贷款社员比例却一直没有增加,只有30%左右。上述问题是否与其内部制度相关?即它的内部制度是否发挥了资金互助的优势呢?下面将按根据第三部分的内部制度框架对案例社进行考察。

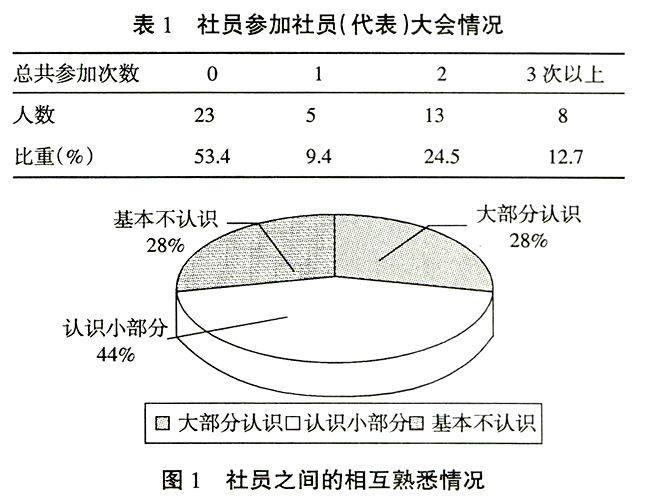

1. “三会”制度。案例社建有“三会”制度,但是有其形而无其质。首先,案例社虽然能够定期召开社员(代表)大会,但是社员参与率不高(见表1),社员对案例社事务的关心不够(超过一半社员表示不关心案例社贷款对象)。其次,案例社的理事会不是社员选举产生的,而是由农经站这些主要发起人自己担任的。最后,监事会人员不具有独立性,甚至和理事会人员存在重叠,并且不具备监管知识,监事会形同虚设,没有发挥监督作用。这些都说明案例社没有做到民主管理、社员参与,因此不能很好地发挥合作互助的优势。

2. 共同纽带制度。案例社入社要求是其户口所在地或经常居住地(本地有固定住所且居住满3年)在该镇内,这种入社制度是以镇作为共同纽带。调查结果显示(见图1),有44%的被调查社员表示他们认识小部分的社员,另外各有28%的被调查社员回答他们认识大部分社员和基本不认识社员,表明案例社熟悉程度一般。并且管理者与社员之间缺乏互动,相互间也不熟悉。表明案例社的共同纽带制度存在问题,镇的范围不能很好保证农村资金互助社获取信息优势。

3. 连带责任制度。案例社没有完全采用连带责任方式发放贷款,而是采用“双担保模式”,贷款者除了可以选择某个社员作为担保人外,也可以选择外部有信誉和能力的非社员作为担保人。该贷款方式在简化贷款程序上有一定作用,但是如果选择外部担保人,就可能削弱案例社社员间的共同监督优势,因为其他社员无需为该笔贷款承担连带责任,也就失去了共同监督激励。事实上,案例社共同监督机制几近失效。当询问社员对其他社员将贷款乱花行为的反应时,即使在知道该社员极有可能无法偿还的情况下,仍只有28名(52.83%)社员选择向案例社报告,没有1名社员选择自己干预。

当发生贷款违约时,案例社对担保人实行了严格追偿。案例社从2007年开展经营活动以来,总共发生5笔逾期贷款,这5笔逾期贷款中转换为违约贷款的已全部向担保人追偿。所以,案例社在对担保人追偿上表现良好,但是没有完全采用连带责任方式发放贷款,对社员间的共同监督缺乏足够激励。

4. 问责制度。问责制度最基本的原则就是将社员目前的违约行为与未来贷款的可能性联系起来。案例社的问责机制严格有效。社员贷款违约后,如果查明是主观原因,将被要求退股,剥夺其社员资格。这种严格的问责机制不仅能够有效惩罚恶意违约,而且也能够有效防止道德风险和逆向选择。

5. 财务和管理者制度。案例社的财务系统表现良好:有正确的会计账目设置,配备了专门财务人员,调查中查看的账本记录详实,比较规范。在管理者的胜任能力方面,管理者主要是理事会的成员。理事长是本科学历,其余理事也都是高中以上的文化程度,说明管理者的文化程度较高。案例社的管理者主要都是农经站的工作人员,没有金融行业相关的从业经验,从业经验相对不足。

五、结论

本文以农村资金互助社的比较优势为基础,从分析发挥其比较优势的条件入手,设计了包含五个方面的内部制度框架:有效的“三会”制度、获取信息优势的共同纽带制度、保证共同监督的连带责任制度、防范道德风险和逆向选择的严格问责制度、规范的财务和管理者制度。根据上述内部制度框架,以江苏某社作为案例考察了当前农村资金互助社内部制度情况。结果表明:案例社内部制度不够规范,突出表现在“三会”制度虚置、社员参与度低、信息优势和共同监督优势没有得到有效发挥,这些不规范导致案例社发展状况的不理想。

本文的现实意义表现在:一方面,对于农村资金互助社而言,可以根据上述内部制度框架来规范内部制度,促进自身发展;另一方面,可以为政府更好定位自身角色提供参考。案例考察反映出的社员参与度低、缺乏民主管理,从而制约合作金融比较优势发挥的问题普遍存在于很多农村资金互助社中。究其原因,政府在农村资金互助社发起上担当的主要角色有着不容忽视的影响。很多农村资金互助社是在政府主导下成立的,是一种“自上而下”的形式。这种形式可能带来政府不恰当的干预,以及对社员参与管理的排斥,政府应该主要以向合作金融组织提供教育审计等相关的服务为己任。因此,规范农村资金互助社的内部制度需要政府更好地定位自身角色。

参考文献:

[1]王苇航.关于发展农村资金互助合作组织的思考[J].农业经济问题,2008,(8):61-65.

[2]韦良举.称多县清水河镇富民农村资金互助社经营情况的调查[J].青海金融,2008,(7):37-38.

[3]何广文.农村资金互助合作机制及其绩效阐释[J].金融理论与实践,2007,(4):3-8.

[4]夏英,宋彦峰,濮梦琪.以农民专业合作社为基础的资金互助制度分析[J].农业经济问题,2010,(4):29-33.

[5]耿仁波.农村资金互助组织解决农村金融供需矛盾的可行性研究[J].哈尔滨商业大学学报(社会科学版),2010,(5):59-64.

责任编辑、校对:关 华