2 0 1 1年国内中厚板生产述评——经营状况及产品结构

2012-04-08孙决定

孙决定 徐 锋

0 概述

2011年钢铁行业原燃料继续涨价,中厚板产能严重过剩,供大于求的局面未见好转。由于钢铁企业劳动力成本及其他费用继续上升,下游用钢行业增幅放缓以及中厚板企业抗外部风险能力不强等原因,导致国内中厚板企业继续出现了大面积亏损的局面。多种原因叠加,使得钢企中厚板产品在市场上的话语权继续削弱,全年市场价格表现为前高后低,第四季度完全走入最低谷。但值得注意的是国有企业亏损的多,民营企业盈利的多;新建企业亏损面大,老企业亏损面多。

1 2011年全国中厚板产量、进出口量及表观消费量情况与分析

1.1 全年产量

2011年全国共生产了中板、厚板、特厚板共7345.2万吨,小部分(约320万吨)是在热连轧轧机上生产的之外,其余均在中(宽)厚板轧机上生产(见图1)。其中:中板4123.70万吨,同比增2.60%;厚板2603.60万吨,同比增8.10%;特厚板617.90万吨,同比增27.20%

1.2 全年进口量

根据海关公布资料,全年共进口165.43万吨。其中:中板进口128.99万吨,同比增38.9%;厚板进口31.12万吨,同比增39.1%;特厚板进口5.32万吨,同比增49.1%(见图2)。进口数量中并不是所有品种国内都不能生产,而是下游用钢行业中的一些境外独资或合资企业从保护所属国钢铁业的需要,从其所属国进口这些品种钢,尤其是日本及韩国一些在华的独资或合资企业。

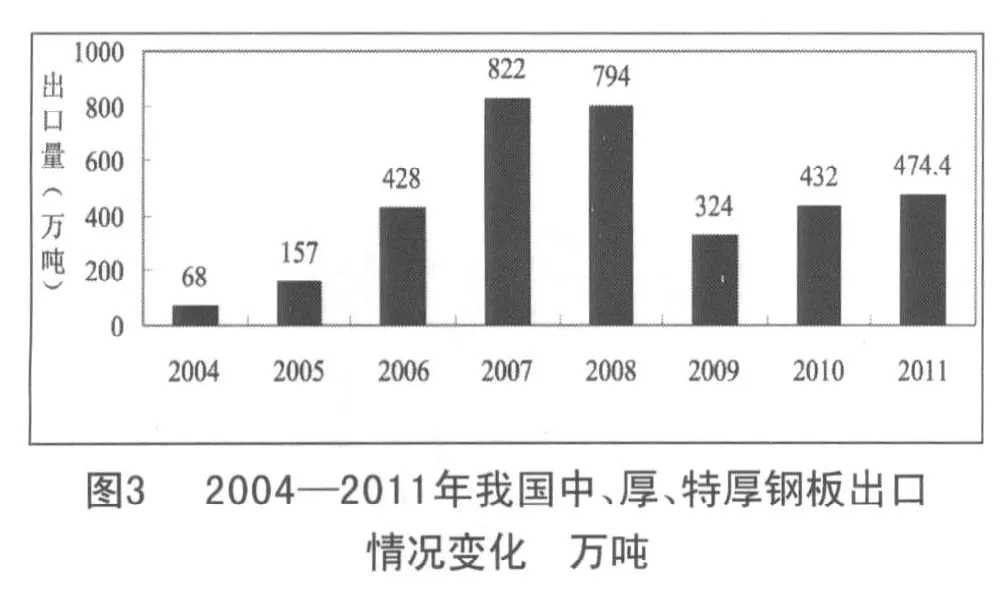

1.3 全年出口量

全年共出口474.4万吨。其中:中板出口464.74万吨,同比增43.1%;厚板出口13.57万吨,同比减82.0%;特厚板出口6.09万吨,同比减80.7%(见图3)。

1.4 全年表观消费量

根据表观消费量=产量-出口量+进口量的公式。2011年国内中厚板表观消费量为7036.23万吨,与2010年6635万吨相比增加了401.23万吨。这说明国内对中厚板的表观消费,仍有增长的态势,只是由于供给的增幅远大于表观消费增幅。这也是中厚板大面积亏损的原因之一。品种的主要流向为造船、建筑、锅炉压力容器、桥梁、工程机械、油气管道等行业。

2 影响2011年盈利能力的原因

2.1 内部原因

2.1.1 成材率。

(1)近几年各企业年平均成材率保持在90%左右,2011年为90.9%,属较先进水平,但与先进国家相比,仍有差距,成材率的高低直接影响到生产成本,最终影响盈利能力。

(2)调研发现,高附加值产品比例大的企业成材率偏低,产品附加值低的企业成材率偏高,就国内目前的管理、技术水平,属正常现象。但与日本、韩国、德国的宽厚板企业相比差距在2%—4%之间,国内有关典型厂的成材率见图4。

2.1.2 改判率。产品改判率的高与低,也直接影响制造成本及盈利能力。调研发现,2011年国内中厚板生产中,改判现象主要表现在:

(1) 因炼钢、连铸工序操作不当,坯料加热制度不合理造成的裂纹改判。

(2) 炼钢工序中钢坯清理不净导致轧制过程中将钢渣轧入钢板表面;轧制过程中钢板撞击轧机侧导板造成飞溅物压入钢板而造成表面结疤改判。

(3) 由于钢种成分、轧制工艺、冷却工艺、热处理工艺不合理造成产品力学性能不合而改判。

(4) 轧制过程中,钢板由于温度或变形或冷却不均匀以及运输等原因造成产品瓢曲或浪形而改判。

(5) 出现在板宽1/4~1/2区域的点状密集缺陷;(主要是偏析或出现分层现象)沿钢板轧制方向呈间断分布的长条形缺陷等造成探伤不合而改判。

(6) 新投产的宽厚板企业,往往处于磨合期,改判率偏高。对15家最近几年新建的重点中厚板企业在2011年的改判率情况调研发现:近几年新建的宽厚板企业由于管理经验、生产技术经验仍在积累过程中,故改判率偏高。以前没有中厚板产线的新企业,由于经验不足改判率更高(见图5)。

2.1.3 能耗水平。总体而言,目前国内中厚板企业的能耗情况比日本、韩国(浦项)差,降耗还有很大的空间。就国内而言,各企业之间的差距也较大,能耗水平直接影响生产成本。热装比最高的企业可达80%,最低的为零;燃烧介质的差异也较大,导致热值的差异也直接影响能耗;加热炉型的不同决定了小时加热能力的不同。这些因素都会最终影响盈利水平。当然能耗的高低不能一概而论,要分析生产什么品种,有些品种必须经热处理调质,能耗就必然高。

2.1.4 新工艺技术的应用程度。如控轧控冷工艺应用广泛的企业,在节约合金元素方面占据明显优势。在线直接淬火工艺应用广泛的企业不仅节约了合金元素,还省去了热处理的部分工序而节约了能耗。这方面国内与日本相比仍有较大的差距。根据2011年统计,国内控轧控冷工艺应用不到40%,日本10年前就达70%,能熟练掌握并大量应用在线直接淬火工艺的企业更少。另一方面,由于装备水平、技术水平差异较大,造成轧制节奏水平不一。国内先进企业可一分钟轧1块钢坯,落后的3分钟才能轧1块钢坯。这种现象也会直接影响生产效率,从而间接影响成本及盈利能力。

2.2 外部原因

2.2.1 原燃料成本上升及下半年用钢行业增幅趋缓而造成的影响。2011年我国GDP增长9.2%,此增长离不开钢铁产品的支撑。粗钢产量的增长推动了对原燃料的需求,进而导致其价格持续上涨。尤其是2011年前10个月,根据有关资料统计:炼焦煤,国产铁精矿及进口粉矿平均采购成本均出现上涨,导致炼钢用生铁成本上升20%左右。另一方面,中厚板大部分下游用钢行业下半年增速有不用程度的下滑,导致对板材需求的增幅收窄,致使中厚板产品在市场价格上的话语权减弱,价格下降。

在调研了重点中厚板企业每个季度的价格走势后发现,绝大多数企业的价格呈现出逐月下降的趋势。如图6为A企业价格走势。(注:以下各企业的价格均为含税价)。

2.2.2 企业资金紧张压缩库存而降价。2011年国家6次上调银行存款准备金利率,4次上调银行存贷款基准利率,使中厚板企业及下游板材贸易企业出现了资金紧张。另一方面,企业劳动力成本及其他期间成本也呈上升趋势。两者叠加不仅影响了贸易商吸纳板材的兴趣,从而影响了对钢材的需求,也迫使中厚板企业压缩库存保证资金周转,最终影响到价格走势。图7为B企业价格走势。

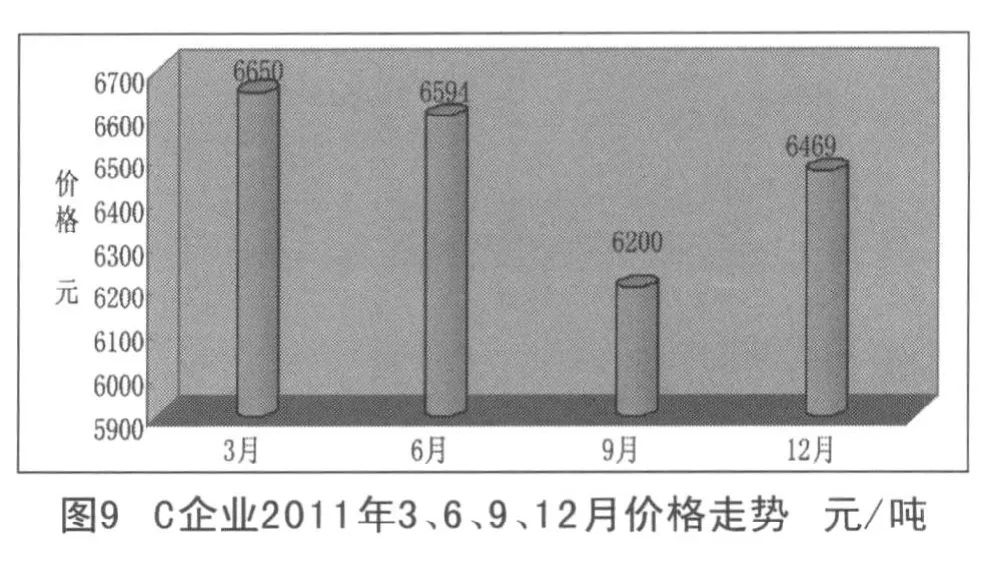

2.2.3 新的产能继续释放,市场供大于求的矛盾进一步突出。2008年开始中厚板产能已显过剩,2009-2010年新的产能继续释放,致使供求矛盾更突出。2011年营口5m宽厚板、湘钢5m宽厚板及兴澄特钢4.3m宽厚板、重钢4.1m宽厚板、兴澄特钢3.5m板卷等均结束了试生产阶段而正式投产,钢材市场供大于求的矛盾进一步加剧,加上各企业投入了前所未有的价格战,结果可想而知。图8为C企业中厚板价格走势。

2.2.4 社会库存偏高,市场预期下降,加速价格回落。调研得知,全国中厚板库存2011年2月达到一个高峰后,从3月开始呈逐月减小的态势,到8月出现了停滞,9月开始又呈上升态势,全年库存量达到500万吨左右。在需求放缓,库存压力大的情况下,各企业及贸易商对后期走势不乐观,纷纷亏本抛售,这是2011年第四季度中厚板产品市场的特点。

2.2.5 其它原因:

(1)自有铁矿(含合资办矿)的比例高,造成了炼铁成本偏低,进口铁矿比例高的必然导致炼铁成本偏高,再则与炼铁工艺技术的先进程度有关。如宝钢5m虽然亏损,但其每吨铁成本仅有2814元(属先进水平),这与其自有矿比例高,炼铁工艺技术先进有关。

(2)钢坯的成本以及钢坯与轧材的成本与炼钢、轧制技术工艺、装备有直接的关系,也与炼什么品种、轧什么品种有直接关系。不能只看表面的数据,而要分析其内涵。调研所得,一些用钢锭生产特厚板企业的铁、钢、材总成本最高。如某企业吨钢5780.83元,但其市场价也高,高附加值产品的比例也高(尤其在特厚板领域)。由于电炉炼钢工艺消费是以废钢为主,近几年生产特厚板企业增多,加上废钢价格上升,故影响了一些特厚板份额较高企业的盈利能力。图9为C企业厚板价格走势。(注:12月有所回升,是因为高性能的品种多。但价格回升不能说明利润增多,要看这些品种的制造成本)。

(3)另一方面,各地的电价、煤价、水价等不尽相同,也影响着制造成本。因此制造成本不能一概而论。

(4)协议价是把双刃剑,运用的时机不好,将使企业陷于整年的被动局面。如某企业,2011年船板占总产量的75%达132万吨,与某著名船舶企业签订协议均价为4000元/吨,根本无法保本。

表1 主要专用板产量对比 万吨

表2 Q系列低合金品种板产量对比(一) 万吨

表3 Q系列低合金品种板产量对比(二) 万吨

表4 经济技术指标情况对比

(5)某企业2006年建设4.3m宽厚板时,因上海世博会期间的环保要求,不能建高炉,最终引进非高炉炼铁技术装备及工艺。但此工艺在国内运行了3年仍水土不服,成本环节中制约的瓶颈太多,2011年计算每吨铁水成本要比该企业另一套采用高炉炼的装备高出700多元,付出了极高的代价。目前,该企业正在考虑对这一设备的调整。

3 少数企业盈利的原因分析

(1) 2011年盈利或持平的中厚板企业较少,在这较少的群体中又以民企居多,因素较多,究其主要原因,则是民营企业的劳动力成本比国企明显低,企业的其他负担,也比国企低。甚至一些税赋方面也比国企有优势。

(2) 盈利或持平的无论是国企还是民企,大多数都有自己一套独特的生产诀窍和唯我独有(或他人少有)的品种及行之有效的降成本措施。依靠这些抵消了恶劣的外部环境的冲击。

(3) 调查发现,每个企业的折旧费对最终核算盈亏是影响很大。这一方面老轧机占了很大的优势,最低的折旧为吨钢17元。而近几年新建的宽厚板企业(平均投资在35亿-40亿之间)吨钢的折旧很高,最高的企业达吨钢457元。折旧属成本范围,如果剔除折旧因素,大部分新建企业能够持平或略有盈利。

(4) 盈利的一些中小民营中板企业,大多市场定位于中、低端产品。调研发现,多年来他们几乎不考虑高端品种的开发,而专心于中低端产品。实践再一次证明:市场具有多层次共存的特点。每个企业不一定非要去占领高端市场才能获得好的利润,关键在于如何根据自身的特点找准在市场中的位置与层次,在这个层次中生产出用户无可挑剔的产品。

4 2011年重点企业专用板、Q系列品种及各类指标对比

中厚板生产中,造船板、锅炉压力容器板、桥梁板、管线板等专用板及Q345—Q690低合金系列品种板的产量,反映了企业高端品种的多少,也从另一个侧面反映了企业装备及生产工艺水平的高低。

造船板:2011年沙钢、重钢、宝钢、南钢(均为2套轧机)排在前4位,沙钢产量最高为150万吨。

桥梁板:武钢、南钢、新余、安钢(均为2套轧机)排在前4位,武钢产量最高为13.3万吨。

锅炉压力容器钢:安钢、南钢、新余、舞钢(均为2套轧机)排在前4位,安钢产量最高为55.28万吨。

管线钢:南钢、宝钢(2套轧机)首秦(1套轧机)湘钢(3套轧机)排在前4位,南钢产量最高为56.08万吨.。

4.1 主要专用板产量对比(见表1)

4.2 Q系列低合金品种板产量对比(见表2、表3)