我国定向增发股的优化组合投资策略研究

2012-03-26于菲,赵鸿

于 菲, 赵 鸿

(厦门大学物理与机电工程学院,厦门 361005)

定向增发即上市公司以新发行一定数量的股份为对象,向特定的投资者发行的一种融资方式,发行的过程往往伴有上市公司资产收购、吸收合并、引入战略投资者及资产重组等目的.定向增发完成后,公司的股权结构往往会发生较大的变化,甚至发生控股权变更.定向增发与公开增发、配股一起均是上市公司股权再融资的主要手段,由于其发行要求低、融资快、有利于获得机构投资者支持等一系列优势,使得定向增发自2006年4月《上市公司证券发行管理办法》颁布以来成为了上市公司一种重要的再融资方式.

面对发展迅速的定向增发,对其投资策略的研究成为社会及学术界关注的焦点.国外学者对国外上市公司私募发行再融资绩效进行了大量的研究[1-3],主要是对单支或少数几支股票进行深入的分析,并将分析集中于私募发行前后的阶段性股价公告反应,尤其对于具体投资策略的设计大多集中在主动化(侧重于投资时点)、短期化[4](侧重于短期交易性套利)的方向上.这类策略虽然可以及时介入投资机会,减少信息价值的衰减程度,但也会增加投资者投资管理过程中的复杂程度,有时甚至会引起现金流的混乱,以致无法达到最初设计的投资目的.

中国作为一个新兴的资本市场,其上市公司的定向增发制度背景同发达国家成熟资本市场有很大的差别,这些差异必然会导致中国上市公司定向增发后的投资策略具有自身的特点.同时由于我国证券市场历史较短,定向增发的样本太少以及我国上市公司股改之前特殊的股权结构等原因,国内相关的研究工作还比较少[5-6],并且主要集中在股权分置时期.对于股权分置改革后的投资策略研究较少,且主要针对短阶段投资[7],还没有遇见到通过对定向增发股进行统计分析提出相应优化组合策略的量化研究工作,对定向增发股的长期投资策略则几乎未有涉及.

本文拟运用数理统计方法,结合人工神经网络等工具,通过对历史数据的统计分析提出从大量的定向增发股中选择具有长期投资价值的成长性优化投资组合的方法.这套方法主要包括定向增发股基本股票池建立、建仓日投资时点确定、敏感特征指标选取、评分模型确定、优化指数构造和计算这几个步骤.本文首先对定向增发股基本情况及获利方式进行简单介绍,以帮助非金融股票行业的学者了解本文的研究背景,然后介绍定向增发股优化投资组合的寻找策略和实证结果.本文建立了由196个定向增发股样本组成的基本样本池,由对定向增发股投资时点的选择来确定当日股票池,再通过分析选择出4个特征指标作为每支股票的输入变量,最后通过对比确定以人工神经网络作为评分模型,并以此选择出25支定向增发股构造最优组合,同时给出以这25支股票构造的定向增发优化指数的回溯测试结果.

1 研究背景和研究目标

上市公司定向增发的目的多样,根据上市公司实施定向增发的动机可以将定向增发主要分为几类,如图1所示.

图1 定向增发的分类Fig.1 Classification of private equity placement

股票市场的投资者主要分为上市公司大股东及其关联方、机构投资者和散户,不同类型的投资者其对应的投资策略有所不同.首先,对于一级市场投资(即参与新股的发行)来说,借壳上市、公司间资产重组和引进战略投资者类定向增发的发行对象大部分面向大股东及其关联方,机构投资者无法全面参与;占定向增发大比例的项目融资和集团资产注入类定向增发则是部分或完全定向增发给机构投资者,即便如此,由于定向增发一级市场对定向增发对象以及参与时间均有诸多限制,使得机构投资者对其投资的难度加大.

其次,则是在二级市场上寻找投资机会,这主要是对机构投资者和散户而言的,其投资策略主要分为两种:一种是关注于定向增发发行之前的几大关键日期(预告日、股东大会日、公告日等),通过统计分析相应日期前后的超额收益率,进行短线交易性投资.这类策略由于其持仓时间短且入场时间不规律,也只关注于短期的投资收益;另一种则是注重定向增发股的未来成长性,分别就定向增发股的各方面指标进行分析后选取优质成长股获取上市公司的成长收益,这种投资策略则比较长远.但是,定向增发股有其投资策略的特殊性:一是受市场情绪影响其股价在不同关键日有较大幅度的波动,这对于投资的时间选择则需要逐个分析;二是定向增发股种类繁多,不同定向增发目的的股票其利好因素相差较大.从而使得基于单个股票的投资策略不确定性较大且难以规范化.在此背景下,本文探索以优化组合投资方式、长期投资价值、较小人为因素影响及固定的入场时间为特点的定向增发股投资新策略.

股票市场有许多刻画股票投资收益的指标参数,现列出几个本文中涉及到的指标.

日收益率

式中,Ri(t,t-1)为证券i从第t-1天至第t天的收益率;pi,t为证券i在第t个交易日的收盘价;pi,t-1为证券i在第t-1个交易日的收盘价.

超额收益率

式中,ARi(t,t-1)为证券i从第t-1天至第t天的超额收益率;Ri(t,t-1)为证券i从第t-1天至第t天的实际收益率,Rb(t,t-1)代表基准证券或指数从第t-1天至第t天的实际收益率.

累计平均超额收益率

夏普比率

式中,E(Rp)为投资组合预期报酬率;Rf为无风险利率;σp为投资组合的标准差,反映了单位投资组合净值增长率超过无风险收益率的程度.

信息比率

式中,ARp为投资组合的超额收益率;σARp为超额收益率的标准差,它反映了投资组合单位主动风险所带来的超额收益.

2 优化投资组合选取方法和定向增发优化指数构造

本文提出的优化投资组合策略包括两部分,即优化投资组合选取方法和定向增发股优化指数编制.第一部分包括股票基本样本池建立、建仓日的投资时点确定、股票特征指标选取、评分模型选定、作为定向增发优化指数成分股的优质股选取.第二部分是指数编制方法和实证分析.

2.1 数据来源和基本样本池建立

沪深A股2006年初至2011年9月30日期间成功实施的定向增发的股票共712支.为了进行有效的数据分析,首先根据以下规则进行筛选得出基本样本池:a.成功实施定向增发.b.其最短解禁日距今超过一年半.c.剔除ST股(经沪深交易所认定的在财务或其它方面出现异常状况的上市公司股票)样本.d.上市时间超过一个季度.e.有机构投资者参与.值得注意的是,股票市场有个别股票会出现长时间停盘、甚至直接重组重新上市的情况,故本文的样本通过条件d约束以防止出现极端情况.经过筛选后,得到符合标准的定向增发样本共196个.大盘指数选用沪深300指数,因考虑到定向增发都是股权分置改革后进行的,本文采用了全流通向后复权的股票价格.数据均来自Wind和天软金融数据库[8-9].

2.2 建仓日的投资时点确定

本文以定向增发发行日为时点,选择经过筛选后的样本数据,统计这些股票自定向增发公告日前4个月至解禁日后1年半的每月平均超额收益率(相对于沪深300指数).需要注意的是,定向增发对于机构投资者的禁售期规定为1年,对大股东及其关联方的禁售期规定为3年,由于本文的样本均有机构投资者参与,进而可以认定图2中自定向增发公告日后的12个月即为定向增发股对机构投资者的禁售期.m为月份.

图2 定向增发二级市场超额收益情况Fig.2 Excess profits in the secondary market of private equity placement

从图2中可以发现,定向增发在定向增发公告日之前的超额收益较高,禁售期内的超额收益率普遍为负值,解禁后的超额收益率普遍大于0,说明剔除掉大盘的影响之后,定向增发各股股价在定向增发公告日前走势较好,在定向增发后总体呈下行趋势,在解禁日到来之时达到最低,解禁之后则普遍上扬.其背后的原因可以理解为:股价经历了定向增发公告前几个公告日效应的大幅度波动与上扬,于定向增发完成之后趋于平稳回落,此时定向增发对上市公司带来的实际效益还未能体现;至解禁日临近之时,禁售股面临上市流通,不论上市公司、大股东,还是机构投资者均有动力拉升股价;解禁日之后定向增发效益显现,形势逐渐明朗,此时股价的提升则是定向增发股成长性的体现.可以看到,自解禁日后1年半的时间区间是超额收益显著提升时段.

考虑到建仓日时股票池内股票数目的稳定,确定以半年为1个换仓周期,在每个建仓日选择当日处于定向增发解禁日后1年这个时间段内的定向增发股作为初始股票池.

2.3 定向增发股特征指标选取

根据定向增发股的特征,选择溢价率、PE(市盈率)、ROE(净资产收益率)等作为备选特征指标,如表1所示.

表1 定向增发股备选特征指标Tab.1 Alternative feature indexes of private shares

为了分析其中哪些指标对优化组合比较敏感,对样本股票在2008-01-02~2010-07-01时间段内进行了回溯测试.

a.每个交易日选择符合下述要求的股票放入股票池:当日处于解禁日后1年时间段内;有机构投资者参与;非ST股;上市时间不超过1个季度.

b.从数据库取得或计算出股票池内股票在每一个交易日的相应备选特征指标值.

c.在每个交易日,将股票池内各股按单一备选特征指标值进行排序,并分别取排名前10%和后10%的股票进行组合(溢价率、PE、总市值由低到高排序,募集比例、ROE、主营业务收入增长率、相对基价比率由高到低排序).前10%的组合代表当日该指标表现好的股票组合,后10%的组合则是当日该指标表现差的股票组合.

d.对每个交易日计算当日的两组组合相对沪深300指数在未来半年内的平均年化超额收益率,再将两组值作差值序列分析(即将每日前10%组的未来半年内平均年化超额收益率值与后10%组的未来半年内平均年化超额收益率值做差得到的差值序列进行分析).如表2所示.

表2 差值序列分析Tab.2 Difference sequence analysis

可见,不同的指标对于这两组好的组合与差的组合的区分度是不一样的.如果某个指标均值为0,且差值序列大于0的比例约为50%,这个指标对于“好”和“坏”的组合就没有区分度,这个指标也就失去了意义.因此,选择那些在每个年份的均值大于0且差值序列大于0、比例大于60%的指标作为每个股票的特征指标.可见符合要求的指标只有溢价率、募集比例、ROE和总市值这4个指标.

2.4 评分模型选取

选定4个特征指标后,每个股票每个交易日对应1个4维矢量.实践中可以用以下方式给这些4维矢量赋值.按照特征指标在股票池中的排序给对应的分量赋值,即它的序号就是它的分量值.赋值之后,需要选择1个合适的评分模型对每个股票打分.目前有几种较为流行的打分模型,如等权重评分法、排序回归评分法等.本文则首次提出利用多层前馈神经网络来进行评分的神经网络评分法.

a.等权重评分法.

式中,SCμ为第μ支股票的总得分;Sj,μ为第μ支股票按照第j个指标的大小在所有股票中排序后的序号;M为特征指标数.

此法将各指标的排序得分按等分权重加总并排序.可见这是一个非常粗糙的打分方法,没有对不同指标进行区分.

b.排序回归评分法.

式中,ωj为最优评分权重,采用上一年度各指标的排序号作为自变量,下一年度相应股票1个换仓周期的收益率大小排序后的序号为因变量,作线性回归,以此权重对下一年度各指标的排序得分加总.这样做结合下一年的实际收益情况对加权系数进行了线性优化.

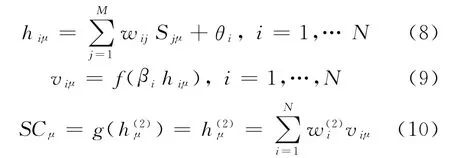

c.神经网络评分法[10].

式中,Sjμ为第μ支股票按照第j个指标的大小在所有股票中排序后的序号;wij为第j个输入层神经元和第i个隐含层神经元之间的连接权值为隐含层第i个神经元和输出层神经元之间的连接权值,隐含层和输出层传输函数分别采用双曲正切函数f(x)=tanh x和线性函数g(x)=x;hiμ和viμ分别为隐含层第i个神经元局域场和输出;SCμ为输出层实际输出值;βi和θi分别为隐含层第i个神经元的增益因子和偏置值为输出层神经元局域场.

这是一个简单的3层人工神经网络.在该神经网络中,输出层的神经元个数为1(每支股票的最后得分为1个结果),输入层神经元数目是M(特征指标数目),隐含层神经元的数目为N,均为可控参数.

设计1个3层的网络有很多方法,如反向传播算法[11]、支持向量机[12]等,本文采用最近提出的一种比较灵活的设计算法[13-14].具体做法与排序回归评分法类似,采用上一年度各指标的排序得分作为自变量,以下一年度相应股票1个换仓周期的收益率为因变量,将其放到神经网络里进行非线性拟合,以得出最优的权重矩阵.对于处理大量的复杂数据,人工神经网络具有常常具有优越性.

根据这3种评分模型分别选出25支股票,然后分别计算它们的走势和月度胜率.结果如图3和图4所示.I为指数值,D为日期,R为月度胜率,n为种类.

图3 不同评分模式的指数走势Fig.3 Index trends in different models

图4 不同评分模型的月度胜率Fig.4 Monthly losing of indexes in different models

为了比较,在图2中也列出了沪深300指数的走势.可以看出,3种模型给出的组合均优越于沪深300指数,而神经网络评分模型给出了最好的结果.

2.5 定向增发优化指数编制及走势分析

为了表征优化投资组合的性能,进一步编制了一套指数予以刻画.这需要固定1个换仓周期(如半年或1年),在每个建仓日按照上述的优化投资组合计算方法从股票池内选择出一批优质定向增发股,使得这批优质定向增发股能够在接下来的一个换仓周期内表现优异,直至新的建仓日来临后再重新获得新的一批优质定向增发股,如此周而复始.最后在整个时间段内将仓内的股票市值按照一定的权重做定向增发优化指数.具体来讲,按照下述方案编制该指数:首先从沪深A股中选择进行过定向增发、建仓日处于该股解禁日后1年时间段内、有机构投资者参与的股票,从中剔除ST股以及上市时间不超过1个季度的个股,得到备选股票池.然后对股票池中的每支股票的溢价率、募集比例、ROE、总市值这4个特征指标根据其在股票池中的排序进行赋值,并代入神经网络评分模型对每支股票进行评分,选取得分最高的前25支作为指数成份股.选出成分股后,定向增发优化指数的编排方法可仿照沪深300指数的编排方法进行.本文选指数基期为2008年1月2日,指数基点定为1 000点.换仓时点定为每年1月、7月第1个交易日,即半年换仓一次.指数计算方法采用通常的除数法.但是,根据不同的加权法(按流通市值加权、按定向增发额加权、按等权加权)可以分别得到3个指数.

本文选取的指数回溯测试区窗口期为2008-01-02~2011-09-20,按照不同加权方法计算定向增发优化指数,得出的定向增发优化指数的走势由图5给出.

图5 定向增发优化指数走势表现Fig.5 Final trends of the private equity placement’s optimization index

从图5中可以看出,股票池中全部股票的走势强于沪深300指数,这说明定向增发的确是一个具有投资价值的事件.而且,虽然指数化投资具有一定的信息滞后性,但仍可以保留定向增发事件的投资价值.经过本文的方法优选后的优化组合(25支定向增发股)定向增发股优化指数在3种常见的加权方式下均显著强于沪深300指数和股票池股票的走势,这证明本文选出的优化组合具有价值.

2.6 业绩评价分析

作者分别分析了定向增发优化指数及其基准以1年为子样本长度的持有期收益率、持有期超额收益率、夏普比率、信息比率等指标,结果如表3所示.

从表3中可以看出,过去4年中定向增发优化指数在各种加权方式下的收益率与夏普比率均显著高于沪深300指数,且信息比率较高.同时,通过统计发现流通市值加权指数、增发额加权指数和等权指数的月度胜率分别为68.2%,70.5%和65.5%,战胜基准是大概率事件.

表3 定向增发优化指数的分析结果Tab.3 Results of private equity placement’s optimum index

3 结束语

从优化组合的角度对定向增发股的投资机会进行了探索,发现定向增发股的溢价率、募集比例、ROE和总市值等4个指标对于优化组合较为敏感,可以作为选择优化组合的基本特征指标.同时,人工神经网络评分模型选出的优化组合明显优越于其它评分模型.根据所选的优化组合,编制了定向增发优化指数,在各项业绩评价指标上均显著优越于沪深300指数,因此,这一优化组合具有良好的投资价值.这种被动的组合指数式投资方式可以捕捉定向增发事件的平均投资机会,对于以建立组合为主要投资方式的机构投资者而言,具有实用意义.当然,所有模型都是根据历史数据建立和测算的,虽然有样本外跟踪,但图表中展示的效果亦是基于历史数据,未来表现还需进一步观测证实.

[1] Michael H,Michael L,James L S,et al.Long-run performance following private placements of equity[J].The Journal of Finance,2002,57(6):2595-2617.

[2] Karen W,Wu Y L.Relationships,corporate governance and performance:evidence from private placements of common stock[J].Journal of Corporate Finance,2009,15(1):30-47.

[3] Dalia M,Samuel S,Raj V.Investor over-optimism and private equity placements[J].The Journal of Finance, 2005,28(4):591-608.

[4] Michael J,Meckling W.The theory of the film:managerial behacior,agency cost and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5] 陈红彦.浅析指数化投资策略[J].天津经济,2010(7):30-33.

[6] 耿建新,吕跃金,邹小平,等.我国上市公司定向增发的长期业绩实证研究[J].审计与经济研究,2011,6:52-58.

[7] 贺薇,刘用明.我国上市公司定向增发短期股价表现实证研究[J].管理学家学术版,2010(8):41-27.

[8] 万得资讯.Wind金融数据库[R].上海:万得资讯有限公司,1994.

[9] 天软科技.天软金融数据库[R].深圳:深圳天软科技开发有限公司,2002.

[10] Xin P,Zhao H.Time series forecasting using multilayer neural network constructed by a Monte-Carlo based algorithm[C]//IEEE,2009 1st IEEE Symposium on Web Society,2009:264-267.

[11] Hagan M T,Demuth H B,Beale M H.Neural network design[M].New York:PWS Publishing Company,1996.

[12] Vapnik V N.The nature of statistical learning theory[M].2nd ed.New York:Springer,2000.

[13] Zhao H.A global algorithm for training multilayer neural networks[DB/OL].(2006-07-06)[2012-01-03].http:∥arxiv.org/abs/physics/0607046.

[14] Zhao H.Designing asymmetric neural networks with associative memory[J].Phys Rev E,2004,70(6):066137-066140.