制度下监督机构和特权者在灰色收入下的博弈分析

2012-03-22庄新英孙绍荣宋玉强

庄新英, 孙绍荣, 宋玉强

(上海理工大学管理学院,上海 200093)

改革开放30年来,我国经济获得迅速增长,人民生活水平不断提高.但是,在经济迅速增长的背后,基尼系数的不断攀升、社会贫富差距日益扩大等问题近年来越来越引起社会公众的关注.

基尼系数是用来衡量收入分配平均程度的指标,是国际上用来综合考察居民内部收入分配差距状况的一个重要指标.这个系数在0和1之间,数值越低,表明财富在社会成员之间的分配越均匀.国际上通常把0.4作为收入分配差距的“警戒线”[1].一般发达国家的基尼系数在0.24~0.36之间.根据世界银行的报告[2],1960年代,我国基尼系数大约为0.17~0.18,1980年代为0.21~0.27.从2000年开始,我国基尼系数已越过0.4的警戒线,并逐年上升,2006年已升至0.496,2007年达到0.48.目前我国的基尼系数在0.5左右.造成贫富差距拉大的主要原因在于我国高收入居民中存在大量的“灰色收入”人群.

国家发改委宏观经济研究院教授常修泽认为,“灰色收入”主要有3种情况:一是“正灰色”的,即违章不犯法的收入;二是名为“灰”实为“黑”的收入,比如权钱交易、以权谋私、公共投资的腐败、土地收益权力的寻租行为、商业回扣、年节收礼、小金库私分等,属变相受贿;三是“浅灰色”收入,这一部分收入渠道正常,本来应该归到“白色收入”里,但当前我国制度中没有明确规定[3].

1 研究现状

对于“正灰色”收入和“浅灰色”收入,主要是缺乏税务监管,加强税务的监督程度就可大为改观.在此主要讨论那些名为“灰”实为“黑”的收入(本文以后所指的灰色收入仅指此种情况下的灰色收入).

灰色收入拉升了基尼系数,不但导致贫富差距扩大,而且阻碍了经济的发展.另外,滥用权力、以权谋私等行为是对我党执政能力的挑衅,严重影响社会稳定,甚至引起政权的更迭.面对越来越严峻的现象,国内外很多学者都对此种行为进行过相关的研究.在国内,如王明华[4]指出应调整收入分配政策、改革税收制度、推进社会保障制度改革、加强监管力度、取缔非法收入等;王培刚[5]利用社会调查数据进行统计分析,指出了贫富差距下群体的动态认知评价,得出培育壮大中间阶层对贫富差距的缩小有十分重要的政治意义;黄丰[6]在其硕士论文中建立了最优规划模型,探讨了特权者在收取灰色收入被发现情况下,在采用自由刑和罚款之间如何配比才能达到最大的威慑效应,进而达到社会福利最大化的情况.国外关于此种灰色收入的制度相对比较完善,但是同样存在着种种非法收入行为.Andvig[7]认为腐败问题是一个不合理的市场侵入,此种行为在一定的市场规则下产生,并通过模型分析制度变化前后腐败行为的变化,有助于相关部门发现此种行为;Nussim等[8]在其文章中提出了一个完整的可抵扣模型,推出在货币制裁和诉讼费上如何选择会对进行非法收入的罪犯产生最大的威慑效应;Bowles等[9]建立了一个威慑模型,研究在没收财产或给予伤害处罚等处罚方式上如何选择能起到最大的威慑效应.Çule[10]则建立了一好、一坏两个均衡情况,指出通过监督部门之间的部门流动,配合以加强审计和罚款等措施可使坏的均衡转为好的均衡.这些研究大都定性地对灰色收入这一行为的产生进行分析,得出相应对策,缺乏可信的科学依据,或者基于收受灰色收入或非法收入(国外)行为被发现后如何选择处罚方式能达到最大的威慑效应.本文则运用博弈论方法,从定量化的角度对当前这一行为的产生进行分析,提出在信息不充分的情况下,存在一个特权者何时进行收受灰色收入这一行为的值p以及监督方何时行使监督权利的概率值q,监督部门在监督时该如何选择能最大限度减少此种行为发生的措施,即对收受灰色收入的人产生最大的威慑作用,并在此基础上提出一些具体的对策建议以减少直至杜绝此类行为的产生.

2 监督机构和特权者有灰色收入的博弈模型

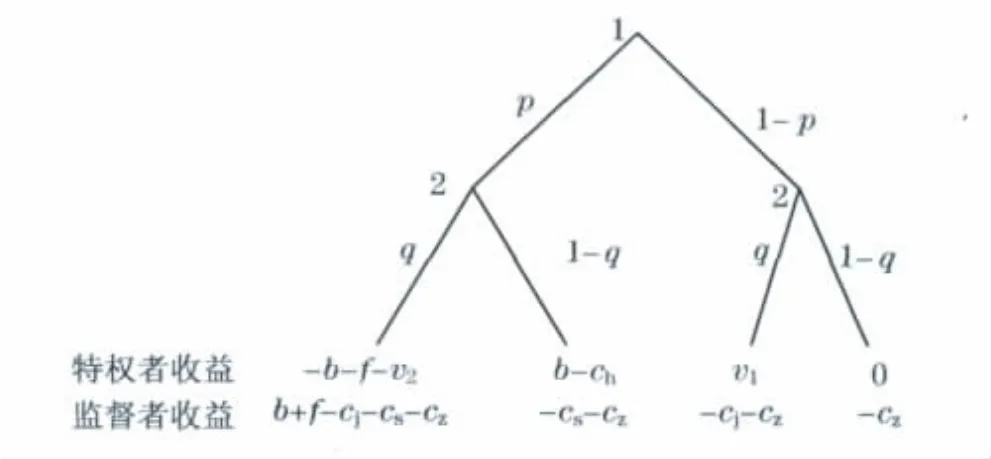

下面,将从博弈论角度对灰色收入这一行为进行分析.监督机构代表国家和社会公众利益,对社会中可能存在收受灰色收入的人(以下简称特权者)进行监督,特权者则会由于监督者监督范围不能覆盖每一个对象,利用制度漏洞进行收受灰色收入,以获得更高的收入.因此,监督机构和特权者就形成了如图1所示的博弈树[11].

图1 特权者和监督机构的博弈模型Fig.1 Game model of supervising organization and the privilegers

如图1,1代表特权者;2代表监督者;p(p∈[0,1])表示特权者收取灰色收入的概率;q(q∈[0,1])表示监督者进行监督的概率;b表示特权者收受灰色收入所带来的收益;ch表示特权者收取灰色收入时调动资源的显性成本;f表示特权者收受灰色收入被发现后对其进行的处罚,即惩罚力度,包括可能处以的罚款和自由刑;v1表示特权者对自身的社会名誉感;v2表示特权者对自身收取灰色收入时被抓后损失的社会名誉感;cz表示国家制裁成本,如监狱的制造及警力的配备;cj表示监督者的监督成本;cs表示特权者收取灰色收入时所造成的社会危害(如社会资源的浪费、对社会公平的破坏等).

若特权者收取灰色收入,则其期望收益Ua0为

若特权者不收取灰色收入,则其期望收益Ua1为

特权者作为一个理性人,只有当Ua0>Ua1时才会收取灰色收入,即

整理可得

即

从上式可以看出,特权者收不收取灰色收入取决于监督者的监督力度q的大小,当监督者的监督力度由于监督力度大,特权者收受灰色收入的行为比较容易被发现,致使特权者的收受灰色收入的收益小于其不收受灰色收入的收益.因此特权者此时将不会进行此行为.反之,当监督者的监督力度时,特权者将会收取灰色收入.

监督机构的收益作为社会福利,若监督者进行监督,则其社会福利的期望值Ub0为

反之,监督者不进行监督,则其社会福利的期望值Ub1为

作为一个理性人,只有当Ub0>Ub1时,监督者才会进行此行为,即

整理可得

从式(3)不难看出,监督机构是否进行监督,取决于特权者收受灰色收入的概率p,当特权者以概率进行收取灰色收入行为时,此时监督机构进行监督的社会福利就大于不进行监督的社会福利,监督者就要进行监督;反之,作为一个理性人,监督方则不进行监督.

2.1 特权者行为分析

2.2 监督机构的行为分析

3 对策建议

根据博弈树模型可以知道,要是特权者停止收受灰色收入,必须提高监督力度q的值.同时,由上文的分析可以得知,国家监督机构想要减少社会上此种现象的发生,一个有效的制度应该从以下几个方面进行:

a.在合理的范围内加大惩罚力度f

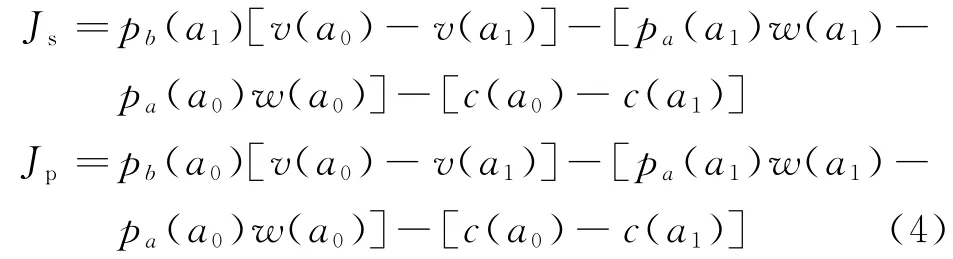

加强国家各职能部门之间的合作,以及建立举报制度,增加对收受灰色收入这一行为的观测力度.孙绍荣[12]提出了员工(在此可代指为特权者)努力工作程度受管理制度影响的过程,并给出惩罚制度下的制度强度Js和奖励制度下的制度强度Jp

式中,a0为提倡行为;a1为不良行为;c(ai)为行为成本;v(ai)为来自管理者的控制回报;w(ai)为来自自然规律的自然回报;pb(ai)为对行为ai的观测力度;pa(ai)为自然回报的发生概率[12].通过对Js和Jp的分析可以看出,各部门之间的观测力度越大,奖励与惩罚的回报差值越大,制度强度越高,即制度越有效.所以,监督机构必须加大惩罚力度,并且联合各部门及社会公众,加强对特权者收受灰色收入行为的观测力度,同时对举报行为给予预定奖励,加大奖励与惩罚的回报差值,这样就会使特权者趋向于本分工作,不敢进行收受灰色收入的行为.

b.减少监督成本cj,提高办事效率

众所周知,监督机构实施监督是需要成本的,正是因为在监督过程中成本过高,才不能对社会中每例有可能收受灰色收入的特权者进行逐一监督.从上述分析中可以知道,国家监督机构要更大范围地进行监督工作势必要在降低监督成本cj上下功夫.一旦监督成本下降,监督机构便可以更多地投入到监督工作中,这对减少甚至杜绝收受灰色收入这种现象起到十分重要的作用.对于降低监督部门的监督成本可以从以下几方面加以进行:

首先,应当建立和完善对监督者的监督体系和机制.任何权力和机构都必须置于阳光之下的监督之中,监督者更需要被监督.要保障监督机构工作的成本价值在科学、合法的轨道上运行,就需要接受其它权力和机构对监督机构的工作进行监督[13];其次,精简监督部门机构,明确职责,强化协作,完善工作机制,避免偷懒和搭便车现象产生,提高监督工作的整体效能;再次,提高监管者素质,聘请专家进行监管指导,对监督者进行培训,引进创新型人才和新型设备,提高办事效率,从而降低成本.

c.提高特权者知名度和社会认可度

收受灰色收入扰乱了社会的分配秩序,容易引发社会腐败,可通过提高v1,v2的值有效减少此种现象的发生.监督机构可通过网络、媒体等宣传报道一些有收受灰色收入机会但没从事该行为的特权者的工作事迹,扩大其知名度和社会认可度,激励其他特权者,减少类似不良现象的发生.

[1] Pindyck R S,Rubinfeld D L,Koh W T H.微观经济学(亚洲版)[M].北京:清华大学出版社,2008.

[2] 王红茹.收入分配改革再起步[J].中国经济周刊,2009(41):42-43.

[3] 梁丽霞.中国贫富差距正在逼近社会容忍“红线”[DB/OL].[2010-05-10].http://www.chinanews.com/cj/cj-gncj/news/2010/05-10/2271171.shtml.

[4] 王明华.论贫富差距过大的危害及对策[J].西南民族大学学报(人文社科版),2007(11):233-236.

[5] 王培刚.当前各社会阶层对贫富差距状况的动态认知研究[J].社会科学研究,2008(6):115-122.

[6] 黄丰.灰色收入及其最优规制[D].厦门:厦门大学,2008.

[7] Andvig J C.Corruption and fast change[J].World Development,2006,34(2):328-340.

[8] Nussim J,Tabbach A D.Deterrence and tax treatment of monetary sanctions and litigation costs[J].International Review of Law and Economics,2009,29(1):1-7.

[9] Bowles R,Faure M,Garoupa N.Economic analysis of the removal of illegal gains[J].International Review of Law and Economics,2000,20(4):537-549.

[10] Çule M,Fulton M.Business culture and tax evasion:why corruption and the unofficial economy can persist[J].Journal of Economic Behavior &Organization,2009,72(3):811-822.

[11] 王则柯,李杰.博弈论教程[M].北京:中国人民大学出版社,2008.

[12] 孙绍荣.行为控制制度的数学描述与有效性分析[J].系统工程学报,2008,23(2):228-232.

[13] 任希平.控制成本,提升价值,优化人大监督[C]//2007年全省人大系统理论研讨会论文集.长沙:湖南省人大常委会研究室,2007:197-204.