我国民间信贷问题的博弈分析

2012-03-16徐晖

徐晖

(安徽财经大学经济学院,安徽蚌埠233030)

一、博弈分析的背景

(一)银行等金融机构的策略及其收益

银行等金融机构的策略组合为贷款给中小企业或贷款给大型国有企业,采取这些策略时所获得的收益情况为:贷款给中小企业的收益大于贷款给大型国有企业的收益。但是,中小企业信息不透明,财务状况不稳定。基于信息的不对称性,银行等金融机构很难对中小企业进行有效监管。当企业遭遇资金周转困难或经营困境时,很多中小企业常常隐瞒其经营困境,以便获得更多的融资,这使得银行等金融机构在这种不完全信息博弈中处于劣势地位,承担更大的风险。虽然国家实施贷款浮动利率政策,根据中国企业家调查系统的调查结果,62.3%的小型企业的银行贷款利率高于基准利率,而大型企业的这一比例为27.2%,这使得银行给予中小企业贷款时所获得的收益更大,但是国家政策对大型国有企业的倾斜,促使银行在选择策略时的第一选择仍是贷款给国有大型企业。

(二)中小企业等借款人的策略及其收益

中小企业等借款人的策略组合为向银行借贷或向民间借贷,其收益情况可以通过收益公式P=αM/rtβ-C/M来分析。公式中变量的含义为:P—策略收益、M—货币总量、r—贷款利率、α—系数、t—借贷等待时间、C—融资成本、β—借款人对资金需求程度。为方便分析,对于一般借款人,β取1;对于急需资金的借款人,β>1;对于对资金需求度不高的借款人,β<1。在实际生活中,相比于民间借贷,虽然银行贷款利率r较低,可是需要繁琐的抵押贷款手续与长时间的等待,这样导致C与t的增加。而向民间筹集资金,虽然利率r远远高于前者,可是无需抵押贷款手续和长时间的等待,可以节省大量的融资成本C与t。对于借款需求时效性极强的中小企业及房地产公司而言,由于β>1,t成为影响收益最重要的因素,也是影响参与人策略选择的重要因素。由上可知,中小企业做出策略选择的时效性很强,如果错过了选择策略的最佳时间,即使之后做出策略选择,收益仍为零。

(三)民间资金拥有者的策略及其收益

资本是能带来剩余价值的价值,而资本的增值必然发生在资本流动中,所以一个理性人不会选择让资本闲置,必然会让资本发挥效用。我国民间资金拥有者的策略通常为:选择贷款给中小企业、选择将钱存入商业银行或者选择其他投资渠道。而目前我国正规金融市场利率过低、大众性投资渠道和品种受到限制。一是正规金融市场利率过低。目前,1年期的利率为3.5%,活期储蓄利率更低,而民间借贷(以温州为例)月利息从1分到8分不等,甚至还有1角多的。民间借贷的利息收益如此之高,人们自然没有将钱存入银行的意愿。况且,当前CPI指数较高,如果将钱存入银行得到的利息收益远远不能弥补物价的快速上涨,这就是人们常说的“负利率”。2011年以来,我国银行存款利率(大多指的是一年期的利率)小于同期CPI的上涨幅度,如果此时民间资金继续存放在银行中,随着时间的推移,它的购买力会逐渐降低,而对于拥有民间资本的理性人来说,这时将资金存放在银行会使其收益逐渐下降;二是大众性投资品种和渠道的局限性和滞后性。近年来国家加大对房地产市场的调控力度,越来越多的人对投资房地产的前景感到担忧,基于大部分普通的消费者是风险回避者理论,民间资本不愿投向风险极大的房地产市场。而在2007年美国次贷危机直至2008年全球金融危机爆发期间,中国证券市场的无数证券投资者因此破产,时至今日,许多投资者仍心有余悸,而当前证券投资处于微利甚至亏损状态更使民间资金望而却步,因此当前证券投资市场对投资者的吸引力明显不高,而其他投资品种和渠道更是远离众多普通的民间资金拥有者。相比之下,还是将资金投放到高利息的民间借贷市场更容易产生较大收益,因此民间资金拥有者选择的投资策略是从事民间借贷。

二、构建静态博弈模型

(一)假设前提

构建的静态博弈模型基于以下假设前提:中小企业可以按时还清借款,同时中小企业向民间借贷与向银行借贷的成本时间近似相同,不考虑收益以外因素的影响;策略依据上述博弈背景分析,只做两种策略分析,收益值也依据博弈背景分析所得;博弈双方进行的是静态博弈,即博弈双方同时做出决策;假设商业银行资金固定为L,民间借贷资金固定为K,即总资金为一个定值,不考虑经济发展带来的资金增长。

(二)构建模型

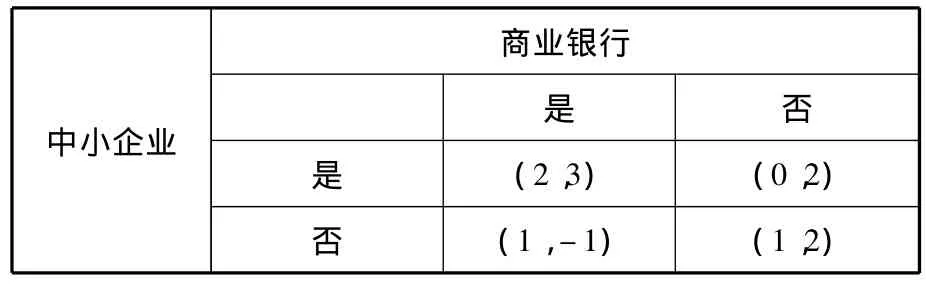

中小企业的策略为向银行借贷或向民间借贷,商业银行的策略为给予中小企业贷款或给予国有大型企业贷款。商业银行与中小企业的博弈收益矩阵如表1所示。

表1 商业银行与中小企业的博弈

民间资金拥有者的策略为向中小企业贷款与存入银行;中小企业的策略为向民间借贷或向银行借贷。中小企业与民间资金拥有者的博弈收益矩阵如表2所示。

表2 中小企业与民间资金拥有者的博弈

(三)模型分析

在商业银行与中小企业之间的博弈中,当商业银行选择策略“是”时,中小企业的最佳对策为“是”;当中小企业选择策略“是”时,银行的最佳对策为“是”,所以根据博弈论的观点,此时他们的策略选择达到了纳什均衡。由于纳什均衡的策略是一种自我实施的信念,在没有其他外界因素干扰的情况下,博弈双方必然会选择纳什均衡策略,即中小企业向银行借款,银行给予中小企业贷款。

而在民间资金拥有者与中小企业之间的博弈中,中小企业的策略“否”严格优于策略“是”,所以作为理性人的中小企业必然选择策略“否”。作为理性人的民间资金拥有者通过换位思考知道中小企业的选择后,不得不选择策略“否”,这样一来,银行的固定资金将更加充足,L将不断增加,而此时民间借贷资金会逐渐减少,资金K会不断降低。在这样的策略博弈下,博弈三方(银行、中小企业、民间资金拥有者)的收益分别为:(3,2,0)。可是在这种情况下民间资金等于无偿地借给中小企业和银行使用,民间资金从中没有获得任何收益,作为理性人的民间资金拥有者必然不会满意这样的收益格局,所以这样的纯策略纳什均衡是不稳定的,理性的民间资金拥有者会寻找一切可能的方法去打破既有的收益分配格局。因此,在各种因素存在且复杂的社会中,这样的策略选择是很难维持稳定的。

央行为减缓通胀压力而不断上调存款准备金率,2011年央行连续六次上调存款准备金率,大型银行存款准备金率从15.5%上调到21.5%,中小银行存款准备金率从13.5%上调至19.5%,即银行资金减少了。同时又由于国家对大型国有企业的政策扶持,向国有大型企业贷款的风险很小,所以贷款给国有大型企业成为商业银行的第一策略选择,即商业银行会首先满足国有大型企业的资金需求。这样在银行资金不断缩水的情况下,中小企业所能获得的资金也会不断缩水,从而引起的资金缺口迫使中小企业不得不转向民间借贷市场去弥补,而民间资金拥有者自然会将资金投入民间借贷市场以获得更大的收益。这样会进一步减少银行资金来源,进而形成恶性循环,由此而形成了当前的“囚徒困境”,即商业银行和中小企业出于利己的理性选择让博弈双方的集体收益变得更糟。

如果改变一下博弈中的收益,假设将商业银行的存款利率人为略微提高,这样商业银行收益会略微减少,中小企业向商业银行贷款的收益会略微增加,民间资金拥有者将资金存入商业银行的收益也会略微提高。由于民间资金存入银行的收益提高了,在某种程度上会增加民间资金拥有者将资金存入银行的意愿,商业银行的资金来源会略有增加,这样中小企业所能获得的资金也会增加。

倘若将利率完全市场化,这样参与人会进行无限次重复博弈,直到达到一个新的收益平衡点。根据马克思资本论的观点,等量资本获得等量利润,这样资本在市场之中自由转移,直到资本在不同部门、不同领域产生相同的利润率,此时博弈参与人的两种策略能带来近似相同的收益,这样他们都会采取各自的混合策略以达到新的纳什均衡。

三、结论与建议

“利率双轨制”是造成当前民间借贷困境的体制根源。利息作为职能资本家让渡给借贷资本家的一部分剩余价值,理应与整个资本市场的平均利润大小息息相关,可是在当前的“利率双轨制”的影响下,一方面,正规金融市场利率过低,使得存入银行的资金没能获得应有的资本增值收益;另一方面,民间借贷市场利率过高,使得民间借贷市场的资金获得了远高于平均利润的收益。另外,市场的均衡利率是由市场资金的需求量和供给量决定的,当正规金融机构的借贷利率被强制压低时,资金需求量必然上升,这样民间借贷利率必然提高以抑制市场资金需求量,这种情况下民间资金必定会进入民间借贷市场以寻求更大的收益,由此造成了民间借贷市场的“繁荣”。同时国有企业与中小企业在融资上的不平等地位,政府和金融机构对中小企业的政策歧视都是造成当前借贷困境的原因。

在当前通胀明显、民间借贷火爆的情况下,为打破这一困境应采取以下有效措施:一是稳步推进利率市场化,进一步加强市场在引导利率方面的基础性作用。只有正确发挥市场利率在引导社会资金流向上的风向标作用,才能真正有效地治理当前民间借贷中出现的问题。当正规金融机构的利率日趋合理时,其必然对当前追求高利差的民间借贷资金活动产生抑制作用;二是政府和金融机构应加大对中小企业融资的支持力度。政府应减少对中小企业的政策歧视,在一些领域中对国有大型企业和中小企业一视同仁;深化金融机构改革,提高金融机构运作效率,使其能更好地为众多中小企业提供良好的融资服务,减少其融资压力以及做出策略选择时的外部性因素;三是进一步拓宽大众投资渠道。拓宽大众投资渠道可以使民间资金拥有者在博弈中拥有更多选择,当其他策略的收益日益提高,作为理性的投资者必然会减少从事民间借贷的行为,从而从源头上扼制非正规民间借贷的发展势头。

[1]郑景昕.高利贷生态链[J].商业调查,2011(8).

[2]何轩卓.高利息民间借贷盛行的影响、原因及对策研究[J].商场现代化,2011(7).

[3]刘孔男.从温州“老板跑路”谈现阶段民间借贷的风险隐患及对策[J].金融经济,2011(2).

[4]杨旻菲.浅析民间借贷市场危机[J].时代金融,2011(11).

[5]刘曼.民间信贷成因及政策研究[J].西南农业大学学报,2005(9).