经营者过度自信变量维度下企业融资决策模型构建

2012-03-15周家文

周家文,陆 璇

(湖南涉外经济学院,长沙410205)

0 引言

传统的MM理论、信息不对称理论等认为产业及市场力量是影响公司融资政策的主要因素,因为这些因素能够更好地权衡和解释在企业融资结构中税收规避、企业破产成本及市场信息不对称性等之间的关系。Grossman&Hart(1982)、Dewatripont&Tirol(1991)等认为企业可以通过融资决策来降低其由于融资结构安排不合理导致的代理成本,但最近研究表明,公司经营管理者的个体特征也将影响企业的融资结构安排,如Odeam(1998)、Barber&Odeam(2002)等人认为企业经营者的过度自信就是一个可以影响企业融资结构安排的重要因素,并提出首席执行官的过度自信决定了企业的融资结构;首席财务总监影响企业的融资结构,而且两者呈正相关关系。本文拟在传统融资理论基础上,探究过度自信对融资结构的影响机理,并得出相应的政策建议或启示。

1 相关文献综述

1.1 过度自信内涵及测度研究

对于过度自信的研究源于认知心理学,后来学者提出过度自信存在以下内涵的解释:Buehler,Griffin&Ross(1994)把过度自信解释为个体对自身绩效、实际能力、成功机会、控制水平等方面的过高估计;Svenson(1981)等人把过度自信解释为经济主体对自身相对于参照体能力的过高估计;Fischhoff,Soll&Klayman,(2004)把过度自信解释为经济主体过于肯定自身信念的精确度。后来过度自信的这种心理偏差在经营管理者上也被发现,如姜付秀、张敏等(2009)在中国上市公司盈余管理实证分析中发现,我国经营者普遍存在过度自信心理偏差;Ben-David(2006)利用S&P500的预测发现资本市场基金经理普遍表现出过度乐观心理偏好。这些发现,让很多学者把过度自信发展为模型基本假设,融入到金融领域分析中,形成了以过度自信为基础的行为财务理论,用于分析过度自信投融资决策、分红政策、金融资产定价的影响及作用机理。为了具体分析过度自信对财务金融的影响机理,很多学者分析过度自信在模型中度量问题:如余明桂(2006)在分析过度自信对上市公司业绩影响研究中,利用我国上市公司的年度业绩乐观预告变化来界定高管团队是否过度自信;Oliver(2005)利用密歇根消费情感指数作为管理者过度自信的度量;Lin,Hu&Chen(2005)认为高管团队的收益预期偏差可以测量乐观的态度;姜付秀等(2009)利用中国上市公司盈利预测偏差来度量我国上市公司高管是否存在过度自信的心理偏差;但Baea,Krossb&Sukc(2008)认为利用预测偏差来衡量过度自信是一种事后测量,这种测度无法控制其它影响收益变化的因素,所以必须加以改良。Barberis,Shleifer,Vishny&Hirsheifer(2006)通过模型分析了经营者对股票期权的敏感性,从而提出可以利用股票期权持有数量变化来界定经营者的过度自信水平。

1.2 过度自信与融资结构关系的研究

随心理学、行为金融、行为财务理论对心理偏好与心理偏差内涵及测度问题不断突破,使得很多心理偏差变量被引入到融资结构分析,其中最为重要的就是过度自信在融资结构安排中引入。Hackbarth(2002)分析经营者过度自信对融资结构的影响,并分析经营者过度自信对公司感知价值影响,具体量化了过度自信对代理成本、现金流量、税收规避及破产成本影响,从而获得过度自信经理的融资偏好顺序。Wurgler(2002)把首席执行官的过度自信与融资选择联系起来,强调了在无效股权市场上理性经理套期保值作用。Heaton(2002)模型化了过度自信首席执行官的融资决策选择。以上模型证明了管理者信念对融资决策有重要影响。具有明显差异的管理者可以解释相似公司内部的资本结构困惑。Jenter(2004)证明首席执行官没有股票期权,那么账面价值与市场价值比率可能是较低的,这意味过度自信的首席执行官高估企业价值。Hackbarth(2004)拓展了经营者过度自信对融资结构影响的研究,发现过度自信经营者融资偏好与传统融资理论研究结果相反,而且该结论得到实证数据的支持。Malmendier&Tate(2005)应用股票期权执行状况来度量经营者过度自信,从而分析过度自信对股权融资偏好的影响;Malmentdier&Tate(2005)证明过度自信的经理投资决策对现金流比较敏感,特别是在较低债务容量公司中更加明显。Graham&Harvey(2007)实证验证了过度自信对融资结构影响,指出存在过度自信首席执行官在融资结构会重点考虑成本支出。Bertrand&Schoar(2003)和Frank&Goyal(2007)证明了管理者特征对融资政策有重要作用。以此为基础,他们构建了过度自信影响融资决策的模型。Barros&Silveira(2007)应用过度自信指数纳入到融资结构模型中,发现了经营者过度自信对风险债务水平的影响。以上这些论文在过度自信测度及过度自信心理偏差如何融入融资结构模型的思路上提供了基础。Hackbarth(2007)实证验证了过度自信对融资结构的影响,指出过度自信的首席执行官可能低估项目的内部收益率,从而在现金流贴现过程中使用较低的贴现率,这样会导致企业经营管理者利用外部负责进行项目的融资,从而提高了项目的负责水平。

2 引入经营者过度自信的企业融资决策模型构建

2.1 融资决策的基本假设

首先考虑企业管理者要承担一项项目决策,并进行项目融资,该项目为单一的非量化的投资项目,投资成本为I,回报率为,且是随机变量。项目融资分为三个阶段,在第一阶段,首席执行官与资本市场可以观察对公司融资项目的信号;在第二阶段,首席执行官宣布融资政策,并对公司项目进行融资决策;在第三阶段,公司项目可带来现金流量。假定获得高收益RH概率为p∈(0,1),获得低收益RD概率为,且有RH>I>RD。企业为收入支付的边际税率为τ。对于企业的生产函数与回报率分布是决策者与各方的共同知识。界定一个完美竞争的债务和股权资本市场,并把无风险利率标准化为零。公司外部资产为A,内部资金为C。首席执行官的目标是实现现存股东的公司价值的最大化。假定首席执行官也会存在高估项目税后回报率,且资产价值也可能被高估而且项目用于分红的现金受限于总的可以利用的流动资金,也就是说项目的初始现金与通过外部融资获得现金,对于企业内部的现金而言,在用于股东分红后的所有剩余现金用于项目的融资。首先考虑在内部融资(现金与无风险债务)和股权之间融资选择。假定公司具有外部股权比例为s>0,并定义s′>0为首席执行官发行的作为融资计划的股份份额。同时也假定首席执行官在项目回报预期的偏差,而在现存资产的估值偏差取决于C,并有

2.2 过度自信对融资顺序偏好的影响

以以上假设为基础,进行企业项目的融资决策。而且在项目融资决策中,新股东购买股份的参与约束条件必须使得新融资计划中股权比例份额s′必须满足:

这样,企业经营者对现存股东所有权的感知价值为:

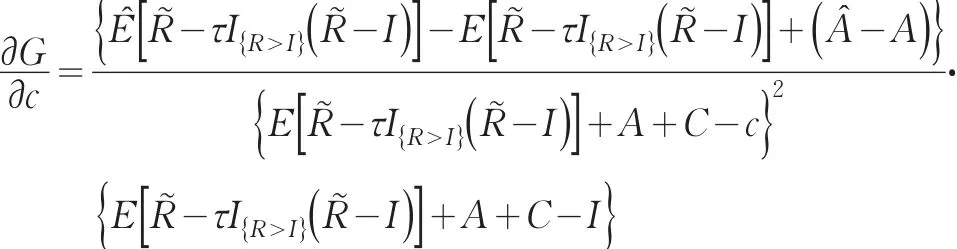

这种感知的价值对心理偏差求偏导得到:

2.3 过度自信对债务与股权融资偏好的影响

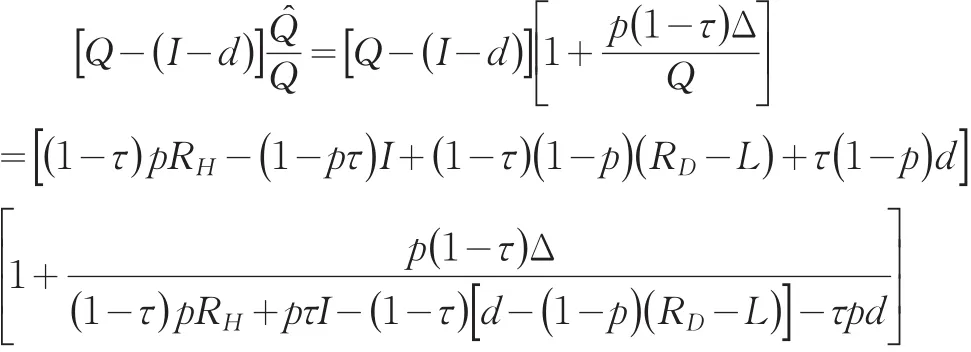

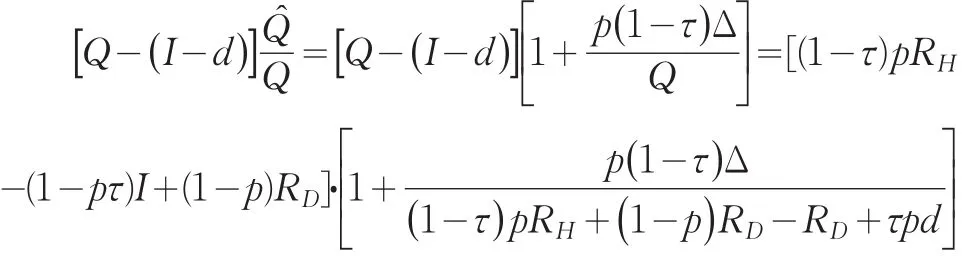

在无风险债务与股权融资偏好上,必须依赖外部的资本市场条件。从以上结论可以看出,在融资风险资本之前,过度自信的经营者愿意花费所有现金及无风险债务容量来安排项目的融资。这样可以假定项目的现金及现存资产为0,即=A=C=0,如此项目价值的最大化问题就转化为:

约束条件为:

比较使用最优数量风险债务与所有股权的客观函数价值,发现只要满足以下条件:

经理会选择风险债务金融融资。所以如果企业经营管理者高估了投资项目的回报,过度自信的经营管理者比理性管理者更会选择完全的债务融资。

3 结论

把经营管理者过度自信融入融资结构模型,形成了对权衡融资理论和啄食融资顺序理论的挑战,获得了两个重要结论:理性的首先执行官在所有融资计划中与过度自信的首席执行官存在明显差别,即过度自信的首席执行官会选择内源融资;企业经营管理者高估了投资项目的回报,过度自信的经营管理者比理性管理者更会选择完全的债务融资。利用这两个重要结论可以对我国资本市场融资结构选择做出解释。(1)过度自信经营管理者就股权融资而言更偏好内源融资,而且与理性经营者相比较更喜欢内源融资。这是因为在资本市场不完善情况下,由于信息非对称性,导致了市场对新发行股票价值低估,从而降低股权融资容量,从而偏向与内源融资。这种融资偏好刚好解释了我国资本市场上为什么很多企业盈利后并不分红,主要原因是因为用未分配利润来进行内源融资。所以,从过度自信的经营者看来,内源融资的边际收益足够高而边际成本却被降低的很低,从而导致过度自信经营者比理性经营者倾向于内源融资。(2)过度自信经营者管理比起理性经营管理来说,更容易选择全部债务进行融资。这种偏好是因为经营管理者在高估未来回报率时,高估了债务带来的税收收益;其次是因为新股东获得部分所有权收益,让经营者管理者认为股权融资太昂贵。这与我国资本市场情况相对应,由于民营企业对控股权稀释担心,所以宁愿到地下钱庄借高利贷,也不愿意进行股权融资。这些解释也为我国融资市场完善提供了重要的参考价值。

[1]Shyam-Sunder,L.,Myers.Testing Static Trade-off Against Pecking Order Models of Capital Structure[J].Journal of Financial Economics, 1999,(51).

[2]Narayanan.Managerial Incentives for Short-term Results[J].Journal of Finance,1985,(40).

[3]Zacharakis,A,Shepherd,D.The Nature of Information and Overconfidence on Venture Capitalists’Decision Making[J].Journal of Business Venturing,2001,16(4).

[4]Welch,Ivo.Capital Structure and Stock Returns[J].Journal of Political Economy,2004,(112).

[5]Simon,Houghton.The Relationship between Overconfidence and the Introduction of Risky Products:Evidence from a Field Study[J].Academy of Management Journal,2003,46(2).

[6]Millman,Gregory.Managing up the CFO and the Board[J].Financial Executive,2001,(17).

[7]Skata.Overconfidence in Psychology and Finance—an Interdisciplinary Literature Review[J].kwiecień,2008,33~50.

[8]Malmendier,Geoffrey.Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction[J].Journal of Financial Economics, 2011,(51).

[9]Zacharakis,Shepherd.The Nature of Information and Overconfidence on Venture Capitalists’Decision Making[J].Journal of Business Venturing,2001,16(4).

[10]Lowe,Robert,Arvids A.Ziedonis.Overoptimism and the Performance of Entrepreneurial Firms[J].Management Science,2006,(52).

[11]Simon,Houghton.The Relationship between Overconfidence and the Introduction of Risky Products:Evidence from a Field Study[J]. Academy of Management Journal,2003,(46).

[12]Scheinkman,Xiong.Overcondence,Short-Sale Constraints,and Bubbles[J].Journal of Political Economy,2003,(111).

[13]Skata.Overconfidence in Psychology and Finance—an Interdisciplinary Literature Review[J].kwiecień,2008,(4).