中日贸易的“J曲线效应”实证分析与启示*

2012-03-08李永宁,王晓峰,赵钧

一、文献述评

J曲线吸引了大量学者的研究兴趣。但对是否存在J曲线效应的国际比较研究结论往往不同。Rosensweig 和Koch(1989)[2]、Wassink和Carbaugh(1989)[3]发现因为美元贬值对美国进口价格弱的进口传递效应产生了延迟的J曲线(delayed J-Curve)。Demirden 和Pastine(1995)[4]利用西蒙向量自回归分析方法证实在浮动汇率制度下存在J曲线,在固定汇率下使用OLS方法则可能不适当。Bahmani-Oskooee(1989)[5]研究了希腊、印度、韩国和泰国4个发展中国家1973—1980年的资料,发现长期来看只有泰国货币贬值改善了其国际收支。Bahmani-Oskooee(1989)[6]利用美国1973—1985年季度资料发现美国经常账户出现W曲线,即贬值后2个季度内经常账户恶化,第5个季度改善,随后再次出现恶化,最后改善。Bahmani-Oskooee和Kutan(2006)[7]利用有界协整和误差修正模型对东欧进行分析,发现11国中仅俄罗斯、克罗地亚和保加利亚三国存在J曲线效应,而发展中国家的J曲线存在弱化现象。

现有研究我国汇率和净出口关系的文献中专门针对中日之间的研究比较少。Noland(1989)[8]从日本角度研究发现,如果当局想改善国际收支,影响国内经济活动的政策比影响汇率的政策有效。Backus(1993)[9]利用VAR和脉冲响应函数,发现日本存在J曲线。Zhang(1996)[10]利用月度数据采用协整技术发现中国不存在J曲线。Gupta-Kapoor和Ramakrishnan(1989)[11]利用VECM分析日本与7个主要贸易伙伴,脉冲响应函数显示存在J曲线效应。Jungh和Doroodian(1998)[12]使用一阶滞后模型发现日本也存在J曲线。朱小梅等(2006)[13]研究中日农产品贸易,认为不存在J曲线效应。叶永刚等(2006)[14]发现中日贸易收支与人民币汇率互为因果关系,不存在J曲线。陈六傅和钱学锋(2007)[15]使用1990年1季度到2005年4季度资料发现在短期人民币贬值不但不能刺激对日出口,反而对日本贸易账户恶化持续3个季度,但长期贬值效应显著。

关于汇率变化对国际收支的影响,不同学者往往得出不同的结论。国内一些研究往往对汇率变化的统计特征没有掌握清楚就使用国外计量模型来分析中国问题;同时,很多对J曲线的研究没有对比贬值前和贬值后的国际收支水平。J曲线效应产生很大程度取决于贬值持续的长度以及贬值的程度,如果贬值区间短且贬值程度过低,进出口商根本没有时间也没有必要做数量调整,Magee(1973)所讲的第二阶段就不存在。陈六傅、钱学锋(2007)没有考虑数据的统计特点,忽视汇率贬值区间和升值区间的不同,也没有考虑样本区间G7国家与人民币汇率是否都有较大的波动,且样本大部分时间都是我国实行盯住汇率时期,采用季度数据套用pesaran等(2001)[16]有界协整检验做滞后9期左右的中国与G7国家的误差分析;李占国、江心英(2008)[17]甚至使用较短的28期数据进行有界协整检验(pesaran等(2001)原创文章认为虽然该方法优点是可以处理小样本数据,但是也使用了104期数据)。

本文研究了1993年1季度到2010年4季度共68期数据,参照Paresh Kumar Narayan(2006)[18]研究中美贸易收支与汇率,采用pesaran等(2001)提出的有界协整检验真实汇率冲击对中日贸易收支的影响。鉴于国内研究的不足,本研究的最大特点是做了统计分析,具体细化了人民币对日元4次贬值区间,首先直观地研究J曲线效应是否存在。在统计分析基础上再进行计量分析,而且模型中只考虑汇率对进出口比的影响,克服了以往模型为了提高拟合度增加变量而可能导致解释变量线性相关度较高的缺陷。

文章其余结构安排如下:第二节对汇率影响净出口进行描述性统计,第三节对中日贸易收支与J曲线效应进行实证分析,第四节给出简要结论。

二、汇率影响净出口的描述性分析

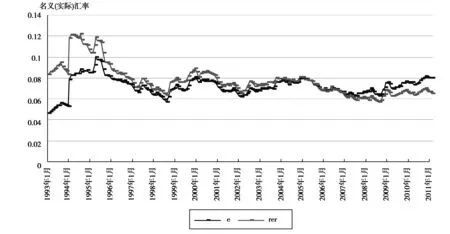

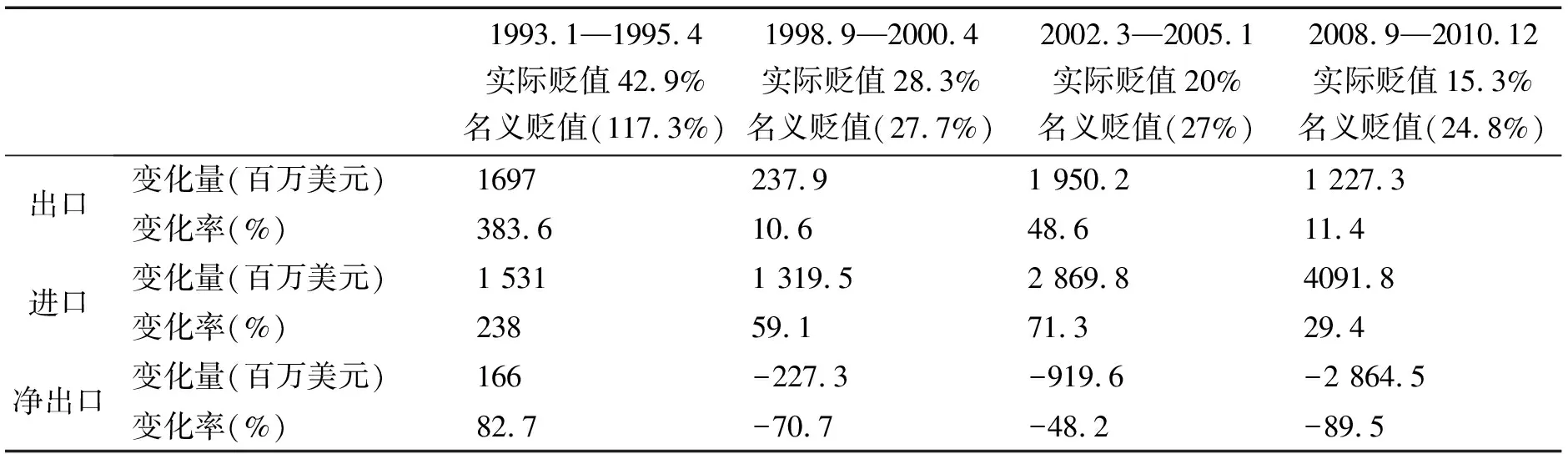

为了体现汇率的变化,描述性分析采用月度数据。1993年1月到2010年12月人民币对日元有4个贬值区间(见图1和表1):第一个贬值区间是1993年1月—1995年4月。人民币对日元名义汇率贬值117.3%,实际汇率贬值42.9%,历时28个月,9个多个季度。经济理论认为贬值增加出口,其间出口增加了16.97亿,出口增加383.6%;但是进口不符合经济理论,也显著增加了15.31亿美元,增加238%。由于进口增加幅度小于出口增加幅度,因此净出口逆差从2亿美元下降到0.3亿美元,下降了1.66亿美元,下降82.7%。第一个贬值区间逆差减少是出口增加大于进口增加造成的。第二个贬值区间名义贬值和实际贬值很接近,分别为27.7%和28.3%,历时19个月,6个多季度。贬值使得出口增加了2.379亿美元,出口增加10.6%。但是该阶段贬值反而让进口增加更多,进口增加了13.195亿美元,增加59.1%。净出口从3.2亿美元顺差下降到0.94亿美元,顺差下降了2.273亿美元,下降70.7%。第三个贬值区间历时34个月,11个季度多。贬值使得出口增加的同时进口增加得更多,出口增加48.6%,而进口增加71.3%,净出口从逆差0.19亿美元扩大到9.38亿美元,因此净出口下降了9.196亿美元。第四次贬值出口增加也不如进口增加得多,因此使得净出口下降了89.5%,逆差扩大。与经济理论不符的是在所有4个贬值区间,进口都增加了,而且后三个区间进口增加超过出口增加,因此净出口下降。

图1 1993年1月—2010年12月人民币对日元名义、实际汇率波动区间

表1 人民币贬值区间我国对日本进、出口变化情况

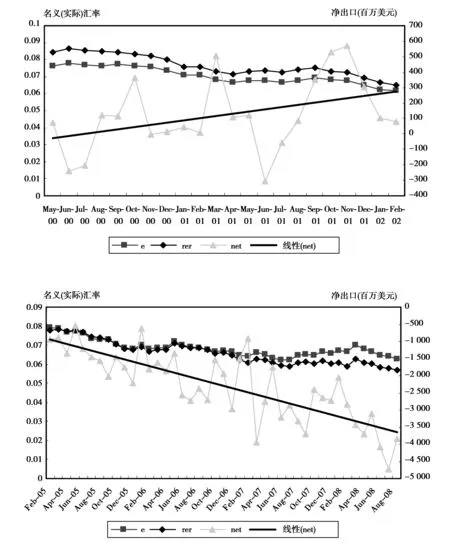

为了对人民币对日元汇率贬值J曲线有一个直观了解,我们分别研究4个贬值区间,见图2。可见在第一个贬值区间的J曲线很明显。贬值最初中国对日本的贸易逆差反而增加,直到1993年11月,10个月后,即3个多季度之后逆差开始下降,1994年11月逆差才超过贬值前水平。线性趋势线表示净出口有所增加。第二个贬值区间由于贬值区间较短,J曲线效应不很明显。贬值3个月之后逆差开始改善,之后又扩大。线性趋势线表示净出口有所下降。第三个贬值区间中国对日本的净出口开始上升,在2004年2月,经过了2年,即8个多季度之后开始出现真正意义的J曲线。线性趋势线表示净出口严重下降,逆差扩大。第四个贬值区间到数据截至2010年12月似乎还在继续,情况比较特殊,即贬值最初净出口扩大,持续5个月之久,之后逆差不断扩大,汇率贬值的J曲线效应没有出现,即使在经历了27个月,即9个季度后J曲线仍然没有出现。线性趋势线表示净出口严重下降。

图2 人民币对日元4个贬值区间净出口变化

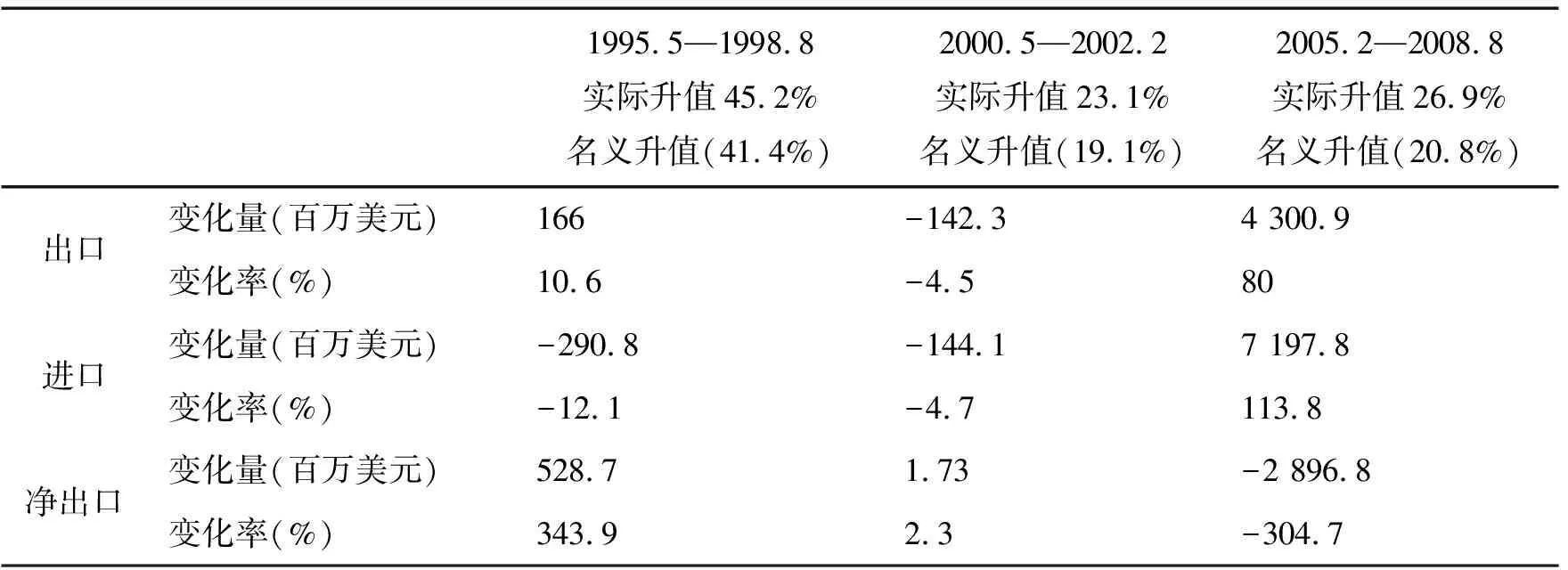

1993年1月到2010年12月人民币对日元存在3个升值区间,见表2。与贬值区间不同的是3个区间实际升值大于名义升值4个百分点以上。第一个人民币对日元升值区间历时39个月,名义升值41.4%,实际升值更多达到45.2%。与经济理论相反,升值使得进口下降了2.91亿美元,下降幅度12.1%;出口增加了1.66亿美元,增加10.6%。出口增加幅度小于进口减少幅度,升值却使得净出口增加5.287亿美元,增加343.9%。第二个升值区间历时19个月,名义升值较实际升值少4个百分点,同样奇怪的是升值使得进口下降,进出口下降程度相当,分别是4.7%和4.5%,净出口有所增加为2.3%。第三次人民币对日元升值42个月,名义升值20.8%,这次升值使得进口增加113.8%,超过了出口增加的80%,由于进口增加更多,因此净出口下降了304.7%。总体看三次升值只是在第二个区间使得出口下降,升值也只是在第三个区间使得进口增加。

表2 人民币升值区间我国对日本进、出口变化情况

图3是人民币对日元3个升值区间中国对日本净出口图。可见在第一个升值区间和第二升值区间净出口波动很大,线性趋势线表明升值使净出口反而增加了。但是在第三个升值区间逆差不断扩大。

三、实证检验

描述性统计提供了中日贸易净出口与汇率的关系,为了深入研究汇率变化对贸易收支的影响,我们需要进一步做计量分析。出于分析J曲线的需要,为了减少变量之间的相关性,只建立出口与汇率之间的方程。模型如下:

EI=f(RER)

(1)

lnEIt=α0+α1t+α2lnRERt+εt

(2)

图3 人民币对日元3个贬值区间净出口变化

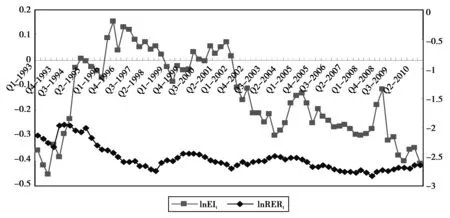

来源于高校财经数据库,季度出口和进口值通过计算所得,单位为百万美元。日本通货膨胀率来自《日本统计局数据库》,中国通货膨胀率来自《高校财经数据库》,中日名义汇率来自国家外汇管理局网站,1994年之前数据来自香港政府统计处(通过港币汇率套算)。进出口数据都做了季节调整。由图4可知,lnRERt和lnEIt都有一定向下的趋势,因此方程加入常数项和趋势项。

为了防止出现伪回归,对lnEIt和lnRERt做平稳性检验。序列lnEIt存在明显趋势,而且含有截距,采用ADF对其进行平稳性检验。可见lnEIt序列在各置信度下是非平稳序列,但一阶差分后序列明显平稳(见表3)。序列lnRERt也有明显的截距和趋势,单位根检验即使在1%的置信度水平都是平稳序列。两变量非同阶单整序列,长期关系不能直接使用LS回归来分析。

图4 中日汇率与进出口

表3 变量的单位根检验

为此我们进行有界协整检验(the bound test),利用(2)式中各水平变量一阶滞后线性关系式建立条件误差修正模型,优点在于不要求所有变量是平稳或者同阶单整。有界检验就是对(3)式滞后变量的系数原假设β3=β2=0进行WALD的F检验,再给出对应不同形式方程WALD检验的F统计值的临界值,比较方程是否存在协整关系。

(3)

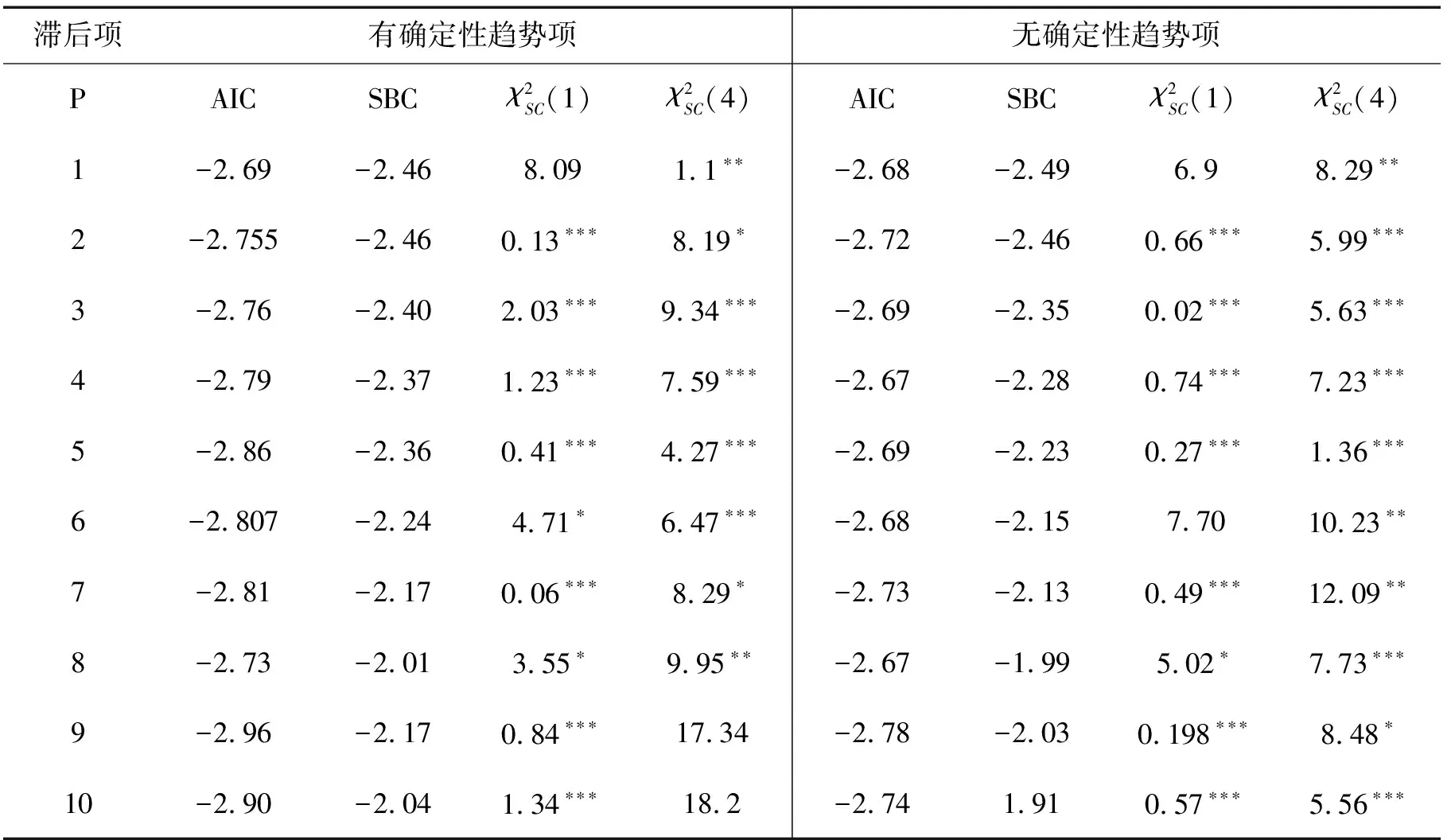

根据上文描述性统计分析,人民币对日元贬值改善净出口最长周期为24个月,第一个贬值区间为9个月。因此我们选择最长滞后期为10期,即30个月,包括了图示观察的范围,克服了以往研究选择滞后期的随意性。在对滞后阶数进行估计时需要考虑的因素包括AIC信息准则、SC准则和序列相关性检验,因为滞后期越长序列相关越严重。我们对方程(3)进行LS回归。由表4可见在含有确定性趋势的模型中,从AIC、SC标准看滞后期5、6和7期都是最佳。滞后期5、6和7期的Jarque-Bera统计值为分别为 0.72、0.91、0.923,残差服从正态分布的概率为69.7%、63.6%、63%,均在90%置信度不存在ARCH效应。在不含有确定性趋势的模型中,从AIC、SC标准看滞后9、10和7期都是最佳。尤其是9期AIC最小,而且在90%置信度认为不存在自相关。滞后9、10和7期的Jarque-Bera统计值为分别为 0.33、0.71、0.03,残差服从正态分布的概率为84.6%、70.3%、98.3%,但是9期、10期和7期都存在ARCH效应。因此我们最终放弃无确定性趋势的模型。

表4 滞后期选择

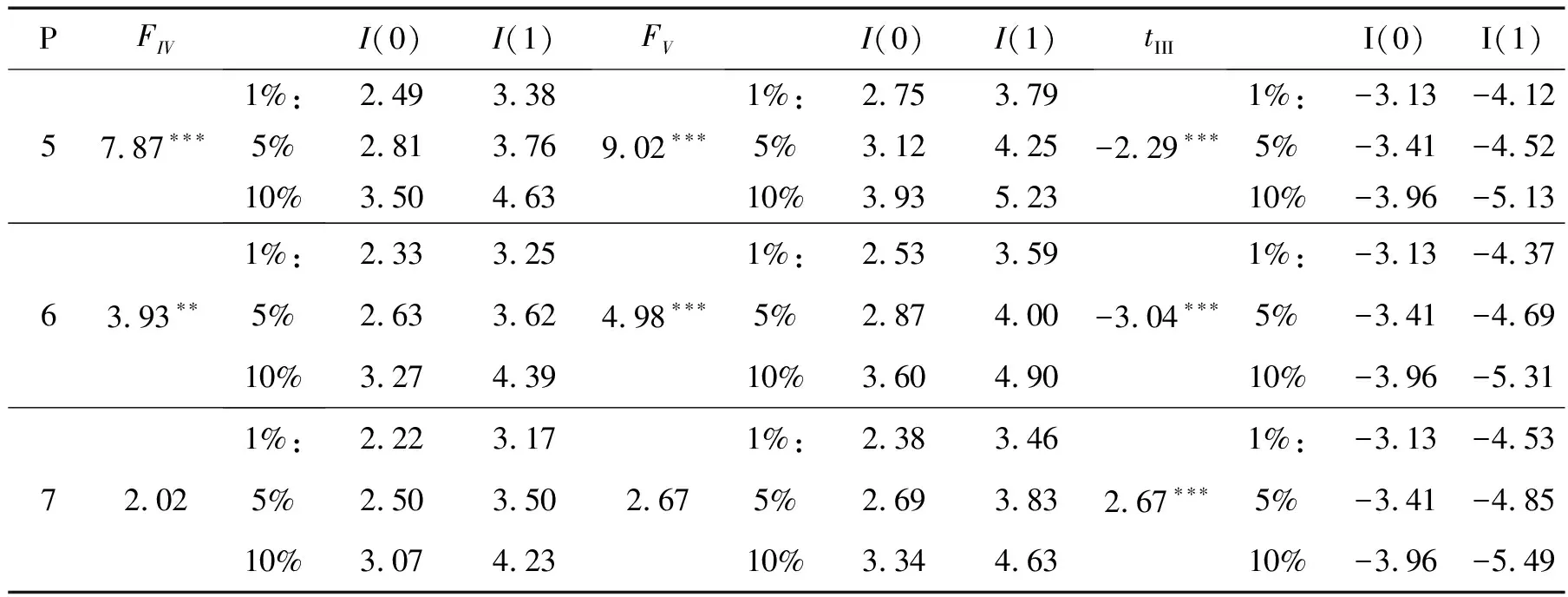

表5 存在水平关系的F和T统计量

为了确定水平变量之间是否存在长期协整关系,我们利用Pesaran等(2001)构造的检验(3)式中一阶水平滞后变量间协整关系的上下两组渐进分布临界值(见表5),在滞后5期时的值7.87,大于三种置信度的上临界值,可以拒绝原假设水平变量之间不存在协整关系,FV值9.02也拒绝原假设水平变量之间不存在协整关系。滞后6期值3.93在95%置信度拒绝原假设水平变量之间不存在协整关系,FV值4.98也拒绝原假设水平变量之间不存在协整关系。但是滞后7期不能拒绝原假设水平变量之间不存在协整关系。

lnEIt=-1.32-0.008t-0.56lnRERt+εt

(4)

(0.24) (0.001) (0.11)

考虑到描述性统计中关于滞后期的观察,我们最后确定滞后期为6,回归结果见表6。虽然拟合程度不高R2=0.46,这是因为汇率调整对逆差作用有限,还要受其他变量影响。在短期真实汇率水平提高1%导致出口进口比下降0.46%。滞后3期,即9个月之后真实汇率水平提高1%,导致出口进口比提高0.285%,与陈六傅和钱学锋(2007)研究一致;但是滞后5期,即15个月,真实汇率水平提高1%导致出口进口比提高0.25%,虽然仍然存在贬值效果,但贬值效果下降。误差修正项ECM(-1)在99%水平显著,符号为负。

表6 方程回归结果

(5)

四、简要结论

统计发现人民币对日元的四个贬值区间,虽然出口增加,但是进口也增加,而且后三个贬值区间进口增加超过出口增加,结果净出口下降。传统意义的J曲线效应只出现在第一个贬值区间。第一个贬值区间人民币对日元贬值10个月之后净出口开始增加,第三个贬值区间24个月之后才出现净出口增加。而在三个升值区间,前2次升值都使得进口下降,第三个升值区间进口增加显著超过出口增加。计量分析发现中日之间不存在传统的J曲线效应,即贬值没有使得净出口超过贬值前的水平。与很多研究不同,本研究发现长期中人民币对日元贬值反而使得出口进口之比下降。动态研究发现汇率贬值反而使得当期出口进口比下降,在滞后3期即9个月之后人民币对日元贬值可以有效地改善贸易账户,但是改善程度在5期就比3期下降较多。基于以上研究,我们认为中日贸易收支关系中汇率的作用有限,因此人民币对日元的浮动汇率区间可以适度扩大。

[参考文献]

[1]Magee, Stephen P.Currency Contracts, Pass-through, and Devaluation[J].Brookings Papers on Economic Activity, 1973 Issue 1, 303-325.

[2]Rosensweig J A, Koch P D.The US dollar and the‘Delayed J-curve’ [J].Economic Review, 1988(July/August), Federal Reserve of Atlanta.

[3]Wassink D, Carbaugh R.Dollar-Yen exchange rate effects on trade [J].Rivista Int.Sci Econ.Com, 1989, 36(12):1075-1162.

[4]Demirden T, Pastine I.Flexible exchange rates and the J-curve: an alternative approach[J].Economics Letters, 1995, 48:373-7.

[5]Bahmani-Oskooee M.Devaluation and the J-curve: some evidence from LDCs: errata[J].The Review of Economics and Statistics, 1989(7):553-556.

[6]Bahmani-Oskooee M.Effects of the US government budget on its current account: an empirical inquiry [J].Quarterly Review of Economics and Statistics, 1989,(29):76-91.

[7]Bahmani-Oskooee M, Kutan A M.The J-curve in the Emerging Economies of Eastern Europe[R].May 2006, WP-EMG-01-2006.

[8]Noland M.Japanese trade elasticities and the J-curve [J].Review of Economics and Statistics, 1989,71:175-188.

[9]Backus D K, Kehoe P J, Kydland F E.Dynamics of the trade balance and the term of trade: the J-curve? [J].American Economic Review, 1998,84:84-103.

[10]Zhang, Z.The exchange value of the Renminbi and China’s balance of trade: an empirical study[R].NBER Working Papers Series, 1996, Working Paper #5771.

[11]Gupta-Kapoor A, Ramakrishnan U.Is there a J-curve? A new estimation for Japan[J].International Economic Journal, 1999, 13:71-79.

[12]Jung C, Doroodian K.The persistence of Japan’s trade surplus[J].International Economic Journal, 1998, 12(1):1-25.

[13]朱小梅,田贤亮,王红玲.人民币汇率变动对中国农产品对外贸易影响的实证分析——以中国与日本农产品贸易为例[J].中国农村经济,2006(9):51-62.

[14]叶永刚,等.人民币实际有效汇率和对外贸易收支的关系——中美和中日双边贸易收支的实证研究[J].金融研究,2006(4):1-11.

[15]陈六傅,钱学锋.人民币实际汇率弹性的非对称性研究:基于中国与G-7 各国双边贸易数据的实证分析[J].南开经济研究,2007(1):3-18.

[16]Pesaran M H, Shin Y,Smith R J.Bound Testing Approaches to the Analysis of Level Relationship[J].Journal of Applied Econometrics, 2001(16):289-326.

[17]李占国,江心英.基于有界检验方法的外商投资与我国就业效应的实证分析[J].国际商务——对外经济贸易大学学报,2008(5):61-66.

[18]Paresh kumar narayan.Examining the relationship between trade balance and exchange rate: the case of china’s trade with the usa[J].Applied economics letters, 2006(13):507-510.