后配额时代中国纺织服装产业国际竞争力分析

——基于产业内贸易视角*

2012-03-08曹芳

一、引言

改革开放以来,中国纺织服装工业作为国民经济的支柱产业,在比较优势的贸易发展战略下,进出口贸易发展特别迅速,国际竞争力不断增强,为中国出口创汇和增加就业做出了巨大的贡献。然而随着中国纺织服装产业对外贸易规模的扩大,国际国内经济形势的变化,特别是2005年全球纺织品贸易配额取消后,中国纺织服装传统的产业间贸易模式呈现出诸多不适应和局限性,国际竞争力面临严峻挑战。如何继续保持和提升国际竞争力是目前中国纺织服装产业发展面临现实性问题。

产业内贸易的发展水平及组成是反映一国产业国际竞争力的重要标准,提升一国产业贸易竞争力最有效途径是发展产业内贸易[1],特别是水平型产业内贸易[2](见表1)。而现有关于纺织服装业产业国际竞争力的研究,大多从产业内贸易或产业国际竞争力角度展开独自研究,割裂了两者的内在联系和相互变动关系,除了程红莉(2008)的研究,[3]很少从产业内贸易视角对我国纺织服装产业的国际竞争力进行理论和实证分析。因此,本文试图从产业内贸易视角重新审视中国纺织服装产业的国际竞争力,这将有助于我们进一步认识和了解中国纺织服装产业的国际竞争力及其在国际分工中的地位,对中国提升纺织服装产业内贸易水平,促进产业结构升级有一定的借鉴意义。

表1 贸易模式的比较

二、数据来源及评价指标

(一)数据来源

本文将利用海关合作理事会制定的《商品名称和编码协调制度》(The Harmonized commodity Description and Coding System,简称HS)编制的《中国海关进出口数据》和WTO的贸易统计数据(2005—2010),测算我国纺织品和服装、纺织原料以及纺织机械整个产业体系的海关统计四位数分类产品的产业内贸易状况和国际竞争力水平,并对二者之间的互动关系进行研究。

(二)评价指标

综合现有研究和相关理论,本文选用了RCA指数、TC指数和GLZ指数,并结合产业内贸易类型,引入门限指数,以期达到客观评价中国纺织服装产业国际竞争力的目的。

1.RCA指数和TC指数

显性比较优势指数(Revealed Comparative Advantage ,RCA)是巴拉萨(Balassa,1965)提出的,他认为一国某产业或某产品的竞争力可以由该产业或产品出口额在该国出口总额中所占的份额,与同时期世界贸易总额中该产业或产品所占的份额之比“显示出来”。RCA反映了一国某一产业的出口与世界平均出口水平比较来看的相对优势,剔除了国家总量波动和世界总量波动的影响,较好地反映了该产业的相对优势,是衡量产业国际竞争力强弱的重要指标之一。计算公式为:

(1)

式中,Xij、Xwj、Xit、Xwt分别表示某年一国i产业(品)的出口额,当年该国出口总额、同期世界该i产业出口额、同期世界出口总额。一般认为,RCA指数大于2.5表示该产业具有极强的国际竞争力;介于1.25和2.25之间表示具有较强的国际竞争力;介于0.8和1.25之间表示具有中等竞争力;小于0.8表示国际竞争力较弱。

为了全面地反映一国对外贸易竞争优势,还可以结合贸易竞争力指数进行分析。贸易竞争力指数(TC)是用该产业外贸产品进出口差额占进出口贸易总额的比重来表示的,其基本公式为:

TC=(Xi-Mi)/(Xi+Mi)

(2)

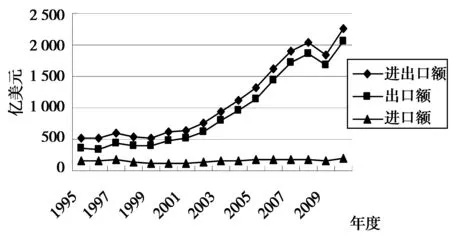

其中:Xi和Mi分别表示某国i产业的出口额和进口额。该指数主要用来反映一国某一产业或产品在国际市场上的竞争力状况,其值介于-1和1之间。当TC=1,表明该产业只有出口没有进口,是完全比较优势;而0.5 2.GL指数 GL指数是格鲁贝尔和劳埃德(Grubel & Lloyd,1975)为衡量产业内贸易水平提出的,计算公式为: (3) 其中:Xi和Mi分别表示某国i产业的出口额和进口额,GLi表示某国国i产业的产业内贸易指数,取值范围为:0≤GLi≤1。GLi越接近于1,说明产业内贸易的程度越高,GLi越接近于0,产业内贸易的程度越低。该指数反映了商品的多样性需求和规模经济发展的需要,是衡量一个国家参与国际化生产过程中由垂直分工向水平分工转化程度的重要指标之一,同时也是衡量产品比较优势的重要指标之一。 3.门限指数 为区分水平型产业内贸易(HIlT)和垂直型产业内贸易(VIII),Abd-el-Rahman(1991)、Greenaway、Hine and Milner(1995)等学者提出了GHM法,对产业内贸易进行了细化(见表2),又称“门限指数”(threshold-based indices),具体计算公式见表2。 表2 产业内贸易模式的判定标准 表1中,UVx、UVM分别表示贸易品的单位出口价值和单位进口价值,通常分别采用贸易产品的单位出口价格PX(F.O.B,离岸价格)和单位进口价格PM(C.I.F到岸价格)。α被称为离散因子,是用于区分水平型和垂直型的临界比率,一般为0.15或者0.25。本文把α设定为0.25,即一种更小的变动范围。进出口价格之比在0.75至1.25的产业内贸易被称为相似品贸易或者水平型产业内贸易(HIIT),进出口价格之比大于1.25表示为高质量的垂直型产业内贸易,但进出口价格之比在0至0.75间就称为低质量的垂直型产业内贸易。 从图1中可以看出,自20世纪90年代,中国纺织服装业得到了迅猛发展,进出口也一直保持持续增长的态势。1994年中国纺织服装出口额为342.2亿美元(首次成为全球最大的纺织服装生产国和出口国),2010年出口达到2 065.4亿美元,增长了6倍,创下中国纺织服装出口新高。虽然期间受到2008年世界金融危机的影响,纺织服装出口有所回落,但相比其它国家出口额仍然增长[4]。目前中国仍是全球最大的纺织品生产、出口和消费国[5]。 图1 1995—2010年中国纺织服装产业进出口情况 图2 1995—2010年中国纺织服装国际市场占有率情况 国际市场占有率指标是一国出口总额占世界出口总额的比例,反映了一国国际竞争力或竞争地位的变化。图2反映了1995—2010年中国纺织服装国际市场占有率变化情况。改革开放以来中国纺织服装产业在世界纺织服装市场占有率一直保持稳定增长的态势,特别是在全球取消纺织品配额的第一年,2005年比2004年提高3个百分点,达到25%,增幅大于往年。2010年中国纺织服装国际市场占有率达到32.7%,继续巩固了全球最大纺织服装出口国的地位。各种数据表明中国是2005年全球纺织服装配额取消的受益者,中国纺织服装工业的国际竞争优势不仅得以保持,而且在提升,并处于明显的优势地位。[6] 1.中国纺织服装产业显示性比较优势明显,但竞争优势受到冲击 表3中2002—2010年中国纺织服装产品的显示性比较优势指数RCA均大于2.5,表明中国纺织服装产业具有极强的国际竞争力。同时中国纺织服装贸易竞争力TC指数逐年上升,从2002年的0.62持续增长到2010年的0.822,说明中国纺织服装出口竞争力还在不断提高。其中服装产品的TC指数一直稳定在0.95左右,处于绝对比较优势;纺织品TC指数从2002年的0.18逐年上升到2010年的0.62,一方面表明纺织品竞争优势在不断增强,另一方面这两大产品的TC指数差距悬殊,说明服装业比纺织业更多地依赖劳动力低成本优势。2005年配额取消后,中国纺织服装产品出口贸易出现新高,显示性比较优势指数RCA达到了3.85,比2004年提高0.5,这主要是由于长期受到压抑的出口量在短期释放所造成的结果,这是从“有形的手”转向“无形的手”所必然引发的调整[7]。而调整期是一个有限的过程,2008—20l0年中国纺织服装RCA显示性优势指数略有下降,表明中国纺织服装产业竞争优势受到其它出口国的一定冲击,并标志着调整期已经基本结束。 表3 2002—2010年中国纺织服装产业显示性比较优势(RCA)指数与贸易竞争力(TC)指数 2.产品层面上,中国纺织服装产品竞争优势不一,有强有弱 表4的计算结果表明,中国纺织服装各产品竞争优势不一,发展不平衡,具体表现为:第一,纺织品和服装都处于竞争优势,但服装产品的TC指数一直保持在0.95左右优势,处于绝对竞争优势,明显优于纺织品,佐证了服装贸易依赖劳动力比较优势的事实。第二,纺织品各子产品基本处于竞争优势,且竞争力力稳步提高,其中制成品的竞争力最强,特别是2005年纺织各子产品的TC指数迅速上升,表明配额的取消使压抑的纺织品贸易得以释放,竞争力增强。第三,纺织原料和纺织机械TC竞争指数小于零,虽然2005以后TC指数有所上升,但仍然为负值,说明其处于竞争弱势,但竞争力有所回升。 表4 中国纺织服装主要产品国际竞争指数(TC)(2002—2010) 续表 1.产业内贸易发展缓慢,且总体产业内贸易水平不高 表5显示中国纺织服装产品总体GL指数均处于0.5以下,说明整体上中国纺织服装产业内贸易水平不高,主要表现为产业间贸易。从横向比较看,纺织品的GL指数明显高于服装的GL指数,显示中国纺织品以产业内贸易为主,但呈下降趋势。而服装产品的GL数一直保持稳定,接近于0,属于典型的产业间贸易。这种以产业间贸易主导的纺织服装产业贸易格局决定了其整体格局,说明中国纺织服装产业最终在国际贸易中获益主要是基于资源要素的比较优势。[8] 表5 2000—2010中国纺织服装产品的进出口额和GL指数 2.纺织服装各产品产业内贸易水平不一 如表6,从纺织品子类产品看,纱线、毛、棉布、化纤、针织品具有较高的GL指数,即GL大于0.5,表明此类产品贸易以产业内贸易为主,产业间贸易为辅。其中,纱线品的产业内贸易水平最高,其次是面料,制成品。且这些产品的产业内贸易水平总体上呈快速下降趋势。服装类产品则呈现出产业间贸易占优势的局面。总体上,中国纺织品以产业内贸易为主,但呈下降趋势。纺织原料的GL指数较高,但呈现出在不断下降的趋势;而纺织机械产品整体GL指数表现为逐年升高的趋势,说明其产业内贸易水平在逐步提高。其中针织机械、纺纱机械、织机和化纤机械的GL指数普遍大于0.5,说明这几种产品产业内贸易水平较高,但呈现不断下降趋势。 表6 2005—2010年中国纺织服装业相关产品的GL指数对比分析表 3.中国纺织服装产业内贸易结构主要表现为垂直型产业内贸易 产业内贸易GL指数虽然能反映一国在国际分工中的地位,但要进一步确定分工地位的高低仍需进一步确定产业内贸易的类型。产业内贸易的类型更能反映出一国在国际分工中的地位。为了摸清中国纺织服装产品产业内贸易的类型,表7排除了纺织服装产业中属于产业间贸易的相关产品,按照GHM方法对纺织品中属于产业内贸易的产品进行了分析。结果发现:中国纺织行业的产业内贸易以垂直型产业内贸易为主导,占了80%左右,而水平型产业内贸易约占两成的份额。其中,纱线中的棉纱线、纯棉纱、化学纤维纱线、棉混纺纱线、羊毛和动物毛纱线、羊毛、蚕丝是属于高质量的垂直型产业类贸易,其它纱线、棉织物、化纤织物、棉混纺布、羊毛动物毛织物、无纺织物、混纺呢绒、化纤机械、针织机械等主要属于低质量的垂直型产业内贸易,丝线、粗纺呢绒、精纺呢绒、丝机织物、棉花、纺纱机械等属于水平型产业内贸易。总体上看,现阶段中国纺织服装产业参与的产业内国际分工主要是垂直分工,处于全球价值链的低端即“非战略性环节”。[9] 表7 2002—2010年中国纺织品产业内贸易水平及模式分布 根据以上对中国纺织服装产业的产业竞争力及产业内贸易水平的分析,可以看出中国纺织服装产品大致可以分为四种情况: 类别贸易竞争力指数高(TC>0)贸易竞争力指数低(TC<0)产业内贸易指数高(GL>0.5) I纺织品; II纺织原料产业内贸易指数低(GL<0.5) III服装类 IV纺织机械 第I类:纺织品。纺织品整体产业内贸易程度相对较高,且竞争力表现出不断增强的趋势。说明中国纺织品较强的国际竞争力不仅源于单纯的劳动力成本低的比较优势,在一定程度上也源于产品差异性和规模经济,总的来说是基于综合的多因素的比较优势,是一种健康的发展模式。但2005年全球取消纺织品配额后,中国纺织产业内贸易程度开始呈现下降趋势,说明出口条件的改善促进了国际竞争力的提高,但这种政策效应随着时间的推移会逐渐稀释,如果不在品种、款式、质量等方面不断创新,可能会在长期的竞争中逐渐呈现劣势。[10] 第II类:纺织原料。纺织原料产品竞争力弱,缺乏比较优势,产业内贸易程度相对较高,属于源于弥补资源缺口的产业内贸易,如优质棉花、蚕丝、羊毛、化纤、皮革的进口。 第III类:服装产业。服装产业具有明显的比较优势,且一直保持稳定,但产业内贸易发展缓慢,产业内贸易水平较低。 第IV类:纺织机械。纺织机械方面处于比较弱势,且产业内贸易水平也比较低,但呈现出不断上升的趋势。说明中国国纺织机械行业与世界先进技术相比,还存在很大差距,出口能力较弱。但随着近年来纺织机械工业的快速发展,纺织机械产业内贸易程度有上升的趋势,国际竞争力有所提高。 综合以上分析,本文做出如下结论与建议: (1)目前中国纺织服装产业的总体国际竞争力较强,但竞争力的提升主要还是依赖劳动力、资源等的比较优势以及取消配额后的政策效应,产业内贸易不是当前中国纺织服装产业国际竞争力的提升的主要因素,但具有一定推动作用。若要保持中国纺织服装产业整体竞争力的稳定和进一步提升,提高产业内贸易水平是关键,其具体途径有:实施产品差异化战略、发挥规模经济效应、吸引高质量的外资、降低国际贸易壁垒和减少贸易摩擦。 (2)服装业要进一步提升国际竞争力,不应再单纯追求产业间贸易规模的扩大,而应主动转向发展产业内贸易,特别是水平异质产品产业内贸易。通过提高服装产品的质量、档次,加大服装产品营销和设计的投入,优化服装产品出口结构,提高产业内贸易水平,最终提高其国际竞争力。 (3)虽然目前纺织品业国际竞争力相对较强,且产业内贸易水平相对较高,但以垂直型产业内贸易为主。必须转变传统的价格竞争模式,变数量型增长为质量提高,增加产品技术含量和附加值,增加高档纺织品、纱线、面料等的出口比重,提高价格,实现向水平型产业内贸易发展的转型。 (4)纺织原料和纺织机械产业内贸易程度比较低,以低质量的垂直型产业内贸易为主,但呈现明显的上升趋势,说明中国纺织服装企业技术创新能力有所提高,但在优质原料和高端的技术设备上仍然依赖国际市场,因而限制了纺织服装高附加产品的生产能力。因此应继续加大中国纺织机械和纺织原料产品的研发力度,提高企业自主创新能力,提高产品质量,进而提升产业国际竞争力。 [参考文献] [1]喻志军, 姜万军.中国产业内贸易发展与外贸竞争力提升[J].管理世界,2009 (04). [2]王放.中国服务贸易的竞争优势分析[J].经济评论,2007 (04):37-41. [3]程红莉.产业内贸易水平及其对国际竞争力的影响:以中国纺织业为例[J].经济理论与经济管,2008(11):59-63. [4]蒋浩.中国与欧盟纺织品国际竞争力比较研究[J].重庆理工大学学报(社会科学),2011,25(1). [5]林涛.从“后配额时代”美国纺织市场看中美纺织品贸易新问题[J].重庆理工大学学报(社会科学),2012,26(3). [6]路圣.后配额时代五年:全球纺织服装贸易的走势和型格局[J].江苏纺织,2010(10). [7]陈杰.中美欧纺织业的产业内贸易分析[J].天津工业大学学报,2006(2). [8]黄兴年.中国纺织服装出口企业贫困增长源于对比较优势战略的过分依赖[J].国际贸易问题,2006(3). [9]卓越,张珉.全球价值链中的收益分配与“悲惨增长”—基于中国纺织服装业的分析[J].中国工业经济,2008(7). [10]程红莉.产业内贸易水平及其对国际竞争力的影响:以中国纺织业为例[J].经济理论与经济管理2008,(11):59-63.

三、中国纺织服装产业国际竞争力与产业内贸易的实证分析

(一)中国纺织服装产业对外贸易总体竞争力分析

(二)中国纺织服装产业的国际竞争力分析

(三)中国纺织服装产业内贸易指数分析

(四)基本结论

四、政策建议