我国不同类型商业银行的效率差异研究*

2012-03-08钟杏云方鹏程刘群玲

钟杏云 ,方鹏程 ,刘群玲

(深圳大学 a.经济学院;b.管理学院,广东 深圳 518060)

一、引言

效率研究是经济学领域一个重要的方面,即研究如何利用消耗最少的资源来获取最大的回报。目前,我国银行形成了以国有大型商业银行为主体,股份制商业银行、城市商业银行等并存的多层次结构体系。伴随着我国金融业对外进一步开放,我国银行业的发展将迎来巨大的挑战。近几年国有商业银行的股份制改造,股份制银行积极推行战略转型,城市商业银行引进战略外资并谋求上市,这一系列改革都是我国银行业为实现自身的长远发展所作出的战略抉择。在新的发展形势下,我国商业银行只有不断提升效率,进而提高其盈利能力和综合竞争力,才能实现持续发展。因此,在这种宏观背景下对银行业的运营效率进行研究具有重要的实践意义和理论意义。本文将首先对效率、银行效率的概念进行界定,然后运用DEA分析方法对我国三种不同类型商业银行在2006—2010年期间的运营效率进行对比研究,并在分析其产生效率差异原因的基础上提出合理的建议。

二、文献回顾

在《辞海》中,“效率”被定义为“消耗的劳动量与所获得的劳动效果的比率”[注]辞海. 上海:上海辞书出版社,1999。,即投入与产出的比例关系,其结果可以用具体的数值表示也可以用相对的名次来说明。萨缪尔森在其《经济学》中将“经济效率”定义为“效率意味着不存在浪费,即经济在不减少一种物品生产的情况下,就不增加另一种物品的生产,它的运行便是有效率的,有效率的经济位于其生产可能性边界上”[注]A.萨缪尔森,威廉·D·诺德豪斯.经济学(第14版).北京:首都经济贸易大学出版社,1998。。中国经济学家樊纲也对经济效率进行过定义,在其著作《公有制宏观经济理论大纲》中“经济效率是指社会利用现有资源进行生产所提供的效用满足的程度,因此,也可一般地称为资源的利用效率”。[注]樊纲.公有制宏观经济理论大纲.上海:三联书店,1990。它是从效用与资源消耗的对比角度来衡量效率的,而不是用传统的生产产品多少的数量来衡量。

商业银行作为我国经济体系中的一类特殊企业,其效率有自己独特的含义。从宏观层面看,商业银行为我国经济发展提供金融支持,促进国民经济的增长;从微观层面看,商业银行作为盈利性的企业,也要考虑到自身的利益,对自己的成本与收益进行核算。在本文的研究中,主要是研究我国商业银行在微观层面上的效率,即将一定的投入(如劳动力、营业费用等)转化为相应的产出(如贷款数量、净利润等)的运营效率。

(一)关于银行规模效率的研究

20世纪60年代,学者开始对不同资产规模银行的规模效率进行研究。Cebenoyan(1988)[1]对1980—1983年不同规模的银行效率进行研究,发现在达到规模效率时不同银行的存款临界值不一致,在规模较大的银行中都存在规模无效率的现象且其规模无效率的临界值有着较大的差异。Baumol(1982)[2]以大、中、小三类银行为研究对象,用弹性产出的方法对银行的规模经济进行了测定,认为银行的平均成本曲线呈U形,即中等规模的银行最具规模效率。Allen和Rai(1996)[3]对15个国家的银行效率进行了跨国比较分析。总体上讲,国外学者认为,资产规模处于中等级别的银行运营效率优于大型银行和小型银行,银行业的成本与资产规模呈现出平坦的U型曲线。

针对中国银行业效率问题的研究主要集中于1999年之后。于良春、鞠源(1999)[4]对我国商业银行的研究显示,国有商业银行的效率要低于股份制商业银行,原因在于国有商业银行没有利用好其具有的规模优势,成本费用过高。高博、于良春(2003)[5]认为中国银行业整体存在规模经济,而国有商业银行处于规模不经济的状态。与此有所不同的是,刘琛、宋蔚兰(2004)[6]的研究则认为中国银行业整体存在着轻微的规模不经济,四大国有银行处于严重的规模不经济状态。从国内学者的研究可以看出,对于中国银行业是否存在规模经济各有不同的观点,但是对于股份制商业银行的规模经济性优于国有商业银行则形成了统一的观点。

(二)DEA方法在银行效率研究中的应用

DEA作为生产前沿分析方法中的非参数方法,具有多投入多产出分析功能、量纲无关性、无需构造生产函数等众多优点,在国内外被广泛地应用于对经济效率的研究中。

Berger和Humphrey(1997)[7]对非参数法(DEA)和参数法在银行等金融机构中的应用进行了总结,认为通过DEA测算出的银行效率的值低于通过参数方法算出来的银行效率值。George E.Halkos和Dimitrios S.Salamouris(2001)[8]对希腊银行1997—1999年的效率运用DEA和财务比率法相结合的方法进行了研究,认为银行效率与总资产规模呈正向关系,银行并购能够提高其效率。Milind Sathye(2003)[9]运用DEA分析方法对印度的银行进行了研究,发现印度私有银行的绩效普遍比国有及外资银行的绩效要低,私有银行可以通过降低非生息资产及减少员工数量等来提高绩效。Isik 和Hassan(2003)[10]对土耳其商业银行在1881—1990年的生产率及技术效率等进行了研究,认为土耳其商业银行效率提高的主要因素是资源管理的进步,并非技术进步和规模效率所致。

DEA分析方法因其优点突出在国外被广泛应用于效率的研究方面,国内学者也尝试将DEA分析方法应用到对国内银行的效率研究中。杨宝臣、刘铮、高春阳(1999)[11]率先运用DEA方法对我国某市农业银行14家支行进行了效率评价,并建立了对银行进行效率评价的指标体系。秦宛顺、欧阳俊(2001)[12]对我国商业银行1997—1999年期间的数据进行了DEA研究,研究结果表明,我国商业银行效率在不断提升的同时其整体效率水平仍然较低,而国有商业银行的效率水平最低。李希义、任若恩(2003)[13]对我国国有商业银行在1994—2001年期间的效率进行了DEA分析,发现在亚洲金融危机期间,国有银行的技术效率处于较低的水平,国家宏观政策虽有一定刺激作用,但不能从根本上改变国有商业银行效率较低的局面。

通过上述文献回顾,可以看出目前的研究集中于对数据指标的计算上,与我国实际金融环境相结合得不多。当前国际国内金融环境变幻莫测,商业银行中间业务比重扩大,控制风险的压力增大,城市商业银行这一为数众多的群体发展势头迅猛,积极谋划上市以获取更进一步的发展。本文在综合运用DEA分析方法的基础上,对我国商业银行在最近五年的发展从时间层面上进行一个纵向的研究,根据我国商业银行三大主体的不同特征进行分析,将DEA分析方法与我国的金融环境相结合,并针对各类主体面临的问题提出合理的建议。

三、商业银行的DEA方法分析

(一)数据包络分析方法

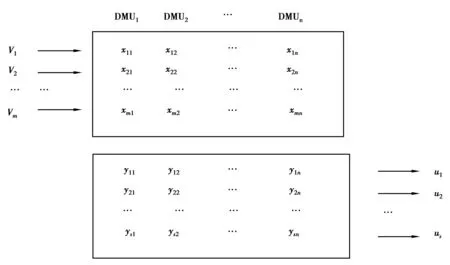

数据包络分析法(Data Envelopment Analysis,DEA),是由美国著名运筹学家A.Charnes和W.W.Cooper在相对概念的基础上发展起来的一种新的效率评价方法。[14]其基本思想是建立一个数学模型,根据多指标投入和多指标产出,对各个决策单元(Decision Making Unit,DMU)进行相对有效性或效益评价的一种方法。

DEA分析方法常被用于处理多个投入指标和多个产出指标,并同时对多个单元进行比较。设有n个决策单元,记为

DMU1,DMU2,…DMUn。

每个决策单元有m种投入和s种产出,分别记为:

Xj=(x1j,x2j,…,xmj)T,j=1,2,…,n

Yj=(y1j,y2j,…,ynj)T,j=1,2,…,n

其中xij和yij分别表示第j个DMU在第i个指标上的投入量和产出量。

V=(v1,v2,…,vm)T和U=(u1,u2,…,us)T分别表示各个投入指标和产出指标的权重。DEA模型的数据结构可以简单地表示如图1所示[15],每个DMU的效率评价指数为(uTYj)/(vTXj)。

图1 DEA模型数据结构

(二)数据选取

1.DEA投入产出指标选取

运用DEA分析方法对商业银行进行效率评价,投入产出指标的选取具有举足轻重的地位。总体而言,数据包络分析法对投入产出的定义方法较常用的主要有下面四种:生产法(Production Approach,PA)、中介法(Intermediate Approach,IA)、资产法(Asset Approach,AA)和营运法(Operation Approach,OA)。Stiroh对美国银行控股公司进行效率研究时发现,在运用非参数法过程中,增加投入或产出变量的个数会减少技术无效的个体的数量,导致分析结果中出现更多效率值为1的个体。[16]故本文在综合上述不同定义方法的优点并结合中国银行业的特点的基础上,将劳动力、营业费用和所有者权益作为投入项目,而将净利润作为产出项目。

2.样本选取

为了尽可能地保证结果的有效性,在使用DEA分析方法时要使决策单元(DMU)的数量达到指标数量的3倍以上,并且决策单元的数量越多,评价结果更具科学性。同时为了能够尽可能地反映出中国商业银行的运营效率,本文选取我国5家国有商业银行、12家股份制商业银行和规模相对较大的13家城市商业银行作为样本,考察30家银行在2006—2010年的运营效率。

(三)DEA测度与评价

1.分类型银行运营效率评价

由于渤海银行在2006年的净利润值为负,为了符合DEA软件对数值的要求,参照相关文献特将所有银行的利润数值均采取[(原始值-最小值)/(最大值-最小值)×0.9+0.1]的方式进行处理。用DEAP2.1软件计算结果分别如表1、表2、表3所示。

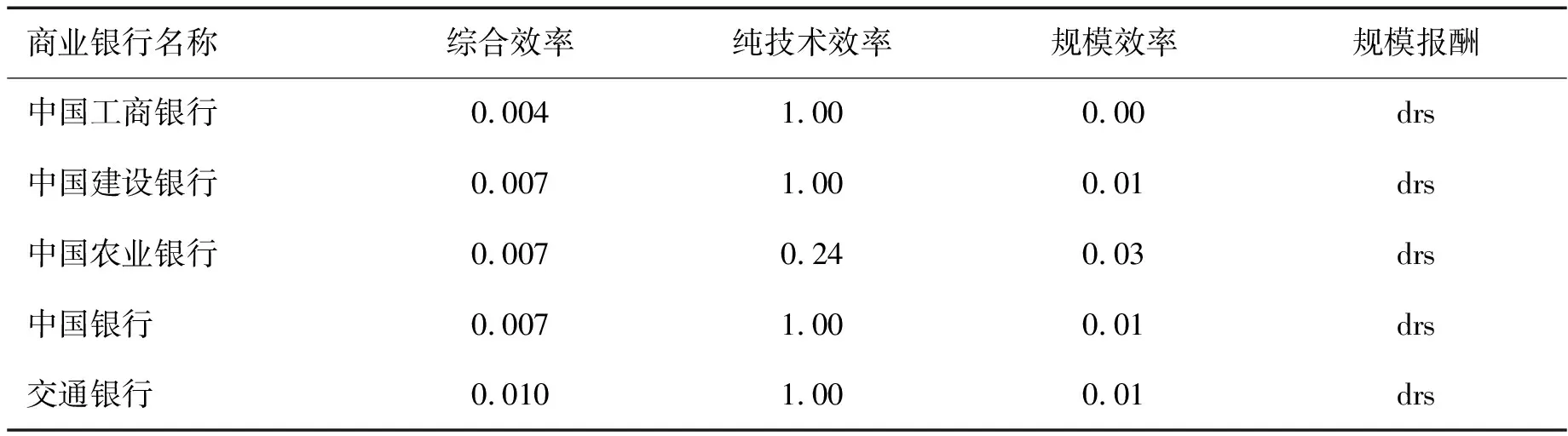

表1 2006—2010年中国大型国有商业银行DEA效率

从总体看,大型国有商业银行综合效率整体偏低,其中交通银行的综合效率最高但仅为0.10,中国工商银行的综合效率0.004为最低值。在纯技术效率方面,大型国有商业银行则表现出较强的实力,除了农业银行外,其余四家的纯技术效率均达到了DEA有效,即其技术应用水平达到了我国商业银行领域的先进水平。然而,五家国有商业银行的规模效率则和综合效率一样,整体效率值较低,均出现了严重的规模无效的现象,并且都呈现出规模经济递减的发展趋势。根据DEA模型综合效率的分解理论,我国大型国有商业银行出现整体综合效率较低的主要原因是规模效率偏低,庞大的规模限制了其运营效率的提升。

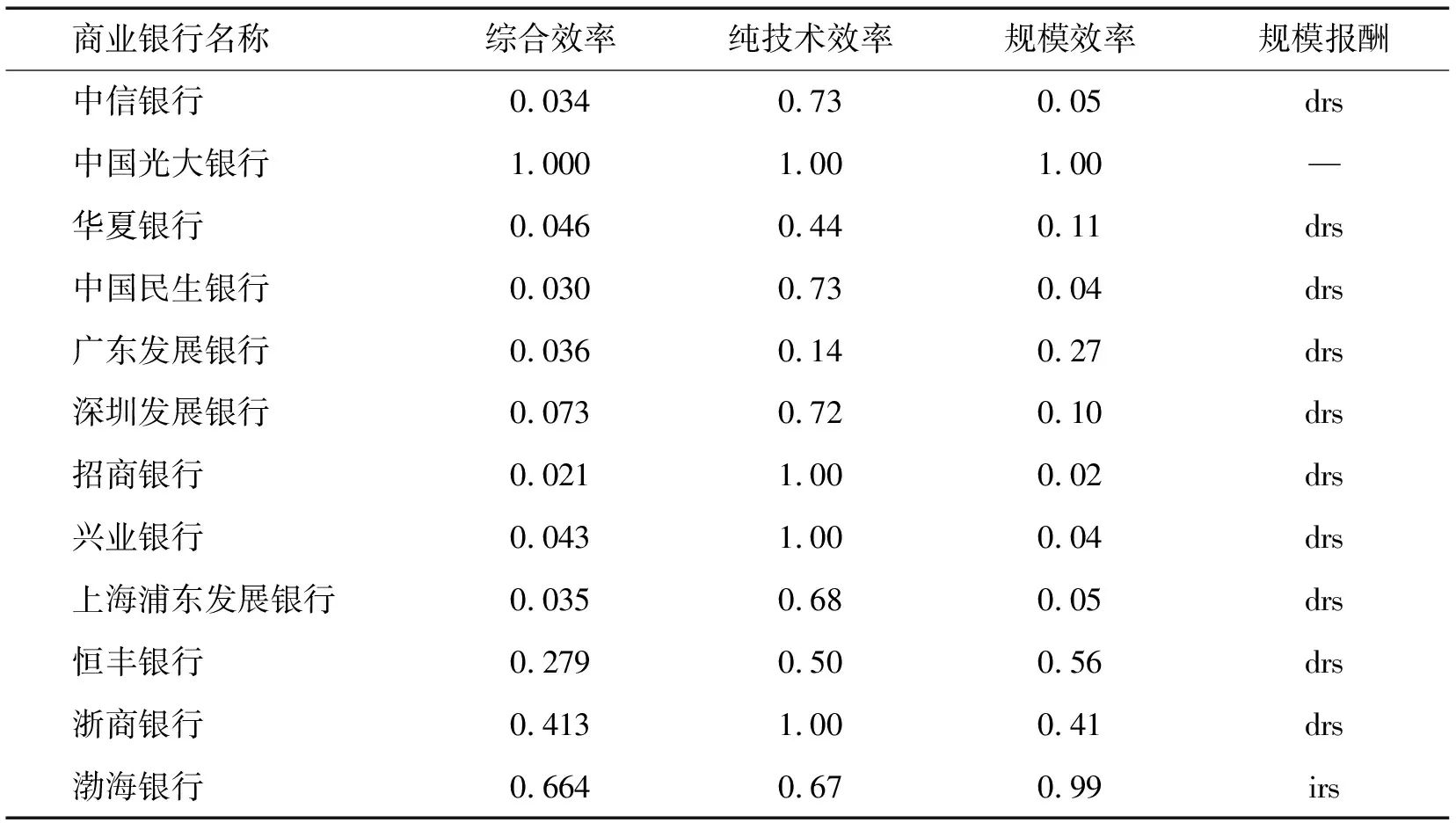

我国股份制商业银行的综合效率相对较高。在12家股份制银行中,综合效率最低的招商银行也达到了0.021,要高于国有商业银行综合效率的最高值0.10。中国光大银行的综合效率最高为1,达到了DEA有效。然而,在股份制商业银行内部,各银行之间的综合效率呈现出较大的差距,可以分为三个梯队:中国光大银行达到DEA有效作为第一梯队,而恒丰银行、浙商银行、渤海银行3家银行综合效率值高于0.1为第二梯队,剩余8家银行的综合效率均低于0.1为第三梯队。处于第一梯队的光大银行为我国商业银行的典型代表,在技术运用及发展规模的控制方面均处于良好的水平。

表2 2006—2010年中国股份制商业银行DEA效率

表3 2006—2010年中国城市商业银行DEA效率

在纯技术效率方面,则有中国光大银行、招商银行、浙商银行、兴业银行达到了DEA有效,占到了股份制银行总数的33.33%,其余银行的纯技术效率值大部分都在0.7左右。股份制银行仍然表现出规模过大的问题,但是规模过大的程度没有国有商业银行严重。中国光大银行规模效率也实现了DEA有效,即该行目前的发展规模正处于最佳状态。而渤海银行是股份制银行中唯一一家呈现出规模报酬递增的银行,其规模效率值也达到了0.99,近乎于实现DEA有效,即渤海银行以一定比例扩大银行规模可以带来更大比例的回报。而中信银行、中国民生银行、兴业银行、招商银行、上海浦东发展银行则面临着较为严重的规模无效的问题,没有控制银行发展的合理规模,导致了银行综合运营效率的降低。其中,招商银行和兴业银行纯技术效率值均为1,这两家银行在技术方面进行了较大的投入,银行业务技术化水平较高,但受制于庞大的规模,两家银行综合效率均较低。

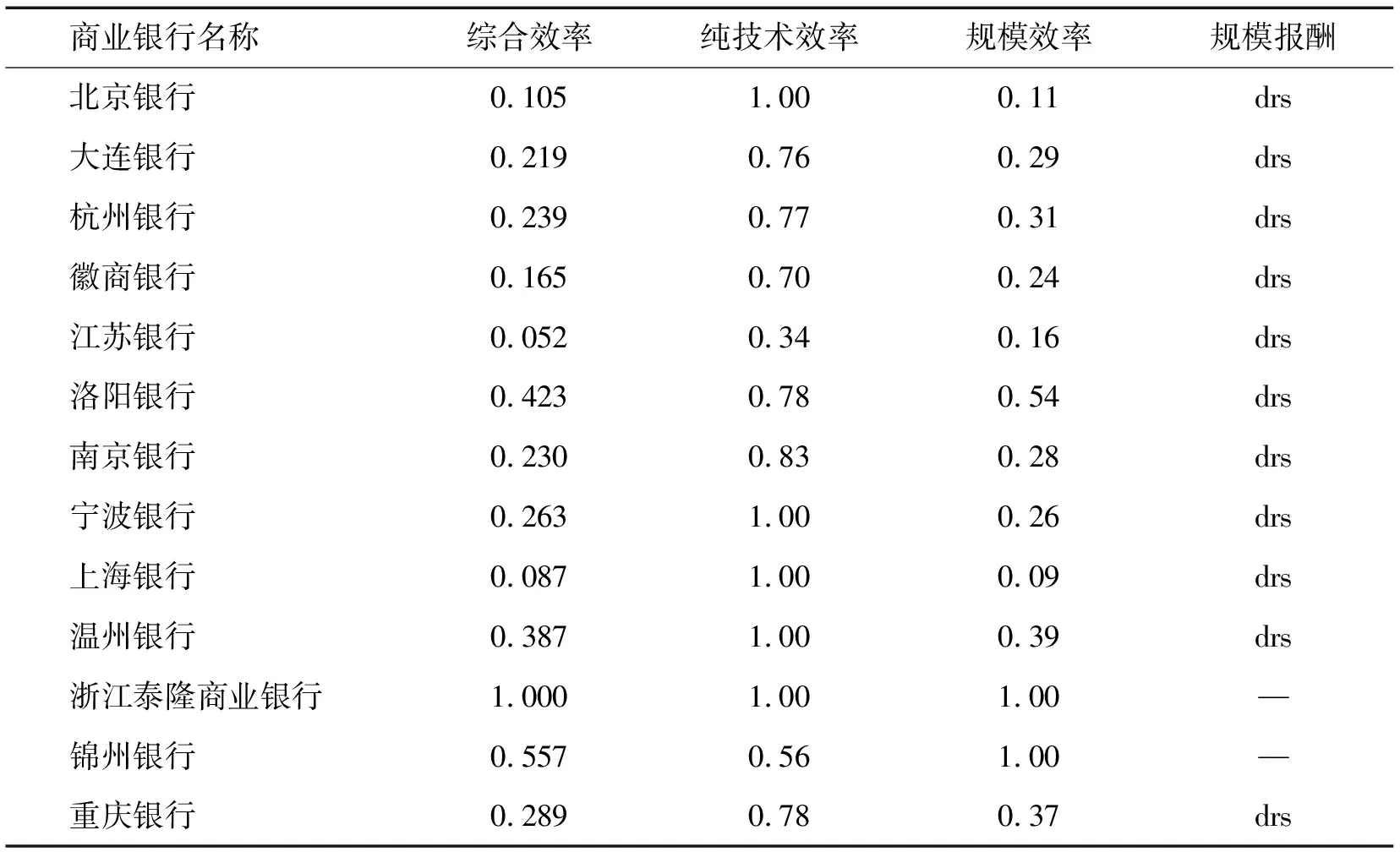

作为中国银行的特殊群体,城市商业银行是在20世纪城市信用社的基础上组建起来的。在13家样本银行中,城市商业银行的整体综合效率仍较低,除了浙江泰隆商业银行达到DEA有效外,其余的银行综合效率值大部分在0.3左右。作为只有十几年发展历史的城市商业银行,整个群体内部综合效率值相差不大,只有江苏银行和上海银行两家处于长三角的银行综合效率值小于0.1。在纯技术效率方面,共有5家城市商业银行达到了DEA有效,占到了12样本城市商业银行总体的41.67%。在3家上市城市商业银行中,北京银行和宁波银行纯技术效率均实现了DEA有效。虽然城市商业银行资产规模都较小,营业网点相对较少,但仍然存在着规模无效率的问题。仅有浙江泰隆商业银行和锦州银行处于最佳的运营规模,剩余10家银行规模效率值均较低。其中,北京银行规模无效率问题最严重,其规模效率值与股份制银行华夏银行相同,二者规模效率值均为0.11。

2.三类商业银行运营效率差异原因分析

综合上面的分析可以发现,我国商业银行整体综合效率较低,其中国有大型商业银行综合效率水平最低。针对综合效率低下的现象,从效率分解来看,规模无效是引起我国银行业整体综合效率较低的主要因素。然而,不同类型的商业银行,其规模无效现象的原因不尽相同。

表4 我国不同类型商业银行效率对比表

(1)国有大型商业银行

国有商业银行综合效率值普遍较低,日益严重的规模无效是阻碍其效率提升的首要因素。国有商业银行是我国银行业的主体,在资产规模、银行员工及营业网点等方面占据我国银行业的垄断地位。以中国农业银行为例,2010年其资产总额达到103 374亿元人民币,拥有23 486家境内分支机构,员工总数达到444 447人。

而在纯技术效率方面,国有商业银行处于领先的水平。国有商业银行一直投入大量的资金进行技术方面的革新,健全网点分类分级、加强网点布局规划、实行网点信息管理、采用网点服务职能管理系统等,为提升国有商业银行的纯技术效率奠定了基础。国有商业银行基本都建立了包含网上银行、电话银行、手机银行等的电子银行交易渠道体系,构建了覆盖多种行业的电子商务系统,通过技术手段有效地满足了客户多层次、多样化的金融服务需求。

(2)股份制商业银行

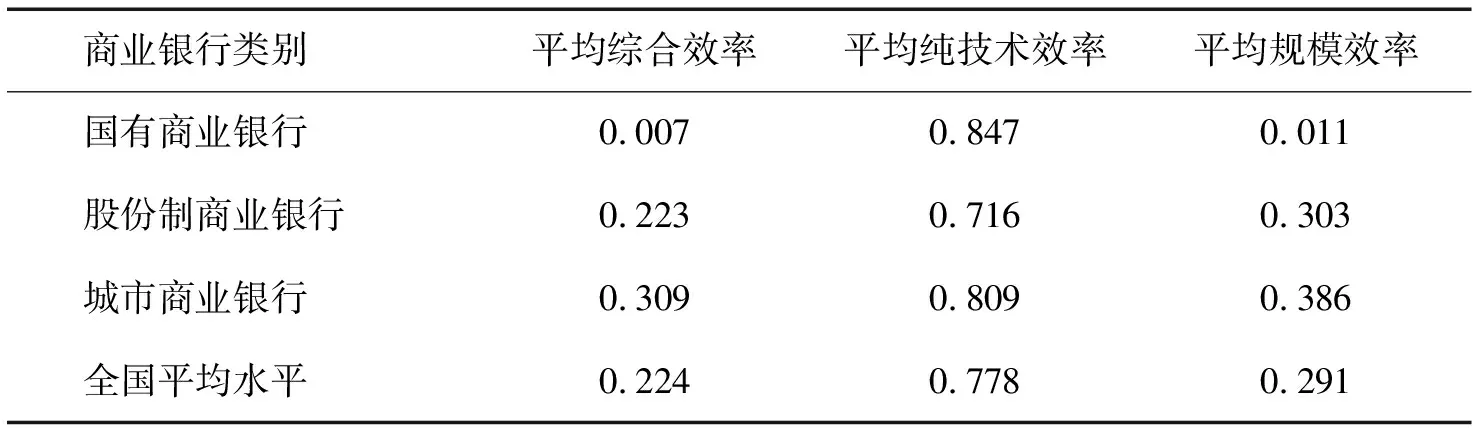

股份制商业银行综合效率水平与全国商业银行效率平均值基本持平,在规模效率上略优于全国平均水平。值得我们注意的是,尽管股份制商业银行的综合效率和规模效率在三类银行中均处于居中的位置,但是其纯技术效率值在我国三种类型银行中处于最低的位置。

近年来,随着股份制商业银行不断进行业务创新,营销手段也出现多样化发展,其规模逐渐扩大。2006年以来,我国股份制商业银行资产规模一直保持着年均27%的高速增长,比同时期大型商业银行17%的增长速度仍要高出10%。虽然股份制商业银行的平均规模效率略高于全国商业银行规模效率的平均水平,但是我们也应该正视股份制银行在规模逐步扩大的进程中面对的挑战。目前,只有光大银行、恒丰银行和渤海银行的规模效率保持在0.5以上,其中光大银行是规模不变,渤海银行处于规模递增的发展阶段。在顾客认知度上,股份制商业银行普遍低于国有商业银行,这也是造成其规模小于国有商业银行,却仍然出现规模报酬递减的原因之一。

股份制银行整体内部的技术效率表现出较大的差异,浙商银行、光大银行、招商银行处于技术DEA有效,而广东发展银行则仅有0.14,远低于全国银行0.778的平均水平。这主要受制于股份制商业银行目前的发展阶段,如果进行较大的技术投入,实施新一代核心银行系统工程建设,由于规模的限制,该系统建成将不能得到全部有效的利用。

(3)城市商业银行

在综合效率方面,城市商业银行处于我国三类商业银行的首位,其综合效率值高于全国平均水平37.95%。此外,城市商业银行的平均技术效率值高于平均水平3.98%,规模效率值也超过平均水平32.65%。作为我国商业银行的第三梯队,城市商业银行发展历史短暂。城市商业银行的主要业务范围大部分集中于本地区,近年来部分城市商业银行开始了跨区域发展。三家上市的北京银行、南京银行和宁波银行分别只有10家、7家、8家分行,且呈现区域集中发展,其中宁波银行有6家分行是集中在长三角经济圈,南京银行更是7家分行分布于长三角经济圈。发展历史短暂、营业机构较少以及业务范围较为集中,使城市行业银行的规模无效问题相对较轻。

四、结论及建议

本文运用DEA方法对我国国有商业银行、股份制商业银行、城市商业银行共30家商业银行在2006年到2010年的运营效率进行了分析,将劳动力、营业费用和所有者权益作为投入项目,净利润作为产出项目,分别从综合效率、技术效率、规模效率三个方面进行测度。不能合理处理规模扩大中出现的问题,并有效获取规模效益是当前我国商业银行普遍面临的困境。在影响银行规模效率的因素中,银行营业费用、市场结构等都会对银行获取规模收益产生影响。针对我国商业银行在发展中突现的问题,结合实证研究结果,对提升我国商业银行效率提出以下建议:

(一)构建合理的银行市场结构体系

随着我国社会主义市场经济体制不断完善,加入WTO后金融业服务业逐步从半开放向全开放发展,应逐步形成合理的银行市场结构体系。根据哈佛学派的SCP产业组织观点,市场结构会对市场行为以及市场绩效产生影响,在中国银行业监督管理委员会的监督及中国人民银行的指导下构建合理的银行市场结构体系,对提升我国商业银行的运营效率会产生积极的影响。

(二)大型商业银行应加强内部管理

我国大型国有商业银行一直以来没有完备的公司治理结构,内部管理模式的改革严重滞后。在2010年中国农业银行上市后,我国大型国有商业银行均实现了现代公司治理模式。然而,在实际运营中,上市后的商业银行并没有进行实质性的改变,在内部管理及风险控制方面仍存在各种问题。这也导致国有商业银行在技术层面达到DEA有效,却因为内部管理等原因导致规模效率的低下而表现为综合效率水平较低。为了增强竞争力,提高运营效率,我国大型商业银行应加快对组织结构、内部管理、产权制度等方面的改革,完善激励约束机制,建立现代的人力资源体系。

(三)股份制商业银行实行战略转型

在传统银行业务领域,国有商业银行已牢牢占据垄断地位,股份制商业银行不具备足够的竞争优势。在即将实施“巴塞尔协议Ⅲ”的宏观背景下,股份制商业银行可依托其较为完善的现代公司治理结构,摆脱过度依赖利差盈利的发展模式,实行战略转型,获得新的发展机会。通过实现战略转型,股份制商业银行可以根据长期发展战略将银行资源与特定市场环境和客户需求进行有效配置,创新盈利模式,不断优化业务结构、创新组织体系、实现银行功能变革,适时实施国际化战略,强化自身的核心竞争力。

(四)城市商业银行进行明确的市场定位

尽管城市商业银行在发展初期确立了“服务地方经济、服务中小企业和服务城市居民”的市场定位,仍有相当数量的城市商业银行实行市场跟随的发展战略,对市场定位较为模糊。

因此,城市商业银行应进行正确的市场定位,加强对潜在客户的研究,形成稳定的优质客户群体,跨越目前的粗放经营阶段。城市商业银行应在进行明确定位、合理控制规模扩张速度的同时,不断进行技术变革,充分利用现代信息技术的优势,实现信息技术与业务数据处理、风险控制、经营管理等方面的有机融合,全面提高运营效率。

在2006—2010年,城市商业银行的资产总额一直保持着年均31%的增长幅度,众多城市商业银行开始了跨区域发展。其中以北京银行为典型,目前已经形成了天津、上海、西安、深圳、杭州、长沙、济南、南昌共九个地区分行以及香港代表处。城市商业银行应实行差异化经营战略,在国有商业银行及股份制商业银行占据垄断地位的情况下,针对不同的细分市场开发独具特点的产品。宁波银行的“金色池塘”、北京银行的“财富1+1”等特色业务均获得了市场的认可,在业内拥有较高的知名度。

[参考文献]

[1]Cebenoyan A S. Multiproduct cost functions and scale economies in banking[J]. Financial Review, 1988,23:499-512.

[2]Baumol W J. Contestable Markets and the Theory of Industry Structure. New York Harcourt brace and Jovanovich, 1982,21:981-990 .

[3]Linda A, Anoop R. Bank charter values and capital levels:An international comparison[J].Journal of Economics and Business,1996,48:269-284.

[4]于良春,鞠源.垄断与竞争:中国银行业的改革和发展[J].经济研究,1999(8):48-57.

[5]高波,于良春.中国银行业规模经济效应分析[J].中国工业经济,2003(3):124-128.

[6]刘琛,宋蔚兰.基于SFA的中国商业银行效率研究[J].金融经济,2004(6): 138-142.

[7]Berger A N, Humphrey D B. Efficiency of Financial Institutions:International Survery and Directions for Future Research[J]. European Journal of Operational Research, 1997,98(2):175-212.

[8]George E H, Dimitrios S S. Efficiency Measurement of The Greek Commercial Banks with the Use Of Financial Ratios:A Data Envelopment Analysis Approach[J].Management Accounting Research,2004,15(2):201-224.

[9]Milind S. Efficiency of Banks in A Developing Economy: The Case of India[J]. European Journal of Operational Research,200 (148):662-671.

[10]Ihsan M, Kabir H. Financial deregulation and total factor productivity change:An empirical study of Turkish commercial banks[J]. Journal of Banking and Finance, 2003,27:1455-1485.

[11]杨宝臣,刘铮,高春阳.商业银行有效性评价方法[J].管理工程学报,1999(1):13-18.

[12]秦宛顺,欧阳俊.中国商业银行业市场结构、效率和绩效[J].经济科学,2001(4):34-45.

[13]李希义,任若恩.国有商业银行与股份制商业银行生产效率的比较研究[J].生产力研究,2003(1):43-46.

[14]Charnes A,Cooper W W,Rhodes E.Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978,2(6):429-444.

[15]吴育华,刘喜华,郭均鹏.经济管理中的数量方法[M].北京:经济科学出版社,2008.

[16]刘汉涛.对我国商业银行效率的测度:DEA方法的应用[J].经济科学,2004(6):48-58.