基于工程量清单计价模式下的工程造价控制

2012-03-07李锋

李锋

(长治市建筑经济管理站,山西长治 046000)

在计划经济时期,中国的工程造价主要是以定额计价这种方式为主。但随着我国经济体制改革,以及建设工程的不断发展,这种传统方式的弊端越来越突显。因此,我国于2003年颁布了《建设工程工程量清单计价规范》,这是我国工程造价管理领域的一次重大突破,彻底结束了定额计价一家独大的局面,是我国工程造价管理改革的一项重大突破。在使用这种新型工程造价模式后,我国工程造价的管理将实现重大突破,即从传统的量价合一转变到量价分离。

1 传统定额计价模式

我国长时期以来均是沿用定额计价模式,这种模式是根据国家颁布的建设工程估算、概算指标,概算、预算定额对建设工程产品的价格进行统一的计算和管理。而后国家的相关工程造价管理部门会根据合格的建设工程产品为目标,统一的制定概算和预算定额。这种方式有很多弊端,极易诱使投标单位采取不正当手段来谋取中标,严重阻碍了招投标市场的规范化运作。

2 新型工程量清单计价模式

在新型工程量清单计价模式中,工程造价是在统一工程量清单计价规则的基础之上,实现工程量清单的项目设置,再由施工图纸来计算出单一工程量清单项目的具体过程,最后搜集工程造价信息,并根据所得信息和丰富经验积累起来的数据计算形成的。它的基本计算过程如图1所示。

图1 工程量清单计价过程示意图

3 传统计价模式和新型计价模式的区别

1)从设计角度。在传统定额计价模式中,工程子项是经常要考虑的内容,这种定额内容较为简单;但在新型工程量清单计价模式下,我们就必须考虑具体的工程子项,这样所要考虑内容就很庞大。2)从工程单价角度。在传统定额计价模式中,工程单价的组成仅仅由工程建设期人工费用、材料费用、工程机械费用组成;而在工程量清单模式下,工程单价的组成内容更加丰富,它不仅包括人工费用、材料费用和工程机械费用,甚至还要包括工程管理费用、企业利润、工程风险因素造成的费用等等。3)从价差调整角度。在传统定额计价模式下,我们往往仅需要按建筑合同价格和定额价进行比较,并调整价差;而在工程量清单计价模式下,则必须是按照工程投标价格进行工程价格计算,这就要求不仅要满足招标文件要求,还要尽量避免价差调整问题。4)从招投标角度。在传统定额计价模式下,对于招标方来说,它们仅需要负责编撰招标所需要的文件,项目或工程量计算不是它们考虑的范围;但在工程量清单模式下,就必须要求招标方企业进行计算工程量,然后才能在清单所列项目下进行组价、报价。5)从投标人风险角度。在传统定额计价模式下,工程造价计算的风险是投标人唯一要承担的风险;但在工程量清单计价模式下,投标人就必须更加谨慎,因为它们需要承担因组成价格带来的所有风险因素。

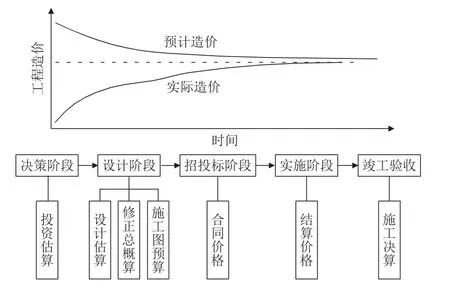

4 新模式下工程造价的控制

工程从设计、计价、施工到竣工决算的全过程对工程造价都是有很大影响的,图2说明了工程项目各个阶段与工程造价的关系。

图2 工程造价控制的各个阶段与造价的关系

4.1 在设计阶段应采取的措施

设计阶段是整个施工工程的首要任务,因此在整个设计阶段,工程造价的控制措施必须贯彻其中。在整个设计过程中,通过成本构成控制可以有效的达到预定目标。而限额设计与价值工程是实现成本构成控制的有效方法。限额设计是指首先设计部门在工程可行性分析报告及投资估算得到批准后,应及时提出初步设计方案;并在初步设计方案得到批准后,进行技术设计和施工图纸的设计,并必须同时保证在工程使用功能的前提下,按照投资控制限额分配进行设计。我们在使用限额设计的方式时应注意以下几点:首先要明确建设工程的投资总额。限额设计的基础是在针对各个项目的特征和成本因素,并且是以设计任务书和设计方案为基础的工程设计。其次设计过程必须严格按照国家规定标准执行,以及同时考虑到设计质量、工程造价限制、使用用途要求和工程进度要求。最后是不断完善设计责任制度。价值工程则是利用整个团体的力量,通过整体组织活动,并以产品的功能分析为重点,在实现产品功能的前提下尽量降低产品成本,最大限度地提高利润。因此,从价值工程的分析出发,旨在使整个建筑工程项目性价比达到最优化。

4.2 在施工阶段应采取的措施

在技术措施方面,则应从以下几点考虑:第一,尽量避免控制设计的更改,确实要更改的,必须做出技术经济分析;第二,尽可能改进设计方案,通过这个过程挖掘寻求成本节约的潜力。在经济措施方面,可以从下面几点考虑:第一,制定详细的资金使用计划书,目的是分解成本控制目标;第二,工程计量与结算;第三,复核工程付款账单;第四,实时监控整个施工进展过程,并定期进行实际值与计划值的比较,找出并纠正错误;第五,定期搜集相关资料,实时进行成本预测。在合同方面,可以从以下几点进行考虑:第一,合同的修改和补充工作必须亲自参与,并重点分析它对整个造价控制的影响;第二,尽可能多的搜集相关资料,为正确的处理可能发生的索赔提供依据;第三,参与处理索赔事宜。

4.3 在竣工阶段应采取的措施

许多工程造价人员往往不看重竣工阶段的工程造价控制,实际上竣工验收时对整个工程造价的控制相当重要。我们必须依据最初的可行性报告和初步设计以及相关主管部门机构的有关文件来推进。此外,竣工时图纸不但是工程实际的结构图,同时它对整个工程在投入使用后的维修乃至于改建均有极大的价值。由此我们必须对于竣工图纸的移交工作给予足够的重视。

对于按照工程量的清单来计价的工程不但需要按照招标和承包文件中标明的工程量为凭据,同时也要顾及到因为工程变更所造成的工程量的变更。所以我们在工程结束的时候应当依照工程量的清单来核对出真实的工程量。竣工结算时需要依照合同的有关要求进行,尤其是对于竣工结算工程量编制范围及费用计取范围、审核竣工内容是否符合合同要求、验收是否合格;审核结算方法、计价方法、优惠条款等是否符合合同;核算实际完成工程量,核实各分项工程使用的综合单价是否与投标时或合同签订时的综合单价一一对应,审核竣工结算汇总金额。

5 结语

对于新型工程量清单模式中,必须要综合考虑项目建设的全部阶段,严格按照科学的计价方法和切合实际的计价依据,并使用有效的工程造价控制措施,实行全方位的动态管理,才能将工程造价控制在合理的范围之内,以达到工程造价控制的目的。

[1] 马 楠.建设工程造价管理[M].北京:中国计划出版社,2008.

[2] 赵莹莹,赵文涛.浅谈工程量清单计价模式下的工程造价控制[J].价值工程,2011(9):9-11.

[3] 梁红宁.建筑工程造价工作手册[M].北京:化学工业出版社,2007.

[4] 陈凤兰,郭 辉.试论工程量清单计价模式下业主的工程造价控制[J].长江大学学报,2009(2):82-85.

[5] 张 进.工程量清单计价模式下政府项目投资管理探讨[J].安徽建筑,2007(6):55-58.