家族企业公司治理与绩效关系研究——基于投资者保护视角

2012-03-07沈阳工业大学韩晓舟万国强

沈阳工业大学 韩晓舟 万国强

一、引言

近年来对家族企业的许多研究表明,股权大部分集中在少数股东手中。在股权集中的情况下,作为控股股东的家族企业对企业具有相对的甚至达到绝对的控股权,可以直接或者通过金字塔控股决定家族企业的董事会结果,外部经理人的聘用,以及公司的日常决策。当大股东的控制权给其带来的利益高于股东收益时,此时大股东往往会通过操纵企业的资源或者通过决策来增加个人或者家族收益,他们可以利用关联交易转移企业资源或者转嫁风险,通过财务安排转移公司利益,制定有利于大股东的政策等。在这一环境下,大股东和外部投资者之间的代理问题就成为公司治理中的热门和主要问题。

二、文献综述

对于家族企业公司治理与企业绩效关系研究,无论在在国内还是在国外都取得了许多的研究成果,国内研究学者郎咸平等(2004)与周立新(2006)分别针对我国现阶段的家族企业的发展状况,得出家族企业无论在绩效还在在发展前景上都胜过非上市家族企业;何云、刘斌(2008)研究表明,对家族企业的内部治理进行有效的制约有助于提高企业绩效。石本仁、石水平、于健南(2008)通过运用全回归和逐步回归的方法得出家族持股比例、董事长和总经理两职合一与企业绩效有正相关关系。Fama和Jensen(1983)的研究表明,家族企业在监督和约束决策代理人方面有比较明显的优势,一方面家族成员掌握着家族企业的绝大多数股权,另一方面家族成员又与决策代理人之间存在特殊的私人关系;William(2001)通过引入激励机制,认为对非家族成员实施激励机制能有效提高公司的业绩,而对家族成员却没有这一效果,得出利他行为和相互信任是家族成员具有自我约束能力,有利于企业进步和发展;McConnell和Servases指出,经理人持股与企业的价值正相关,是一种重要的控制机制,对引入职业经理人提供了理论依据。张烨(2004)根据投资者保护过程中政府的立法和执法的不同,关于投资者保护的理论可以分为契约论和法律论两种;陆秀芬和蓝文永(2010)指出I O SC O(证券委员会国际组织)明确指出证券监管的精髓和核心就是投资者保护,而确定这一精髓和核心的实质就是保护投资者的平等参与证券交易和相关信息的获取。

三、研究设计

(一)研究假设 具体如下:

处于经济快速发展的现阶段,市场化程度高的地区有着企业发展良好的市场制度和市场环境。

H1:市场化指数与家族企业绩效呈相关

随着市场的开放程度的扩大,政府对企业的干预越来越少,这样企业自身的自主决策能力越来越独立,可以具体根据企业自身的实际情况来经营决策,提高决策的效率。

H2:政府对企业的干预越少越有利于企业绩效的提高

在实际情况中,投资者的投资在很大程度上依赖于法律对其的保护程度,即法律体系越完善投资者的投资信心越强。

H3:法制化水平越高,家族企业的绩效越好,即法制化水平与家族企业绩效正相关

(二)样本选取与数据来源 本文样本选自于沪深两市2009年家族企业,样本数量222家。有关数据来自于国泰安数据库。

(三)变量选取 本文的变量选取如下:(1)关于公司绩效指标的选取,根据我国实际情况,由于各种会计类绩效指标存在盈余管理的成分,所以公司绩效指标为本文选取每股收益、每股净资产和托宾Q值,然后利用因子分析得出一个综合绩效(val)来反映家族公司绩效。(2)自变量的选取。本文选取了内部治理变量总经理持股比例、总经理持股数量、董事长持股比例、董事会人数、独立董事人数、领取报酬的董事人数、高管前三名薪酬、董事前三名薪酬和领取报酬的监事人数,为了避免变量间多重共线性对回归结果的影响,对自变量同样采取因子分析得出四个综合变量F1、F2、F3、F4。F1综合了总经理持股数量、总经理持股比例和董事长持股比例三个变量,称F1为持股因子;F2综合了董事会人数、独立董事人数和领取报酬的董事人数三个变量,称F2为董事因子;F3综合了高管前三名薪酬总额和董事前三名薪酬总额两个变量,称F3为薪酬因子;F4代表了领取报酬的监事人数。(3)投资者保护变量选取。樊纲、王小鲁和朱恒鹏提供的我国各地区市场化指数得分、减少政府干预度得分和市场中介发育和法律制度环境得分,来分别衡量市场化程度、政府干预度程度和法制化水平。

(四)模型构建 本文构建以下模型:

val1=α0+α1F1+α2F2+α3F3+α4F4+α5M A R+ε1val2=β0+β1F1+β2F2+β3F3+β4F4+β4G O V+ε2val3=X0+X1F1+X2F2+X3F3+X4F4+X4L A W+ε3四、实证结果分析

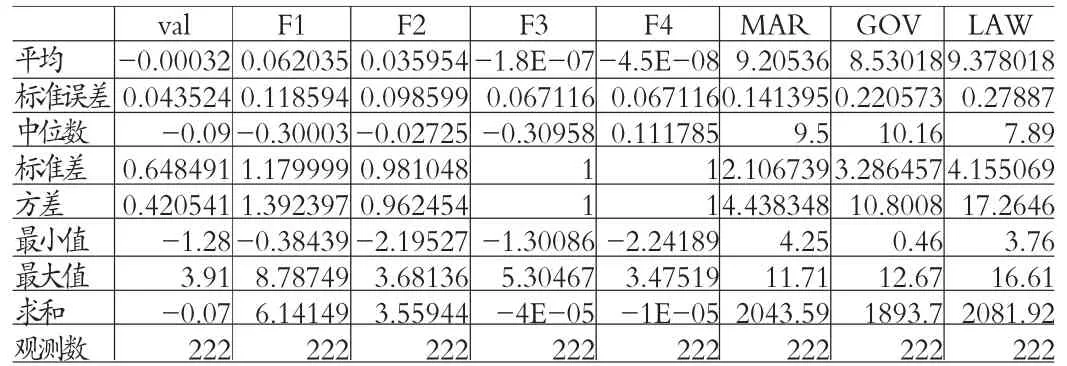

(一)描述性统计 结果如表1所示。

表1 变量的描述性统计

(二)回归结果分析 三个模型的回归结果如表2所示。从回归结果可以看出,三个模型分别都在1%的显性水平上通过了F检验。在家族企业公司内部治理方面F2和F3分别在10%和1%的水平上通过了t检验,而且其系数都为正,说明董事因子和薪酬因子都对家族企业的绩效有正相关关系,其中董事会规模、独立董事人数和领取报酬的董事人数在10%水平上与家族企业绩效val正相关;高管前三名薪酬总额和董事前三名薪酬总额都在1%的显性水平上与家族企业绩效val正相关,这说明我国现阶段对高管的激励主要还是依靠薪酬激励,持股激励还没有发挥应有的作用。三个模型中持股因子都没有在10%的显性水平上通过t检验,说明了目前持股激励还没有得到充分的发挥。在投资者保护方面,模型1和模型3分别在5%和10%的显性水平上通过了t检验,并且系数都为正,这说明市场化指数的得分越高越有利于家族企业绩效的提高,市场中介发育和法律制度环境得分越高越有益于家族企业绩效的增加,这些都与前面的假设相符合。这证明了随着我国市场化程度的加深,为家族企业的发展提供良好的市场大环境,法律体系的完善使投资者利益得到很好的保护,从而增加外部投资者的投资的信心,为家族企业募集资金和增加融资渠道提供方便,有利于家族企业的健康持续发展。投资者保护变量中减少政府对企业的干预度没有通过检验,这可能与家族企业自身的性质有关,可能由于家族企业在政策上过于依赖政府政策指导,另一方面当前我国政府对企业的直接和间接干预还大量存在,出于地方实际情况或者地方保护主义的思想,地方政府还没有对企业管理完全放开。

表2 回归结果

(三)稳健性检验 分别对市场化程度、减少政府干预度程度和法律环境完善程度的2次和3次方进行回归,结果表明三个投资者保护变量与家族企业绩效val有没有多次方关系,即投资者保护变量与家族企业绩效没有曲线关系。只有F2、F3、市场化程度和法律环境程度不是庸余变量,D-W值接近2,这些检验结果都用力的证明了上述三个模型回归结果的可靠性。

四、结论

通过对2009年222家家族企业公司治理与绩效关系的分析表明,在内部治理方面,高管前三名薪酬总额、董事前三名薪酬总额、董事会规模、独立董事数量和领取薪酬的董事数量都与家族企业绩效显著正相关,而总经理持股数量、总经理持股比例和董事长持股比例都与家族企业绩效无显著的关系。这说明股权激励机制在我国家族企业中还没有得到广泛应用,同时也说明在目前家族企业治理中家族企业要充分认识股权激励的重要性和必要性,改变传统观念,敢于分权给外部经理人,充分调动其内在的积极性。在投资者保护方面,研究结果表明目前只有市场化指数得分和市场中介与法律环境得分与家族企业绩效有显著的正相关关系,而减少政府干预度得分与家族企业绩效关系不显著,这说明目前政府可能存在过多干预企业的情况,没有把自主权完全交给企业自身。

[1]郎咸平、易宪容等:《公司治理》,社会科学文献出版社2004年版。