中小企业板股利市场效应研究

2012-03-05王长虹

□文/王长虹

(广东培正学院 广东·广州)

中小企业板股利市场效应研究

□文/王长虹

(广东培正学院 广东·广州)

本文以中小企业板上市公司为研究对象,以实证分析的方法研究股利政策的市场效应,研究结果支持股利信号理论。在中小企业板市场上,纯现金股利不具有信号传递效应,混合股利具有信号传递效应,高送转混合股利的信号传递效应最强。

股利信号传递效应;中小企业板;预期效应;反向修正效应

收录日期:2012年5月4日

一、引言

股利政策是现代公司金融理论的重要组成部分,基于信息不对称条件下的股利信号理论在股利政策研究领域中占有重要地位。Lintner(1956)提出股利具有信息传递功能的观点,Fama,Fisher,Jensen和Roll(1969)的实证研究认为股利政策具有信息传递功能。

国内有关股利信号理论的研究按以下两个方向展开,基于市场反应的股利信号传递效应研究和基于股利与公司盈余关系的股利信息含量研究。国内关于股利信号传递效应的相关研究多数认为股票股利具有信号传递效应,现金股利无信号传递效应或信号传递效应较弱,如:陈晓、陈小悦和倪凡(1998)、魏刚(1998)、陈浪南和姚春正(2000)、何涛和陈晓(2002)、吕长江和许静静(2010)等认为混合股利具有信号传递效应;金雪军、徐宏伟(2006)的研究发现我国存在股利市场效应反应过度现象。

国内已有研究不足之处在于没有进行不同类型股利市场效应的全面对比分析,未有文献报告股票股利和混合股利的信号传递效应是否不同,不同类型及数量比例的股利在股利公告日前后的市场效应是否不同等问题需要展开进一步的深入研究。

二、研究方法与数据处理

本文以335家中小企业板上市公司在2010年度的股利发放时间为研究对象,剔除其中已进行过中期分配、在事件窗口内因重大事项停牌5天以上及在事件窗口前60天内停牌超过20天的年度股利发放事件后,选取其中317个年度股利发放事件作为样本,相关数据取自中国证券网上证报数据平台。将样本总体按照发放形式的不同及股利数量或比例的不同划分为不同的样本(及子样本)组,具体划分方式如下:

(一)样本组Ⅰ为不分配样本组,由所有每股现金股利和送转比例均为零的股利事件组成。

(二)样本组Ⅱ为纯派现样本组,由所有每股现金股利大于零、送转比例为零的股利事件组成。该样本组内又细分为ⅡH、ⅡM、ⅡL三个子样本组,分别为高派现、中派现、低派现子样本组,由样本组Ⅱ内每股现金股利大于、等于、小于0.1元的股利事件组成。

(三)样本组Ⅲ为纯送转样本组,由所有每股现金股利为零、送转比例大于零的股利事件组成。

(四)样本组Ⅳ为混合股利样本组,由所有每股现金股利与送转比例均大于零的股利事件组成。该样本组内按照两种方式分类,一种是按送转比例的高低分为ⅣSH、ⅣSM、ⅣSL三个子样本组,分别为高送转、中送转、低送转混合股利子样本组,由样本组Ⅳ内送转比例大于、等于、小于0.5股的股利事件组成;另一种按派现的高低分为ⅣCH、ⅣCM、ⅣCL三个子样本组,分别为高派现、中派现、低派现混合股利子样本组,由样本组Ⅳ内每股现金股利大于、等于、小于0.1元的股利事件组成。

本文采用事件研究法,将分配预案公告日作为事件日,事件窗口选为[-10,+10]日,考察分配预案公告日前后10天的累计超额收益率,具体计算步骤如下:

1、日收益的计算

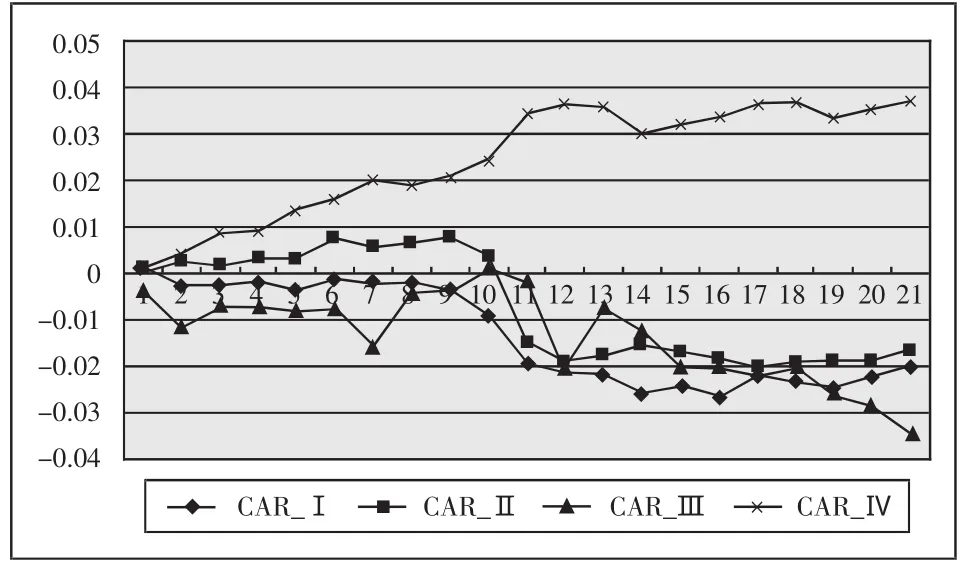

图1 各样本组的CAR

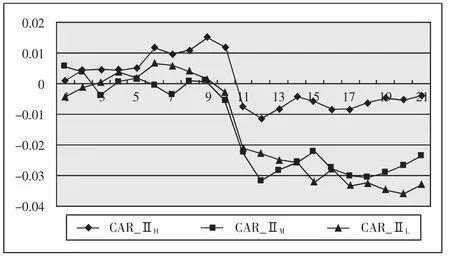

图2 Ⅱ组各子样本组的CAR

其中:Pit为股票i在t日的收盘价,Pi,t-1为股票i在t-1日的收盘价(股票价格数据取自国泰君安大智慧证券信息平台)。在计算市场收益时用申万中小企业板块指数收盘指数(相关数据取自申银万国证券咨询网)代替公式(1)中的个股收盘价,并对除权个股计算公式做出相应调整。

2、正常收益的计算。先用市场模型通过回归分析计算股票的系统风险βi:

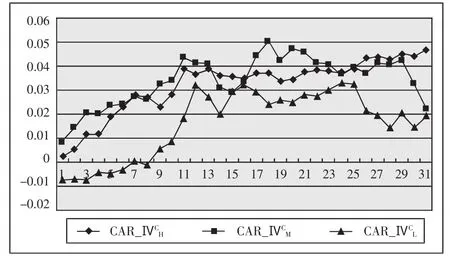

图3 Ⅳ组各子样本组(按送转比例分类)的CAR

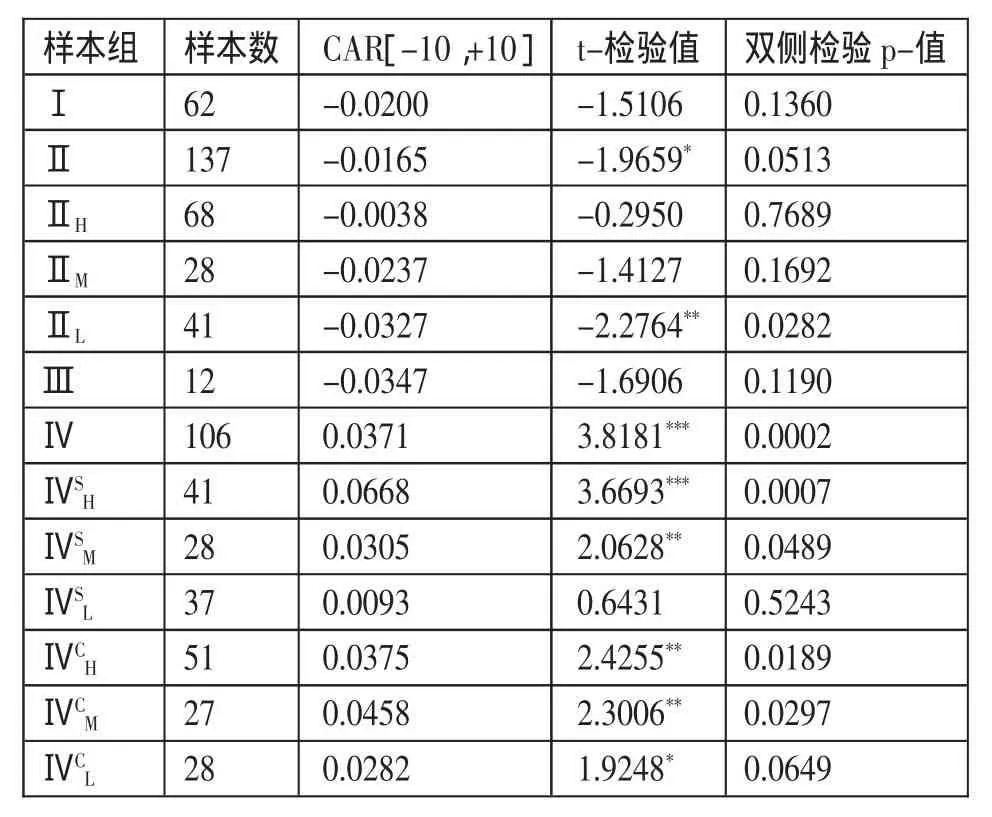

图4 Ⅳ组各子样本组(按派现金额分类)的CAR

表1 各样本组(含子样本组)的CAR值及零假设t-检验结果

式中:rit为股票i在t日的收益,rmt为申万中小企业板块指数在t日的收益,βi为股票i的系统风险,εit为随机误差项。

其中:rft为无风险利率,以t日银行1年期定期存款利率(相关数据取自中国人民银行网站)作为无风险利率。

3、累计超额收益的计算与确定。日超额收益为:

每只股票在事件窗口的累计超额收益CARi为各自日超额收益在事件窗口期间的算术平均数,各样本组的累计超额收益CAR即组内各只股票的CARi的算术平均值。

各样本及子样本组的累计超额收益(CAR)曲线如图1-4所示,再通过统计检验来确定每一时间窗口内各样本及子样本组累计超额收益是否显著大于零,以此判断各种类型的是否具有信号传递作用。基本假设 H0:CARI=0,备择假 设 H1:CARI≠0,采用t检验,选取样本 统 计 量 TCAR=(S为样本方差,N为样本容量)进行统计检验。(图1-图 4)

三、实证检验结果与分析

各样本组及子样本组的CAR值及零假设统计检验结果如表1所示,实证检验结果与分析如下。(表1)

(一)样本组Ⅰ、Ⅱ、Ⅲ和Ⅳ的CAR分别为-2%、-1.7%、-3.5%和3.7%。混合股利的CAR显著大于零,具有信号传递效应;纯派现的CAR显著小于零,不具有信号传递效应;纯送转与不分配的CAR统计检验不显著。

(二)在分配方案公布日之前,混合股利和纯派现分别具有程度不同的预期效应。在分配方案公布后,纯派现显示出反向修正效应,混合股利的信号传递效应得以保持。

(三)子样本组ⅡH、ⅡM和ⅡL的CAR值分别为-0.4%、-2.4%和-3.3%,低派现子样本组的CAR显著小于零,构成了纯派现反向修正信号传递效应的主要部分。

(四)子样本组ⅣSH和ⅣSM的CAR分别为6.7%和4.6%,显著大于零,子样本组ⅣSL的CAR为0.9%,统计检验不显著,不同送转比例的混合股利其市场效应不同,高送转混合股利的信号传递效应最为强烈。子样本组ⅣCH、ⅣCM和ⅣCL的CAR分别为3.8%、4.6%和2.8%,均显著大于零,不同派现金额的混合股利其市场效应没有显著差别。

四、结论与启示

(一)各类股利信号传递效应主要体现在股利公告前的预期效应,并在股利公告日后得以保持或反向修正。纯派现不具有信号传递效应,混合股利具有信号传递效应,高送转混合股利的信号传递效应最为强烈。其中原因有两个:一是公司发放现金股利有成长动力不足之嫌,发放股票股利可能存在盈利能力不强等方面的原因,混合股利实质上是现金股利的基础上通过股票股利进行股本扩张,是公司保持盈利能力基础上可持续成长性的体现;二是现金股利是有成本的,单独发放现金股利其代价和负面效应就显现出来了,当公司极具成长性时,以此代价来传递信号并实现公司的成长性就是值得的。

(二)与其余类型的混合股利不同,低送转混合股利并不具有信号传递效应。这是由于部分公司股利行为非理性,试图以股票股利替代现金股利所造成的,我国存在一定程度的股票股利与现金股利替代现象,这一现象最容易发生在低比例纯股票股利和低比例混合股利事件中。这一结论的现实意义在于无论是监管部门还是投资者,更应该注重防范低送转所产生的市场风险,现有相关政策取向须重新审视。

(三)纯派现样本组中,低派现显示出强烈的反向修正效应。低派现一方面显示出公司盈利能力不够强,另一方面存在部分公司为满足再融资政策规定的要求或其他原因,并未从公司实际发展需要出发,勉强发放现金股利,使公司价值受损的现象。也有研究发现高派现会损害中小投资者的利益,有关股利分配的政策取向需重新审视,过高或过低的现金股利均应引起投资者的警惕。

[1]Lintner J,Optimal dividends and corporate grow th under uncertainly[J].Quarterly Journalof Economics,1956.78.1.

[2]Fama E.F.,Fisher.L.,Jensen M.C.and Roll R.,The Adjustmentof Stock Prices to New Information[J].International Econom ic Review,1969.10.

[3]陈晓,陈小悦,倪凡.我国上市公司首次股利信号传递效应的实证研究[J].经济科学,1998.5.

[4]魏刚.我国上市公司股利分配的实证研究[J].经济研究,1998.6.

[5]陈浪南,姚春正.我国股利政策信号传递作用的实证研究[J].金融研究,2000.10.

项目来源:广东培正学院科研项目“资本市场功能研究”(11pzxmyb051)

F27

A